22 марта отчитался за прошлый год один из крупнейших продуктовых ретейлеров России X5 retail group. В этом посте предлагаю изучить полученные результаты, а заодно я покажу вам на что, я обращаю внимание при анализе сектора ретейла.

Первым делом конечно смотрим на динамику роста бизнеса. Классический и всем понятный показатель – это выручка компании. По итогам 2023 года выручка составила 3 триллиона 146 миллиардов рублей, что на 20,8% больше предыдущего года. А за последние 5 лет выручка росла в среднем на 15%. Очень хорошая динамика, характерная для растущих компаний, ставим первый плюсик в копилку компании.

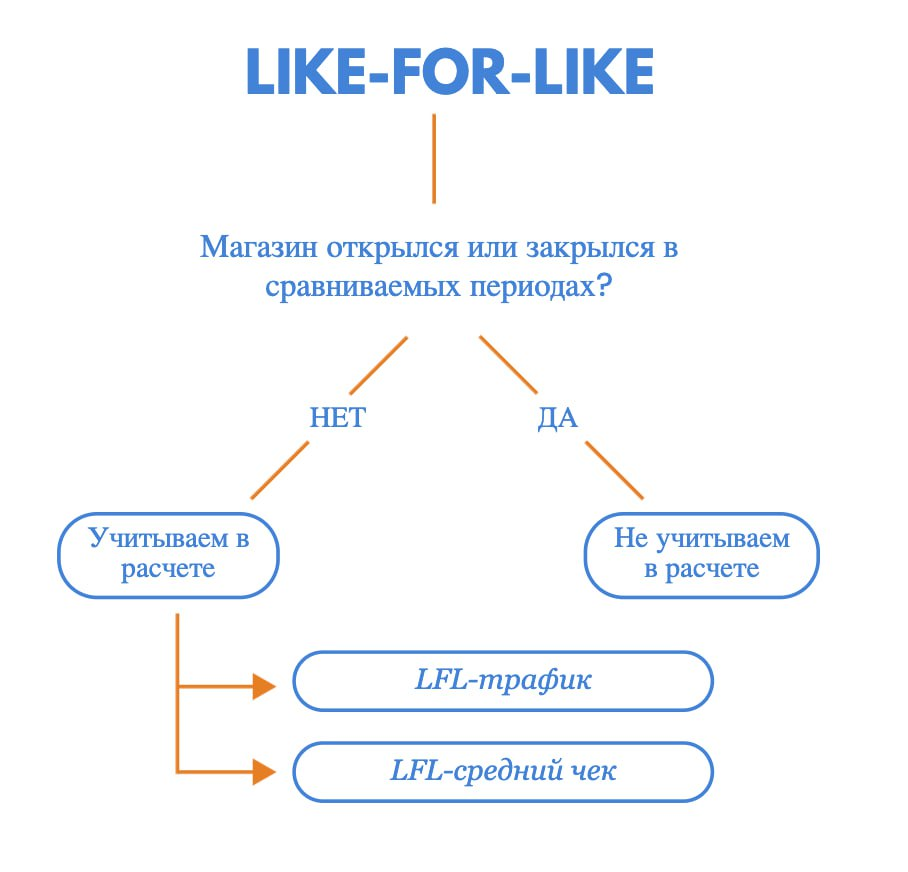

Итак, это общие продажи. Надо отметить, что в ретейле все динамично меняется. Какие-то магазины или целые сети закрываются. Но чаще у растущих компаний, конечно, открываются новые магазины. Поэтому для объективной оценки динамики продаж в ретейле используют показатель Like-for-like, или сопоставимые продажи. В этом показателе сравниваются продажи или трафик за прошлый и текущий период у одних и тех же торговых объектов. То есть магазины, которые открылись или закрылись в течение года исключаются.

Рост сопоставимых продаж у Х5 в 2023 году 9,6%, в том числе за счет роста трафика на 4,6% и за счет роста среднего чека на 4,8%. Здесь для меня важно, чтобы рос не только средний чек, но и в первую очередь трафик, то есть количество покупателей. Так как средний чек может расти, в том числе из-за инфляции, что особых преференций компании не дает. Показатель Like-for-like у Х5 лучший среди российских конкурентов. Например, Магнит демонстрирует рост за 9 месяцев 2023 года всего на 3,1%, а трафик и вовсе снизился. Другая крупная федеральная сеть Лента – рост на 4,6%.

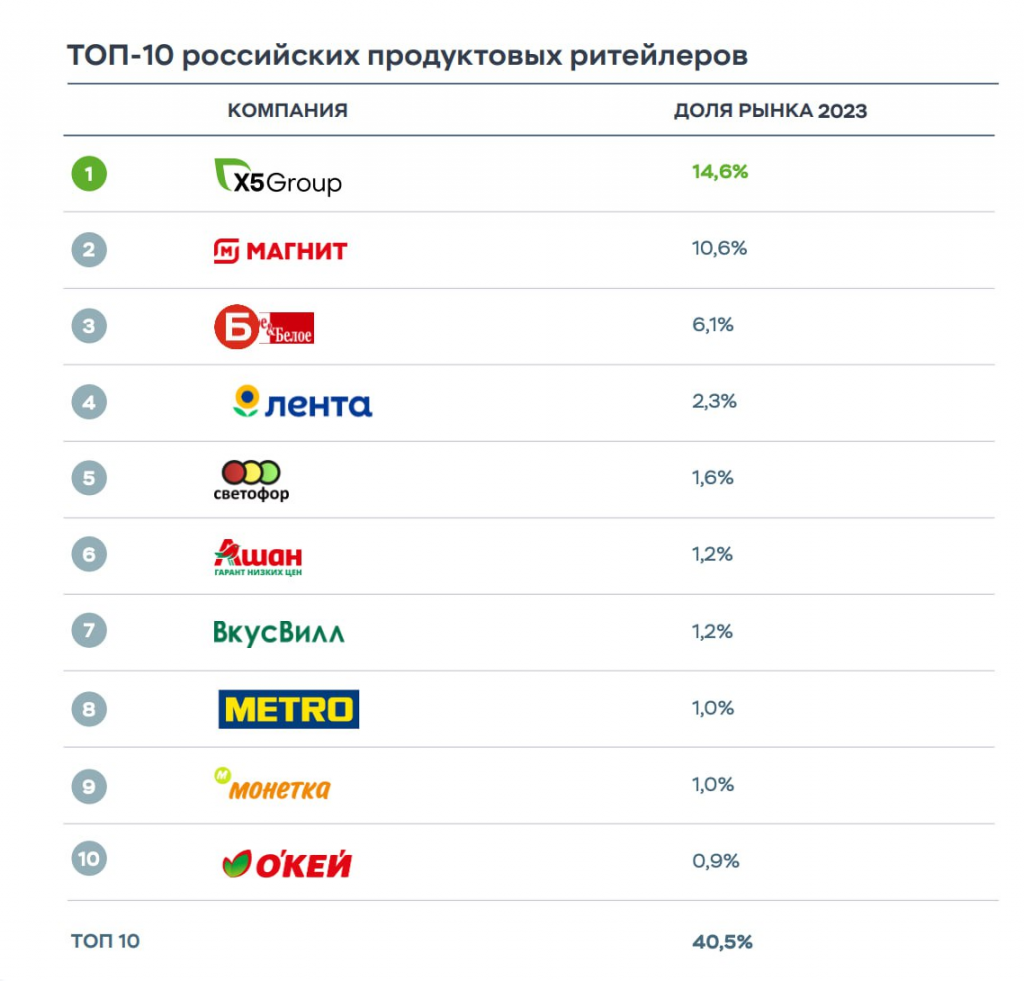

Такая хорошая динамика обеспечивает Х5 лидирующие позиции на рынке продуктового ретейла. Доля в оффлайн сегменте 14,6%, а в онлайн сегменте 13,2%.

У ретейлеров нет натуральных показателей, характеризующих прирост выручки, я имею в виду тонны металла или баррели нефти, например. Но есть очень важный показатель – количество магазинов, от которых зависит возможность дальнейшего роста компании.

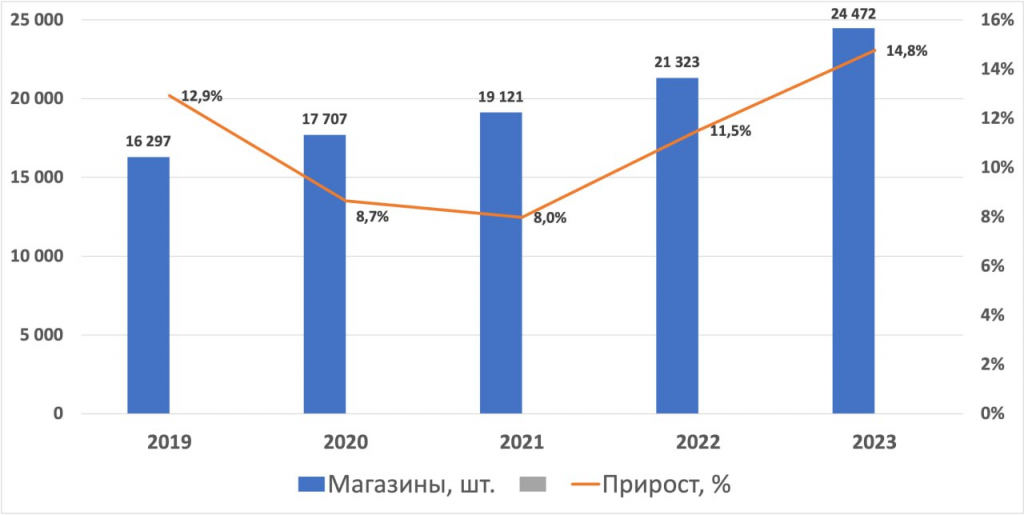

На текущий момент у Х5 свыше 24 тысяч магазинов, причем 3 149 из них открылись в 2023 году. Общая торговая площадь превысила 10 млн квадратных метров и, судя по всему, теперь это крупнейшая розничная сеть по торговой площади. Показатели ближайшего конкурента Магнита 9,9 млн квадратных метров по состоянию на 1 октября прошлого года. Более 3 тысяч новых магазинов – это сильно. Для сравнения Магнит открыл 1844 новых магазина за 9 месяцев 2023 года, а Лента, если не брать в расчет купленную сеть Монеточка, всего 16. Причем прирост Х5 идет в самых популярных сегментах – магазинов у дома. На 11% выросло количество Пятерочек, а количество дискаунтеров сети Чижик выросло за год втрое. Количество Перекрестков не растет и это логичное решение компании, судя по статистике трафик в гипермаркетах падает с каждым годом. За такую экспансию ставим компании еще один плюсик в копилку.

Далее перейдем к маржинальности компании. EBITDA компании за 2023 год выросла на 16,7% и составила 218 млрд рублей. За последние 5 лет средний рост 14,7% в год. Это меньше среднегодовых темпов выручки, значит компания снижает свою маржинальность. На это есть объективные причины – борьба за онлайн сегмент и рост доли дискаунтеров Чижик в структуре магазинов компании. Это, пожалуй, первый минус в копилку компании, но небольшой. Потому что на фоне конкурентов они все равно эффективнее. Рентабельность EBITDA Магнита 6,5%, а Ленты 5,5% соответственно.

Как известно, компания Х5 зарегистрирована в Нидерландах и из-за санкций не выплачивала дивиденды в 2022 и 2023 годах. Это позволило компании аккумулировать кэш и сильно сократить долговую нагрузку. Чистый долг снизился за 2 года на 80 млрд рублей. Показатель Долг/EBITDA сейчас на историческом минимуме 0,86.

Это явный плюс в копилку компании, который вселяет уверенность в будущих дивидендах. В соответствии с политикой компании Коэффициент чистый долг/EBITDA на уровне ниже 2,0 является пороговым значением для выплаты дивидендов. При долговой нагрузке ниже – компания готова платить дивиденды. Вопрос сейчас только в редомициляции компании. Дивиденды могут быть возобновлены только после переезда компании в Россию из Нидерландов. Ранее правительство РФ включило компанию в список экономически значимых организаций, а это значит, что российский бизнес можно отделить и получить над ним контроль без участия материнской компании. То есть российские бенефициары получат акции в прямое владение через суд, минуя иностранные холдинговые структуры.

Вопрос по сути решенный, неизвестны только сроки. Но судя по всему это произойдет в ближайшее время — «читать про это тут».

Сама компания заявлений о выплате дивидендов не делала, но различные аналитики дают прогноз в диапазоне 300-500 рублей на одну расписку после переезда. Интервал достаточно широкий и зависит от того, будет ли компания выплачивать дивиденды за пропущенный 2022 год.

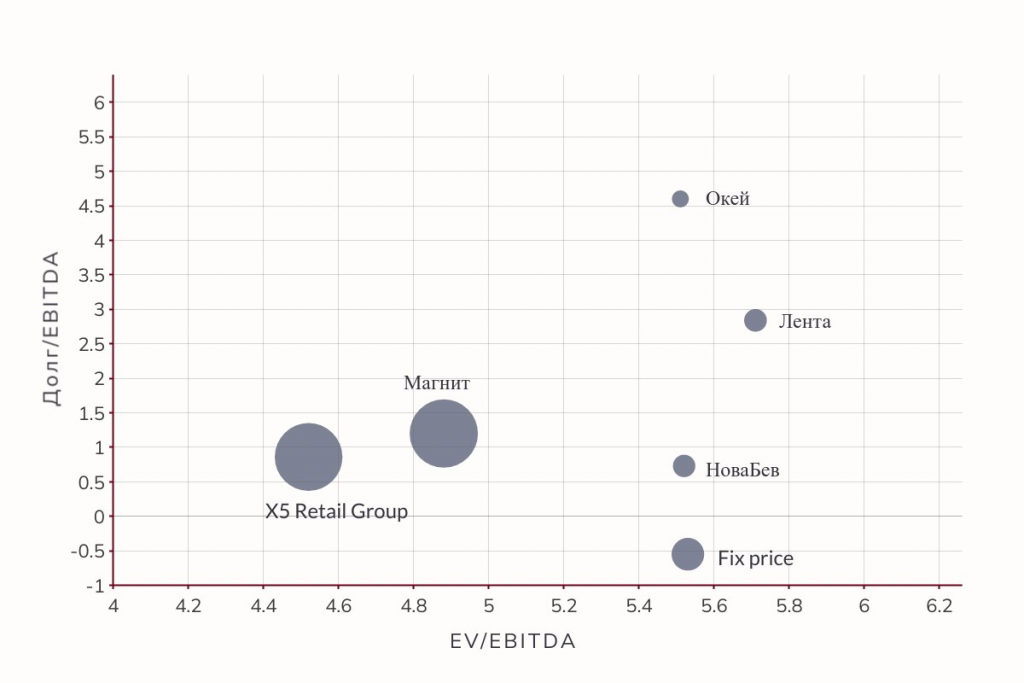

Если сравнивать компанию с конкурентами с учетом последней отчетности, то компания по-прежнему самая дешевая по мультипликатору EV/EBITDA, но апсайд уже не большой. На мой взгляд справедливая цена на текущий момент не более 3300 рублей за расписку и, конечно, покупать по текущим уже не очень интересно.

При этом я продолжаю компанию держать в портфеле до достижения целевой цены.

Первым делом конечно смотрим на динамику роста бизнеса. Классический и всем понятный показатель – это выручка компании. По итогам 2023 года выручка составила 3 триллиона 146 миллиардов рублей, что на 20,8% больше предыдущего года. А за последние 5 лет выручка росла в среднем на 15%. Очень хорошая динамика, характерная для растущих компаний, ставим первый плюсик в копилку компании.

Итак, это общие продажи. Надо отметить, что в ретейле все динамично меняется. Какие-то магазины или целые сети закрываются. Но чаще у растущих компаний, конечно, открываются новые магазины. Поэтому для объективной оценки динамики продаж в ретейле используют показатель Like-for-like, или сопоставимые продажи. В этом показателе сравниваются продажи или трафик за прошлый и текущий период у одних и тех же торговых объектов. То есть магазины, которые открылись или закрылись в течение года исключаются.

Рост сопоставимых продаж у Х5 в 2023 году 9,6%, в том числе за счет роста трафика на 4,6% и за счет роста среднего чека на 4,8%. Здесь для меня важно, чтобы рос не только средний чек, но и в первую очередь трафик, то есть количество покупателей. Так как средний чек может расти, в том числе из-за инфляции, что особых преференций компании не дает. Показатель Like-for-like у Х5 лучший среди российских конкурентов. Например, Магнит демонстрирует рост за 9 месяцев 2023 года всего на 3,1%, а трафик и вовсе снизился. Другая крупная федеральная сеть Лента – рост на 4,6%.

Такая хорошая динамика обеспечивает Х5 лидирующие позиции на рынке продуктового ретейла. Доля в оффлайн сегменте 14,6%, а в онлайн сегменте 13,2%.

У ретейлеров нет натуральных показателей, характеризующих прирост выручки, я имею в виду тонны металла или баррели нефти, например. Но есть очень важный показатель – количество магазинов, от которых зависит возможность дальнейшего роста компании.

На текущий момент у Х5 свыше 24 тысяч магазинов, причем 3 149 из них открылись в 2023 году. Общая торговая площадь превысила 10 млн квадратных метров и, судя по всему, теперь это крупнейшая розничная сеть по торговой площади. Показатели ближайшего конкурента Магнита 9,9 млн квадратных метров по состоянию на 1 октября прошлого года. Более 3 тысяч новых магазинов – это сильно. Для сравнения Магнит открыл 1844 новых магазина за 9 месяцев 2023 года, а Лента, если не брать в расчет купленную сеть Монеточка, всего 16. Причем прирост Х5 идет в самых популярных сегментах – магазинов у дома. На 11% выросло количество Пятерочек, а количество дискаунтеров сети Чижик выросло за год втрое. Количество Перекрестков не растет и это логичное решение компании, судя по статистике трафик в гипермаркетах падает с каждым годом. За такую экспансию ставим компании еще один плюсик в копилку.

Далее перейдем к маржинальности компании. EBITDA компании за 2023 год выросла на 16,7% и составила 218 млрд рублей. За последние 5 лет средний рост 14,7% в год. Это меньше среднегодовых темпов выручки, значит компания снижает свою маржинальность. На это есть объективные причины – борьба за онлайн сегмент и рост доли дискаунтеров Чижик в структуре магазинов компании. Это, пожалуй, первый минус в копилку компании, но небольшой. Потому что на фоне конкурентов они все равно эффективнее. Рентабельность EBITDA Магнита 6,5%, а Ленты 5,5% соответственно.

Как известно, компания Х5 зарегистрирована в Нидерландах и из-за санкций не выплачивала дивиденды в 2022 и 2023 годах. Это позволило компании аккумулировать кэш и сильно сократить долговую нагрузку. Чистый долг снизился за 2 года на 80 млрд рублей. Показатель Долг/EBITDA сейчас на историческом минимуме 0,86.

Это явный плюс в копилку компании, который вселяет уверенность в будущих дивидендах. В соответствии с политикой компании Коэффициент чистый долг/EBITDA на уровне ниже 2,0 является пороговым значением для выплаты дивидендов. При долговой нагрузке ниже – компания готова платить дивиденды. Вопрос сейчас только в редомициляции компании. Дивиденды могут быть возобновлены только после переезда компании в Россию из Нидерландов. Ранее правительство РФ включило компанию в список экономически значимых организаций, а это значит, что российский бизнес можно отделить и получить над ним контроль без участия материнской компании. То есть российские бенефициары получат акции в прямое владение через суд, минуя иностранные холдинговые структуры.

Вопрос по сути решенный, неизвестны только сроки. Но судя по всему это произойдет в ближайшее время — «читать про это тут».

Сама компания заявлений о выплате дивидендов не делала, но различные аналитики дают прогноз в диапазоне 300-500 рублей на одну расписку после переезда. Интервал достаточно широкий и зависит от того, будет ли компания выплачивать дивиденды за пропущенный 2022 год.

Если сравнивать компанию с конкурентами с учетом последней отчетности, то компания по-прежнему самая дешевая по мультипликатору EV/EBITDA, но апсайд уже не большой. На мой взгляд справедливая цена на текущий момент не более 3300 рублей за расписку и, конечно, покупать по текущим уже не очень интересно.

При этом я продолжаю компанию держать в портфеле до достижения целевой цены.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба