Стоимость акций Longyuan Power на данный момент опустилась до несправедливо низкого уровня, который нельзя объяснить ни фундаментальными показателями, ни внешними факторами. Несмотря на небольшое ухудшение результатов в 2023 г., основной бизнес компании — ветроэнергетика — демонстрирует положительную динамику. Мы ожидаем, что расширение мощностей и реализация стратегии Пекина по постепенному переходу с угля на возобновляемые источники энергии будут способствовать долгосрочному росту Longyuan Power.

Мы присваиваем рейтинг «Покупать» акциям Longyuan Power с целевой ценой HKD 8,2 на ближайшие 12 месяцев. Потенциал роста составляет 42%.

Longyuan Power — китайский холдинг, крупнейший в Китае оператор ветряных электростанций.

Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 г. новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% г/г, причем производство ВЭС увеличилось на 5,9%, прочих ВИЭ — подскочило на 159,8%, а выработка угольных электростанций снизилась на 2,4%.

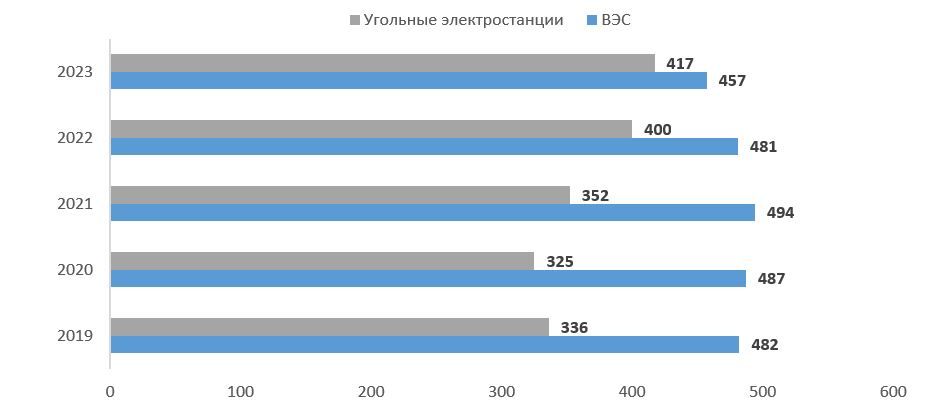

Ценовая конкурентоспособность ВЭС растет последние 3 года. В 2023 г. средний тариф на электроэнергию ВЭС составил CNY 457 за МВт⋅ч, что всего на CNY 40 больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 г. разница составляла более CNY 100.

Государственная поддержка и сильные позиции китайских производителей оборудования для СЭС и ВЭС играют на руку Longyuan Power. В ближайшие годы компания будет продолжать расширять установленные мощности.

Финансовые результаты за 2023 г. оказались умеренно негативными. Снижение доходов от угольного сегмента обусловило падение выручки на 5,6% г/г. Из-за роста амортизации EBIT сократилась на 0,8% г/г. Если отбросить фактор амортизации, то ситуация выглядит более позитивно — EBITDA увеличилась на 1,9%, что отражает способность Longyuan наращивать прибыль даже в условиях спада угольного бизнеса.

Оценка акций Longyuan Power по форвардным мультипликаторам P/E и P/EBITDA предполагает потенциал роста на 42% от текущих уровней. На данный момент бумаги компании торгуются со значительным дисконтом относительно других китайских компании из сектора возобновляемой энергетики.

Среди рисков мы отмечаем проблемы с инфраструктурой передачи электроэнергии в Китае, погодные явления, замедление экономики КНР, рост CapEx, а также неясность в отношении выплат просроченных государственных субсидий. Longyuan является безусловным лидером в области управления парком ВЭС, однако доходы от генерации электроэнергии могут быть нестабильными из-за зависимости генерирующих мощностей от погодных условий. Более того, сетевая инфраструктура Поднебесной на данный момент недостаточно подготовлена для массового ввода в эксплуатацию «зеленых» генерирующих мощностей.

Описание эмитента

China Longyuan Power Group — китайская компания, занимающаяся производством и продажей электроэнергии, известная как крупнейший оператор ветряных электростанций в КНР.

Деятельность компании можно разбить на четыре сегмента:

Сегмент «Ветроэнергетика» занимается строительством, управлением и эксплуатацией ветроэлектростанций (ВЭС).

Сегмент «Угольная энергетика» занимается строительством, управлением и эксплуатацией угольных электростанций, производством электроэнергии и ее продажей сетевым компаниям.

Сегмент «Солнечная энергетика» занимается строительством, управлением и эксплуатацией солнечных электростанций (СЭС), а также продажей электроэнергии с них.

К сегменту «Прочее» относится предоставление консультационных услуг, техническое обслуживание и обучение персонала предприятий ветроэнергетики.

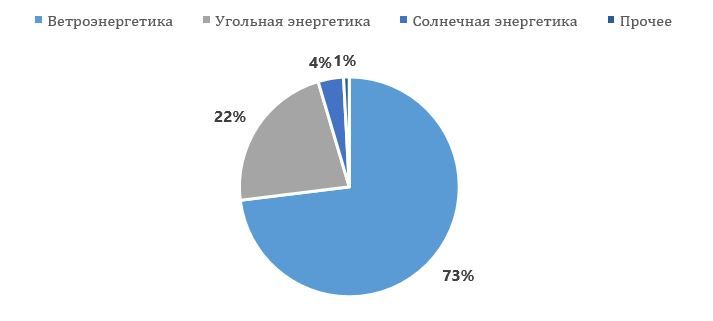

В структуре выручки за 2023 г. более 70% доходов компании принесли ВЭС. Угольная энергетика заняла 22% выручки, а СЭС были ответственны за 4% доходов. В географическом разрезе 98% выручки компания генерирует внутри КНР.

China Longyuan Power Group: структура выручки по сегментам, 2023 г.

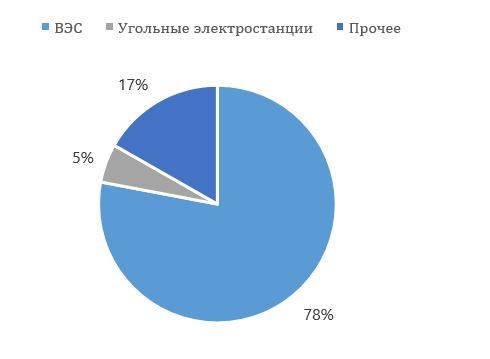

В конце 2023 г. компания имела совокупные установленные мощности в объеме 35,594 МВт, из которых 78% приходится на ВЭС (27,754 МВт), 17% — на СЭС и прочие ВИЭ (5,964 МВт), а 5% — на угольные электростанции.

China Longyuan Power Group: установленные мощности по сегментам

Акционерный капитал компании состоит из 8,36 млрд акций, из них 60% (акции класса А) обращаются на Шэньчжэньской фондовой бирже и 40% (акции класса H) — на Гонконгской фондовой бирже. Порядка 58% акций компании принадлежит China Energy Investment Corporation — крупнейшей энергетической и горнодобывающей компании КНР. Free float по компании в целом — 41%, на Гонконгской фондовой бирже — 100%.

Перспективы компании

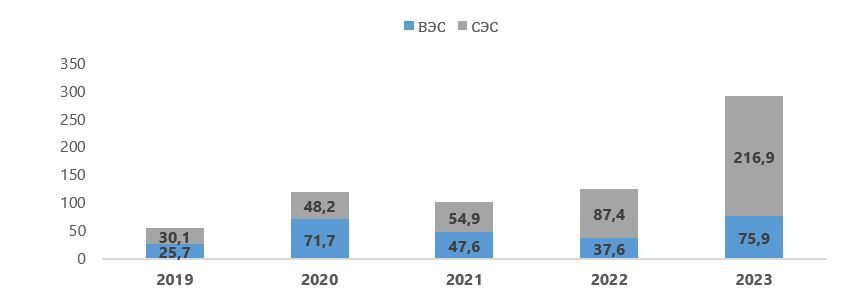

Возобновляемая энергетика в КНР развивается впечатляющими темпами. Согласно данным Национальной энергетической комиссии (НЭА), в 2023 г. установленные мощности СЭС в стране увеличились на 216,9 ГВт, а мощности ВЭС выросли на 75,9 ГВт. Рекордные темпы установки ВИЭ демонстрируют, что Пекин всерьез настроен стать лидером в энергопереходе. Этому способствует государственная поддержка, а также успехи китайских компаний в снижении издержек производства солнечных панелей и ветряных турбин. Позиция Longyuan Power как одного из главных операторов ВИЭ в Китае обусловит ее рост на фоне декарбонизации Поднебесной.

Установленные мощности СЭС и ВЭС в Китае, 2019–2023 гг., ГВт

Китай — мировой лидер в ветряной энергетике. За последние несколько лет Поднебесная осуществила огромный рывок в строительстве офшорных ВЭС и на данный момент обладает 44% от общемировых установленных мощностей. Этого удалось достичь за счет развития местных производителей компонентов для ВЭС. Так, на мировом рынке ветряных турбин китайские компании к 2023 г. нарастили свою долю до 60%. Лидирующие позиции китайских производителей в области ветряной энергетики — безусловно, позитивный фактор для Longyuan Power, которая сможет продолжать строить ВЭС за счет надежных цепочек поставок компонентов.

Регуляторная политика Пекина в среднесрочной перспективе будет благоприятствовать Longyuan Power. Правительство КНР намерено стимулировать переход крупных компаний на «зеленую» энергетику, в том числе через выпуск «зеленых сертификатов» — специальных документов, подтверждающих генерацию 100 кВт⋅ч «зеленой» электроэнергии. Longyuan Power как крупный производитель электроэнергии может накапливать и продавать эти сертификаты компаниям, которые не укладываются в цели по сокращению углеродных выбросов. Таким образом, компания сможет заполучить дополнительный источник доходов.

Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 г. новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% г/г, причем выработка ВЭС увеличилось на 5,9%, СЭС — подскочила на 159,8% г/г, а угольных электростанций — снизилась на 2,4%. На 2024 г. планы у Longyuan Power еще более амбициозные: компания планирует ввести в эксплуатацию энергопроекты общей мощностью 7500 МВт.

China Longyuan Power Group: выработка электроэнергии по сегментам

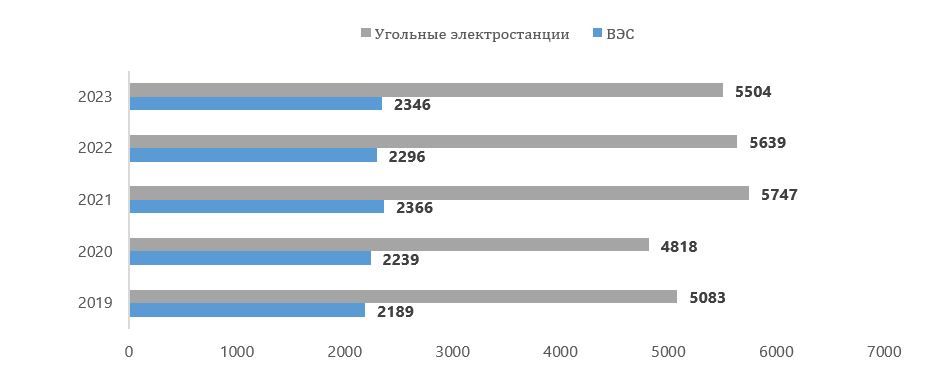

Угольный бизнес постепенно теряет значение для Longyuan Power. В 2023 г. средние часы использования (utilisation hours) угольных ТЭС компании снизились на 2,4%, до 5504 часов. Это произошло по причине того, что угольная энергетика в провинции Цзянсу (2-е место по ВВП среди провинций КНР) стала менее востребованной после расширения мощностей ВИЭ. Для сравнения: средние часы использования ВЭС растут уже третий год подряд и в 2023 г. достигли 2346 часов.

China Longyuan Power Group: средние часы использования ВЭС и угольных ТЭС

Ценовая конкурентоспособность ВЭС растет последние 3 года. В 2023 г. средний тариф на электроэнергию ВЭС составил CNY 457 за 1 МВт⋅ч, что всего на CNY 40 больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 г. разница составляла более CNY 100. По мере достижения ценового паритета спрос на «зеленую» энергию ВЭС будет расти, что является положительным фактором для Longyuan Power.

China Longyuan Power Group: тарифы на электроэнергию (без учета НДС), CNY/МВт⋅ч

Риски компании

Инфраструктура электросетей в Китае не успевает за расширением мощностей ВИЭ. Большая часть существующей китайской инфраструктуры заточена под традиционную угольную энергетику и не всегда подходит для передачи электричества, выработанного ВИЭ. Наиболее серьезно эта проблема стоит в менее развитых регионах Поднебесной, таких как Внутренняя Монголия, Ганьсу и Цзилинь. ВЭС и СЭС зачастую расположены вдали от крупных городов, а также характеризуются волатильностью объемов выработки электроэнергии в зависимости от погодных условий. Из-за этого электросети время от времени могут перегружаться, либо, наоборот, использоваться неэффективно в периоды пониженной выработки. В связи с этим электростанции Longyuan Power подвержены риску вынужденного прекращения выработки, что грозит потерей выручки. Для повышения надежности производства компания инвестирует в расширение энергохранилищ, однако их объемы явно недостаточны.

Переменчивость погодных условий влияет на выработку ВЭС. В периоды, когда скорость ветра снижается, ветряные станции работают не в полную силу, а Longyuan Power теряет выручку. Тем не менее компания пытается сгладить этот риск за счет расширения географии ВЭС. На сегодняшний день ветряные электростанции Longyuan Power присутствуют в 31 регионе КНР.

Потребление угля в КНР растет, однако в ближайшие годы достигнет пика. Пекин осторожно относится к вопросу обеспечения надежности энергосистемы и сохранению энергетического суверенитета. Поэтому, несмотря на развитие «зеленой» энергетики, с 2022 г. Коммунистическая партия Китая (КПК) одобрила расширение мощностей угольной энергетики еще на 100 ГВт. Тем не менее многие эксперты считают, что Китай скоро начнет снижать потребление угля: Международное энергетическое агентство прогнозирует спад спроса уже в 2024 г., а китайская нефтегазовая компания Sinopec ожидает достижения пика спроса в 2025 г. Для Longyuan Power это может повлечь некоторую волатильность финансовых показателей. Вероятно, в ближайшие несколько лет спрос на энергию угольных ТЭС будет оставаться стабильным, однако на рубеже 2027 г. начнет снижаться. Угольный бизнес генерирует чуть менее четверти выручки Longyuan Power, поэтому сокращение этого источника доходов может заметно отразиться на финансовых показателях.

Макроэкономические проблемы в КНР несут долгосрочные риски для Longyuan Power. Замедление темпов роста ВВП, дефляционные процессы, старение и сокращение населения Поднебесной в долгосрочной перспективе снижают потенциал роста компании.

Выплаты акционерам

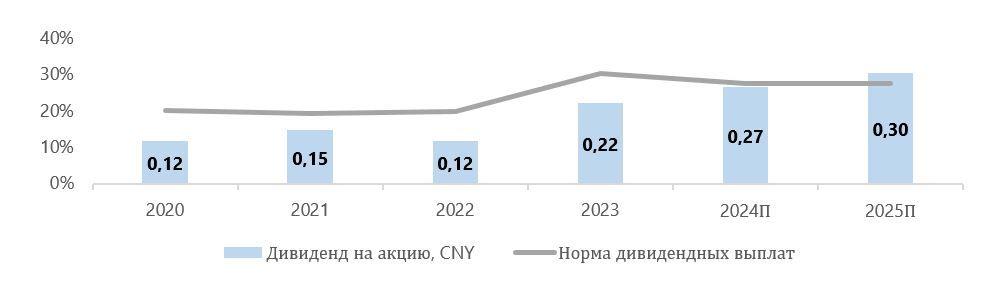

Дивидендная доходность Longyuan Power последние 5 лет была относительно низкой — средний показатель равен 1,79%. Компания сохраняла довольно низкую норму выплат на уровне 20%. Тем не менее в 2023 г. норма дивидендных выплат составила 30%, а в 2024 г. дивидендная доходность может достичь 2,39%.

China Longyuan Power Group: динамика дивидендов

Финансовые показатели

Результаты за 2023 г. вышли умеренно негативными. Драйвером снижения показателей стало сокращение доходов угольного бизнеса. Выручка сократилась на 5,6% г/г, до CNY 37,64 млрд, из-за падения продаж в сегменте угольной энергетики на 49,5% г/г и из-за снижения продаж пара на 2,4%. Выручка от сегмента ветряной энергетики подросла на 1,1% г/г, а выручка от СЭС подскочила на 114,3% г/г, однако полностью компенсировать спад в угольном сегменте компании не удалось. Среди прочих доходов, государственные субсидии сохранились на стабильных уровнях и составили CNY 1,1 млрд (+2,5% г/г).

Операционные издержки в 2023 г. сократились. Операционные издержки Longyuan Power снизились на 6,9%: наибольший вклад внесло снижение себестоимости продаж угля на 50,3% на фоне снижения цен и объемов продаж. Примечателен также рост издержек обслуживания на 17,9% г/г, до CNY 1,2 млрд, из-за расширения инфраструктуры СЭС. В то же время амортизация выросла на 5,1% г/г, что объяснимо существенным расширением установленных мощностей ВЭС и СЭС.

Сокращение EBIT в 2023 г. составило 0,8% г/г, до CNY 11,81 млрд. Драйверами снижения стало падение операционной прибыли сегмента ветряной энергетики на CNY 608 млн из-за роста амортизации и убытков от списания активов. При этом операционная прибыль сегмента СЭС выросла на CNY 480 млн. В этом контексте более показателен рост EBITDA на 1,9%, отражающий увеличение рентабельности операций компании. На повышение рентабельности указывает и рост валовой, EBIT и EBITDA margin в 2023 г. Показатели рентабельности активов и капитала — ROA и ROE — снизились в 2023 г. из-за увеличения основных средств на CNY 14,2 млрд (+6,6% г/г). Мы ожидаем, что рентабельность Longyuan Power будет расти по мере конвертации инвестиций в увеличение прибыли.

Чистая прибыль выросла на 12,1% г/г. Это произошло за счет сокращения чистых финансовых издержек на 9,6% г/г из-за снижения убытков от курсовых разниц, а также получения прибыли от доли в Jiangsu Nantong Power Generation в размере CNY 28 млн после убытков в размере CNY 419 млн в 2022 г.

Долговая нагрузка Longyuan Power в 2023 г. возросла. Общий долг вырос на 5,8%, до CNY 128,4 млн. Соотношение «Чистый долг / EBITDA» заметно подросло — до 5,52x с 4,73x в 2023 г. Расширение установленных мощностей в обозримой перспективе обусловит рост суммы чистого долга, однако опережающий рост прибыли должен смягчить долговую нагрузку до уровней ниже 5,0x.

CapEx вырос на 33,1%, до CNY 23,9 млрд, за счет инвестиций в строительство ВЭС и СЭС. Капитальные затраты на расширение генерирующих мощностей распределяются относительно поровну: в 2023 г. 44% ушло на ВЭС, а 50% на СЭС.

Свободный денежный поток в 2023 г. вновь ушел в отрицательную зону. На это повлияло сокращение операционных денежных потоков до CNY 13,9 млрд (-47,0% г/г), обусловленное просроченными выплатами субсидий со стороны правительства КНР, которые компания учитывает как дебиторскую задолженность. На данный момент сроки выплат неопределенны, поэтому мы ожидаем, что указанная проблема вкупе с растущим CapEx продолжит давить на свободный денежный поток Longyuan Power.

China Longyuan Power Group: историческая и прогнозная динамика ключевых финпоказателей, млрд CNY

China Longyuan Power Group: историческая и прогнозная динамика ключевых показателей рентабельности, млрд CNY

Оценка

Мы оценили стоимость акций Longyuan Power при помощи сравнительного метода, используя прогнозные мультипликаторы P/E и P/EBITDA 2024П компаний-аналогов и исторические значения мультипликаторов P/E FY1 самой компании.

Longyuan Power: оценка по аналогам и историческим значениям мультипликаторов

Longyuan Power Group: расчет целевой стоимости акций 0916.HK

Оценка по историческим значениям мультипликатора P/E FY1 предполагает стоимость акций на уровне HKD 6,8. Целевая цена по мультипликаторам компаний-аналогов равна HKD 9,6. Таким образом, средняя целевая цена для акций класса H равна HKD 8,2, что соответствует потенциалу роста на 42%. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать».

Медианная целевая цена акций Longyuan Power на Гонконгской бирже (0916.HK) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 7,9 (апсайд — 38,6% от текущих уровней), а рейтинг акций равен 4,2 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции Longyuan Power в HKD 7,0 («Покупать»), China International Capital Corporation — HKD 8,1 («Покупать»), Guotai Junan Research — HKD 7,75 («Покупать»), ICBC International Securities — HKD 6,5 («Покупать»).

Акции на фондовом рынке

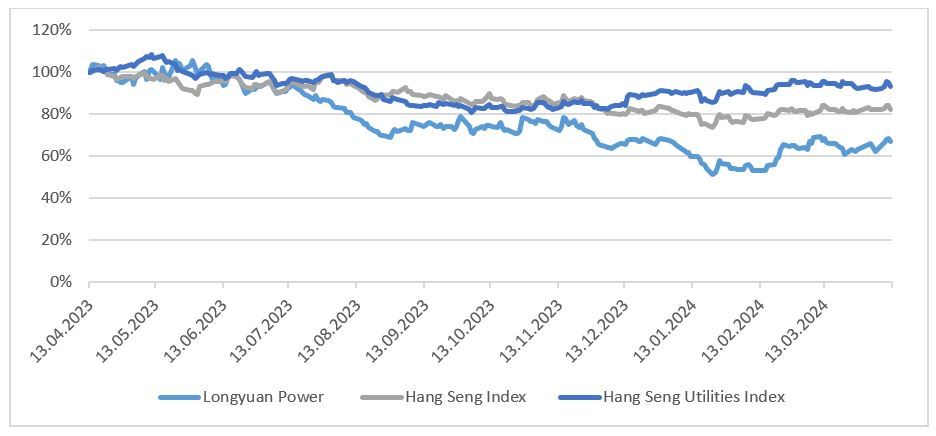

За последний год акции Longyuan Power упали на 33,1% и сильно отстали как от гонконгского индекса широкого рынка Hang Seng, который ослаб на 17,8%, так и от индекса коммунальной отрасли Hang Seng Utilities, который снизился на 7%.

Ребазированная динамика акций Longyuan Power

Технический анализ

На дневном графике 0916.HK видно, что акции удалось переломить долгосрочный нисходящий тренд и закрепиться в боковом коридоре HKD 5,43–5,90, в котором бумага движется с конца февраля 2024 г. На данный момент Longyuan Power тестирует верхнюю границу коридора и в случае успешного пробития следующей целью может стать следующий уровень сопротивления — около HKD 6,80. Стохастический индекс относительной силы RSI находится в нейтральной зоне, поэтому не исключаем, что важная отметка HKD 5,90 будет преодолена уже в ближайшее время.

Мы присваиваем рейтинг «Покупать» акциям Longyuan Power с целевой ценой HKD 8,2 на ближайшие 12 месяцев. Потенциал роста составляет 42%.

Longyuan Power — китайский холдинг, крупнейший в Китае оператор ветряных электростанций.

Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 г. новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% г/г, причем производство ВЭС увеличилось на 5,9%, прочих ВИЭ — подскочило на 159,8%, а выработка угольных электростанций снизилась на 2,4%.

Ценовая конкурентоспособность ВЭС растет последние 3 года. В 2023 г. средний тариф на электроэнергию ВЭС составил CNY 457 за МВт⋅ч, что всего на CNY 40 больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 г. разница составляла более CNY 100.

Государственная поддержка и сильные позиции китайских производителей оборудования для СЭС и ВЭС играют на руку Longyuan Power. В ближайшие годы компания будет продолжать расширять установленные мощности.

Финансовые результаты за 2023 г. оказались умеренно негативными. Снижение доходов от угольного сегмента обусловило падение выручки на 5,6% г/г. Из-за роста амортизации EBIT сократилась на 0,8% г/г. Если отбросить фактор амортизации, то ситуация выглядит более позитивно — EBITDA увеличилась на 1,9%, что отражает способность Longyuan наращивать прибыль даже в условиях спада угольного бизнеса.

Оценка акций Longyuan Power по форвардным мультипликаторам P/E и P/EBITDA предполагает потенциал роста на 42% от текущих уровней. На данный момент бумаги компании торгуются со значительным дисконтом относительно других китайских компании из сектора возобновляемой энергетики.

Среди рисков мы отмечаем проблемы с инфраструктурой передачи электроэнергии в Китае, погодные явления, замедление экономики КНР, рост CapEx, а также неясность в отношении выплат просроченных государственных субсидий. Longyuan является безусловным лидером в области управления парком ВЭС, однако доходы от генерации электроэнергии могут быть нестабильными из-за зависимости генерирующих мощностей от погодных условий. Более того, сетевая инфраструктура Поднебесной на данный момент недостаточно подготовлена для массового ввода в эксплуатацию «зеленых» генерирующих мощностей.

Описание эмитента

China Longyuan Power Group — китайская компания, занимающаяся производством и продажей электроэнергии, известная как крупнейший оператор ветряных электростанций в КНР.

Деятельность компании можно разбить на четыре сегмента:

Сегмент «Ветроэнергетика» занимается строительством, управлением и эксплуатацией ветроэлектростанций (ВЭС).

Сегмент «Угольная энергетика» занимается строительством, управлением и эксплуатацией угольных электростанций, производством электроэнергии и ее продажей сетевым компаниям.

Сегмент «Солнечная энергетика» занимается строительством, управлением и эксплуатацией солнечных электростанций (СЭС), а также продажей электроэнергии с них.

К сегменту «Прочее» относится предоставление консультационных услуг, техническое обслуживание и обучение персонала предприятий ветроэнергетики.

В структуре выручки за 2023 г. более 70% доходов компании принесли ВЭС. Угольная энергетика заняла 22% выручки, а СЭС были ответственны за 4% доходов. В географическом разрезе 98% выручки компания генерирует внутри КНР.

China Longyuan Power Group: структура выручки по сегментам, 2023 г.

В конце 2023 г. компания имела совокупные установленные мощности в объеме 35,594 МВт, из которых 78% приходится на ВЭС (27,754 МВт), 17% — на СЭС и прочие ВИЭ (5,964 МВт), а 5% — на угольные электростанции.

China Longyuan Power Group: установленные мощности по сегментам

Акционерный капитал компании состоит из 8,36 млрд акций, из них 60% (акции класса А) обращаются на Шэньчжэньской фондовой бирже и 40% (акции класса H) — на Гонконгской фондовой бирже. Порядка 58% акций компании принадлежит China Energy Investment Corporation — крупнейшей энергетической и горнодобывающей компании КНР. Free float по компании в целом — 41%, на Гонконгской фондовой бирже — 100%.

Перспективы компании

Возобновляемая энергетика в КНР развивается впечатляющими темпами. Согласно данным Национальной энергетической комиссии (НЭА), в 2023 г. установленные мощности СЭС в стране увеличились на 216,9 ГВт, а мощности ВЭС выросли на 75,9 ГВт. Рекордные темпы установки ВИЭ демонстрируют, что Пекин всерьез настроен стать лидером в энергопереходе. Этому способствует государственная поддержка, а также успехи китайских компаний в снижении издержек производства солнечных панелей и ветряных турбин. Позиция Longyuan Power как одного из главных операторов ВИЭ в Китае обусловит ее рост на фоне декарбонизации Поднебесной.

Установленные мощности СЭС и ВЭС в Китае, 2019–2023 гг., ГВт

Китай — мировой лидер в ветряной энергетике. За последние несколько лет Поднебесная осуществила огромный рывок в строительстве офшорных ВЭС и на данный момент обладает 44% от общемировых установленных мощностей. Этого удалось достичь за счет развития местных производителей компонентов для ВЭС. Так, на мировом рынке ветряных турбин китайские компании к 2023 г. нарастили свою долю до 60%. Лидирующие позиции китайских производителей в области ветряной энергетики — безусловно, позитивный фактор для Longyuan Power, которая сможет продолжать строить ВЭС за счет надежных цепочек поставок компонентов.

Регуляторная политика Пекина в среднесрочной перспективе будет благоприятствовать Longyuan Power. Правительство КНР намерено стимулировать переход крупных компаний на «зеленую» энергетику, в том числе через выпуск «зеленых сертификатов» — специальных документов, подтверждающих генерацию 100 кВт⋅ч «зеленой» электроэнергии. Longyuan Power как крупный производитель электроэнергии может накапливать и продавать эти сертификаты компаниям, которые не укладываются в цели по сокращению углеродных выбросов. Таким образом, компания сможет заполучить дополнительный источник доходов.

Longyuan Power продолжает наращивать электрогенерирующие мощности, отдавая приоритет «зеленой» энергетике. В 2023 г. новые установленные мощности составили 4510 МВт, из которых 1563 МВт (35%) пришлось на ВЭС, а 2947,3 МВт (65%) — на СЭС. Общая выработка электричества за год выросла на 7,9% г/г, причем выработка ВЭС увеличилось на 5,9%, СЭС — подскочила на 159,8% г/г, а угольных электростанций — снизилась на 2,4%. На 2024 г. планы у Longyuan Power еще более амбициозные: компания планирует ввести в эксплуатацию энергопроекты общей мощностью 7500 МВт.

China Longyuan Power Group: выработка электроэнергии по сегментам

Угольный бизнес постепенно теряет значение для Longyuan Power. В 2023 г. средние часы использования (utilisation hours) угольных ТЭС компании снизились на 2,4%, до 5504 часов. Это произошло по причине того, что угольная энергетика в провинции Цзянсу (2-е место по ВВП среди провинций КНР) стала менее востребованной после расширения мощностей ВИЭ. Для сравнения: средние часы использования ВЭС растут уже третий год подряд и в 2023 г. достигли 2346 часов.

China Longyuan Power Group: средние часы использования ВЭС и угольных ТЭС

Ценовая конкурентоспособность ВЭС растет последние 3 года. В 2023 г. средний тариф на электроэнергию ВЭС составил CNY 457 за 1 МВт⋅ч, что всего на CNY 40 больше, чем тариф на электроэнергию с угольных ТЭС. Еще в 2021 г. разница составляла более CNY 100. По мере достижения ценового паритета спрос на «зеленую» энергию ВЭС будет расти, что является положительным фактором для Longyuan Power.

China Longyuan Power Group: тарифы на электроэнергию (без учета НДС), CNY/МВт⋅ч

Риски компании

Инфраструктура электросетей в Китае не успевает за расширением мощностей ВИЭ. Большая часть существующей китайской инфраструктуры заточена под традиционную угольную энергетику и не всегда подходит для передачи электричества, выработанного ВИЭ. Наиболее серьезно эта проблема стоит в менее развитых регионах Поднебесной, таких как Внутренняя Монголия, Ганьсу и Цзилинь. ВЭС и СЭС зачастую расположены вдали от крупных городов, а также характеризуются волатильностью объемов выработки электроэнергии в зависимости от погодных условий. Из-за этого электросети время от времени могут перегружаться, либо, наоборот, использоваться неэффективно в периоды пониженной выработки. В связи с этим электростанции Longyuan Power подвержены риску вынужденного прекращения выработки, что грозит потерей выручки. Для повышения надежности производства компания инвестирует в расширение энергохранилищ, однако их объемы явно недостаточны.

Переменчивость погодных условий влияет на выработку ВЭС. В периоды, когда скорость ветра снижается, ветряные станции работают не в полную силу, а Longyuan Power теряет выручку. Тем не менее компания пытается сгладить этот риск за счет расширения географии ВЭС. На сегодняшний день ветряные электростанции Longyuan Power присутствуют в 31 регионе КНР.

Потребление угля в КНР растет, однако в ближайшие годы достигнет пика. Пекин осторожно относится к вопросу обеспечения надежности энергосистемы и сохранению энергетического суверенитета. Поэтому, несмотря на развитие «зеленой» энергетики, с 2022 г. Коммунистическая партия Китая (КПК) одобрила расширение мощностей угольной энергетики еще на 100 ГВт. Тем не менее многие эксперты считают, что Китай скоро начнет снижать потребление угля: Международное энергетическое агентство прогнозирует спад спроса уже в 2024 г., а китайская нефтегазовая компания Sinopec ожидает достижения пика спроса в 2025 г. Для Longyuan Power это может повлечь некоторую волатильность финансовых показателей. Вероятно, в ближайшие несколько лет спрос на энергию угольных ТЭС будет оставаться стабильным, однако на рубеже 2027 г. начнет снижаться. Угольный бизнес генерирует чуть менее четверти выручки Longyuan Power, поэтому сокращение этого источника доходов может заметно отразиться на финансовых показателях.

Макроэкономические проблемы в КНР несут долгосрочные риски для Longyuan Power. Замедление темпов роста ВВП, дефляционные процессы, старение и сокращение населения Поднебесной в долгосрочной перспективе снижают потенциал роста компании.

Выплаты акционерам

Дивидендная доходность Longyuan Power последние 5 лет была относительно низкой — средний показатель равен 1,79%. Компания сохраняла довольно низкую норму выплат на уровне 20%. Тем не менее в 2023 г. норма дивидендных выплат составила 30%, а в 2024 г. дивидендная доходность может достичь 2,39%.

China Longyuan Power Group: динамика дивидендов

Финансовые показатели

Результаты за 2023 г. вышли умеренно негативными. Драйвером снижения показателей стало сокращение доходов угольного бизнеса. Выручка сократилась на 5,6% г/г, до CNY 37,64 млрд, из-за падения продаж в сегменте угольной энергетики на 49,5% г/г и из-за снижения продаж пара на 2,4%. Выручка от сегмента ветряной энергетики подросла на 1,1% г/г, а выручка от СЭС подскочила на 114,3% г/г, однако полностью компенсировать спад в угольном сегменте компании не удалось. Среди прочих доходов, государственные субсидии сохранились на стабильных уровнях и составили CNY 1,1 млрд (+2,5% г/г).

Операционные издержки в 2023 г. сократились. Операционные издержки Longyuan Power снизились на 6,9%: наибольший вклад внесло снижение себестоимости продаж угля на 50,3% на фоне снижения цен и объемов продаж. Примечателен также рост издержек обслуживания на 17,9% г/г, до CNY 1,2 млрд, из-за расширения инфраструктуры СЭС. В то же время амортизация выросла на 5,1% г/г, что объяснимо существенным расширением установленных мощностей ВЭС и СЭС.

Сокращение EBIT в 2023 г. составило 0,8% г/г, до CNY 11,81 млрд. Драйверами снижения стало падение операционной прибыли сегмента ветряной энергетики на CNY 608 млн из-за роста амортизации и убытков от списания активов. При этом операционная прибыль сегмента СЭС выросла на CNY 480 млн. В этом контексте более показателен рост EBITDA на 1,9%, отражающий увеличение рентабельности операций компании. На повышение рентабельности указывает и рост валовой, EBIT и EBITDA margin в 2023 г. Показатели рентабельности активов и капитала — ROA и ROE — снизились в 2023 г. из-за увеличения основных средств на CNY 14,2 млрд (+6,6% г/г). Мы ожидаем, что рентабельность Longyuan Power будет расти по мере конвертации инвестиций в увеличение прибыли.

Чистая прибыль выросла на 12,1% г/г. Это произошло за счет сокращения чистых финансовых издержек на 9,6% г/г из-за снижения убытков от курсовых разниц, а также получения прибыли от доли в Jiangsu Nantong Power Generation в размере CNY 28 млн после убытков в размере CNY 419 млн в 2022 г.

Долговая нагрузка Longyuan Power в 2023 г. возросла. Общий долг вырос на 5,8%, до CNY 128,4 млн. Соотношение «Чистый долг / EBITDA» заметно подросло — до 5,52x с 4,73x в 2023 г. Расширение установленных мощностей в обозримой перспективе обусловит рост суммы чистого долга, однако опережающий рост прибыли должен смягчить долговую нагрузку до уровней ниже 5,0x.

CapEx вырос на 33,1%, до CNY 23,9 млрд, за счет инвестиций в строительство ВЭС и СЭС. Капитальные затраты на расширение генерирующих мощностей распределяются относительно поровну: в 2023 г. 44% ушло на ВЭС, а 50% на СЭС.

Свободный денежный поток в 2023 г. вновь ушел в отрицательную зону. На это повлияло сокращение операционных денежных потоков до CNY 13,9 млрд (-47,0% г/г), обусловленное просроченными выплатами субсидий со стороны правительства КНР, которые компания учитывает как дебиторскую задолженность. На данный момент сроки выплат неопределенны, поэтому мы ожидаем, что указанная проблема вкупе с растущим CapEx продолжит давить на свободный денежный поток Longyuan Power.

China Longyuan Power Group: историческая и прогнозная динамика ключевых финпоказателей, млрд CNY

China Longyuan Power Group: историческая и прогнозная динамика ключевых показателей рентабельности, млрд CNY

Оценка

Мы оценили стоимость акций Longyuan Power при помощи сравнительного метода, используя прогнозные мультипликаторы P/E и P/EBITDA 2024П компаний-аналогов и исторические значения мультипликаторов P/E FY1 самой компании.

Longyuan Power: оценка по аналогам и историческим значениям мультипликаторов

Longyuan Power Group: расчет целевой стоимости акций 0916.HK

Оценка по историческим значениям мультипликатора P/E FY1 предполагает стоимость акций на уровне HKD 6,8. Целевая цена по мультипликаторам компаний-аналогов равна HKD 9,6. Таким образом, средняя целевая цена для акций класса H равна HKD 8,2, что соответствует потенциалу роста на 42%. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать».

Медианная целевая цена акций Longyuan Power на Гонконгской бирже (0916.HK) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 7,9 (апсайд — 38,6% от текущих уровней), а рейтинг акций равен 4,2 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики HSBC оценивают акции Longyuan Power в HKD 7,0 («Покупать»), China International Capital Corporation — HKD 8,1 («Покупать»), Guotai Junan Research — HKD 7,75 («Покупать»), ICBC International Securities — HKD 6,5 («Покупать»).

Акции на фондовом рынке

За последний год акции Longyuan Power упали на 33,1% и сильно отстали как от гонконгского индекса широкого рынка Hang Seng, который ослаб на 17,8%, так и от индекса коммунальной отрасли Hang Seng Utilities, который снизился на 7%.

Ребазированная динамика акций Longyuan Power

Технический анализ

На дневном графике 0916.HK видно, что акции удалось переломить долгосрочный нисходящий тренд и закрепиться в боковом коридоре HKD 5,43–5,90, в котором бумага движется с конца февраля 2024 г. На данный момент Longyuan Power тестирует верхнюю границу коридора и в случае успешного пробития следующей целью может стать следующий уровень сопротивления — около HKD 6,80. Стохастический индекс относительной силы RSI находится в нейтральной зоне, поэтому не исключаем, что важная отметка HKD 5,90 будет преодолена уже в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба