5 июня 2024 smart-lab.ru | Сбер

У Сбербанка начинаются проблемы. В данный момент это касается недвижимости и вот доказательства.

На ПМЭФ зампред правления Сбера Анатолий Попов высказался про недвижимость, мол, пузыря то нет, но на деле оказалось иначе.

Сбербанк не фиксирует пузырь на рынке недвижимости. Цена между первичкой и вторичкой вполне адекватная. Поэтому я пошёл на сайт Сбера посмотреть. Рынок первички в России вырос за последние 4 года в 2 раза с 74к рублей за кв.м. до 152к рублей за кв.м.

В Москве то же самое, но в два раза дороже.

При этом, 17 ноября 2023 года в ЦБ сообщили, что разрыв между первичкой и вторичкой уже доходит до 42%. Эльвира Набиуллина тогда возмутилась таким соотношением, назвав его противоестественным. Добавив, что такой дисбаланс недопустим.

Если мы с вами взглянем на историю, ты выясним, что в 2009 году цена на вторичку была даже выше. Ведь в заниженную цену новостроек входили различные риски. Так, в Санкт-Петербурге, в архиве цен, средняя стоимость квадратного метра вторички и первички была 101,4к рублей и 83,6к рублей соответственно. Далее, уже в 2018-2021 годах их стоимость сравнивается, пока цены на первичку не улетают вверх в нынешнее время.

В целом, кажется такое возможным, с учётом того, что в данное время риски почти испарились. Но и в центре города стоимость недвижимости не 3 копейки. Вот и получается, что старая квартира в центре стоит х, а рядом в новостройке х2. Но с учётом объёмов строительства в периферии, сглаживает эту разницу.

«Мы не видим пузыря. Тот факт, что вторичное жилье стоит меньше, чем первичное, это тоже нормально. То, что эксплуатируется десятки лет, должно стоить дешевле. Средняя стоимость квартиры средней площади в большинстве регионов находится в диапазоне пяти-семи ежегодных доходов среднего домохозяйства, что сопоставимо с показателями в других крупных странах», — рассказал Попов.

В Сбере говорят о старых квартирах, которые именно должны стоить дешевле, ибо пошарпаны. Но любая квартира в сданном доме, которую владелец желает продать даже через год, уже стоит дешевле. Почему? Потому что стоимость ипотеки разная.

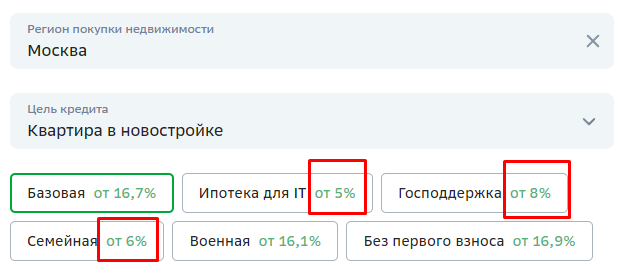

Когда вам нужно взять ипотеку, то на новостройки пока действуют различные льготные программы. Вот вам для сравнения беру данные с сайта Сбера:

Решив купить вторичку, вы автоматически лишаете себя возможности воспользоваться льготной ставкой. Даже если взять вшивую квартиру во вторичке ценой в 10 млн рублей, то за 30 лет переплата будет 24 млн рублей. 24 млн, Карл!

С новостройками такой беды нет. Даже если мы с вами не будем брать семейную ипотеку, а возьмём с господдержкой, то переплата будет в 2 раза меньше:

Поэтому совершенно логично, что цену на вторичку продавливают вниз, так как её брать невыгодно и снижение на неё цены будет хоть как-то возмещать эту несправедливую разницу.

С одной стороны, это хорошо. Потому что спекулянты перестают покупать первичку для перепродажи (не перестают). А те, у кого есть деньги, могут купить вторичку, запустив средства в экономику.

Дальше Попов не унялся и решил закрепить это уверенностью, что среднюю по площади квартиру можно купить за доход домохозяйства за 5-7 лет.

Вначале нам с вами нужно вспомнить что такое домохозяйство.

Взрослый, живёт один

муж и жена

муж, жена, ребёнок (дети)

Муж, жена, дети, родители

т.е. это лица, живущие вместе. Это грубо говоря.

Но давайте уйдём от лишнего и оставим лишь мужа и жену. На сайте того же Сбера находим медианную зарплату в примерно 52к рублей в месяц или 104к рублей на двоих.

Средняя цена квартиры 48 кв.м. в России 7'316'208 рублей. Получается, этому домохозяйству нужно работать 5,86 лет, чтобы купить эту квартиру. Если бы не некоторые НО:

Деньги придётся копить, а недвижимость в это время продолжит дорожать

При ипотеке, выплачивать придётся до пенсии, если это домохозяйство доживёт

104к рубелей — это если ничего не пить, нигде не жить, ничего не покупать

Получается, зампред правления Сбера Попов не совсем в курсе реальных дел на рынке.

Пузыря то нет сейчас. Дескать, во всём мире дела гораздо хуже. Но:

какое нам дело до других стран, нам нужно чтобы у нас было всё хорошо

Домохозяйства разные, есть много с детьми

а как у нас было на истории?

В 2017 году доля задолженности ипотечных кредитов была 5,56%, а сегодня уже 11%, т.е. рост практически в 2 раза. Если Анатолий попов не видит проблемы, значит её нет? Неужели нам нужно ждать 60% и 70% как в других странах? Или это что-то вроде «после меня хоть потоп»? А темп прироста задолженности уже набран:

Так что чтоб люди не волновались, он лишь пытается затушить разгорающеюся пламя из домашнего ручного пульверизатора. Закрывать льготы нельзя, продолжать тоже, но придётся.

На ПМЭФ зампред правления Сбера Анатолий Попов высказался про недвижимость, мол, пузыря то нет, но на деле оказалось иначе.

Сбербанк не фиксирует пузырь на рынке недвижимости. Цена между первичкой и вторичкой вполне адекватная. Поэтому я пошёл на сайт Сбера посмотреть. Рынок первички в России вырос за последние 4 года в 2 раза с 74к рублей за кв.м. до 152к рублей за кв.м.

В Москве то же самое, но в два раза дороже.

При этом, 17 ноября 2023 года в ЦБ сообщили, что разрыв между первичкой и вторичкой уже доходит до 42%. Эльвира Набиуллина тогда возмутилась таким соотношением, назвав его противоестественным. Добавив, что такой дисбаланс недопустим.

Если мы с вами взглянем на историю, ты выясним, что в 2009 году цена на вторичку была даже выше. Ведь в заниженную цену новостроек входили различные риски. Так, в Санкт-Петербурге, в архиве цен, средняя стоимость квадратного метра вторички и первички была 101,4к рублей и 83,6к рублей соответственно. Далее, уже в 2018-2021 годах их стоимость сравнивается, пока цены на первичку не улетают вверх в нынешнее время.

В целом, кажется такое возможным, с учётом того, что в данное время риски почти испарились. Но и в центре города стоимость недвижимости не 3 копейки. Вот и получается, что старая квартира в центре стоит х, а рядом в новостройке х2. Но с учётом объёмов строительства в периферии, сглаживает эту разницу.

«Мы не видим пузыря. Тот факт, что вторичное жилье стоит меньше, чем первичное, это тоже нормально. То, что эксплуатируется десятки лет, должно стоить дешевле. Средняя стоимость квартиры средней площади в большинстве регионов находится в диапазоне пяти-семи ежегодных доходов среднего домохозяйства, что сопоставимо с показателями в других крупных странах», — рассказал Попов.

В Сбере говорят о старых квартирах, которые именно должны стоить дешевле, ибо пошарпаны. Но любая квартира в сданном доме, которую владелец желает продать даже через год, уже стоит дешевле. Почему? Потому что стоимость ипотеки разная.

Когда вам нужно взять ипотеку, то на новостройки пока действуют различные льготные программы. Вот вам для сравнения беру данные с сайта Сбера:

Решив купить вторичку, вы автоматически лишаете себя возможности воспользоваться льготной ставкой. Даже если взять вшивую квартиру во вторичке ценой в 10 млн рублей, то за 30 лет переплата будет 24 млн рублей. 24 млн, Карл!

С новостройками такой беды нет. Даже если мы с вами не будем брать семейную ипотеку, а возьмём с господдержкой, то переплата будет в 2 раза меньше:

Поэтому совершенно логично, что цену на вторичку продавливают вниз, так как её брать невыгодно и снижение на неё цены будет хоть как-то возмещать эту несправедливую разницу.

С одной стороны, это хорошо. Потому что спекулянты перестают покупать первичку для перепродажи (не перестают). А те, у кого есть деньги, могут купить вторичку, запустив средства в экономику.

Дальше Попов не унялся и решил закрепить это уверенностью, что среднюю по площади квартиру можно купить за доход домохозяйства за 5-7 лет.

Вначале нам с вами нужно вспомнить что такое домохозяйство.

Взрослый, живёт один

муж и жена

муж, жена, ребёнок (дети)

Муж, жена, дети, родители

т.е. это лица, живущие вместе. Это грубо говоря.

Но давайте уйдём от лишнего и оставим лишь мужа и жену. На сайте того же Сбера находим медианную зарплату в примерно 52к рублей в месяц или 104к рублей на двоих.

Средняя цена квартиры 48 кв.м. в России 7'316'208 рублей. Получается, этому домохозяйству нужно работать 5,86 лет, чтобы купить эту квартиру. Если бы не некоторые НО:

Деньги придётся копить, а недвижимость в это время продолжит дорожать

При ипотеке, выплачивать придётся до пенсии, если это домохозяйство доживёт

104к рубелей — это если ничего не пить, нигде не жить, ничего не покупать

Получается, зампред правления Сбера Попов не совсем в курсе реальных дел на рынке.

Пузыря то нет сейчас. Дескать, во всём мире дела гораздо хуже. Но:

какое нам дело до других стран, нам нужно чтобы у нас было всё хорошо

Домохозяйства разные, есть много с детьми

а как у нас было на истории?

В 2017 году доля задолженности ипотечных кредитов была 5,56%, а сегодня уже 11%, т.е. рост практически в 2 раза. Если Анатолий попов не видит проблемы, значит её нет? Неужели нам нужно ждать 60% и 70% как в других странах? Или это что-то вроде «после меня хоть потоп»? А темп прироста задолженности уже набран:

Так что чтоб люди не волновались, он лишь пытается затушить разгорающеюся пламя из домашнего ручного пульверизатора. Закрывать льготы нельзя, продолжать тоже, но придётся.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба