Из-за нормы выплат всего 25% прибыли обыкновенные акции «Башнефти» на данный момент имеют одну из самых скромных дивидендных доходностей в секторе, что вместе с низкой вероятностью увеличения пэйаута и сильной динамикой акций с начала года делает их перекупленными. Привилегированные акции торгуются с аномально высоким дисконтом к обыкновенным, однако их дивидендный потенциал также является ограниченным, из-за чего сокращение дисконта может произойти не из-за роста «префов», а скорее, из-за снижения обыкновенных акций.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 2 398 руб. на горизонте 12 мес. Даунсайд составляет 24,6%. С учетом дивидендов за 2023 год TSR составляет -16,8%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 831 руб. на горизонте 12 мес. Даунсайд — 12,0%. С учетом дивиденда за 2023 год потенциал снижения — 0,1%.

«Башнефть» - крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

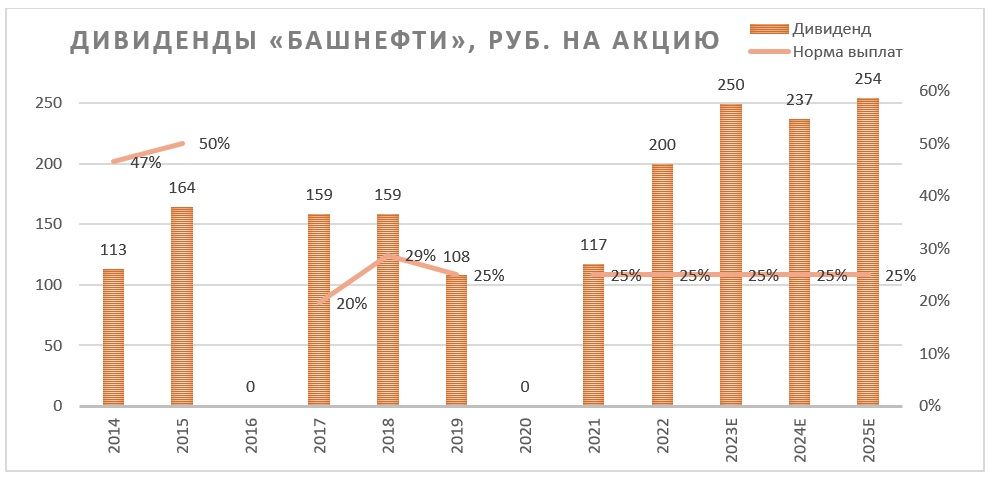

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат всего 25% прибыли по МСФО. По итогам 2023 года СД «Башнефти» рекомендовал выплатить 249,7 руб. на акцию (7,8% доходности на а. о. и 12,0% на а. п.). По итогам 2024 года ждем снижения выплат до 237 руб., что соответствует 7,5% доходности на а. о. и 11,4% на а. п. — скромные значения для сектора.

Потенциал по увеличению пэйаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 481 млрд руб., что сопоставимо с капитализацией «Башнефти» и более чем в 15 раз превышает дебиторскую задолженность 2015 года при сопоставимых масштабах бизнеса.

В первом квартале 2024 года «Башнефть» представила достаточно слабые финансовые результаты по МСФО. Выручка компании снизилась на 7,9% кв/кв, до 280,0 млрд руб., однако EBITDA увеличилась на 12,7% кв/кв, до 50,7 млрд руб., а чистая прибыль акционеров — на 20,1% кв/кв, до 31,7 млрд руб. Отметим, что рост прибыли и EBITDA обусловлен эффектом относительно низкой базы прошлого квартала.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы взяли 5-летнюю среднюю премию, равную 31%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность дальнейшего увеличения дебиторской задолженности, снижение цен на нефть, укрепление рубля или ухудшение операционных результатов.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — «Переработка, логистика и сбыт».

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% — квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы компания придерживалась данной политики.

По итогам 2023 года СД «Башнефти» рекомендовал выплатить 249,7 руб. на акцию, что ожидаемо соответствует 25% прибыли по МСФО по итогам года. Доходность выплаты составляет 7,8% на а. о. и 12,0% на а. п., а датой закрытия реестра для получения дивидендов установлено 12 июля.

По итогам 2024 года мы ожидаем небольшого снижения прибыли и, как следствие, уменьшения дивиденда на акцию до 237 руб., что соответствует 7,5% доходности на а. о. и 11,4% на а. п. Отметим, что без увеличения нормы выплат «Башнефти» будет сложно показать привлекательную по меркам сектора дивидендную доходность.

Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности, основная часть которой приходится на займы в пользу материнской «Роснефти». С 2015 года дебиторская задолженность «Башнефти» по РСБУ увеличилась более чем в 15 раз, до 481 млрд руб. Для сравнения: текущая капитализация нефтяника составляет 532 млрд руб. Рано или поздно рынок может начать учитывать аномально высокую дебиторскую задолженность в оценке «Башнефти», но пока что триггеров для этого нет, в связи с чем мы не учитывали ее в наших расчетах.

С точки зрения рыночных тенденций текущую ситуацию можно назвать нейтральной для «Башнефти», хотя на данный момент значительная часть необходимой для оценки состояния нефтяника статистики не раскрывается. Демпферные выплаты нефтяникам со стороны правительства, которые коррелируют с маржинальностью переработки в стране, в мае достигли 202 млрд руб., что является максимумом с декабря прошлого года. В то же время пока выплаты остаются ниже прошлогодних максимумов и в ближайшие месяцы, вероятно, сократятся на фоне укрепления рубля и коррекции мировых цен на нефть.

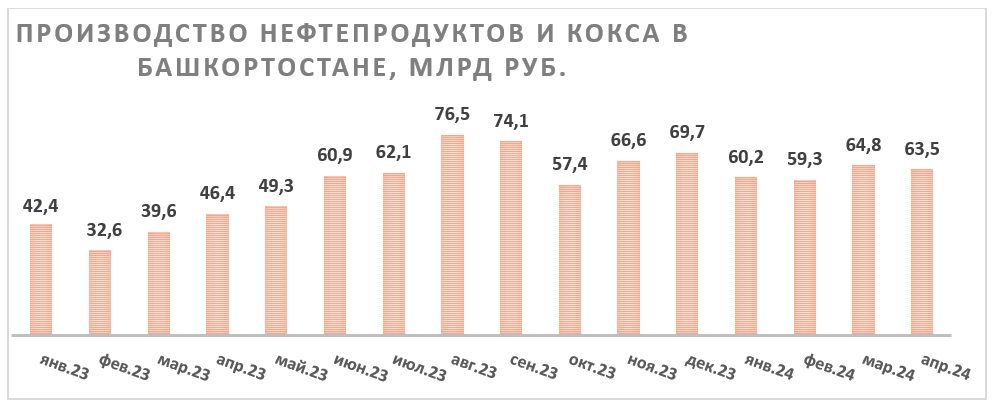

Индикатором выручки перерабатывающего сегмента «Башнефти» могут служить данные Башкортостанстата по объему отгрузок кокса и нефтепродуктов, произведенных в республике. Статистика за апрель показывает выручку в объеме 63,5 млрд руб., что является повышенным по историческим меркам значением, но ниже показателей второй половины прошлого года.

При этом отметим, что локально негативную динамику показывают цены на нефть марки Urals. На фоне расширение дисконта к Brent с начала года, коррекции мировых цен на нефть и небольшого укрепления рубля на данный момент Urals стоит около 5 600–5 700 руб. за баррель, хотя до этого цена преимущественно колебалась в диапазоне 6 200–6 800 руб. за баррель. В базовом сценарии мы ждем восстановления цен на Brent и постепенного роста курса доллара до 98 руб. к концу года, что поддержит рублевую стоимость Urals, однако краткосрочное ухудшение рыночной конъюнктуры может оказывать давление на финансовые результаты «Башнефти». Отметим, что нельзя исключать более глубоко коррекции в ценах на нефть, например, из-за рецессии в развитых странах.

Другим важным риском в кейсе «Башнефти» является возможность более сильного снижения добычи, чем у других нефтяников, из-за сделки ОПЕК+. Сейчас статистика по добыче не раскрывается, однако ранее «Башнефть», являющаяся дочкой «Роснефти», сокращала добычу в рамках соглашения ОПЕК+ заметно сильнее других компаний, так как менеджмент «Роснефти» считал месторождения «Башнефти» наименее маржинальными в группе. Мы не исключаем, что во время текущего сокращения ситуация может повториться.

Финансовые результаты

С середины прошлого года «Башнефть» возобновила раскрытие отчетности по МСФО, однако результаты публикуются в сильно сокращенном виде, что усложняет анализ компании.

В первом квартале 2024 года «Башнефть» представила достаточно слабые финансовые результаты по МСФО. Выручка компании снизилась на 7,9% кв/кв, до 280,0 млрд руб., однако EBITDA увеличилась на 12,7% кв/кв, до 50,7 млрд руб., а чистая прибыль акционеров выросла на 20,1% кв/кв, до 31,7 млрд руб.

Рост чистой прибыли и EBITDA кв/кв связан преимущественно с разовыми факторами, которые занизили прибыль в четвертом квартале прошлого года. При этом настороженность вызывает низкая маржинальность по EBITDA — всего 18,1% против 23,6% по итогам 2023 года, что было вызвано неожиданным увеличением прочих расходов. Отметим, что вклад первого квартала в годовые дивиденды, по нашим расчетам, составляет 44,6 руб., это соответствует 1,4% доходности на а. о. и 2,1% на а. п.

По нашим расчетам, в 2024 году «Башнефть» может увеличить выручку на 8,4% г/г, до 1 118,5 млрд руб., и EBITDA — на 10,8% г/г, до 259,9 млрд руб., преимущественно на фоне более высоких рублевых цен на нефть и сохраняющейся на высоком уровне маржинальности переработки. В то же время мы ожидаем снижения чистой прибыли акционеров на 5,1% г/г, до 168,3 млрд руб., на фоне вероятного снижения прочих доходов и нормализации размера налога на прибыль. В 2021–2023 гг. «Башнефть», по нашим оценкам, корректировала налогооблагаемую базу на убытки прошлых лет, что приводило к занижению налога. В 2024 году мы такого эффекта не ожидаем. Отметим, что с 2025 года негативное влияние на финансовые результаты «Башнефти» будет оказывать повышение ставки налога на прибыль до 25%.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены привилегированной акции «Башнефти» мы использовали модель дисконтированных дивидендов (DDM) в предположении, что норма выплат останется на отметке 25% прибыли по МСФО, цены на нефть марки Urals в долгосрочной перспективе стабилизируются на уровне $ 65 за баррель, а рубль будет ежегодно умеренно слабеть к доллару примерно на 3%. При этом мы используем достаточно высокую ставку дисконтирования в 20,9%, что в первую очередь связано с высокой доходностью 10-летних ОФЗ — 14,6%. В терминальном периоде мы использовали пониженную норму доходности по акциям — 15,2%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте.

Расчет целевой цены подразумевает таргет 1 831 руб. на горизонте 12 мес. Это соответствует рейтингу «Держать» и даунсайду 12,0%. С учетом дивиденда, который будет выплачен в середине июля, потенциал снижения составляет 0,1%.

Для расчета целевой цены обыкновенных акций мы использовали их среднюю 5-летнюю премию к привилегированным акциям, равную 31%. В результате целевая цена обыкновенных акций составила 2 398 руб. Это соответствует рейтингу «Продавать» и даунсайду 24,6%. С учетом дивидендов за 2023 год даунсайд составляет 16,8%.

Отметим, что текущая премия обыкновенных акций к привилегированным, равная 53%, на наш взгляд, является неустойчивой в долгосрочной перспективе, учитывая равные дивиденды на оба типа акций и более высокую ликвидность у «префов». Вероятно, возникновение премии связано с крайне низкими free float и ликвидностью обыкновенных акций, что приводит к значительным отклонениям рыночной цены от фундаментальных значений.

Акции на фондовом рынке

За прошедший год обыкновенные акции смогли значительно опередить сектор, широкий рынок и привилегированные акции. Вероятно, некоторые инвесторы рассчитывали на увеличение нормы выплат дивидендов у «Башнефти», что и вызвало сильную динамику. Однако данные ожидания не оправдались, и теперь обыкновенные акции «Башнефти» являются одними из наименее привлекательных в секторе с точки зрения дивидендной доходности. На этом фоне мы ожидаем, что в ближайшие кварталы они будут демонстрировать динамику слабее сектора. В то же время привилегированные акции не так сильно оторвались от фундаментальных показателей, на фоне чего ожидаем от них нейтральной динамики.

Техническая картина

С технической точки зрения на дневном графике привилегированные акции «Башнефти» пытаются удержаться выше линии среднесрочного восходящего тренда. Ближайшим сопротивление в случае дальнейшего роста выступает уровень 2 414 руб., а ближайшая поддержка в сценарии коррекции расположена у отметки 1 900 руб.

Обыкновенные акции нефтяника на дневном графике не смогли преодолеть сопротивление у отметки 3 500 руб. В текущей ситуации в случае продолжения коррекции ближайшие поддержки расположены вблизи уровней 2 880 руб. и 2 480 руб.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Продавать» с целевой ценой 2 398 руб. на горизонте 12 мес. Даунсайд составляет 24,6%. С учетом дивидендов за 2023 год TSR составляет -16,8%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 831 руб. на горизонте 12 мес. Даунсайд — 12,0%. С учетом дивиденда за 2023 год потенциал снижения — 0,1%.

«Башнефть» - крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию.

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат всего 25% прибыли по МСФО. По итогам 2023 года СД «Башнефти» рекомендовал выплатить 249,7 руб. на акцию (7,8% доходности на а. о. и 12,0% на а. п.). По итогам 2024 года ждем снижения выплат до 237 руб., что соответствует 7,5% доходности на а. о. и 11,4% на а. п. — скромные значения для сектора.

Потенциал по увеличению пэйаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 481 млрд руб., что сопоставимо с капитализацией «Башнефти» и более чем в 15 раз превышает дебиторскую задолженность 2015 года при сопоставимых масштабах бизнеса.

В первом квартале 2024 года «Башнефть» представила достаточно слабые финансовые результаты по МСФО. Выручка компании снизилась на 7,9% кв/кв, до 280,0 млрд руб., однако EBITDA увеличилась на 12,7% кв/кв, до 50,7 млрд руб., а чистая прибыль акционеров — на 20,1% кв/кв, до 31,7 млрд руб. Отметим, что рост прибыли и EBITDA обусловлен эффектом относительно низкой базы прошлого квартала.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций мы взяли 5-летнюю среднюю премию, равную 31%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность дальнейшего увеличения дебиторской задолженности, снижение цен на нефть, укрепление рубля или ухудшение операционных результатов.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — «Переработка, логистика и сбыт».

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежит «Роснефти», 25% — Республике Башкортостан, а 4,41% — квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

Исторически акции «Башнефти» всегда были интересны в первую очередь неплохими дивидендами. Напомним, политика компании предусматривает направление на дивидендные выплаты 25% прибыли по МСФО, и в последние годы компания придерживалась данной политики.

По итогам 2023 года СД «Башнефти» рекомендовал выплатить 249,7 руб. на акцию, что ожидаемо соответствует 25% прибыли по МСФО по итогам года. Доходность выплаты составляет 7,8% на а. о. и 12,0% на а. п., а датой закрытия реестра для получения дивидендов установлено 12 июля.

По итогам 2024 года мы ожидаем небольшого снижения прибыли и, как следствие, уменьшения дивиденда на акцию до 237 руб., что соответствует 7,5% доходности на а. о. и 11,4% на а. п. Отметим, что без увеличения нормы выплат «Башнефти» будет сложно показать привлекательную по меркам сектора дивидендную доходность.

Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности, основная часть которой приходится на займы в пользу материнской «Роснефти». С 2015 года дебиторская задолженность «Башнефти» по РСБУ увеличилась более чем в 15 раз, до 481 млрд руб. Для сравнения: текущая капитализация нефтяника составляет 532 млрд руб. Рано или поздно рынок может начать учитывать аномально высокую дебиторскую задолженность в оценке «Башнефти», но пока что триггеров для этого нет, в связи с чем мы не учитывали ее в наших расчетах.

С точки зрения рыночных тенденций текущую ситуацию можно назвать нейтральной для «Башнефти», хотя на данный момент значительная часть необходимой для оценки состояния нефтяника статистики не раскрывается. Демпферные выплаты нефтяникам со стороны правительства, которые коррелируют с маржинальностью переработки в стране, в мае достигли 202 млрд руб., что является максимумом с декабря прошлого года. В то же время пока выплаты остаются ниже прошлогодних максимумов и в ближайшие месяцы, вероятно, сократятся на фоне укрепления рубля и коррекции мировых цен на нефть.

Индикатором выручки перерабатывающего сегмента «Башнефти» могут служить данные Башкортостанстата по объему отгрузок кокса и нефтепродуктов, произведенных в республике. Статистика за апрель показывает выручку в объеме 63,5 млрд руб., что является повышенным по историческим меркам значением, но ниже показателей второй половины прошлого года.

При этом отметим, что локально негативную динамику показывают цены на нефть марки Urals. На фоне расширение дисконта к Brent с начала года, коррекции мировых цен на нефть и небольшого укрепления рубля на данный момент Urals стоит около 5 600–5 700 руб. за баррель, хотя до этого цена преимущественно колебалась в диапазоне 6 200–6 800 руб. за баррель. В базовом сценарии мы ждем восстановления цен на Brent и постепенного роста курса доллара до 98 руб. к концу года, что поддержит рублевую стоимость Urals, однако краткосрочное ухудшение рыночной конъюнктуры может оказывать давление на финансовые результаты «Башнефти». Отметим, что нельзя исключать более глубоко коррекции в ценах на нефть, например, из-за рецессии в развитых странах.

Другим важным риском в кейсе «Башнефти» является возможность более сильного снижения добычи, чем у других нефтяников, из-за сделки ОПЕК+. Сейчас статистика по добыче не раскрывается, однако ранее «Башнефть», являющаяся дочкой «Роснефти», сокращала добычу в рамках соглашения ОПЕК+ заметно сильнее других компаний, так как менеджмент «Роснефти» считал месторождения «Башнефти» наименее маржинальными в группе. Мы не исключаем, что во время текущего сокращения ситуация может повториться.

Финансовые результаты

С середины прошлого года «Башнефть» возобновила раскрытие отчетности по МСФО, однако результаты публикуются в сильно сокращенном виде, что усложняет анализ компании.

В первом квартале 2024 года «Башнефть» представила достаточно слабые финансовые результаты по МСФО. Выручка компании снизилась на 7,9% кв/кв, до 280,0 млрд руб., однако EBITDA увеличилась на 12,7% кв/кв, до 50,7 млрд руб., а чистая прибыль акционеров выросла на 20,1% кв/кв, до 31,7 млрд руб.

Рост чистой прибыли и EBITDA кв/кв связан преимущественно с разовыми факторами, которые занизили прибыль в четвертом квартале прошлого года. При этом настороженность вызывает низкая маржинальность по EBITDA — всего 18,1% против 23,6% по итогам 2023 года, что было вызвано неожиданным увеличением прочих расходов. Отметим, что вклад первого квартала в годовые дивиденды, по нашим расчетам, составляет 44,6 руб., это соответствует 1,4% доходности на а. о. и 2,1% на а. п.

По нашим расчетам, в 2024 году «Башнефть» может увеличить выручку на 8,4% г/г, до 1 118,5 млрд руб., и EBITDA — на 10,8% г/г, до 259,9 млрд руб., преимущественно на фоне более высоких рублевых цен на нефть и сохраняющейся на высоком уровне маржинальности переработки. В то же время мы ожидаем снижения чистой прибыли акционеров на 5,1% г/г, до 168,3 млрд руб., на фоне вероятного снижения прочих доходов и нормализации размера налога на прибыль. В 2021–2023 гг. «Башнефть», по нашим оценкам, корректировала налогооблагаемую базу на убытки прошлых лет, что приводило к занижению налога. В 2024 году мы такого эффекта не ожидаем. Отметим, что с 2025 года негативное влияние на финансовые результаты «Башнефти» будет оказывать повышение ставки налога на прибыль до 25%.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены привилегированной акции «Башнефти» мы использовали модель дисконтированных дивидендов (DDM) в предположении, что норма выплат останется на отметке 25% прибыли по МСФО, цены на нефть марки Urals в долгосрочной перспективе стабилизируются на уровне $ 65 за баррель, а рубль будет ежегодно умеренно слабеть к доллару примерно на 3%. При этом мы используем достаточно высокую ставку дисконтирования в 20,9%, что в первую очередь связано с высокой доходностью 10-летних ОФЗ — 14,6%. В терминальном периоде мы использовали пониженную норму доходности по акциям — 15,2%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте.

Расчет целевой цены подразумевает таргет 1 831 руб. на горизонте 12 мес. Это соответствует рейтингу «Держать» и даунсайду 12,0%. С учетом дивиденда, который будет выплачен в середине июля, потенциал снижения составляет 0,1%.

Для расчета целевой цены обыкновенных акций мы использовали их среднюю 5-летнюю премию к привилегированным акциям, равную 31%. В результате целевая цена обыкновенных акций составила 2 398 руб. Это соответствует рейтингу «Продавать» и даунсайду 24,6%. С учетом дивидендов за 2023 год даунсайд составляет 16,8%.

Отметим, что текущая премия обыкновенных акций к привилегированным, равная 53%, на наш взгляд, является неустойчивой в долгосрочной перспективе, учитывая равные дивиденды на оба типа акций и более высокую ликвидность у «префов». Вероятно, возникновение премии связано с крайне низкими free float и ликвидностью обыкновенных акций, что приводит к значительным отклонениям рыночной цены от фундаментальных значений.

Акции на фондовом рынке

За прошедший год обыкновенные акции смогли значительно опередить сектор, широкий рынок и привилегированные акции. Вероятно, некоторые инвесторы рассчитывали на увеличение нормы выплат дивидендов у «Башнефти», что и вызвало сильную динамику. Однако данные ожидания не оправдались, и теперь обыкновенные акции «Башнефти» являются одними из наименее привлекательных в секторе с точки зрения дивидендной доходности. На этом фоне мы ожидаем, что в ближайшие кварталы они будут демонстрировать динамику слабее сектора. В то же время привилегированные акции не так сильно оторвались от фундаментальных показателей, на фоне чего ожидаем от них нейтральной динамики.

Техническая картина

С технической точки зрения на дневном графике привилегированные акции «Башнефти» пытаются удержаться выше линии среднесрочного восходящего тренда. Ближайшим сопротивление в случае дальнейшего роста выступает уровень 2 414 руб., а ближайшая поддержка в сценарии коррекции расположена у отметки 1 900 руб.

Обыкновенные акции нефтяника на дневном графике не смогли преодолеть сопротивление у отметки 3 500 руб. В текущей ситуации в случае продолжения коррекции ближайшие поддержки расположены вблизи уровней 2 880 руб. и 2 480 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба