7 июня 2024 Финам Бабанова Мария

Банк России в пятницу, 7 июня, сохранил ставку на уровне 16% годовых, несмотря на перегрев российской экономики, которая в последнее время активно стимулируется государственными расходами. При этом жесткая монетарно-кредитная политика ЦБ пока не показала своей безусловной эффективности в борьбе с ростом цен. И тем не менее Центральный банк не рассматривает вариант ее снижения. Более того, он может перейти к нему только в 2025 году, так как инфляция в стране не ослабевает. Finam.ru рассказывает, что будет с экономикой и рынками при текущей высокой ставке.

Снова 16

Центробанк России уже больше полугода удерживает ключевую ставку на достаточно высоком уровне. Впервые регулятор поднял ставку до 16% годовых в декабре 2023 года. С тех пор состоялись три заседания совета директоров по этому вопросу - февраль, апрель, июнь. И каждый раз ЦБ не менял своего решения. Изменения касались только прогнозов относительно того, когда Банк России приступит к снижению ставки. Назывались разные сроки - после середины года, конец года или еще позже, то есть в 2025 году. Причина оттягивания долгожданного понижения тривиальна - данные по инфляции могут помешать осуществлению этих планов. Более того, они же могут привести к тому, что уже на ближайшем заседании, 26 июля, Центральный банк все-таки повысит ключевую ставку. Как выразилась глава Банка России Эльвира Набиуллина, сейчас “появилось пространство для существенного повышения ставки” при сохранении инфляционного давления. При этом она считает, что повышение ставки во второй половине прошлого года уже позволило значимо замедлить рост цен.

“Банк России допускает возможность повышения ключевой ставки на ближайшем заседании. При этом для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле”, - говорится в сегодняшнем тексте заявления ЦБ.

Примечательно, что обсуждение повышения ключевой ставки велось в финансовых кругах еще перед июньским заседанием с подачи самого регулятора. В мае зампред Центробанка Алексей Заботкин говорил, что ставка может быть повышена, так как данные по динамике инфляции “указывают в пользу удержания жесткости денежно-кредитной политики”.

Ускорение роста цен в последние недели действительно застало регулятора врасплох. ЦБ даже убрал из своего сегодняшнего заявления прогноз по инфляции на 2024 год. “С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели в 2025 году и будет находиться вблизи 4% в дальнейшем”, - только говорится в его сообщении.

В апреле, напомним, регулятор прогнозировал, что инфляция в этом году снизится до 4,3-4,8% и вернется к 4% в 2025 году. Сегодня же Набиуллина сказала, что инфляция в стране по итогам 2024 года может превысить ожидавшиеся весной диапазон, прогноз будет пересматриваться.

Текущий рост цен с поправкой на сезонность в апреле составил 5,8% в пересчете на год после 5,7% в среднем за 1 квартал 2024 года, отмечает ЦБ. Показатель базовой инфляции с поправкой на сезонность в апреле возрос до 8,3% в пересчете на год после 7,1% в среднем за 1 квартал 2024 года. Годовая инфляция, по оценке на 3 июня, выросла до 8,1% после 7,8% по итогам апреля.

“Инфляционные ожидания населения и участников финансового рынка выросли. Повышенные инфляционные ожидания усиливают инерцию устойчивой инфляции”, - подчеркивает ЦБ, также отмечая, что на среднесрочном горизонте баланс рисков для инфляции еще больше.

При этом российская экономика продолжает расти быстрыми темпами на фоне прежних проблем в виде дефицита трудовых ресурсов и высокой кредитной активности как среди населения, так и компаний, констатирует регулятор. По словам Набиуллиной, перегрев экономики начнет уменьшаться только во 2 квартале этого года.

Невозможное возможно

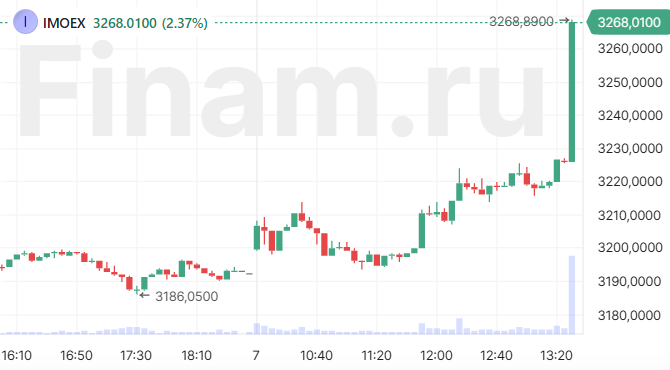

Решение ЦБ, так или иначе, приятно удивило фондовый рынок. Сразу после его оглашения индекс МосБиржи стал активно прибавлять, хотя в последние дни инвесторы не проявляли тяги к покупкам.

“Баталии “за” и “против” повышения ключевой ставки шли все последние недели. На ожиданиях монетарного ужесточения ЦБ на рынке сильно упали акции, а облигации достигли двухлетнего дна; был переток в безрисковые фонды ликвидности. Но рубль от этого ощущал поддержку. Факторами за увеличение ставки числились: повышенная инфляция и ценовые ожидания населения, сохраняющийся дефицит рабочей силы, все еще не поспевающее предложение товаров и услуг за расширенным внутренним спросом”, - напоминает Михаил Зельцер, эксперт по фондовому рынку “БКС Мир инвестиций”.

По мнению его коллеги Александра Потавина, аналитика ФГ “Финам”, инвесторы в пятницу стали скупать подешевевшие акции, исходя из ожиданий того, что кредитная активность бизнеса и населения не должна ухудшиться.

“На наш взгляд, аргументом для неповышения ключевой ставки на этом заседании могло стать ужесточение денежно-кредитных условий со времени предыдущего заседания (повышение доходностей ОФЗ и денежного рынка, депозитных и кредитных ставок), а также ожидания, что в ближайшее время подстройка ставок по кредитам и депозитам к уже произошедшему росту ставок денежного рынка и доходностей ОФЗ продолжится. Еще одним фактором могло стать завершение льготной безадресной ипотеки с июля при ужесточении условий семейной ипотеки. Вероятно, к июльскому заседанию ЦБ будет оценивать, в том числе продолжится ли повышение кредитных и депозитных ставок банков и как это повлияет на сберегательную активность и динамику кредитования”, - так сегодняшнее решение ЦБ объясняет Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ “Финам”.

Она также считает, что отсрочить повышение ставки на этом заседании помогло появление определенности с налоговой реформой. Это, по ее словам, ослабило опасения ЦБ в отношении среднесрочных проинфляционных рисков со стороны бюджетной политики.

“Планируемые изменения в налоговой политике означают, что рост бюджетных расходов в ближайшие годы будет покрыт за счет увеличения доходов консолидированного бюджета. Эти решения соответствуют срокам нормализации бюджетной политики с 2025 года, которые были утверждены ранее. По оценке Банка России, предлагаемая комбинация налоговых изменений при параллельном росте расходов, вероятнее всего, нейтральна для инфляции”, - сказано в релизе ЦБ.

Что касается рубля, что сегодняшнее решение ЦБ не оказало на него значимого влияния: пара USD/RUB торгуется в пятницу в районе 88,7, то есть примерно там, где она была всю прошедшую неделю.

“Из-за изолированности российского валютного рынка от иностранных портфельных инвестиций влияние ключевой ставки на курс рубля стало очень ограниченным. Фактически, оно сводится к влиянию на внутренний спрос и в том числе на импорт. При этом процессы переноса повышения ставки в изменение внутреннего спроса происходят небыстро, это занимает месяцы, а то и кварталы”, - поясняет Потавин.

По прогнозам Зельцера, отскок доллара может привести пару USD/RUB выше 90, а то и к 91. Для евро, по его словам, ориентир - выше 98, а юань летом может быть поближе к 12,5. О девальвации рубля речи по-прежнему не идет - валютные барьеры государства со стороны ЦБ и нормативов репатриации выручки экспортеров на страже нацвалюты надолго, добавляет аналитик.

Выводы

Выводы, которые можно сделать по итогам заседания ЦБ, вполне очевидны. Основная идея, которую должны для себя вынести инвесторы, - это вложение средств в облигации с переменной ставкой купона.

“Эта идея - по-прежнему в фокусе, по крайней мере, с точки зрения защитных свойств этих бумаг (отсутствие риска негативной переоценки вследствие дальнейшего роста ставок). Что касается доходных характеристик, то следствием недавних распродаж на рынке стало то, что “фиксированный купон” очень подтянулся по доходности к флоатерам. Поэтому, на наш взгляд, можно уже аккуратно формировать позиции в сравнительно краткосрочных облигациях. Например, однолетняя ОФЗ сейчас позволяет зафиксировать доходность выше 16%”, - подчеркивает Беленькая.

С ее мнением согласен и Сергей Хестанов, экономист и доцент РАНХиГС. Он тоже считает, что сегодня долговые инструменты - наиболее привлекательный актив.

“Ожидания роста ключевой ставки естественным образом ведут к росту доходностей долговых инструментов. В условиях относительно стабильной, по российским меркам, инфляции это делает долговые инструменты более привлекательными. Но это фактор, который является определяющим для довольно небольшой доли инвесторов в российские бумаги”, - говорит эксперт.

Своим мнением о дальнейшем развитии с Finam.ru поделился и Валерий Вайсберг, директор аналитического департамента ИК “РЕГИОН”. По его словам, доходности на рынке ОФЗ в ближайшие полтора месяца продолжат постепенно повышаться.

“Минфин может возобновить размещение ОФЗ, при этом основными покупателями будут кредитные организации. При этом доходности в ближайшие полтора месяца продолжат постепенно повышаться. Для пенсионных фондов время покупать длинные облигации пока не пришло из-за неопределенности с величиной реальной ставки доходности”, - отмечает собеседник Finam.ru.

А вот Зельцер полагает, что худшее уже позади и пришло время для покупок: “ОФЗ сильно потеряли в цене и уже на уровнях кризисной весны 2022 года. Ставки под 15% отражают лишь сиюминутные опасения. По нашим оценкам, худшее позади, а впереди - если купить бумаги сейчас - высокая фиксированная доходность на следующие годы”.

Также, по словам Зельцера, сейчас самое время обратить внимание на вклады и обойти вниманием кредиты, если на то нет крайней необходимости.

“Рыночные ставки копируют динамику ставки ЦБ, но иногда даже опережают. Так, в последние дни ряд банков значительно повысили проценты по вкладам, но там есть нюансы по времени и суммам. Пока еще можно открыть высокодоходный вклад, но по мере окончания цикла ужесточения ДКП ЦБ и депозитные программы не будут столь привлекательными. С дорогими кредитами, конечно, без пущей надобности, можно и обождать - в будущем ставки дружны пойти на снижение”, - рекомендует Зельцер.

Говоря про акции, аналитик отметил, что удержание ставки на прежнем уровне в целом позитивно для рисковых бумаг, поскольку нет необходимости пересчитывать дисконты и снижать оценку стоимости бизнеса корпораций.

“Индекс МосБиржи после сильного майского падения на 12% может продолжить восстановление. Ориентир бенчмарка вверх на лето - область 3300-3400 пунктов”, - подытожил эксперт.

Снова 16

Центробанк России уже больше полугода удерживает ключевую ставку на достаточно высоком уровне. Впервые регулятор поднял ставку до 16% годовых в декабре 2023 года. С тех пор состоялись три заседания совета директоров по этому вопросу - февраль, апрель, июнь. И каждый раз ЦБ не менял своего решения. Изменения касались только прогнозов относительно того, когда Банк России приступит к снижению ставки. Назывались разные сроки - после середины года, конец года или еще позже, то есть в 2025 году. Причина оттягивания долгожданного понижения тривиальна - данные по инфляции могут помешать осуществлению этих планов. Более того, они же могут привести к тому, что уже на ближайшем заседании, 26 июля, Центральный банк все-таки повысит ключевую ставку. Как выразилась глава Банка России Эльвира Набиуллина, сейчас “появилось пространство для существенного повышения ставки” при сохранении инфляционного давления. При этом она считает, что повышение ставки во второй половине прошлого года уже позволило значимо замедлить рост цен.

“Банк России допускает возможность повышения ключевой ставки на ближайшем заседании. При этом для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле”, - говорится в сегодняшнем тексте заявления ЦБ.

Примечательно, что обсуждение повышения ключевой ставки велось в финансовых кругах еще перед июньским заседанием с подачи самого регулятора. В мае зампред Центробанка Алексей Заботкин говорил, что ставка может быть повышена, так как данные по динамике инфляции “указывают в пользу удержания жесткости денежно-кредитной политики”.

Ускорение роста цен в последние недели действительно застало регулятора врасплох. ЦБ даже убрал из своего сегодняшнего заявления прогноз по инфляции на 2024 год. “С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели в 2025 году и будет находиться вблизи 4% в дальнейшем”, - только говорится в его сообщении.

В апреле, напомним, регулятор прогнозировал, что инфляция в этом году снизится до 4,3-4,8% и вернется к 4% в 2025 году. Сегодня же Набиуллина сказала, что инфляция в стране по итогам 2024 года может превысить ожидавшиеся весной диапазон, прогноз будет пересматриваться.

Текущий рост цен с поправкой на сезонность в апреле составил 5,8% в пересчете на год после 5,7% в среднем за 1 квартал 2024 года, отмечает ЦБ. Показатель базовой инфляции с поправкой на сезонность в апреле возрос до 8,3% в пересчете на год после 7,1% в среднем за 1 квартал 2024 года. Годовая инфляция, по оценке на 3 июня, выросла до 8,1% после 7,8% по итогам апреля.

“Инфляционные ожидания населения и участников финансового рынка выросли. Повышенные инфляционные ожидания усиливают инерцию устойчивой инфляции”, - подчеркивает ЦБ, также отмечая, что на среднесрочном горизонте баланс рисков для инфляции еще больше.

При этом российская экономика продолжает расти быстрыми темпами на фоне прежних проблем в виде дефицита трудовых ресурсов и высокой кредитной активности как среди населения, так и компаний, констатирует регулятор. По словам Набиуллиной, перегрев экономики начнет уменьшаться только во 2 квартале этого года.

Невозможное возможно

Решение ЦБ, так или иначе, приятно удивило фондовый рынок. Сразу после его оглашения индекс МосБиржи стал активно прибавлять, хотя в последние дни инвесторы не проявляли тяги к покупкам.

“Баталии “за” и “против” повышения ключевой ставки шли все последние недели. На ожиданиях монетарного ужесточения ЦБ на рынке сильно упали акции, а облигации достигли двухлетнего дна; был переток в безрисковые фонды ликвидности. Но рубль от этого ощущал поддержку. Факторами за увеличение ставки числились: повышенная инфляция и ценовые ожидания населения, сохраняющийся дефицит рабочей силы, все еще не поспевающее предложение товаров и услуг за расширенным внутренним спросом”, - напоминает Михаил Зельцер, эксперт по фондовому рынку “БКС Мир инвестиций”.

По мнению его коллеги Александра Потавина, аналитика ФГ “Финам”, инвесторы в пятницу стали скупать подешевевшие акции, исходя из ожиданий того, что кредитная активность бизнеса и населения не должна ухудшиться.

“На наш взгляд, аргументом для неповышения ключевой ставки на этом заседании могло стать ужесточение денежно-кредитных условий со времени предыдущего заседания (повышение доходностей ОФЗ и денежного рынка, депозитных и кредитных ставок), а также ожидания, что в ближайшее время подстройка ставок по кредитам и депозитам к уже произошедшему росту ставок денежного рынка и доходностей ОФЗ продолжится. Еще одним фактором могло стать завершение льготной безадресной ипотеки с июля при ужесточении условий семейной ипотеки. Вероятно, к июльскому заседанию ЦБ будет оценивать, в том числе продолжится ли повышение кредитных и депозитных ставок банков и как это повлияет на сберегательную активность и динамику кредитования”, - так сегодняшнее решение ЦБ объясняет Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ “Финам”.

Она также считает, что отсрочить повышение ставки на этом заседании помогло появление определенности с налоговой реформой. Это, по ее словам, ослабило опасения ЦБ в отношении среднесрочных проинфляционных рисков со стороны бюджетной политики.

“Планируемые изменения в налоговой политике означают, что рост бюджетных расходов в ближайшие годы будет покрыт за счет увеличения доходов консолидированного бюджета. Эти решения соответствуют срокам нормализации бюджетной политики с 2025 года, которые были утверждены ранее. По оценке Банка России, предлагаемая комбинация налоговых изменений при параллельном росте расходов, вероятнее всего, нейтральна для инфляции”, - сказано в релизе ЦБ.

Что касается рубля, что сегодняшнее решение ЦБ не оказало на него значимого влияния: пара USD/RUB торгуется в пятницу в районе 88,7, то есть примерно там, где она была всю прошедшую неделю.

“Из-за изолированности российского валютного рынка от иностранных портфельных инвестиций влияние ключевой ставки на курс рубля стало очень ограниченным. Фактически, оно сводится к влиянию на внутренний спрос и в том числе на импорт. При этом процессы переноса повышения ставки в изменение внутреннего спроса происходят небыстро, это занимает месяцы, а то и кварталы”, - поясняет Потавин.

По прогнозам Зельцера, отскок доллара может привести пару USD/RUB выше 90, а то и к 91. Для евро, по его словам, ориентир - выше 98, а юань летом может быть поближе к 12,5. О девальвации рубля речи по-прежнему не идет - валютные барьеры государства со стороны ЦБ и нормативов репатриации выручки экспортеров на страже нацвалюты надолго, добавляет аналитик.

Выводы

Выводы, которые можно сделать по итогам заседания ЦБ, вполне очевидны. Основная идея, которую должны для себя вынести инвесторы, - это вложение средств в облигации с переменной ставкой купона.

“Эта идея - по-прежнему в фокусе, по крайней мере, с точки зрения защитных свойств этих бумаг (отсутствие риска негативной переоценки вследствие дальнейшего роста ставок). Что касается доходных характеристик, то следствием недавних распродаж на рынке стало то, что “фиксированный купон” очень подтянулся по доходности к флоатерам. Поэтому, на наш взгляд, можно уже аккуратно формировать позиции в сравнительно краткосрочных облигациях. Например, однолетняя ОФЗ сейчас позволяет зафиксировать доходность выше 16%”, - подчеркивает Беленькая.

С ее мнением согласен и Сергей Хестанов, экономист и доцент РАНХиГС. Он тоже считает, что сегодня долговые инструменты - наиболее привлекательный актив.

“Ожидания роста ключевой ставки естественным образом ведут к росту доходностей долговых инструментов. В условиях относительно стабильной, по российским меркам, инфляции это делает долговые инструменты более привлекательными. Но это фактор, который является определяющим для довольно небольшой доли инвесторов в российские бумаги”, - говорит эксперт.

Своим мнением о дальнейшем развитии с Finam.ru поделился и Валерий Вайсберг, директор аналитического департамента ИК “РЕГИОН”. По его словам, доходности на рынке ОФЗ в ближайшие полтора месяца продолжат постепенно повышаться.

“Минфин может возобновить размещение ОФЗ, при этом основными покупателями будут кредитные организации. При этом доходности в ближайшие полтора месяца продолжат постепенно повышаться. Для пенсионных фондов время покупать длинные облигации пока не пришло из-за неопределенности с величиной реальной ставки доходности”, - отмечает собеседник Finam.ru.

А вот Зельцер полагает, что худшее уже позади и пришло время для покупок: “ОФЗ сильно потеряли в цене и уже на уровнях кризисной весны 2022 года. Ставки под 15% отражают лишь сиюминутные опасения. По нашим оценкам, худшее позади, а впереди - если купить бумаги сейчас - высокая фиксированная доходность на следующие годы”.

Также, по словам Зельцера, сейчас самое время обратить внимание на вклады и обойти вниманием кредиты, если на то нет крайней необходимости.

“Рыночные ставки копируют динамику ставки ЦБ, но иногда даже опережают. Так, в последние дни ряд банков значительно повысили проценты по вкладам, но там есть нюансы по времени и суммам. Пока еще можно открыть высокодоходный вклад, но по мере окончания цикла ужесточения ДКП ЦБ и депозитные программы не будут столь привлекательными. С дорогими кредитами, конечно, без пущей надобности, можно и обождать - в будущем ставки дружны пойти на снижение”, - рекомендует Зельцер.

Говоря про акции, аналитик отметил, что удержание ставки на прежнем уровне в целом позитивно для рисковых бумаг, поскольку нет необходимости пересчитывать дисконты и снижать оценку стоимости бизнеса корпораций.

“Индекс МосБиржи после сильного майского падения на 12% может продолжить восстановление. Ориентир бенчмарка вверх на лето - область 3300-3400 пунктов”, - подытожил эксперт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба