13 июня 2024 Финам Беленькая Ольга

На заседании 11-12 июня ФРС в седьмой раз подряд сохранила процентную ставку в диапазоне 5,25-5,5% (максимум за 23 года). На этом уровне ставка находится с июля прошлого года. Решение было единогласным и полностью ожидаемым для рынка. Почти единственным изменением в релизе ФРС стало замечание, что «в последние месяцы отмечается умеренный дальнейший прогресс в движении инфляции к поставленной FOMC цели в 2%» (по итогам прошлого заседания 1 мая отмечалось, что данные за последние месяцы не добавили уверенности в этом прогрессе). Это изменение в риторике может отражать, в частности, вышедший вчера же отчет по инфляции за май, который оказался лучше ожиданий рынка. Однако, по словам главы ФРС Дж. Пауэлла, ФРС нужно больше "хороших" данных, чтобы перейти к смягчению ДКП.

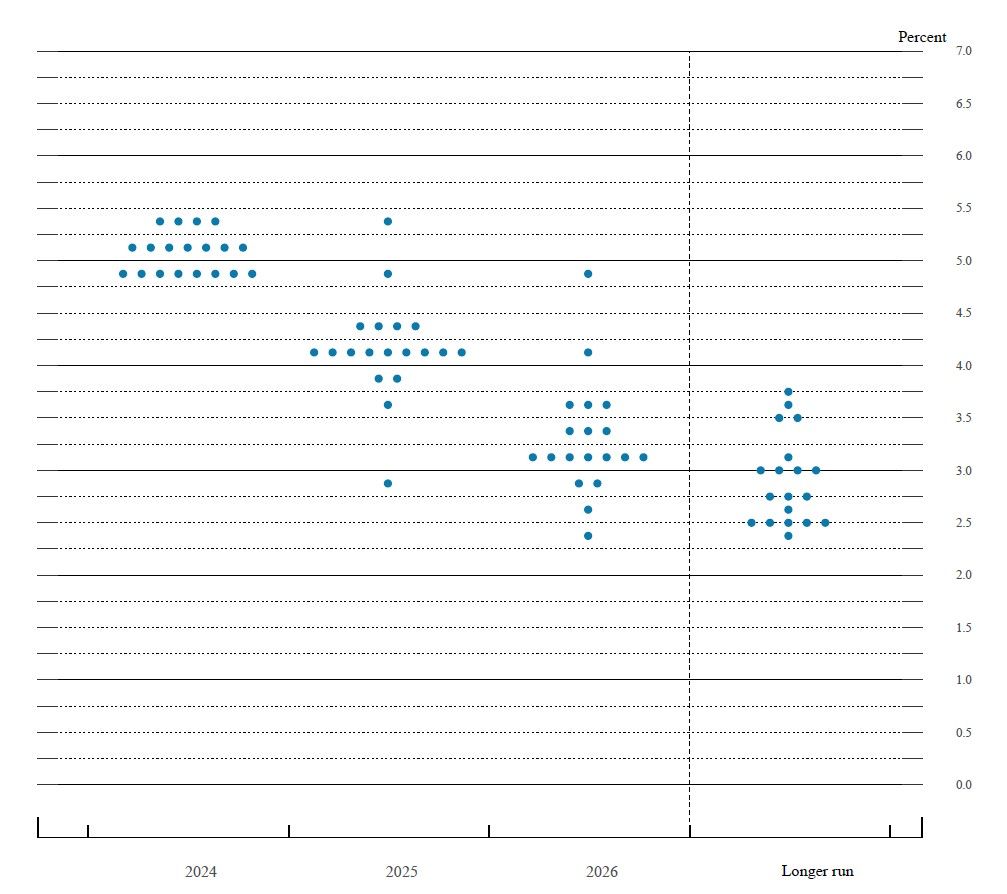

Смягчение риторики регулятора было отчасти компенсировано ужесточением прогноза, связанного с более высокой, чем ожидал американский центробанк, траекторией инфляции в начале этого года и повышением прогноза инфляции на 2024-25 гг. Обновленный на заседании прогнозный график процентной ставки ФРС dot plot теперь предполагает лишь одно снижение ставки на 25 б.п. до конца этого года (вместо 3-х снижений, ожидавшихся в марте) и 4 снижения в будущем году (в марте предполагалось 3). Таким образом, медианный прогноз руководителей ФРС теперь предполагает к концу текущего года снижение ставки до 5,1% (в марте 4,6%), к концу 2025 г до 4,1% (мартовский прогноз 3,9%), к концу 2026 г. до 3,1% (прогноз не изменился). Оценка долгосрочной нейтральной ставки повышена с 2,6% до 2,8% (в декабре 2023 г 2,5%).

Новый прогноз ФРС оказался жестче ожиданий рынка (предполагавших 2 снижения ставки до конца этого года). В то же время распределение индивидуальных прогнозов на этот год (8 – 2 снижения ставки, 7 – 1 снижение ставки и 4 – отсутствие снижения ставки), а также комментарий Пауэлла указывают на то, что оценки вероятности снижения ставки на 25 и на 50 б.п. сейчас достаточно близки и будут зависеть от поступающих данных.

По оценке Дж. Пауэлла, условия на рынке труда в целом возвращаются к доковидным – рынок сильный, относительно жесткий, но не перегретый. Инфляция в начале года складывалась выше ожиданий, она еще слишком высока, но в последние месяцы инфляционное давление несколько ослабло. Экономика сохраняет уверенные темпы роста. ФРС сохраняет рестриктивную ДКП с целью привести спрос в соответствие с предложением и снизить инфляционное давление. Дальнейшие действия будут приниматься от заседания к заседанию с учетом баланса рисков. Если экономика останется сильной и инфляция будет устойчивой, ФРС готова поддерживать текущий уровень ставки столько, сколько потребуется (сейчас ни один член FOMC не считает необходимым ее повышение в базовом сценарии). Если рынок труда неожиданно ослабнет или инфляция упадет быстрее, чем ожидалось, ФРС будет готова отреагировать (снижением ставки).

Рынки отыгрывали одновременно и позитивные данные о замедлении инфляции в мае (месячная инфляция оказалась нулевой при ожидавшемся повышении на 0,1% м/м и после значений 0,3-0,4% м/м в последние 4 месяца, годовая инфляция 3,3% стала минимальной за 3 месяца, базовая инфляция 0,2% м/м стала минимальной за 7 месяцев и также ниже консенсус-прогноза 0,3% м/м, а в годовом выражении 3,4% обновила очередной минимум более чем за 3 года), и несколько более жесткий, чем ожидалось, dot plot ФРС. Вследствие благоприятного отчета по инфляции, оценка рынком фьючерсов (CME) вероятности снижения ставки в сентябре увеличилась примерно до 60% (против примерно 50% днем ранее), и наиболее вероятным сценарием рынок на данный момент считает 2 снижения ставки до конца года. Индексы S&P 500 и Nasdaq по итогам торгов обновили рекорды, а индекс Доу-Джонса немного снизился, снизились доходности гособлигаций (в ходе торгов доходность UST 10 опускалась до 4,25%, минимума с начала апреля), а курс евро/доллар укрепился на 0,64%.

Изменения в релизе по сравнению с майским – " В последние месяцы отмечается умеренный дальнейший прогресс в движении инфляции к поставленной FOMC цели в 2%». В остальном оценки практически повторяются- экономическая активность продолжает повышаться уверенными темпами. Прирост числа рабочих мест остается сильным, а уровень безработицы - низким. Инфляция ослабла за последний год, но остается повышенной. Комитет не ожидает, что будет целесообразно снижать ставку до тех пор, пока у него не появится большей уверенности в устойчивом снижении инфляции к цели 2%.

ФРС обновила макропрогнозы (предыдущее обновление прогнозов происходило на мартовском заседании). Прогноз в отношении инфляции (PCE) на текущий год повышен до 2,6% с 2,4%, на следующий - до 2,3% с 2,2%, на 2026 г и долгосрочную перспективу не изменился (2,0%). По базовой инфляции (Core PCE) ФРС теперь ожидает 2,8% в конце текущего года (мартовский прогноз 2,6%), 2,3% в конце 2025 г (март: 2,2%) и 2,0% в 2026 г (прогноз не изменился). Прогнозы роста ВВП не изменились по сравнению с мартовскими: 2,1% в 2024 г., 2,0% в 2025 и 2026 г., 1,8% в долгосрочной перспективе. Прогноз безработицы в США на этот год подтвержден на уровне 4%, на 2025 год - повышен до 4,2% с 4,1%, на 2026 год – повышен до 4,1% с 4,0%, на долгосрочную перспективу повышен до 4,2% с 4,1%.

Важные тезисы Пауэлла:

В экономике достигнут существенный прогресс в достижении целей двойного мандата ФРС по ценовой стабильности и максимальной занятости, однако инфляция все еще слишком высока. Ее (таргетируемый ФРС показатель ценового индекса потребительских расходов, PCE) удалось снизить с максимальных 7% до 2,7% в апреле (базовая инфляция составила 2,8%). Пока в этом году инфляция не дает нам уверенности в снижении к 2%, которая оправдывала бы начало смягчения ДКП сейчас, хотя появился умеренный прогресс. Он оценил вышедший в тот же день отчет по майской инфляции как прогресс и укрепление доверия, но ФРС нужно больше «хороших» данных, чтобы начать снижение ставки. Интересно, что новый прогноз ФРС по базовой инфляции Core PCE на конец этого года (2,8% г/г) соответствует ее апрельскому уровню – т.е. на первый взгляд, прогноз ФРС не предполагает дальнейшую дезинфляцию? Пауэлл пояснил, что, во-первых, на годовые результаты должен влиять эффект базы (очень низкая месячная инфляция во 2П23), а, во-вторых, прогноз достаточно консервативен.

Экономика продолжает расти уверенными темами. Несмотря на замедление роста ВВП в 1кв24 до 1,3% SAAR против 3,4% в 4кв23, Пауэлл обратил внимание, что частное внутреннее конечное потребление (исключая накопление товарно-материальных запасов, госрасходы и чистый экспорт), более четко характеризующее внутренний спрос, выросло на 2,8%, почти так же сильно, как во 2П23. Рост потребительского спроса несколько замедлился, но остается уверенным, в то время как инвестиции предприятий в оборудование и нематериальные активы оживились после слабой динамики прошлого года.

Рынок труда приходит в большее соответствие между спросом и предложением, в целом условия возвращаются к доковидным. За последние 2 года увеличилось предложение рабочей силы за счет населения 25-54 лет и иммиграции, число открытых вакансий сокращается, темпы роста зарплат имеют тенденцию к замедлению, безработица все еще остается низкой. Напомним, отчет по рынку труда за май оказался практически по всем параметрам неожиданным для рынков – прирост рабочих мест ускорился до 272К (выше среднего за 12 мес.), при этом безработица повысилась с 3,9% до 4,0% (максимум с января 2022 г.), а рост средней почасовой оплаты труда ускорился до 0,4% м/м (максимум за 4 месяца). Рынки тогда оценили его как проинфляционный, и сдвинули ожидания снижения ставки ФРС на более поздний срок.

ФРС видит прогресс в замедлении инфляции при продолжающемся росте экономики. Текущий уровень процентной ставки является рестриктивным. Будет ли он достаточно ограничительным для возвращения инфляции к цели, мы узнаем со временем.

Снижение ставок может начаться в этом году или в следующем, в зависимости от данных и баланса рисков. Слишком раннее начало снижение ставок может нивелировать успехи в снижении инфляции, слишком запоздавшее – привести к неоправданным потерям в росте экономики и занятости.

Повышение оценки долгосрочной нейтральной ставки имеет мало отношения к ближайшим перспективам ДКП. Мы пока не знаем, насколько временными будут изменения в экономике вследствие пандемических шоков и вернется ли нейтральная ставка в будущем к тем значениям, которые были до пандемии.

График индивидуальных прогнозов членов FOMC

Смягчение риторики регулятора было отчасти компенсировано ужесточением прогноза, связанного с более высокой, чем ожидал американский центробанк, траекторией инфляции в начале этого года и повышением прогноза инфляции на 2024-25 гг. Обновленный на заседании прогнозный график процентной ставки ФРС dot plot теперь предполагает лишь одно снижение ставки на 25 б.п. до конца этого года (вместо 3-х снижений, ожидавшихся в марте) и 4 снижения в будущем году (в марте предполагалось 3). Таким образом, медианный прогноз руководителей ФРС теперь предполагает к концу текущего года снижение ставки до 5,1% (в марте 4,6%), к концу 2025 г до 4,1% (мартовский прогноз 3,9%), к концу 2026 г. до 3,1% (прогноз не изменился). Оценка долгосрочной нейтральной ставки повышена с 2,6% до 2,8% (в декабре 2023 г 2,5%).

Новый прогноз ФРС оказался жестче ожиданий рынка (предполагавших 2 снижения ставки до конца этого года). В то же время распределение индивидуальных прогнозов на этот год (8 – 2 снижения ставки, 7 – 1 снижение ставки и 4 – отсутствие снижения ставки), а также комментарий Пауэлла указывают на то, что оценки вероятности снижения ставки на 25 и на 50 б.п. сейчас достаточно близки и будут зависеть от поступающих данных.

По оценке Дж. Пауэлла, условия на рынке труда в целом возвращаются к доковидным – рынок сильный, относительно жесткий, но не перегретый. Инфляция в начале года складывалась выше ожиданий, она еще слишком высока, но в последние месяцы инфляционное давление несколько ослабло. Экономика сохраняет уверенные темпы роста. ФРС сохраняет рестриктивную ДКП с целью привести спрос в соответствие с предложением и снизить инфляционное давление. Дальнейшие действия будут приниматься от заседания к заседанию с учетом баланса рисков. Если экономика останется сильной и инфляция будет устойчивой, ФРС готова поддерживать текущий уровень ставки столько, сколько потребуется (сейчас ни один член FOMC не считает необходимым ее повышение в базовом сценарии). Если рынок труда неожиданно ослабнет или инфляция упадет быстрее, чем ожидалось, ФРС будет готова отреагировать (снижением ставки).

Рынки отыгрывали одновременно и позитивные данные о замедлении инфляции в мае (месячная инфляция оказалась нулевой при ожидавшемся повышении на 0,1% м/м и после значений 0,3-0,4% м/м в последние 4 месяца, годовая инфляция 3,3% стала минимальной за 3 месяца, базовая инфляция 0,2% м/м стала минимальной за 7 месяцев и также ниже консенсус-прогноза 0,3% м/м, а в годовом выражении 3,4% обновила очередной минимум более чем за 3 года), и несколько более жесткий, чем ожидалось, dot plot ФРС. Вследствие благоприятного отчета по инфляции, оценка рынком фьючерсов (CME) вероятности снижения ставки в сентябре увеличилась примерно до 60% (против примерно 50% днем ранее), и наиболее вероятным сценарием рынок на данный момент считает 2 снижения ставки до конца года. Индексы S&P 500 и Nasdaq по итогам торгов обновили рекорды, а индекс Доу-Джонса немного снизился, снизились доходности гособлигаций (в ходе торгов доходность UST 10 опускалась до 4,25%, минимума с начала апреля), а курс евро/доллар укрепился на 0,64%.

Изменения в релизе по сравнению с майским – " В последние месяцы отмечается умеренный дальнейший прогресс в движении инфляции к поставленной FOMC цели в 2%». В остальном оценки практически повторяются- экономическая активность продолжает повышаться уверенными темпами. Прирост числа рабочих мест остается сильным, а уровень безработицы - низким. Инфляция ослабла за последний год, но остается повышенной. Комитет не ожидает, что будет целесообразно снижать ставку до тех пор, пока у него не появится большей уверенности в устойчивом снижении инфляции к цели 2%.

ФРС обновила макропрогнозы (предыдущее обновление прогнозов происходило на мартовском заседании). Прогноз в отношении инфляции (PCE) на текущий год повышен до 2,6% с 2,4%, на следующий - до 2,3% с 2,2%, на 2026 г и долгосрочную перспективу не изменился (2,0%). По базовой инфляции (Core PCE) ФРС теперь ожидает 2,8% в конце текущего года (мартовский прогноз 2,6%), 2,3% в конце 2025 г (март: 2,2%) и 2,0% в 2026 г (прогноз не изменился). Прогнозы роста ВВП не изменились по сравнению с мартовскими: 2,1% в 2024 г., 2,0% в 2025 и 2026 г., 1,8% в долгосрочной перспективе. Прогноз безработицы в США на этот год подтвержден на уровне 4%, на 2025 год - повышен до 4,2% с 4,1%, на 2026 год – повышен до 4,1% с 4,0%, на долгосрочную перспективу повышен до 4,2% с 4,1%.

Важные тезисы Пауэлла:

В экономике достигнут существенный прогресс в достижении целей двойного мандата ФРС по ценовой стабильности и максимальной занятости, однако инфляция все еще слишком высока. Ее (таргетируемый ФРС показатель ценового индекса потребительских расходов, PCE) удалось снизить с максимальных 7% до 2,7% в апреле (базовая инфляция составила 2,8%). Пока в этом году инфляция не дает нам уверенности в снижении к 2%, которая оправдывала бы начало смягчения ДКП сейчас, хотя появился умеренный прогресс. Он оценил вышедший в тот же день отчет по майской инфляции как прогресс и укрепление доверия, но ФРС нужно больше «хороших» данных, чтобы начать снижение ставки. Интересно, что новый прогноз ФРС по базовой инфляции Core PCE на конец этого года (2,8% г/г) соответствует ее апрельскому уровню – т.е. на первый взгляд, прогноз ФРС не предполагает дальнейшую дезинфляцию? Пауэлл пояснил, что, во-первых, на годовые результаты должен влиять эффект базы (очень низкая месячная инфляция во 2П23), а, во-вторых, прогноз достаточно консервативен.

Экономика продолжает расти уверенными темами. Несмотря на замедление роста ВВП в 1кв24 до 1,3% SAAR против 3,4% в 4кв23, Пауэлл обратил внимание, что частное внутреннее конечное потребление (исключая накопление товарно-материальных запасов, госрасходы и чистый экспорт), более четко характеризующее внутренний спрос, выросло на 2,8%, почти так же сильно, как во 2П23. Рост потребительского спроса несколько замедлился, но остается уверенным, в то время как инвестиции предприятий в оборудование и нематериальные активы оживились после слабой динамики прошлого года.

Рынок труда приходит в большее соответствие между спросом и предложением, в целом условия возвращаются к доковидным. За последние 2 года увеличилось предложение рабочей силы за счет населения 25-54 лет и иммиграции, число открытых вакансий сокращается, темпы роста зарплат имеют тенденцию к замедлению, безработица все еще остается низкой. Напомним, отчет по рынку труда за май оказался практически по всем параметрам неожиданным для рынков – прирост рабочих мест ускорился до 272К (выше среднего за 12 мес.), при этом безработица повысилась с 3,9% до 4,0% (максимум с января 2022 г.), а рост средней почасовой оплаты труда ускорился до 0,4% м/м (максимум за 4 месяца). Рынки тогда оценили его как проинфляционный, и сдвинули ожидания снижения ставки ФРС на более поздний срок.

ФРС видит прогресс в замедлении инфляции при продолжающемся росте экономики. Текущий уровень процентной ставки является рестриктивным. Будет ли он достаточно ограничительным для возвращения инфляции к цели, мы узнаем со временем.

Снижение ставок может начаться в этом году или в следующем, в зависимости от данных и баланса рисков. Слишком раннее начало снижение ставок может нивелировать успехи в снижении инфляции, слишком запоздавшее – привести к неоправданным потерям в росте экономики и занятости.

Повышение оценки долгосрочной нейтральной ставки имеет мало отношения к ближайшим перспективам ДКП. Мы пока не знаем, насколько временными будут изменения в экономике вследствие пандемических шоков и вернется ли нейтральная ставка в будущем к тем значениям, которые были до пандемии.

График индивидуальных прогнозов членов FOMC

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба