Ралли в акциях Henderson началось в середине марта и продолжилось до мая, за 2 месяца котировки прибавили более 25%. После рыночной коррекции бумаги модного дома просели на 10%, предлагая инвесторам значительный апсайд. Позитивный взгляд на акции компании связан с двукратными темпами роста бизнеса, его высокой рентабельностью и положительной рыночной конъюнктурой.

Наша оценка справедливой стоимости акций Henderson на горизонте 12 месяцев составляет 950 руб. с потенциалом роста 33%. Рейтинг «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Henderson — лидер российского фешен-ритейла. Компания производит и продает одежду, обувь и парфюм для мужчин. Henderson управляет 160-ю салонами, расположенными в 64 городах РФ и Армении.

Выручка Henderson в 1К 2024 увеличилась на 35%, до 4,4 млрд руб. Объем продаж за квартал увеличился на 18%, до 1 432 тыс. ед. Сопоставимые продажи увеличились на 24% благодаря значительному росту чека, однако LFL-трафик вырос всего на 2,3%.

В мае 2024 года выручка Henderson увеличилась на 22% г/г, достигнув 1,5 млрд руб., совокупная выручка за первые 5 месяцев 2024 года выросла на 30% г/г, составив 7,4 млрд руб.

Компания выплатила 30 руб. дивидендов на акцию за 2023 год, доходность составила 4,4%. За 2024 год Henderson может выплатить 36 руб. с доходностью 5,0%.

Стратегия Henderson направлена на обновление формата существующих салонов, а также развитие онлайн-каналов продаж. Компания планирует переоткрыть все существующие салоны в новом формате, увеличить их площадь до 350–700 кв. м, а выручку на 1 салон — до 165–200 млн руб.

Рост бизнеса — ключевой драйвер Henderson. Компания активно расширяет свои торговые площади и ассортимент, увеличивая финансовые показатели. В 2023 году торговая площадь выросла на 18,5%, а в начале 2024 года — на 20%.

Развитие логистики. В 2024 году планируется строительство нового распределительного центра в Шереметьево площадью 22,5 тыс. кв. м, который начнет функционировать в 2025 году, улучшая управление товарными запасами и снижая логистические издержки.

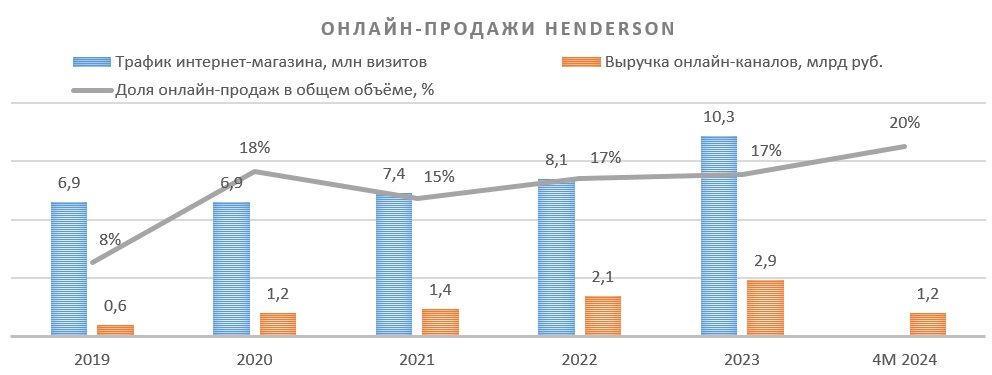

Развитие онлайн-продаж. Онлайн-выручка в 2023 году увеличилась на 39% г/г, а в первые 4 месяца 2024 года прирост составил 51% г/г. Доля цифровых продаж достигла 20%, что положительно сказывается на рентабельности.

Уход иностранных люксовых брендов с российского рынка и подорожание оставшихся товаров положительно сказываются на спросе на продукцию компании, увеличивая рыночную долю Henderson.

Замедление темпов роста. Поддержание высоких темпов увеличения выручки по мере расширения бизнеса становится сложнее. Это может негативно сказаться на отношении розничных инвесторов, так как ожидания высоких доходов могут не оправдаться.

Высокая зависимость от иностранных поставщиков. Закупки у зарубежных поставщиков из Китая и Вьетнама делают компанию уязвимой к колебаниям валютных курсов и удорожанию логистики. Массовая переориентация логистических путей с Запада на Восток увеличивает и расходы на доставку.

Ограниченность рынка. Henderson ориентируется на сегмент люксовой мужской одежды и обуви. В долгосрочной перспективе существует риск того, что по мере насыщения рынка и возвращения иностранных брендов продажи компании замедлят свой рост.

Описание эмитента

Хэндерсон Фэшн Групп (Henderson) — российский ритейлер мужской одежды в сегменте «доступный люкс».

Henderson — «новичок» на Московской бирже, компания провела IPO 2 ноября 2023 г., разместившись по верхней границе ценового диапазона 600–675 руб. В рамках IPOкомпания разместила 9 млн акций и привлекла 3,8 млрд руб.

Акции Henderson торгуются на Московской бирже. Крупнейшими акционерами являются основатель компании Рубен Арутюнян (78,3%) и менеджмент компании (9,5%), 12% акций находятся в свободном обращении.

Стратегия

Стратегия компании Henderson направлена на дальнейший рост и создание стоимости посредством переоткрытий салонов в новой флагманской концепции, цифровизации и географической экспансии. Компания увеличивает торговые площади существующих салонов с 150–250 до 350–700 кв. м, превращая их в «универмаги» мужской одежды, предлагающие широкий ассортимент и услуги индивидуального пошива. На конец 1К 2024 доля переоткрытых салонов составила 47%, или 160 точек, цель — довести долю обновленных салонов до 90% (180 точек).

Стратегия также включает развитие омниканальной системы продаж через увеличение доли онлайн-продаж, взаимодействие с маркетплейсами и расширение ассортимента. За первые 4 месяца 2024 г. доля онлайн-продаж Henderson составила 20,2%, превысив стратегический показатель 20%. Цифровизация бизнеса повысит эффективность управления товарными остатками и цепочками поставок, позволит запускать персонализированные сервисы для клиентов. Henderson планирует точечные открытия новых салонов в перспективных торговых центрах РФ и расширение присутствия бренда в дружественных странах.

Факторы привлекательности

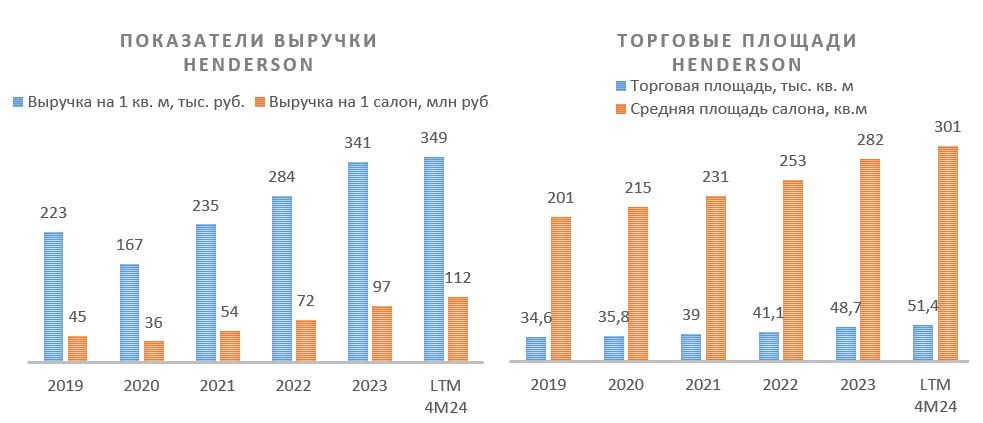

Рост бизнеса. Henderson активно растет, увеличивая торговые площади, количество покупателей, ассортимент и, как следствие, финансовые показатели. Несмотря на то что в 2023 г. количество салонов сократилось на 1, а с 2019 г. закрыто 6 точек, общая торговая площадь компании ежегодно росла. По итогам прошлого года торговые площади расширились на 18,5% и достигли 48,7 тыс. кв. м за счет увеличения средней площади салона на 11,5%, до 282 кв. м. С января по апрель 2024 г. площади Henderson увеличились на 20% г/г, до 51,4 тыс. кв. м, площадь одного салона составила 301 кв. м (+17% г/г).

Вместе с увеличением площадей Henderson повышает плотность продаж. Выручка 1 салона в 2023 г. повысилась на 34,7% и составила 97 млн руб., а доходы с 1 кв. м подросли на 20%, до 341 тыс. руб. За 12 месяцев, окончившихся в апреле 2024 г., выручка на 1 кв. м составила 349 тыс. руб. (+13%), продажи 1 салона увеличились примерно до 112 млн руб. Henderson до 2028 г. планирует нарастить выручку на 1 салон до 165–200 млн руб. (CAGR до 200 млн 2023–2028 — 15,6%).

Повышение эффективности за счет развития логистики. В 2024 г. компания планирует строительство нового распределительного центра (РЦ) в Шереметьево площадью 22,5 тыс. кв. м, который начнет функционировать в 2025 г. Этот центр улучшит управление товарными запасами, ускорит доставку и снизит логистические издержки. В общей сложности на строительство РЦ планировалось направить 1–1,5 млрд руб.

Развитие онлайн-продаж. Онлайн-выручка фешен-ритейлера в 2023 г. увеличилась на 39% г/г, до 2,9 млрд руб., за первые 4 месяца 2024 г. прирост составил 51%. Таким образом, доля цифровых продаж в их общем объеме увеличилась до 20%. Расширение e-commerce положительно сказывается на рентабельности продаж.

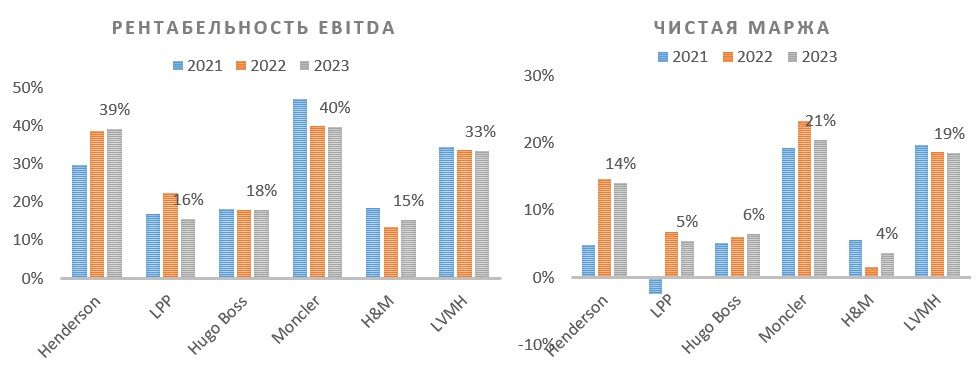

Henderson — рентабельный бизнес. Рентабельность EBITDA компании в 2023 г. составила 39%, а чистая маржа — 14%. Несмотря на то что Henderson работает в сегменте «доступный люкс», ему удается удерживать рентабельность на уровне или немного ниже «люксовых» брендов с более высокой наценкой, таких как LVMH или Moncler. При этом, в сравнении с брендами масс-маркет или премиум-брендами, маржинальность Henderson значительно выше.

Henderson — бенефициар ухода иностранных брендов. Уход иностранных люксовых брендов, а также подорожание продукции оставшихся в РФ домов моды — позитив для компании.

Выплаты акционерам

Дивидендная политика компании предполагает выплату дивидендов дважды в год объемом не менее 50% от чистой прибыли при отношении чистого долга к EBITDA менее 2,5x. По итогам 2023 г. Henderson выплатила 30 руб. на акцию с доходностью 4,4%. При распределении 50% чистой прибыли за 2024 г. компания может выплатить 36 руб. на акцию с доходностью 5,0%.

Финансовые результаты

Выручка Henderson в 1К 2024 увеличилась на 35% г/г, до 4,4 млрд руб. Онлайн-продажи повысились на 48% г/г, до 0,7 млрд руб., в частности продажи интернет-магазина выросли на 45,6%, а маркетплейсов — на 59,7%. Таким образом, доля цифровых продаж составила 20,4%. Офлайн-продажи также увеличились более чем на 31% г/г, а LFL-выручка — на 23,9%, несмотря на рост LFL-трафика всего на 2,3%.

В мае 2024 года выручка Henderson увеличилась на 22% г/г, достигнув 1,5 млрд руб., совокупная выручка за первые 5 месяцев 2024 г. выросла на 30% г/г, составив 7,4 млрд руб.

За 2023 г. выручка Henderson повысилась на 35% г/г и составила 16,8 млрд руб. EBITDA выросла на 36% г/г и достигла 6,6 млрд руб. Рентабельность по EBITDA по итогам 2023 г. составила 39,2% по сравнению с 38,8% годом ранее. Чистая прибыль увеличилась на 28% г/г и составила 2,4 млрд руб., чистая маржа — 14,0%.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

Риски

Замедление темпов роста продаж является риском для Henderson. По мере расширения бизнеса поддерживать высокие темпы увеличения выручки все труднее. Если раньше компании удавалось демонстрировать двузначные приросты продаж, то с увеличением масштаба удержание таких показателей может стать проблематичным. Это способно негативно сказаться на отношении розничных инвесторов к компании, поскольку ожидания высоких доходов могут не оправдаться.

Высокая зависимость от иностранных поставщиков. Основная часть закупок компании приходится на зарубежных поставщиков из Китая и Вьетнама. Платежи по контрактам чаще всего осуществляются в долларах США и евро, что делает компанию уязвимой к колебаниям валютных курсов. При этом Henderson удается успешно хеджировать валютные риски, поэтому итоговое влияние валютных статей на результат компании ограничено.

Еще одним следствием партнерства с иностранными поставщиками является риск удорожания логистики. Массовая переориентация логистических путей с Запада на Восток приводит к увеличению расходов на доставку грузов. Например, в июне 2024 г. транспортно-логистическая компания Asia Import Group рассказала «РИА Новости», что в начале лета ситуация с отправкой грузов из Китая в Россию может усугубиться из-за нехватки контейнеров, большого грузопотока и проблем с расчетами, время ожидания товаров увеличится на 2–3 недели.

Ограниченность рынка. Henderson работает только в сегменте люксовой мужской одежды и обуви. Этот рынок сильно фрагментирован и насыщен конкурентами. Несмотря на значительный потенциал отрасли и ее слабую консолидацию, потенциал сегмента люксовой официальной и полуофициальной одежды ограничен. Также в долгосрочной перспективе существует риск, что иностранные бренды вернутся в РФ и часть потенциальных клиентов Henderson отдаст предпочтение именно им.

Оценка

Для оценки целевой стоимости акций Henderson мы использовали метод дисконтированных денежных потоков.

Прогнозная цена акций Henderson на 12 месяцев составляет 950 руб., что подразумевает апсайд 33% от текущей цены. Мы присваиваем акциям Henderson рейтинг «Покупать».

Технический анализ

С точки зрения теханализа на дневном графике акции Henderson, установив максимум в середине мая, перешли к общерыночной коррекции. В настоящее время бумаги компании пытаются восстанавливаться, ближайшим уровнем сопротивления выступает отметка 727 руб., далее открывается потенциал роста до 750 и 800 руб. В случае нисходящего движения курса уровнями поддержки может выступить 639 руб. и более серьезная отметка — 624 руб.

Наша оценка справедливой стоимости акций Henderson на горизонте 12 месяцев составляет 950 руб. с потенциалом роста 33%. Рейтинг «Покупать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Henderson — лидер российского фешен-ритейла. Компания производит и продает одежду, обувь и парфюм для мужчин. Henderson управляет 160-ю салонами, расположенными в 64 городах РФ и Армении.

Выручка Henderson в 1К 2024 увеличилась на 35%, до 4,4 млрд руб. Объем продаж за квартал увеличился на 18%, до 1 432 тыс. ед. Сопоставимые продажи увеличились на 24% благодаря значительному росту чека, однако LFL-трафик вырос всего на 2,3%.

В мае 2024 года выручка Henderson увеличилась на 22% г/г, достигнув 1,5 млрд руб., совокупная выручка за первые 5 месяцев 2024 года выросла на 30% г/г, составив 7,4 млрд руб.

Компания выплатила 30 руб. дивидендов на акцию за 2023 год, доходность составила 4,4%. За 2024 год Henderson может выплатить 36 руб. с доходностью 5,0%.

Стратегия Henderson направлена на обновление формата существующих салонов, а также развитие онлайн-каналов продаж. Компания планирует переоткрыть все существующие салоны в новом формате, увеличить их площадь до 350–700 кв. м, а выручку на 1 салон — до 165–200 млн руб.

Рост бизнеса — ключевой драйвер Henderson. Компания активно расширяет свои торговые площади и ассортимент, увеличивая финансовые показатели. В 2023 году торговая площадь выросла на 18,5%, а в начале 2024 года — на 20%.

Развитие логистики. В 2024 году планируется строительство нового распределительного центра в Шереметьево площадью 22,5 тыс. кв. м, который начнет функционировать в 2025 году, улучшая управление товарными запасами и снижая логистические издержки.

Развитие онлайн-продаж. Онлайн-выручка в 2023 году увеличилась на 39% г/г, а в первые 4 месяца 2024 года прирост составил 51% г/г. Доля цифровых продаж достигла 20%, что положительно сказывается на рентабельности.

Уход иностранных люксовых брендов с российского рынка и подорожание оставшихся товаров положительно сказываются на спросе на продукцию компании, увеличивая рыночную долю Henderson.

Замедление темпов роста. Поддержание высоких темпов увеличения выручки по мере расширения бизнеса становится сложнее. Это может негативно сказаться на отношении розничных инвесторов, так как ожидания высоких доходов могут не оправдаться.

Высокая зависимость от иностранных поставщиков. Закупки у зарубежных поставщиков из Китая и Вьетнама делают компанию уязвимой к колебаниям валютных курсов и удорожанию логистики. Массовая переориентация логистических путей с Запада на Восток увеличивает и расходы на доставку.

Ограниченность рынка. Henderson ориентируется на сегмент люксовой мужской одежды и обуви. В долгосрочной перспективе существует риск того, что по мере насыщения рынка и возвращения иностранных брендов продажи компании замедлят свой рост.

Описание эмитента

Хэндерсон Фэшн Групп (Henderson) — российский ритейлер мужской одежды в сегменте «доступный люкс».

Henderson — «новичок» на Московской бирже, компания провела IPO 2 ноября 2023 г., разместившись по верхней границе ценового диапазона 600–675 руб. В рамках IPOкомпания разместила 9 млн акций и привлекла 3,8 млрд руб.

Акции Henderson торгуются на Московской бирже. Крупнейшими акционерами являются основатель компании Рубен Арутюнян (78,3%) и менеджмент компании (9,5%), 12% акций находятся в свободном обращении.

Стратегия

Стратегия компании Henderson направлена на дальнейший рост и создание стоимости посредством переоткрытий салонов в новой флагманской концепции, цифровизации и географической экспансии. Компания увеличивает торговые площади существующих салонов с 150–250 до 350–700 кв. м, превращая их в «универмаги» мужской одежды, предлагающие широкий ассортимент и услуги индивидуального пошива. На конец 1К 2024 доля переоткрытых салонов составила 47%, или 160 точек, цель — довести долю обновленных салонов до 90% (180 точек).

Стратегия также включает развитие омниканальной системы продаж через увеличение доли онлайн-продаж, взаимодействие с маркетплейсами и расширение ассортимента. За первые 4 месяца 2024 г. доля онлайн-продаж Henderson составила 20,2%, превысив стратегический показатель 20%. Цифровизация бизнеса повысит эффективность управления товарными остатками и цепочками поставок, позволит запускать персонализированные сервисы для клиентов. Henderson планирует точечные открытия новых салонов в перспективных торговых центрах РФ и расширение присутствия бренда в дружественных странах.

Факторы привлекательности

Рост бизнеса. Henderson активно растет, увеличивая торговые площади, количество покупателей, ассортимент и, как следствие, финансовые показатели. Несмотря на то что в 2023 г. количество салонов сократилось на 1, а с 2019 г. закрыто 6 точек, общая торговая площадь компании ежегодно росла. По итогам прошлого года торговые площади расширились на 18,5% и достигли 48,7 тыс. кв. м за счет увеличения средней площади салона на 11,5%, до 282 кв. м. С января по апрель 2024 г. площади Henderson увеличились на 20% г/г, до 51,4 тыс. кв. м, площадь одного салона составила 301 кв. м (+17% г/г).

Вместе с увеличением площадей Henderson повышает плотность продаж. Выручка 1 салона в 2023 г. повысилась на 34,7% и составила 97 млн руб., а доходы с 1 кв. м подросли на 20%, до 341 тыс. руб. За 12 месяцев, окончившихся в апреле 2024 г., выручка на 1 кв. м составила 349 тыс. руб. (+13%), продажи 1 салона увеличились примерно до 112 млн руб. Henderson до 2028 г. планирует нарастить выручку на 1 салон до 165–200 млн руб. (CAGR до 200 млн 2023–2028 — 15,6%).

Повышение эффективности за счет развития логистики. В 2024 г. компания планирует строительство нового распределительного центра (РЦ) в Шереметьево площадью 22,5 тыс. кв. м, который начнет функционировать в 2025 г. Этот центр улучшит управление товарными запасами, ускорит доставку и снизит логистические издержки. В общей сложности на строительство РЦ планировалось направить 1–1,5 млрд руб.

Развитие онлайн-продаж. Онлайн-выручка фешен-ритейлера в 2023 г. увеличилась на 39% г/г, до 2,9 млрд руб., за первые 4 месяца 2024 г. прирост составил 51%. Таким образом, доля цифровых продаж в их общем объеме увеличилась до 20%. Расширение e-commerce положительно сказывается на рентабельности продаж.

Henderson — рентабельный бизнес. Рентабельность EBITDA компании в 2023 г. составила 39%, а чистая маржа — 14%. Несмотря на то что Henderson работает в сегменте «доступный люкс», ему удается удерживать рентабельность на уровне или немного ниже «люксовых» брендов с более высокой наценкой, таких как LVMH или Moncler. При этом, в сравнении с брендами масс-маркет или премиум-брендами, маржинальность Henderson значительно выше.

Henderson — бенефициар ухода иностранных брендов. Уход иностранных люксовых брендов, а также подорожание продукции оставшихся в РФ домов моды — позитив для компании.

Выплаты акционерам

Дивидендная политика компании предполагает выплату дивидендов дважды в год объемом не менее 50% от чистой прибыли при отношении чистого долга к EBITDA менее 2,5x. По итогам 2023 г. Henderson выплатила 30 руб. на акцию с доходностью 4,4%. При распределении 50% чистой прибыли за 2024 г. компания может выплатить 36 руб. на акцию с доходностью 5,0%.

Финансовые результаты

Выручка Henderson в 1К 2024 увеличилась на 35% г/г, до 4,4 млрд руб. Онлайн-продажи повысились на 48% г/г, до 0,7 млрд руб., в частности продажи интернет-магазина выросли на 45,6%, а маркетплейсов — на 59,7%. Таким образом, доля цифровых продаж составила 20,4%. Офлайн-продажи также увеличились более чем на 31% г/г, а LFL-выручка — на 23,9%, несмотря на рост LFL-трафика всего на 2,3%.

В мае 2024 года выручка Henderson увеличилась на 22% г/г, достигнув 1,5 млрд руб., совокупная выручка за первые 5 месяцев 2024 г. выросла на 30% г/г, составив 7,4 млрд руб.

За 2023 г. выручка Henderson повысилась на 35% г/г и составила 16,8 млрд руб. EBITDA выросла на 36% г/г и достигла 6,6 млрд руб. Рентабельность по EBITDA по итогам 2023 г. составила 39,2% по сравнению с 38,8% годом ранее. Чистая прибыль увеличилась на 28% г/г и составила 2,4 млрд руб., чистая маржа — 14,0%.

Ниже приводим динамику основных финансовых показателей, млн руб.:

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

Риски

Замедление темпов роста продаж является риском для Henderson. По мере расширения бизнеса поддерживать высокие темпы увеличения выручки все труднее. Если раньше компании удавалось демонстрировать двузначные приросты продаж, то с увеличением масштаба удержание таких показателей может стать проблематичным. Это способно негативно сказаться на отношении розничных инвесторов к компании, поскольку ожидания высоких доходов могут не оправдаться.

Высокая зависимость от иностранных поставщиков. Основная часть закупок компании приходится на зарубежных поставщиков из Китая и Вьетнама. Платежи по контрактам чаще всего осуществляются в долларах США и евро, что делает компанию уязвимой к колебаниям валютных курсов. При этом Henderson удается успешно хеджировать валютные риски, поэтому итоговое влияние валютных статей на результат компании ограничено.

Еще одним следствием партнерства с иностранными поставщиками является риск удорожания логистики. Массовая переориентация логистических путей с Запада на Восток приводит к увеличению расходов на доставку грузов. Например, в июне 2024 г. транспортно-логистическая компания Asia Import Group рассказала «РИА Новости», что в начале лета ситуация с отправкой грузов из Китая в Россию может усугубиться из-за нехватки контейнеров, большого грузопотока и проблем с расчетами, время ожидания товаров увеличится на 2–3 недели.

Ограниченность рынка. Henderson работает только в сегменте люксовой мужской одежды и обуви. Этот рынок сильно фрагментирован и насыщен конкурентами. Несмотря на значительный потенциал отрасли и ее слабую консолидацию, потенциал сегмента люксовой официальной и полуофициальной одежды ограничен. Также в долгосрочной перспективе существует риск, что иностранные бренды вернутся в РФ и часть потенциальных клиентов Henderson отдаст предпочтение именно им.

Оценка

Для оценки целевой стоимости акций Henderson мы использовали метод дисконтированных денежных потоков.

Прогнозная цена акций Henderson на 12 месяцев составляет 950 руб., что подразумевает апсайд 33% от текущей цены. Мы присваиваем акциям Henderson рейтинг «Покупать».

Технический анализ

С точки зрения теханализа на дневном графике акции Henderson, установив максимум в середине мая, перешли к общерыночной коррекции. В настоящее время бумаги компании пытаются восстанавливаться, ближайшим уровнем сопротивления выступает отметка 727 руб., далее открывается потенциал роста до 750 и 800 руб. В случае нисходящего движения курса уровнями поддержки может выступить 639 руб. и более серьезная отметка — 624 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба