17 июня 2024 Финам Аседова Наталия

Инфляционные риски в России продолжают расти, а темпы повышения цен настораживают. Уровень инфляции в мае достиг 0,74%, при этом годовая инфляция, по данным Росстата, разогналась в минувшем месяце до 8,3% по сравнению с 7,84% на конец апреля. Похоже, и без того жесткая денежно-кредитная политика ЦБ пока не способна вернуть инфляцию к целевым 4%.

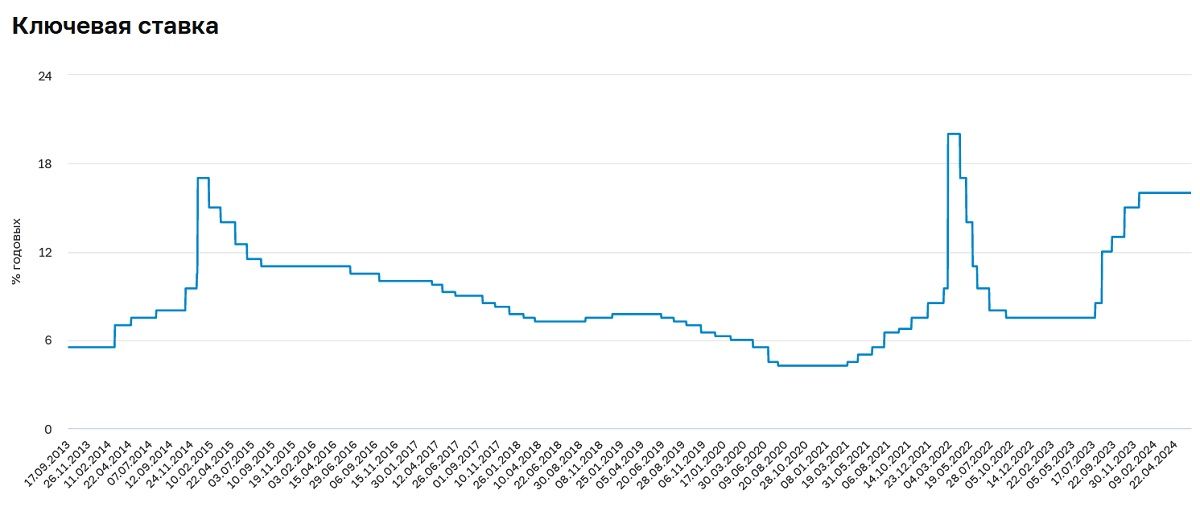

На днях глава Банка России Эльвира Набиуллина заявила, что регулятор может пересмотреть свои прогнозы по годовой инфляции на текущий год. И это неудивительно, ведь майские данные уже почти вдвое превышают ожидания ЦБ на весь 2024 год. Кроме того, Набиуллина не исключила дальнейшего повышения ключевой ставки до 17-18% годовых. Между тем директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов заметил, что в ходе июльского заседания регулятор может рассмотреть те же варианты решений по ключевой ставке, что и в июне, однако до следующего раунда многое может измениться.

На что готов ЦБ? Каких действий ждать от российского регулятора? Что способно приблизить время снижения ставки? В этих и других вопросах Finam.ru разбирался вместе с экспертами.

О чем говорят цифры

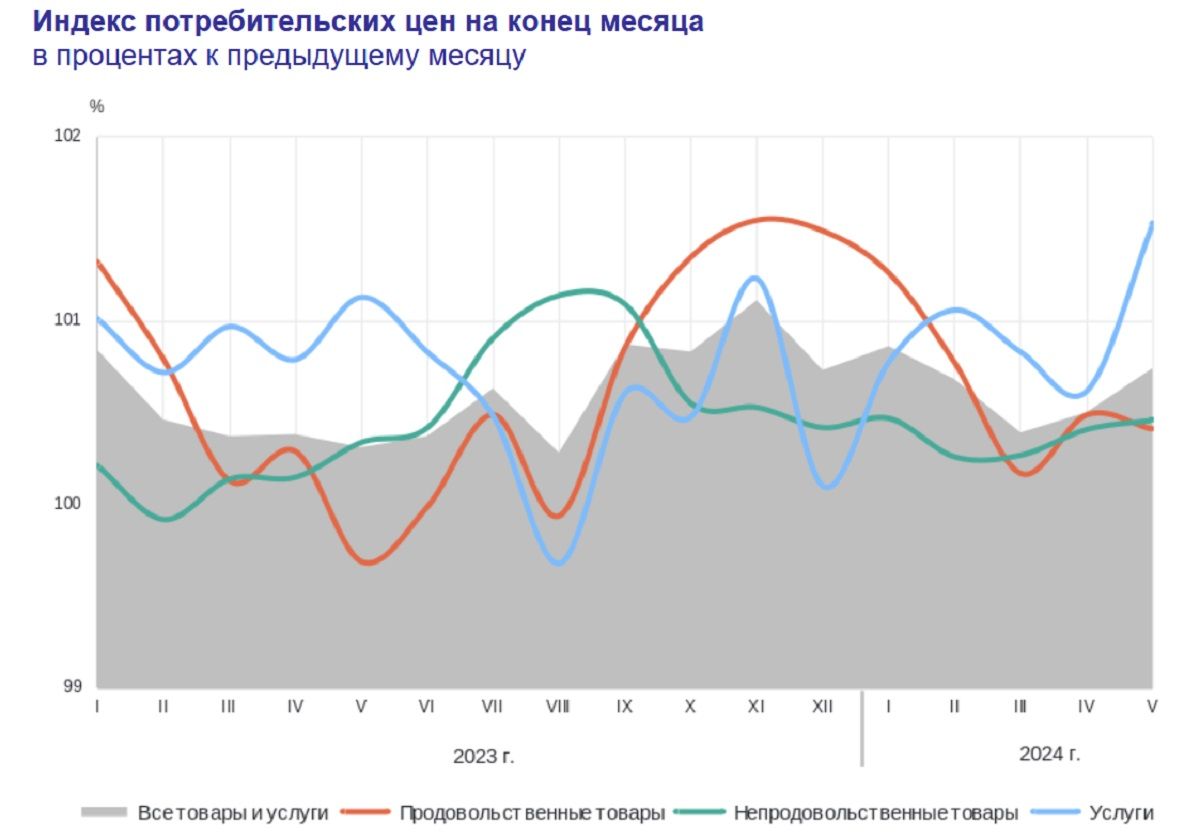

Месячная динамика вновь существенно превысила экстраполяцию недельных данных за счет сильной инфляции в услугах, вес которых в недельных данных недооценен. Так, за май инфляция ускорилась до 0,74% м/м (хотя аналитики «Финама» ожидали 0,58% м/м) после 0,5% в апреле и 0,31% в мае прошлого года, а базовая инфляция составила 0,87% м/м. Годовая инфляция, тем временем, ускорилась до 8,3% против 7,84% в апреле. С начала года по 10 июня накопленная инфляция составила 3,42% (за аналогичный период прошлого года 2,76%).

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая заявляет, что апрельский прогноз ЦБ об инфляции к концу года 4,3-4,8% становится нереализуемым (верхняя граница прогноза предполагает, что за оставшиеся примерно 6,5 месяцев индекс потребительских цен должен суммарно вырасти всего лишь на 1,38%, или в среднем на 0,21% в месяц). Беленькая подчеркивает, что по оценке аналитиков ЦБ (бюллетень «О чем говорят тренды»), для мая с учетом сезонного фактора темп роста цен, соответствующий целевому уровню инфляции 4%, должен составлять 0,28% м/м. По различным оценкам аналитиков (ЦБ еще не публиковал свою оценку за май) сезонно-скорректированная инфляция в мае в пересчете на год могла ускориться до 10-11% после 5,8% SAAR в апреле и 5,7% в среднем за 4 месяца 2024 года.

«Впрочем, структура инфляции в мае позволяет предположить, что значительный вклад в скачок инфляции внесли разовые и сезонные факторы. В частности, резко ускорился рост цен на услуги (1,53% м/м), а внутри этой группы основной вклад внесли цены на услуги, связанные с туризмом. Между тем для ЦБ все-таки основное значение имеет динамика устойчивых компонент инфляции, и их оценки за май он, как ожидается, опубликует в ближайшие дни. Также будет важно, продолжится ли рост инфляционных ожиданий населения на фоне ускорения инфляции (в мае они повысились впервые за 4 месяца). Недельные данные Росстата по инфляции за июнь (пока доступны данные на 10 июня) немного успокаивают – среднедневной рост цен замедлился до 0,019% по сравнению с 0,024% в мае, хотя и выше показателей июня прошлого года 0,012%).

В июле предстоит очередное ускорение инфляции, связанное с индексацией тарифов ЖКХ (в среднем по стране на 9,8%). Дополнительные проинфляционные риски связаны с потерями части урожая из-за погодных факторов в мае и с новыми санкциями США (прекращение биржевых торгов долларом и евро, расширение применения вторичных санкций за транзакции с российскими компаниями и банками). Среди вероятных последствий - увеличение издержек на конвертацию, переводы и логистику, увеличение задержек поставок импорта в Россию и удорожание его стоимости. По нашим оценкам, пик годовой инфляции будет достигнут в июле и может превысить 8,5% г/г, а к концу года она составит около 6%», - отмечает эксперт «Финама».

Как заявляют аналитики «Альфа-Банка», ускоренная динамика цен на продовольствие может негативно повлиять на инфляционные ожидания россиян. Что касается роста цен на услуги, то, по словам экспертов, ускорение в этом сегменте наметилось именно в мае, хотя в годовом выражении разгон данного показателя не был столь уж значительным, и динамика может быть сигналом роста инфляционного давления в связи с наступлением отпускного сезона. По мнению аналитиков «Альфа-Банка», рост цен в июне ожидается на уровне 0,6% м/м, а в июле - на уровне 1,1% м/м, и, как следствие, годовой показатель инфляции по итогам июля может выйти на 9% г/г.

На фоне взлетевшей инфляции автор Telegram-канала Truvalue Виктор Тунев задается вопросом - неужели ключевая ставка ЦБ недостаточно высока? Эксперт заявляет, что инфляция за май в 0,74% внешне выглядит ужасающей, особенно когда пересчитывают в 10-11% SAAR, однако медианная инфляция снижается, как и ожидалось ранее, поэтому есть вероятность того, что метрики сезонного сглаживания просто устарели.

Какие шаги предпримет ЦБ?

По мнению Алексея Примака, эксперта Института финансово-инвестиционных технологий, вероятность повышения ставок составляет практически 100%, если инфляция не перестанет расти этим летом. «Возможность ЦБ влиять на ситуацию закончилась, а способность влиять сильно преувеличена. К старым проблемам добавились новые. И, похоже, высокие ставки с нами надолго, надо готовиться к затяжному кризису», - считает он.

Но даже в условиях неопределенности и возросших рисков, существуют инструменты, способные принести инвесторам максимальную доходность. Начните инвестировать с дополнительной выгодой — получите премию 18% годовых на активы в первый месяц. Предложение ограничено и только для новых клиентов «Финама».

Между тем Ольга Беленькая отмечает, что инфляционные риски возрастают, наряду с чем существенно возрастает и вероятность того, что регулятор на заседании 26 июля сделает вывод, что альтернативный сценарий (при котором инфляция не замедляется и даже растет) становится наиболее актуальным и «существенно» повысит ключевую ставку (наиболее вероятным представляется повышение до 17-18%, которое рассматривалось на заседании 7 июня). «Надо отметить, что перед июньским заседанием ЦБ фактически «сыграл на опережение» жесткой риторикой, в итоге денежно-кредитные условия по факту ужесточились (рост доходностей ОФЗ и ставок денежного рынка, повышение банковских ставок по депозитам и кредитам). Это отчасти должно компенсировать сохранение ключевой ставки ЦБ в июне на текущем уровне. Хотя ключевая ставка и в номинальном, и в реальном выражении находится на весьма высоком уровне, эффективность механизма трансмиссии высоких процентных ставок в экономику в текущих условиях, по-видимому, очень ослаблена. Это связано с продолжающимся ростом бюджетных расходов (ВПК, социальные, «военные» выплаты), острым дефицитом рынка труда, влиянием санкций на сокращение доступного ассортимента товаров и комплектующих и увеличением затрат на их импорт и логистику, масштабными программами льготного кредитования. Поэтому ЦБ приходится пытаться компенсировать все эти проинфляционные факторы высоким уровнем ставки. Пока в целом можно сказать, что экономика этот высокий уровень ключевой ставки еще не чувствует (потребление, инвестиции и кредитование растут высокими темпами), но вряд ли так может продолжаться длительное время. Скорее всего, жесткость ДКП будет сильнее ощущаться по мере сокращения бюджетного стимулирования (в частности, вследствие налоговой реформы) и льготных программ кредитования. Среди возможных негативных последствий жесткой ДКП – замедление экономической активности в частных гражданских отраслях экономики, откладывание бизнесом решений по инвестициям. В условиях длительного сохранения высоких процентных ставок и готовящегося повышения налоговой нагрузки с будущего года накопленный запас прочности предприятий может сокращаться, а число корпоративных дефолтов – расти», - полагает Беленькая.

Повышения ключевой ставки ЦБ ждут и многие другие эксперты. При этом аналитики «Росбанка» подчеркивают, что риски ее увеличения на перспективу второго полугодия 2024 года заметно повысились, хотя действия будут определяться также переносом майской инфляции в ценовые ожидания населения и производителей. «Пока же инфляция июня (+0,2% с 1 по 10 июня) не вызывает опасений, а ключевой интригой остается охват условий льготной ипотеки после 1 июля. Майская инфляция обосновала ястребиную риторику Банка России. Однако на заседании 26 июля регулятор будет рассматривать более широкую картину, включая (пока) умеренную инфляцию июня и обновление условий льготной ипотеки. Эти критерии пока не делают повышение ключевой ставки неизбежным», - полагают они.

В то же время главный аналитик ПСБ Денис Попов отмечает, что с поправкой на сезонность, годовая инфляция приблизилась к пиковым уровням осени 2023 года (10,8%, против 12-15%), а индикатор устойчивой инфляции, по его оценкам, достиг прошлогодних пиков. Он подчеркивает, что более половины майского прироста цен обеспечили услуги населению: транспортные тарифы и туристические услуги. «В этих сегментах предложение не успевает за спросом и в ближайшее время ситуация не изменится. Есть риски закрепления повышенной инфляции и в других сегментах: 1) сезонное снижение продовольственного индекса цен летом может так и не реализоваться - плохие погодные условия, рост издержек и т.д.; 2) устойчивое давление на импорт может привести к усилению пока умеренной инфляции в непродовольственном товарном сегменте», - полагает эксперт. По мнению Попова, годовая инфляция на конец этого года может составить 5,9%, тогда как ранее ожидалось 5,4%. При этом эксперт считает, что для сохранения ключевой ставки на уровне 16% нужен резкий слом растущего тренда инфляции в ближайший месяц, а пока же у Банка России появились дополнительные аргументы для ее повышения в июле.

Инвестбанкир и профессор НИУ ВШЭ Евгений Коган, в свою очередь, заявляет, что Банк России прогнозировал инфляцию на уровне 7,7% во 2 квартале, тогда как к 10 июня она уже составила 8,4%. При этом на конец года ЦБ прогнозирует 4,3–4,8%, однако такой рост цен, по мнению эксперта, может случиться всего за полгода, а не за год. «Скорее всего, инфляция превысит 6% к концу года, т.к. рынок труда напряжен, инфляционные ожидания высоки, а кредиты растут как на дрожжах. ЦБ на прошлом заседании не знал этой статистики, но уже дал один из самых жестких сигналов. Соединяем жесткую позицию регулятора и неожиданное ускорение инфляции, и получаем вероятность существенного повышения ставки в июле», - отмечает Коган.

Несмотря на высокую ключевую ставку, кредитование растет рекордными темпами. Население и бизнес имеют высокое инфляционное ожидание, а дефицит кадров на рынке труда способствует раскручиванию инфляционной спирали. В таких сложных условиях эффект ключевой ставки существенно снижается. Об этом, отвечая на вопросы Finam.ru, заявил Павел Веревкин, инвестиционный стратег «Алор Брокер». Тем не менее, по его словам, высокая ключевая ставка не может устранить дефицит рабочей силы, она не способна создать дополнительное предложение, не способна снизить дефицит бюджета. «В текущих условиях у регулятора остается только один сценарий - дальнейшее ужесточение денежно-кредитной политики. С большой долей вероятности на предстоящем заседании Банка России, мы увидим рост ключевой ставки на 200 б.п.», - считает эксперт. При этом он подчеркивает, что высокая доходность депозитов не в состоянии в одиночку «стерилизовать» разросшуюся денежную массу, и для снижения инфляционного давления необходим комплексный подход. По его мнению, стимулирование сберегательных настроений у населения — это лишь один из шагов к стабилизации ситуации.

В то же время Наталья Мильчакова, ведущий аналитик Freedom Finance Global, отмечает, что ключевая ставка уже достаточно высока, но ее влияние на замедление инфляции проявляется не сразу. «Напомним, что ФРС США и ЕЦБ пришлось сохранять жесткую монетарную политику почти полтора года, чтобы тренд по инфляции развернулся от роста к понижению. В России, похоже, инфляция развивается тем же путем, что и в развитых странах, так как это инфляция издержек. Значит, и реакция потребительских цен на процентную ставку тоже будет не быстрой. Так как на инфляцию в России сейчас влияют новые проинфляционные факторы ЦБ РФ, скорее всего, в июле будет действовать на опережение. По нашему прогнозу, в июле регулятор повысит ключевую ставку минимум на процентный пункт», - полагает эксперт. По ее оценкам, в этом году инфляция окажется выше действующего прогноза Банка России и составит 5–5,5%, тогда как наблюдаемая населением инфляция окажется, как это обычно и бывает, в 2-2,5 раза выше официальной. Что касается высоких ставок по вкладам в «Сбербанке» и других высоконадежных банках, то, по словам Мильчаковой, они являются важным фактором, который со временем будет способен повлиять на снижение инфляции.

В заключении следует отметить, что инфляция в России носит не только монетарный, но и структурный характер, и, как показывает практика, высокой ставкой вряд ли все тут можно поправить. Об этом заявляет инвестбанкир Евгений Коган. «В текущих условиях лишь ЦБ и лишь ставкой болезнь не вылечить. И это нужно четко осознать», - советует эксперт.

На днях глава Банка России Эльвира Набиуллина заявила, что регулятор может пересмотреть свои прогнозы по годовой инфляции на текущий год. И это неудивительно, ведь майские данные уже почти вдвое превышают ожидания ЦБ на весь 2024 год. Кроме того, Набиуллина не исключила дальнейшего повышения ключевой ставки до 17-18% годовых. Между тем директор департамента денежно-кредитной политики ЦБ Кирилл Тремасов заметил, что в ходе июльского заседания регулятор может рассмотреть те же варианты решений по ключевой ставке, что и в июне, однако до следующего раунда многое может измениться.

На что готов ЦБ? Каких действий ждать от российского регулятора? Что способно приблизить время снижения ставки? В этих и других вопросах Finam.ru разбирался вместе с экспертами.

О чем говорят цифры

Месячная динамика вновь существенно превысила экстраполяцию недельных данных за счет сильной инфляции в услугах, вес которых в недельных данных недооценен. Так, за май инфляция ускорилась до 0,74% м/м (хотя аналитики «Финама» ожидали 0,58% м/м) после 0,5% в апреле и 0,31% в мае прошлого года, а базовая инфляция составила 0,87% м/м. Годовая инфляция, тем временем, ускорилась до 8,3% против 7,84% в апреле. С начала года по 10 июня накопленная инфляция составила 3,42% (за аналогичный период прошлого года 2,76%).

Руководитель отдела макроэкономического анализа ФГ «Финам» Ольга Беленькая заявляет, что апрельский прогноз ЦБ об инфляции к концу года 4,3-4,8% становится нереализуемым (верхняя граница прогноза предполагает, что за оставшиеся примерно 6,5 месяцев индекс потребительских цен должен суммарно вырасти всего лишь на 1,38%, или в среднем на 0,21% в месяц). Беленькая подчеркивает, что по оценке аналитиков ЦБ (бюллетень «О чем говорят тренды»), для мая с учетом сезонного фактора темп роста цен, соответствующий целевому уровню инфляции 4%, должен составлять 0,28% м/м. По различным оценкам аналитиков (ЦБ еще не публиковал свою оценку за май) сезонно-скорректированная инфляция в мае в пересчете на год могла ускориться до 10-11% после 5,8% SAAR в апреле и 5,7% в среднем за 4 месяца 2024 года.

«Впрочем, структура инфляции в мае позволяет предположить, что значительный вклад в скачок инфляции внесли разовые и сезонные факторы. В частности, резко ускорился рост цен на услуги (1,53% м/м), а внутри этой группы основной вклад внесли цены на услуги, связанные с туризмом. Между тем для ЦБ все-таки основное значение имеет динамика устойчивых компонент инфляции, и их оценки за май он, как ожидается, опубликует в ближайшие дни. Также будет важно, продолжится ли рост инфляционных ожиданий населения на фоне ускорения инфляции (в мае они повысились впервые за 4 месяца). Недельные данные Росстата по инфляции за июнь (пока доступны данные на 10 июня) немного успокаивают – среднедневной рост цен замедлился до 0,019% по сравнению с 0,024% в мае, хотя и выше показателей июня прошлого года 0,012%).

В июле предстоит очередное ускорение инфляции, связанное с индексацией тарифов ЖКХ (в среднем по стране на 9,8%). Дополнительные проинфляционные риски связаны с потерями части урожая из-за погодных факторов в мае и с новыми санкциями США (прекращение биржевых торгов долларом и евро, расширение применения вторичных санкций за транзакции с российскими компаниями и банками). Среди вероятных последствий - увеличение издержек на конвертацию, переводы и логистику, увеличение задержек поставок импорта в Россию и удорожание его стоимости. По нашим оценкам, пик годовой инфляции будет достигнут в июле и может превысить 8,5% г/г, а к концу года она составит около 6%», - отмечает эксперт «Финама».

Как заявляют аналитики «Альфа-Банка», ускоренная динамика цен на продовольствие может негативно повлиять на инфляционные ожидания россиян. Что касается роста цен на услуги, то, по словам экспертов, ускорение в этом сегменте наметилось именно в мае, хотя в годовом выражении разгон данного показателя не был столь уж значительным, и динамика может быть сигналом роста инфляционного давления в связи с наступлением отпускного сезона. По мнению аналитиков «Альфа-Банка», рост цен в июне ожидается на уровне 0,6% м/м, а в июле - на уровне 1,1% м/м, и, как следствие, годовой показатель инфляции по итогам июля может выйти на 9% г/г.

На фоне взлетевшей инфляции автор Telegram-канала Truvalue Виктор Тунев задается вопросом - неужели ключевая ставка ЦБ недостаточно высока? Эксперт заявляет, что инфляция за май в 0,74% внешне выглядит ужасающей, особенно когда пересчитывают в 10-11% SAAR, однако медианная инфляция снижается, как и ожидалось ранее, поэтому есть вероятность того, что метрики сезонного сглаживания просто устарели.

Какие шаги предпримет ЦБ?

По мнению Алексея Примака, эксперта Института финансово-инвестиционных технологий, вероятность повышения ставок составляет практически 100%, если инфляция не перестанет расти этим летом. «Возможность ЦБ влиять на ситуацию закончилась, а способность влиять сильно преувеличена. К старым проблемам добавились новые. И, похоже, высокие ставки с нами надолго, надо готовиться к затяжному кризису», - считает он.

Но даже в условиях неопределенности и возросших рисков, существуют инструменты, способные принести инвесторам максимальную доходность. Начните инвестировать с дополнительной выгодой — получите премию 18% годовых на активы в первый месяц. Предложение ограничено и только для новых клиентов «Финама».

Между тем Ольга Беленькая отмечает, что инфляционные риски возрастают, наряду с чем существенно возрастает и вероятность того, что регулятор на заседании 26 июля сделает вывод, что альтернативный сценарий (при котором инфляция не замедляется и даже растет) становится наиболее актуальным и «существенно» повысит ключевую ставку (наиболее вероятным представляется повышение до 17-18%, которое рассматривалось на заседании 7 июня). «Надо отметить, что перед июньским заседанием ЦБ фактически «сыграл на опережение» жесткой риторикой, в итоге денежно-кредитные условия по факту ужесточились (рост доходностей ОФЗ и ставок денежного рынка, повышение банковских ставок по депозитам и кредитам). Это отчасти должно компенсировать сохранение ключевой ставки ЦБ в июне на текущем уровне. Хотя ключевая ставка и в номинальном, и в реальном выражении находится на весьма высоком уровне, эффективность механизма трансмиссии высоких процентных ставок в экономику в текущих условиях, по-видимому, очень ослаблена. Это связано с продолжающимся ростом бюджетных расходов (ВПК, социальные, «военные» выплаты), острым дефицитом рынка труда, влиянием санкций на сокращение доступного ассортимента товаров и комплектующих и увеличением затрат на их импорт и логистику, масштабными программами льготного кредитования. Поэтому ЦБ приходится пытаться компенсировать все эти проинфляционные факторы высоким уровнем ставки. Пока в целом можно сказать, что экономика этот высокий уровень ключевой ставки еще не чувствует (потребление, инвестиции и кредитование растут высокими темпами), но вряд ли так может продолжаться длительное время. Скорее всего, жесткость ДКП будет сильнее ощущаться по мере сокращения бюджетного стимулирования (в частности, вследствие налоговой реформы) и льготных программ кредитования. Среди возможных негативных последствий жесткой ДКП – замедление экономической активности в частных гражданских отраслях экономики, откладывание бизнесом решений по инвестициям. В условиях длительного сохранения высоких процентных ставок и готовящегося повышения налоговой нагрузки с будущего года накопленный запас прочности предприятий может сокращаться, а число корпоративных дефолтов – расти», - полагает Беленькая.

Повышения ключевой ставки ЦБ ждут и многие другие эксперты. При этом аналитики «Росбанка» подчеркивают, что риски ее увеличения на перспективу второго полугодия 2024 года заметно повысились, хотя действия будут определяться также переносом майской инфляции в ценовые ожидания населения и производителей. «Пока же инфляция июня (+0,2% с 1 по 10 июня) не вызывает опасений, а ключевой интригой остается охват условий льготной ипотеки после 1 июля. Майская инфляция обосновала ястребиную риторику Банка России. Однако на заседании 26 июля регулятор будет рассматривать более широкую картину, включая (пока) умеренную инфляцию июня и обновление условий льготной ипотеки. Эти критерии пока не делают повышение ключевой ставки неизбежным», - полагают они.

В то же время главный аналитик ПСБ Денис Попов отмечает, что с поправкой на сезонность, годовая инфляция приблизилась к пиковым уровням осени 2023 года (10,8%, против 12-15%), а индикатор устойчивой инфляции, по его оценкам, достиг прошлогодних пиков. Он подчеркивает, что более половины майского прироста цен обеспечили услуги населению: транспортные тарифы и туристические услуги. «В этих сегментах предложение не успевает за спросом и в ближайшее время ситуация не изменится. Есть риски закрепления повышенной инфляции и в других сегментах: 1) сезонное снижение продовольственного индекса цен летом может так и не реализоваться - плохие погодные условия, рост издержек и т.д.; 2) устойчивое давление на импорт может привести к усилению пока умеренной инфляции в непродовольственном товарном сегменте», - полагает эксперт. По мнению Попова, годовая инфляция на конец этого года может составить 5,9%, тогда как ранее ожидалось 5,4%. При этом эксперт считает, что для сохранения ключевой ставки на уровне 16% нужен резкий слом растущего тренда инфляции в ближайший месяц, а пока же у Банка России появились дополнительные аргументы для ее повышения в июле.

Инвестбанкир и профессор НИУ ВШЭ Евгений Коган, в свою очередь, заявляет, что Банк России прогнозировал инфляцию на уровне 7,7% во 2 квартале, тогда как к 10 июня она уже составила 8,4%. При этом на конец года ЦБ прогнозирует 4,3–4,8%, однако такой рост цен, по мнению эксперта, может случиться всего за полгода, а не за год. «Скорее всего, инфляция превысит 6% к концу года, т.к. рынок труда напряжен, инфляционные ожидания высоки, а кредиты растут как на дрожжах. ЦБ на прошлом заседании не знал этой статистики, но уже дал один из самых жестких сигналов. Соединяем жесткую позицию регулятора и неожиданное ускорение инфляции, и получаем вероятность существенного повышения ставки в июле», - отмечает Коган.

Несмотря на высокую ключевую ставку, кредитование растет рекордными темпами. Население и бизнес имеют высокое инфляционное ожидание, а дефицит кадров на рынке труда способствует раскручиванию инфляционной спирали. В таких сложных условиях эффект ключевой ставки существенно снижается. Об этом, отвечая на вопросы Finam.ru, заявил Павел Веревкин, инвестиционный стратег «Алор Брокер». Тем не менее, по его словам, высокая ключевая ставка не может устранить дефицит рабочей силы, она не способна создать дополнительное предложение, не способна снизить дефицит бюджета. «В текущих условиях у регулятора остается только один сценарий - дальнейшее ужесточение денежно-кредитной политики. С большой долей вероятности на предстоящем заседании Банка России, мы увидим рост ключевой ставки на 200 б.п.», - считает эксперт. При этом он подчеркивает, что высокая доходность депозитов не в состоянии в одиночку «стерилизовать» разросшуюся денежную массу, и для снижения инфляционного давления необходим комплексный подход. По его мнению, стимулирование сберегательных настроений у населения — это лишь один из шагов к стабилизации ситуации.

В то же время Наталья Мильчакова, ведущий аналитик Freedom Finance Global, отмечает, что ключевая ставка уже достаточно высока, но ее влияние на замедление инфляции проявляется не сразу. «Напомним, что ФРС США и ЕЦБ пришлось сохранять жесткую монетарную политику почти полтора года, чтобы тренд по инфляции развернулся от роста к понижению. В России, похоже, инфляция развивается тем же путем, что и в развитых странах, так как это инфляция издержек. Значит, и реакция потребительских цен на процентную ставку тоже будет не быстрой. Так как на инфляцию в России сейчас влияют новые проинфляционные факторы ЦБ РФ, скорее всего, в июле будет действовать на опережение. По нашему прогнозу, в июле регулятор повысит ключевую ставку минимум на процентный пункт», - полагает эксперт. По ее оценкам, в этом году инфляция окажется выше действующего прогноза Банка России и составит 5–5,5%, тогда как наблюдаемая населением инфляция окажется, как это обычно и бывает, в 2-2,5 раза выше официальной. Что касается высоких ставок по вкладам в «Сбербанке» и других высоконадежных банках, то, по словам Мильчаковой, они являются важным фактором, который со временем будет способен повлиять на снижение инфляции.

В заключении следует отметить, что инфляция в России носит не только монетарный, но и структурный характер, и, как показывает практика, высокой ставкой вряд ли все тут можно поправить. Об этом заявляет инвестбанкир Евгений Коган. «В текущих условиях лишь ЦБ и лишь ставкой болезнь не вылечить. И это нужно четко осознать», - советует эксперт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба