26 июня 2024 БКС Экспресс

В стратегии на III квартал 2024 г. аналитики БКС поделились своим глобальным взглядом на российский рынок. Рассматриваем ключевые прогнозы по ставке, инфляции, ВВП и рублю.

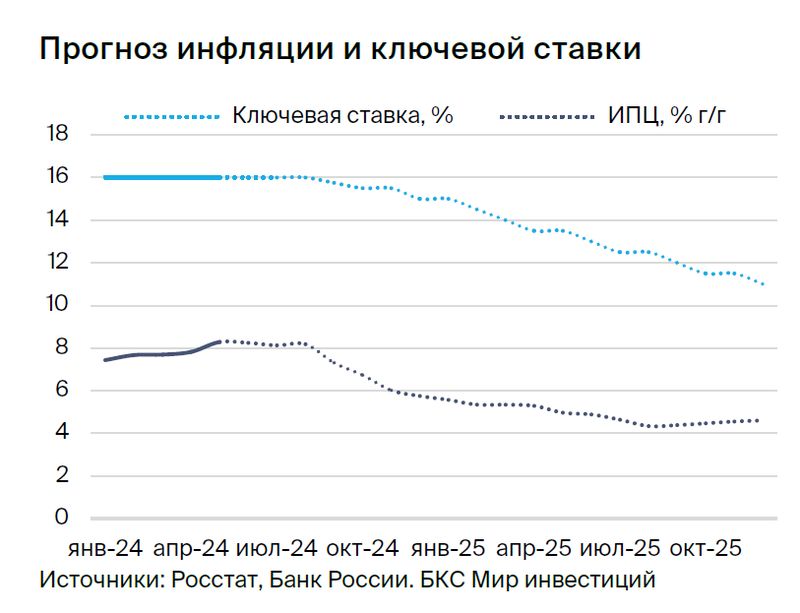

Отсутствие явных признаков замедления инфляции вынуждает ЦБ сохранять жесткий курс

Накопленная инфляция за пять месяцев текущего года составила 3,22% при целевом уровне ЦБ в 4%. На конец года инфляция сложится вблизи 6% и постепенно вернется к целевому уровню уже к концу 2025 г. Заморозки и продолжающийся бум потребления снизили предложение продовольствия. А это ухудшило инфляционный прогноз. Также опережающими темпами по-прежнему дорожают транспорт и туризм.

Потенциал снижения ставки в текущем году незначителен

Базовый прогноз предполагает снижение ставки до 15% в конце года при нормализации роста цен в IV квартале. Вероятность повышения ставки на одном из ближайших заседаний все еще высока, как и перенос цикла ее снижения на следующий год. Мы считаем, что удлинение действия текущей ставки предпочтительнее ее роста. Ключевая ставка в 16% при cезонно скорректированной годовой ставке (с.к.г.) 6% обеспечивает достаточную жесткость денежно-кредитного курса, особенно при сокращении льготных ипотечных программ. Инфляционный импульс расходов бюджета в следующем году ожидается околонулевым, так как расходы будут финансироваться за счет налоговых поступлений. Ключевая ставка останется высокой даже в случае достижения цели по инфляции. Это позволит удержать депозиты в системе и не допустить разгон спроса при сохранении высокого темпа роста зарплат.

Ожидаем ощутимое замедление кредитования уже к осени

Около половины активов привязаны к ключевой ставке (16%). Обязательства банков формируются под 18%. Дорогие пассивы снижают прибыльность и ограничивают потенциал увеличения капитала: он сокращается из-за сильного роста кредитования в первом полугодии. Отчасти по этим причинам ряд банков уже повысил требования по первоначальному взносу по льготной ипотеке (25% для физлиц).

Помимо этого, с 1 июля срок действия таких программ кредитования жилья сократится.

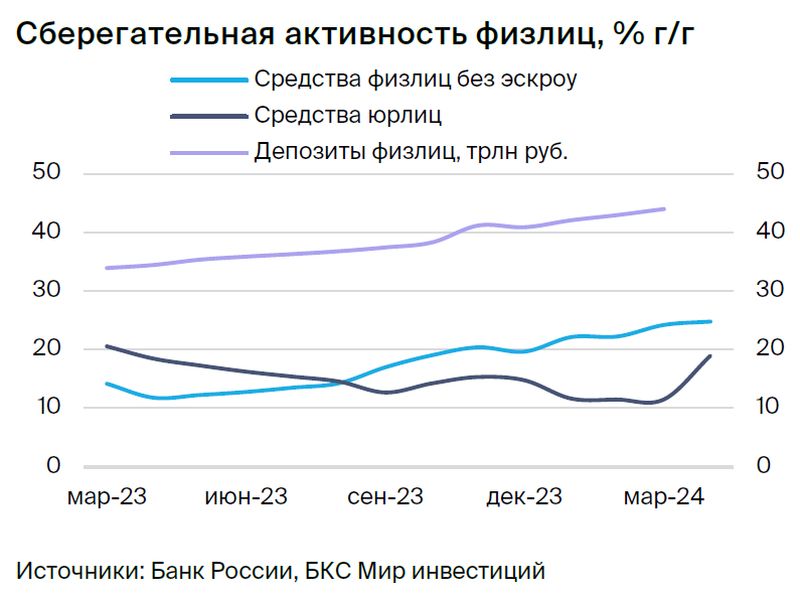

Сберегательная активность по-прежнему сильная

Высокие ставки продолжают стимулировать население сберегать. Депозиты продолжают расти в среднем на 2%. Высокие ставки привели к удлинению депозитов с 3-х до 6-ти месяцев. Однако высокие ставки не способствуют формированию длинных денег в экономике для финансирования долгосрочных проектов.

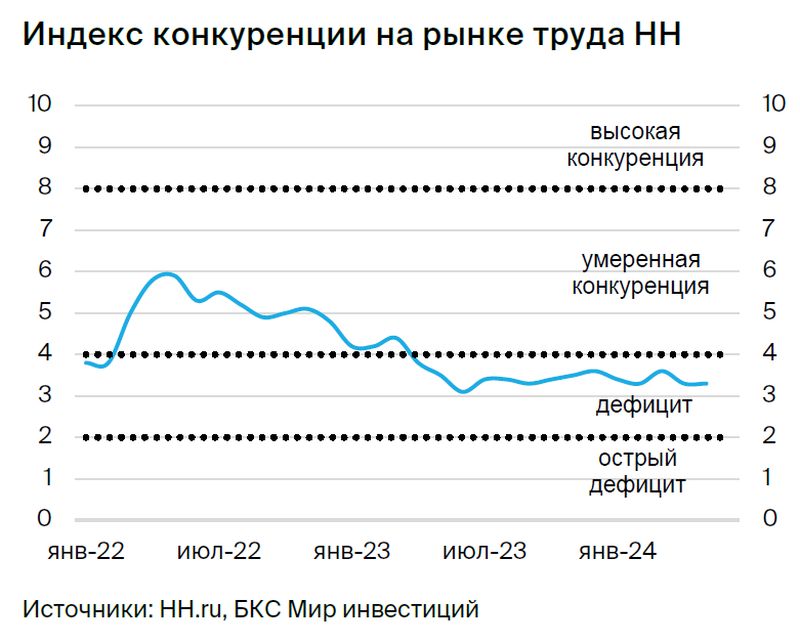

Рост заработных плат остается высоким

Проблемы дефицита рабочей силы не решатся в среднесрочной перспективе. Заработные платы будут расти быстрее производительности труда. Ожидаем увеличение номинальных заработных плат близко к темпам прошлого года.

Сильный внутренний спрос поддержит рост ВВП в 2024 г.

Прогноз ВВП на 2024 г. повышен с +2% до +2,4% г/г: спрос по-прежнему сильный, в том числе благодаря кредитованию. Дальнейшие перспективы роста экономики будут зависеть от возможностей наращивания инвестиций и увеличения производительности труда.

Стабильность рубля сохранится в среднесрочной перспективе

Обязательная продажа валюты по-прежнему доказывает свою эффективность. Среднегодовой курс рубля к доллару в 2024 г. составит 92,3 руб. После введения правила об обязательной продаже доля предлагаемой на рынок валюты в экспорте вернулась к 40–50% — докризисному уровню февраля 2022 г. Вероятность продления действия правила до конца 2024 г. крайне высока, поскольку оно доказало свою эффективность и устраивает ключевых игроков. Также рубль поддержит продажа валюты Банком России в рамках операций по использованию средств ФНБ в инвестиционных целях.

О ключевых рисках

Геополитические и санкционные риски. Большая часть санкционных рисков реализовалась, а экономика в большой степени адаптировалась. Риски ужесточения санкций и введение новых вторичных санкций могут оказывать дальнейшее давление на внешнеэкономическую деятельность российских компаний, однако экономика РФ приспосабливается. Новые жесткие и широкомасштабные ограничения маловероятны — считаем остаточные геополитические и санкционные риски ограниченными.

Риск мировой рецессии / замедления крупнейших экономик. Состояние экономики крупнейших стран остается стабильным. Экономический рост в США и Китае сохраняется. Риски рецессии снизились: VIX индекс находится вблизи 14, что чуть ниже, чем в конце I квартала 2024 г. и почти вдвое ниже, чем в IV квартале 2023 г. Рост экономики США — 3% по итогам I квартала текущего года. Рынок труда и потребление остаются сильными. ВВП Китая постепенно ускоряется: 5,3% в I квартале 2024 г. — чуть выше цели властей Китая в 5% на 2024 г. Основными драйверами восстановления Китая стал внутренний спрос и экспорт.

Риски нефтегазовых поступлений в бюджет. Бюджет РФ стабилен, несмотря на снижение нефтегазовых доходов из-за ограничения экспорта в рамках сделки ОПЕК+. Выпадающие доходы компенсируют ненефтегазовые доходы, растущие сильнее ожиданий благодаря высоким темпам роста ВВП.

Риски обменного курса. Курс рубля поддерживается за счет профицита счета текущих операций. Торговый профицит может расшириться из-за сложностей с проведением платежей за импорт. Мы считаем проблему с платежами временной и ожидаем восстановления импорта и возвращения курса в диапазон 90–95 руб. за доллар в ближайшее время.

Риски негативного влияния высоких ставок на рост экономики. Высокие ставки не препятствуют высоким темпам кредитования как физических, так и юридических лиц. При этом рост располагаемых доходов и ВВП остается выше потенциального роста.

Отсутствие явных признаков замедления инфляции вынуждает ЦБ сохранять жесткий курс

Накопленная инфляция за пять месяцев текущего года составила 3,22% при целевом уровне ЦБ в 4%. На конец года инфляция сложится вблизи 6% и постепенно вернется к целевому уровню уже к концу 2025 г. Заморозки и продолжающийся бум потребления снизили предложение продовольствия. А это ухудшило инфляционный прогноз. Также опережающими темпами по-прежнему дорожают транспорт и туризм.

Потенциал снижения ставки в текущем году незначителен

Базовый прогноз предполагает снижение ставки до 15% в конце года при нормализации роста цен в IV квартале. Вероятность повышения ставки на одном из ближайших заседаний все еще высока, как и перенос цикла ее снижения на следующий год. Мы считаем, что удлинение действия текущей ставки предпочтительнее ее роста. Ключевая ставка в 16% при cезонно скорректированной годовой ставке (с.к.г.) 6% обеспечивает достаточную жесткость денежно-кредитного курса, особенно при сокращении льготных ипотечных программ. Инфляционный импульс расходов бюджета в следующем году ожидается околонулевым, так как расходы будут финансироваться за счет налоговых поступлений. Ключевая ставка останется высокой даже в случае достижения цели по инфляции. Это позволит удержать депозиты в системе и не допустить разгон спроса при сохранении высокого темпа роста зарплат.

Ожидаем ощутимое замедление кредитования уже к осени

Около половины активов привязаны к ключевой ставке (16%). Обязательства банков формируются под 18%. Дорогие пассивы снижают прибыльность и ограничивают потенциал увеличения капитала: он сокращается из-за сильного роста кредитования в первом полугодии. Отчасти по этим причинам ряд банков уже повысил требования по первоначальному взносу по льготной ипотеке (25% для физлиц).

Помимо этого, с 1 июля срок действия таких программ кредитования жилья сократится.

Сберегательная активность по-прежнему сильная

Высокие ставки продолжают стимулировать население сберегать. Депозиты продолжают расти в среднем на 2%. Высокие ставки привели к удлинению депозитов с 3-х до 6-ти месяцев. Однако высокие ставки не способствуют формированию длинных денег в экономике для финансирования долгосрочных проектов.

Рост заработных плат остается высоким

Проблемы дефицита рабочей силы не решатся в среднесрочной перспективе. Заработные платы будут расти быстрее производительности труда. Ожидаем увеличение номинальных заработных плат близко к темпам прошлого года.

Сильный внутренний спрос поддержит рост ВВП в 2024 г.

Прогноз ВВП на 2024 г. повышен с +2% до +2,4% г/г: спрос по-прежнему сильный, в том числе благодаря кредитованию. Дальнейшие перспективы роста экономики будут зависеть от возможностей наращивания инвестиций и увеличения производительности труда.

Стабильность рубля сохранится в среднесрочной перспективе

Обязательная продажа валюты по-прежнему доказывает свою эффективность. Среднегодовой курс рубля к доллару в 2024 г. составит 92,3 руб. После введения правила об обязательной продаже доля предлагаемой на рынок валюты в экспорте вернулась к 40–50% — докризисному уровню февраля 2022 г. Вероятность продления действия правила до конца 2024 г. крайне высока, поскольку оно доказало свою эффективность и устраивает ключевых игроков. Также рубль поддержит продажа валюты Банком России в рамках операций по использованию средств ФНБ в инвестиционных целях.

О ключевых рисках

Геополитические и санкционные риски. Большая часть санкционных рисков реализовалась, а экономика в большой степени адаптировалась. Риски ужесточения санкций и введение новых вторичных санкций могут оказывать дальнейшее давление на внешнеэкономическую деятельность российских компаний, однако экономика РФ приспосабливается. Новые жесткие и широкомасштабные ограничения маловероятны — считаем остаточные геополитические и санкционные риски ограниченными.

Риск мировой рецессии / замедления крупнейших экономик. Состояние экономики крупнейших стран остается стабильным. Экономический рост в США и Китае сохраняется. Риски рецессии снизились: VIX индекс находится вблизи 14, что чуть ниже, чем в конце I квартала 2024 г. и почти вдвое ниже, чем в IV квартале 2023 г. Рост экономики США — 3% по итогам I квартала текущего года. Рынок труда и потребление остаются сильными. ВВП Китая постепенно ускоряется: 5,3% в I квартале 2024 г. — чуть выше цели властей Китая в 5% на 2024 г. Основными драйверами восстановления Китая стал внутренний спрос и экспорт.

Риски нефтегазовых поступлений в бюджет. Бюджет РФ стабилен, несмотря на снижение нефтегазовых доходов из-за ограничения экспорта в рамках сделки ОПЕК+. Выпадающие доходы компенсируют ненефтегазовые доходы, растущие сильнее ожиданий благодаря высоким темпам роста ВВП.

Риски обменного курса. Курс рубля поддерживается за счет профицита счета текущих операций. Торговый профицит может расшириться из-за сложностей с проведением платежей за импорт. Мы считаем проблему с платежами временной и ожидаем восстановления импорта и возвращения курса в диапазон 90–95 руб. за доллар в ближайшее время.

Риски негативного влияния высоких ставок на рост экономики. Высокие ставки не препятствуют высоким темпам кредитования как физических, так и юридических лиц. При этом рост располагаемых доходов и ВВП остается выше потенциального роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба