27 июня 2024 БКС Экспресс | Башнефть

Открываем парную торговую идею «Лонг Башнефть-ап / Шорт Башнефть-ао» с ожидаемой доходностью 10%. Последние четыре недели префы Башнефти без видимых причин сильно отставали от обычки. При этом дивиденды по префам такие же, ликвидность выше, а стоит бумага дешевле. Считаем, что разрыв в дивдоходности обыкновенных и привилегированных бумаг Башнефти избыточен, и ждем разворота тренда.

Главное

• Цель — 15% с учетом стоимости фондирования за 3 месяца.

• Три причины покупать и продавать бумаги:

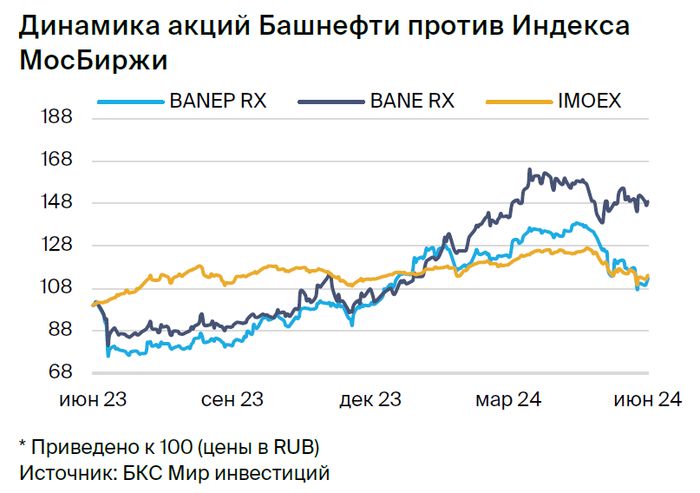

Во-первых, обычка обгоняла префы на 17% с конца мая без значимых новостей.

Во-вторых, в префах ликвидность выше — нет причин для большого дисконта.

В-третьих, дивиденды по префам такие же, а цена ниже.

• Премия обычки к префам сейчас 65% против 32% в среднем за 5 лет.

• Оценка: избыточная доходность префов 18% против -30% у обычки.

• Дивдоходность на 12 месяцев: привилегированные акции — 12,9%, обыкновенные — 7,8%.

В деталях

Дисбаланс в оценке избыточен — пользуемся моментом. У Башнефти не самая привлекательная дивидендная политика в отрасли: компания должна направлять на выплаты не менее 25% чистой прибыли. При этом размер дивидендов по привилегированным и обыкновенным акциям одинаковый. Однако разрыв в оценке диспропорциональный: обычка торгуется с премией к префам на уровне 70% — намного выше среднеисторических 32% за последние 5 лет.

Обычка стоит необоснованно дорого. Считаем, что рыночные оценки обычки и префов должны находиться примерно на одном уровне. Во-первых, по обеим бумагам компания платит одинаковые дивиденды. Во-вторых, нет оснований для премии за контроль — более 90% обыкновенных акций принадлежат Роснефти и правительству Башкирии. И, наконец, ликвидность префов намного выше обычки. Единственное, в чем выигрывает последняя — более низкая бета, то есть бумага менее волатильна относительно российского рынка.

Ждем разворота ралли в обычке Башнефти. С 20 мая обыкновенные бумаги Башнефти не растеряли рост, тогда как префы упали на 17%, а весь рынок скорректировался. Сильный относительный результат не был подкреплен новостным фоном и, скорее всего, сойдет на нет. Важно, что доля обычки в обращении — всего около 1%, поэтому даже небольшие объемы сделок могут временно сильно влиять на ее котировки. Ждем, что идея принесет совокупный доход 10% — чуть выше половины тех 17%, на которые обычка опережает рынок с конца мая.

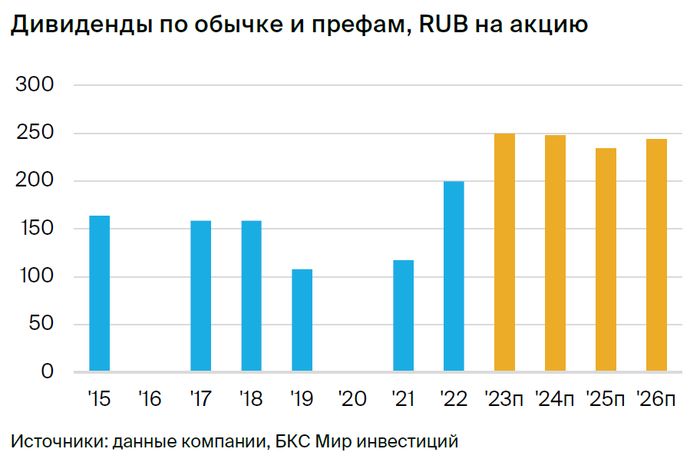

Оценка. Целевая цена для обыкновенных акций Башнефти на ближайшие 12 месяцев составляет 2 900 руб., фундаментальный взгляд «Негативный». Такая оценка предполагает избыточную доходность -30%. Целевая цена для префов — 2 700 руб., взгляд «Позитивный», избыточная доходность +18%. Ожидаем, что дивиденды за 2024 г. в размере 248 руб. на акцию обеспечат обыкновенным акциям дивдоходность на 12 месяцев на уровне 7,8%, что в 1,7 раза ниже, чем 12,9% у привилегированных акций.

Главное

• Цель — 15% с учетом стоимости фондирования за 3 месяца.

• Три причины покупать и продавать бумаги:

Во-первых, обычка обгоняла префы на 17% с конца мая без значимых новостей.

Во-вторых, в префах ликвидность выше — нет причин для большого дисконта.

В-третьих, дивиденды по префам такие же, а цена ниже.

• Премия обычки к префам сейчас 65% против 32% в среднем за 5 лет.

• Оценка: избыточная доходность префов 18% против -30% у обычки.

• Дивдоходность на 12 месяцев: привилегированные акции — 12,9%, обыкновенные — 7,8%.

В деталях

Дисбаланс в оценке избыточен — пользуемся моментом. У Башнефти не самая привлекательная дивидендная политика в отрасли: компания должна направлять на выплаты не менее 25% чистой прибыли. При этом размер дивидендов по привилегированным и обыкновенным акциям одинаковый. Однако разрыв в оценке диспропорциональный: обычка торгуется с премией к префам на уровне 70% — намного выше среднеисторических 32% за последние 5 лет.

Обычка стоит необоснованно дорого. Считаем, что рыночные оценки обычки и префов должны находиться примерно на одном уровне. Во-первых, по обеим бумагам компания платит одинаковые дивиденды. Во-вторых, нет оснований для премии за контроль — более 90% обыкновенных акций принадлежат Роснефти и правительству Башкирии. И, наконец, ликвидность префов намного выше обычки. Единственное, в чем выигрывает последняя — более низкая бета, то есть бумага менее волатильна относительно российского рынка.

Ждем разворота ралли в обычке Башнефти. С 20 мая обыкновенные бумаги Башнефти не растеряли рост, тогда как префы упали на 17%, а весь рынок скорректировался. Сильный относительный результат не был подкреплен новостным фоном и, скорее всего, сойдет на нет. Важно, что доля обычки в обращении — всего около 1%, поэтому даже небольшие объемы сделок могут временно сильно влиять на ее котировки. Ждем, что идея принесет совокупный доход 10% — чуть выше половины тех 17%, на которые обычка опережает рынок с конца мая.

Оценка. Целевая цена для обыкновенных акций Башнефти на ближайшие 12 месяцев составляет 2 900 руб., фундаментальный взгляд «Негативный». Такая оценка предполагает избыточную доходность -30%. Целевая цена для префов — 2 700 руб., взгляд «Позитивный», избыточная доходность +18%. Ожидаем, что дивиденды за 2024 г. в размере 248 руб. на акцию обеспечат обыкновенным акциям дивдоходность на 12 месяцев на уровне 7,8%, что в 1,7 раза ниже, чем 12,9% у привилегированных акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба