12 августа 2024 Omega Global Кошкина Лика

Неделя началась уходом от риска на страхе рецессии, подогреваемая отсрочкой технологической революции и сворачиванием QE ВоЯ.

Но главным страхом, конечно же, была рецессия в США, ибо шансы её наступления были отброшены инвесторами ранее, уверившими в вечнозеленую экономику США.

Падение фондового рынка сопровождалось заявлениями экспертов, уверявших рынки, что ФРС выйдет сегодня или завтра со снижением ставки на 0,75% и всех спасет.

Ожидания на экстренное заседание ФРС были почти беспочвенными, ибо если переключить фондовые индексы на старшие ТФ, то ничто не говорило о необходимости спасения рынков, тем более что основное падение происходило в акциях БигТеха, которые, по заявлениям самой же ФРС ранее, были переоцененными.

Но были экономические поводы бросить ФРС перчатку в лицо, ибо сам Пауэлл в ходе июньской пресс-конференции четко заявил о том, что если уровень безработицы превысит прогнозы ФРС на этот год – то ФРС быстро отреагирует снижением ставки.

А медианный июньский прогноз ФРС составлял на конец 2024 года 4,0%, на конец 2025 года 4,2%, на конец 2026 года 4,1%.

Если брать разброс по прогнозам членов ФРС, то ни один из них не ожидал рост уровня безработицы U3 на конец 2024 года выше 4,1% и только на конец 2026 года некоторые члены ФРС ожидали рост до 4,3%.

Безусловно, ураган Берилл оказал негативное влияние на июльский нонфарм, но, с другой стороны, в США идет предвыборная кампания и под неё создается масса рабочих мест от агитационных площадок до торговцев кепками Трампа и нижним бельем Харрис.

В такой спорной ситуации ISM услуг США в понедельник был архиважным и вышел он сильным, даже компонента занятости выросла.

После этого начался очередной разворот рынков, недельные заявки по безработице в четверг упали на весы мысли «а может ещё и не рецессия».

Нет, рецессия, ВВП США считается по кальке президентства Обамы, нонфарм вообще непонятно как считается, плюс летом сектор услуг поддерживает экономику.

Но фактом рецессия станет после выборов, когда уволят временно нанятых в помощь штабам кандидатов, закончится сезон рождественских распродаж и все увидят, насколько глубока кроличья нора.

ФРС уже напугана, ибо бывший глава ФРБ Нью-Йорка Дадли никогда не ошибался будучи в должности, хотя в то время через него шли все операции ФРС и он видел гораздо больше, чем сейчас, но не зря его прозвали серым кардиналом ФРС.

Членам ФРС страшно, что их заменят математическим правилом или ИИ на базе калькулятора, нельзя постоянно ошибаться, то с началом повышения ставок, то с началом снижения ставок и при этом никогда не угадывать с прогнозами.

Члены ФРС на этой неделе оптом оправдывались за бездействие, их аргументы нелепы, невозможно слушать, когда голубь Гулсби утверждает, что увольнений нет, сокращаются только планы по новому найму.

Кто торгует акциями США и следит за кампаниями, те знают, что сейчас идет уже третья волна увольнений компаниями с осени 2023 года, причем ключевые компании сокращают персонал от 10% до 20%, компании фастфуда снижают цены, ритейл снизил планы по прибыли.

Конечно, ФРС снизит ставку в сентябре при любом качестве августовского нонфарма США, но вряд ли более, чем на 0,25%.

И хорошо, если к этому времени рыночные ожидания по размеру снижения ставок ФРС в сентябре упадут до 0,25%, иначе не исключен уход от риска на недостаточном снижении ставки ФРС.

По ВА/ТА:

— Индекс доллара.

Канал пробили вниз, но викли закрыли на нижней канала.

Индекс доллара продолжит падение, но будет ли это падение по прямой или через старшую коррекцию вверх – зависит от данных США 13-15 августа и геополитической ситуации.

— S&P500.

Минимальное падение по ВА исполнено, далее развилка.

Неделя начинается с ожидания прямой атаки Ирана на Израиль в ближайшие дни, США предприняли колоссальные усилия для того, чтобы ответ был со стороны прокси стран, что уменьшило бы необходимость ответа Израиля Ирану, но, видимо, не получилось.

Большая вероятность атаки Ирана будет 12-13 августа, в важные дни для Израиля.

Израиль заявил, что готовит ответ на предстоящую атаку Ирана.

План США: 15 августа начнутся переговоры по перемирию между Израилем и ХАМАС, но итог зависит от Израиля.

Камала Харрис лидирует в опросах, тянут за уши как могут.

Трамп заявил, что Харрис ворует у него идеи по крипте, по отказу от налога на чаевые, это правда, но вряд ли она поможет Трампу.

Трамп даст большое интервью Маску в 3.00мск вторника.

Поговаривают, что от Байдена сбежали большинство советников, включая экономических, ибо перспектив нет, возможно, что сие даст период честных экономических отчетов, ибо налаженная цепочка порвалась, но не факт, ибо для Харрис тоже важен рост экономики перед выборами.

Байден дал большое интервью, в котором заявил, что при победе Харрис мирной передачи власти не будет, понятно, что он имел ввиду протесты сторонников Трампа, но само выражение в буквальном виде обычно трактуется, что будет сопротивляться сам Байден передаче власти Харрис.

На предстоящей неделе главными будут экономические отчеты, но геополитика в моменте может оказать влияние на рынки.

Отчеты по инфляции США станут основой для реакции на всех рынках.

Первым в этот раз будет отчет по инфляции PPI США во вторник, инфляция цен производителей в последнее время росла по причине проблем с цепочкой поставок в Красном море и из-за роста цен на энергоносители.

Инфляция PPI США даст начальную реакцию, но главной является инфляция CPI США в среду, именно этот отчет скорректирует ожидания рынка по темпам снижения ставок ФРС.

Банки ожидают умеренный рост основной и базовой инфляции CPI США на 0,2%мм, по году негативное влияние может оказать низкая база 2023 года, но для реакции как инвесторов, так и ФРС, будет важен рост по месяцу, расклад по росту инфляции по секторам, округления.

Розничные продажи США в четверг важны для переоценки рисков рецессии, ожидается слабая базовая розница, сбережений у населения не осталось, долги по кредитным картам растут, но некоторые банки заявляют, что расходы в июле продолжат превышать доходы, особенно в секторе услуг.

Отчеты по рынку труда, инфляции, ВВП и розничным продажам Британии скорректируют ожидания трейдеров в отношении темпов и сроков снижения ставок ВоЕ, реакция по фунту будет сильной, она затронет евро через кросс и окажет сильное влияние на динамику доллара в целом.

Блок данных Китая в четверг важен для общего аппетита к риску и окажет влияние в первую очередь на сырьевой рынок.

Важных аукционов ГКО США не запланировано.

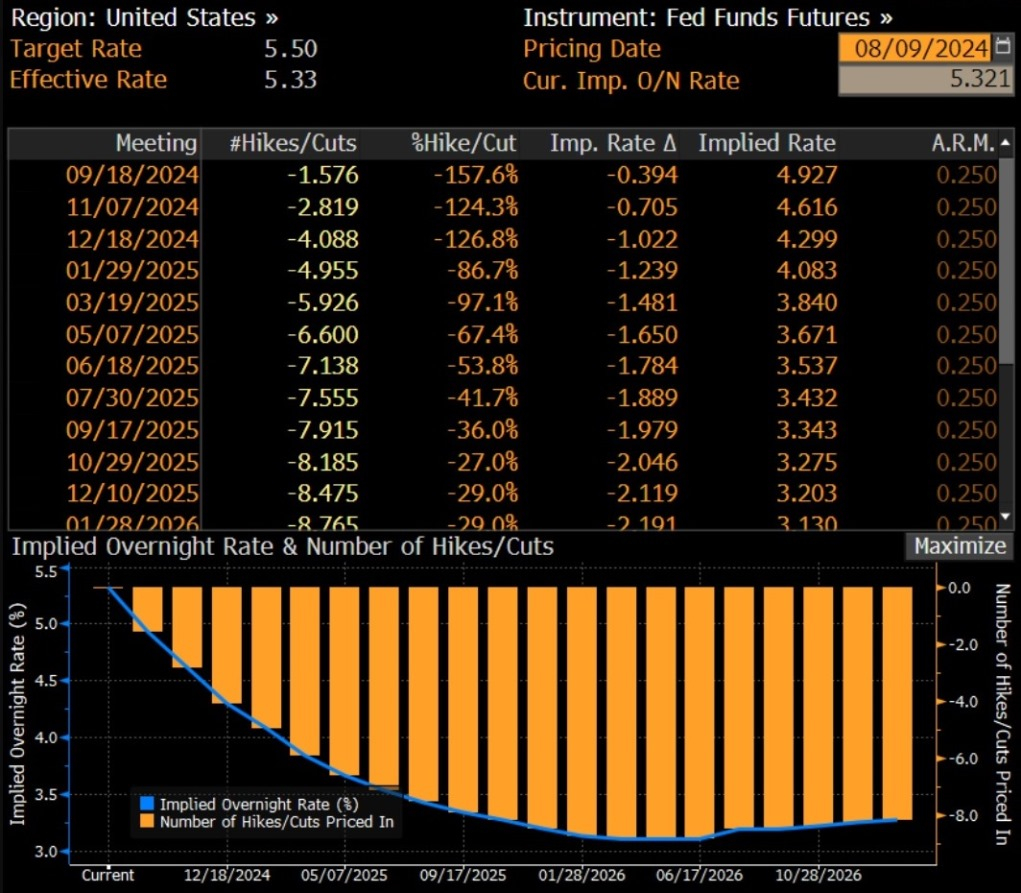

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Вторник:

Интервью Трампа Маску 3.00мск.

Отчет по рынку труда Британии.

Индекс Германии ZEW.

Инфляция цен производителей США.

— Среда:

Заседание РБНЗ.

Отчет по инфляции Британии.

ВВП Еврозоны.

Инфляция цен потребителей США.

— Четверг:

Отчет по рынку труда Австралии.

Блок данных Китая во главе с розничными продажами и промышленным производством.

Блок данных Британии во главе с ВВП.

Протокол ЕЦБ.

Блок данных США во главе с розничными продажами.

— Пятница.

Розничные продажи Британии.

Исследование настроений потребителей по версии Мичигана.

Но главным страхом, конечно же, была рецессия в США, ибо шансы её наступления были отброшены инвесторами ранее, уверившими в вечнозеленую экономику США.

Падение фондового рынка сопровождалось заявлениями экспертов, уверявших рынки, что ФРС выйдет сегодня или завтра со снижением ставки на 0,75% и всех спасет.

Ожидания на экстренное заседание ФРС были почти беспочвенными, ибо если переключить фондовые индексы на старшие ТФ, то ничто не говорило о необходимости спасения рынков, тем более что основное падение происходило в акциях БигТеха, которые, по заявлениям самой же ФРС ранее, были переоцененными.

Но были экономические поводы бросить ФРС перчатку в лицо, ибо сам Пауэлл в ходе июньской пресс-конференции четко заявил о том, что если уровень безработицы превысит прогнозы ФРС на этот год – то ФРС быстро отреагирует снижением ставки.

А медианный июньский прогноз ФРС составлял на конец 2024 года 4,0%, на конец 2025 года 4,2%, на конец 2026 года 4,1%.

Если брать разброс по прогнозам членов ФРС, то ни один из них не ожидал рост уровня безработицы U3 на конец 2024 года выше 4,1% и только на конец 2026 года некоторые члены ФРС ожидали рост до 4,3%.

Безусловно, ураган Берилл оказал негативное влияние на июльский нонфарм, но, с другой стороны, в США идет предвыборная кампания и под неё создается масса рабочих мест от агитационных площадок до торговцев кепками Трампа и нижним бельем Харрис.

В такой спорной ситуации ISM услуг США в понедельник был архиважным и вышел он сильным, даже компонента занятости выросла.

После этого начался очередной разворот рынков, недельные заявки по безработице в четверг упали на весы мысли «а может ещё и не рецессия».

Нет, рецессия, ВВП США считается по кальке президентства Обамы, нонфарм вообще непонятно как считается, плюс летом сектор услуг поддерживает экономику.

Но фактом рецессия станет после выборов, когда уволят временно нанятых в помощь штабам кандидатов, закончится сезон рождественских распродаж и все увидят, насколько глубока кроличья нора.

ФРС уже напугана, ибо бывший глава ФРБ Нью-Йорка Дадли никогда не ошибался будучи в должности, хотя в то время через него шли все операции ФРС и он видел гораздо больше, чем сейчас, но не зря его прозвали серым кардиналом ФРС.

Членам ФРС страшно, что их заменят математическим правилом или ИИ на базе калькулятора, нельзя постоянно ошибаться, то с началом повышения ставок, то с началом снижения ставок и при этом никогда не угадывать с прогнозами.

Члены ФРС на этой неделе оптом оправдывались за бездействие, их аргументы нелепы, невозможно слушать, когда голубь Гулсби утверждает, что увольнений нет, сокращаются только планы по новому найму.

Кто торгует акциями США и следит за кампаниями, те знают, что сейчас идет уже третья волна увольнений компаниями с осени 2023 года, причем ключевые компании сокращают персонал от 10% до 20%, компании фастфуда снижают цены, ритейл снизил планы по прибыли.

Конечно, ФРС снизит ставку в сентябре при любом качестве августовского нонфарма США, но вряд ли более, чем на 0,25%.

И хорошо, если к этому времени рыночные ожидания по размеру снижения ставок ФРС в сентябре упадут до 0,25%, иначе не исключен уход от риска на недостаточном снижении ставки ФРС.

По ВА/ТА:

— Индекс доллара.

Канал пробили вниз, но викли закрыли на нижней канала.

Индекс доллара продолжит падение, но будет ли это падение по прямой или через старшую коррекцию вверх – зависит от данных США 13-15 августа и геополитической ситуации.

— S&P500.

Минимальное падение по ВА исполнено, далее развилка.

Неделя начинается с ожидания прямой атаки Ирана на Израиль в ближайшие дни, США предприняли колоссальные усилия для того, чтобы ответ был со стороны прокси стран, что уменьшило бы необходимость ответа Израиля Ирану, но, видимо, не получилось.

Большая вероятность атаки Ирана будет 12-13 августа, в важные дни для Израиля.

Израиль заявил, что готовит ответ на предстоящую атаку Ирана.

План США: 15 августа начнутся переговоры по перемирию между Израилем и ХАМАС, но итог зависит от Израиля.

Камала Харрис лидирует в опросах, тянут за уши как могут.

Трамп заявил, что Харрис ворует у него идеи по крипте, по отказу от налога на чаевые, это правда, но вряд ли она поможет Трампу.

Трамп даст большое интервью Маску в 3.00мск вторника.

Поговаривают, что от Байдена сбежали большинство советников, включая экономических, ибо перспектив нет, возможно, что сие даст период честных экономических отчетов, ибо налаженная цепочка порвалась, но не факт, ибо для Харрис тоже важен рост экономики перед выборами.

Байден дал большое интервью, в котором заявил, что при победе Харрис мирной передачи власти не будет, понятно, что он имел ввиду протесты сторонников Трампа, но само выражение в буквальном виде обычно трактуется, что будет сопротивляться сам Байден передаче власти Харрис.

На предстоящей неделе главными будут экономические отчеты, но геополитика в моменте может оказать влияние на рынки.

Отчеты по инфляции США станут основой для реакции на всех рынках.

Первым в этот раз будет отчет по инфляции PPI США во вторник, инфляция цен производителей в последнее время росла по причине проблем с цепочкой поставок в Красном море и из-за роста цен на энергоносители.

Инфляция PPI США даст начальную реакцию, но главной является инфляция CPI США в среду, именно этот отчет скорректирует ожидания рынка по темпам снижения ставок ФРС.

Банки ожидают умеренный рост основной и базовой инфляции CPI США на 0,2%мм, по году негативное влияние может оказать низкая база 2023 года, но для реакции как инвесторов, так и ФРС, будет важен рост по месяцу, расклад по росту инфляции по секторам, округления.

Розничные продажи США в четверг важны для переоценки рисков рецессии, ожидается слабая базовая розница, сбережений у населения не осталось, долги по кредитным картам растут, но некоторые банки заявляют, что расходы в июле продолжат превышать доходы, особенно в секторе услуг.

Отчеты по рынку труда, инфляции, ВВП и розничным продажам Британии скорректируют ожидания трейдеров в отношении темпов и сроков снижения ставок ВоЕ, реакция по фунту будет сильной, она затронет евро через кросс и окажет сильное влияние на динамику доллара в целом.

Блок данных Китая в четверг важен для общего аппетита к риску и окажет влияние в первую очередь на сырьевой рынок.

Важных аукционов ГКО США не запланировано.

Картинки оставляю неизменными, аннотация к ним в пятничном обзоре.

Ключевые ФА-события предстоящей недели:

— Вторник:

Интервью Трампа Маску 3.00мск.

Отчет по рынку труда Британии.

Индекс Германии ZEW.

Инфляция цен производителей США.

— Среда:

Заседание РБНЗ.

Отчет по инфляции Британии.

ВВП Еврозоны.

Инфляция цен потребителей США.

— Четверг:

Отчет по рынку труда Австралии.

Блок данных Китая во главе с розничными продажами и промышленным производством.

Блок данных Британии во главе с ВВП.

Протокол ЕЦБ.

Блок данных США во главе с розничными продажами.

— Пятница.

Розничные продажи Британии.

Исследование настроений потребителей по версии Мичигана.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба