Главное

• Индекс МосБиржи на волне падения рубля смог обновить максимумы месяца. Позже инвалюты резко откатили — рынок акций пошел следом. На фоне дефицита позитивных драйверов валютный фактор в моменте стал доминировать в курсе фондового бенчмарка. Надолго ли?

• Бумаги в фокусе: сильнее индекса — Интер РАО, ФСК-Россети, Татнефть; хуже рынка — ПИК, Мечел, Сегежа.

• Рубль отбил потери, доллар отбросило к 90 — накал страстей на фоне нехватки внебиржевой ликвидности ожидаемо спал, а бэквордация фьючерсов недвусмысленно намекала на такой исход.

• На внешнем контуре позитивная динамика индексов США, их утренние фьючерсы в плюсе; в АТР все спокойно. Американский и азиатский факторы предполагают положительное открытие европейской сессии акций. На российском рынке сохраняется неопределенность, но на старте тоже можем отскочить.

• Нефть Brent отбрасывает под $80 — геополитическое затишье на Ближнем Востоке и неожиданный рост запасов сырой нефти в Штатах приводят к коррекции барреля. Золото подешевело до $2450, но это по-прежнему область исторических максимумов, и за восходящий тренд унции нет опасений. Газ NG удержался за $2,15 и вновь выше $2,2, но кое-что настораживает.

В деталях

Индекс МосБиржи на открытии торгов ожидаемо закрыл межсессионный гэп от 2 августа на 2898 п. В моменте бенчмарк даже поднимался к 2909 п. и было +0,5%, но по итогам вечерки — у 2860 п. и -0,8%. Обороты торгов остаются пониженными. Ликвидность сконцентрирована в безрисковых инструментах, и это уменьшает биржевой спрос, а дальнейшее нон-стоп падение рынка себя исчерпало. Не добавила вчера позитива рынку и приостановка торгов на Мосбирже.

С технической точки зрения после высокого отскока индекса с годового дна вчерашняя коррекция из области сопротивления вполне понятна. Фундаментально пока ощущается нехватка драйверов роста — жесткая геополитика и ДКП ЦБ сдавливают спрос на акции. На фоне дефицита позитивных факторов возрастает корреляция Индекса МосБиржи, состоящего преимущественно из бумаг-экспортеров, с динамикой валюты.

Стоило инвалютам резко пойти в откат от двухмесячного максимума, и бенчмарк акций тоже провалился. Такое случается регулярно, но связи неустойчивы: появится монетарный позитив или послабление на внешнем контуре и рынок акций оправится даже без учета динамики инвалют. А пока индекс акций может продолжить копировать траекторию валютного курса.

По сути, сейчас рынок пребывает в боковике на минимумах 2024 г. и в рамках среднесрочного нисходящего тренда. В перспективе рынок будет выше — к началу осени возможен прорыв Индекса МосБиржи вверх с потенциалом на 3000 п. Годовой таргет бенчмарка предполагает +33% от текущих, но пока к этому нет триггера.

Про доллар. Ослабление рубля прервано. На пике локальной валютной паники, вызванной резким ухудшением ликвидности внебиржевой секции, доллар взлетал под 93. Накануне утром отмечалась повышенная вероятность завершения ралли инвалют с быстрой фиксацией курсов — все так и произошло. По данным ЦБ с внебиржевого рынка, доллар на 15 августа уже 90, дневной откат почти 3%.

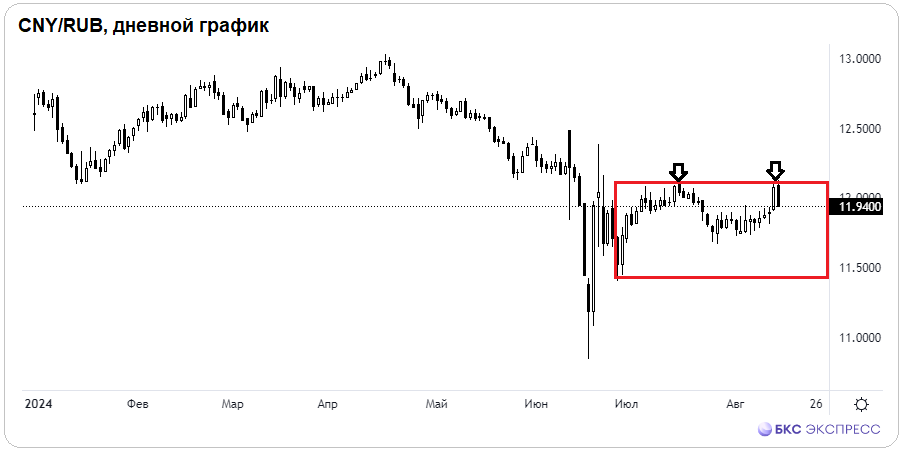

На бирже тоже было волатильно: китайский юань в моменте прокалывал верхнюю границу летнего боковика, а пара CNY/RUB заскакивала выше 12,1. Оценки сводились к исчерпанию хода вверх и возврату курса под 12, то есть в русло привычного боковика. На закрытии: 11,94 и -1,2%.

Показательной была динамика срочного рынка. В последние дни фьючерсы торговались в сильной бэквордации, то есть курс контактов на валюту был ниже котировок спот. Это сигнализировало о скоротечности подъема инвалют на внебирже. Фьючерс на 1000 долларов США SiU4 на пике даже не кольнул 90 000, а на финише было уже 87 700.

Конечно, факторы временной слабости рубля могут вновь проявиться, но среднесрочная поддержка нацвалюты идет со стороны жесткой линии ЦБ по ставкам, нормативов экспортеров и бюджетного механизма. Поэтому обширной девальвации не ожидается, а потеря рынком ликвидности в моменте приводит к болезненным, но все же временным скачкам волатильности курса.

Бумаги в фокусе

• Интер РАО (+1,6%). Лучший результат на рынке среди компонентов индекса. Корпорация отчиталась за I полугодие 2024 г.: темп роста чистой прибыли выше темпа роста выручки — позитивно; отрицательный чистый долг снижается на фоне роста инвестпрограммы — не критично. Технически курс остается в летнем боковике с размытыми границами 3,6–4 руб. Сейчас, при цене чуть ниже 3,9 руб., больше вероятности движения на верхнее сопротивление. Бумаги не сильно ликвидные, что сдерживает активных трейдеров. Скорее, это инструмент для долгосрочных инвесторов — потенциал стоимости почти +50% и расчетные 5,8 руб.

• ФСК-Россети (+1,2%). Акции обновили максимумы месяца, в моменте был подскок под 0,104 руб. Ранее данный уровень сопротивления отмечался в качестве преграды перед 0,11. Пока не прошли, локального инерционного подъема не последовало. Возможно, еще все впереди. Это краткосрочная спекуляция пока не отменяет мрачного фундаментального взгляда — даунсайд в 60% и прогнозные 0,04 руб. сохраняются на фоне низкорентабельных инвестпрограмм и отсутствия дивидендов.

• Татнефть-ап (+1,2%). В моменте было +3% на фоне объявления дивидендов за I полугодие: 38,2 руб.; дивдоходность — 6,2%; последний день для покупки под выплаты — 7 октября. Технически бумаги в нисходящем торговом канале, сопротивление 620 руб. пока пройти не удается. Если вдруг получится, то верхняя граница формации на конец августа будет у 630 руб. Фундаментальный таргет — 920 руб., или свыше +50% от текущих.

• ПИК (-3,8%). Аутсайдер вчерашних торгов, но все относительно — ранее они были в лидерах. По нашим оценкам, должны были по инерции отработать взлет на 800 руб. Выполнено с запасом, после чего пошла активная коррекция на 780 руб.: здесь проходит динамическая поддержка, ранее имевшая статус сопротивления, поэтому локальное движение вниз может быть прервано.

• Мечел-ап (-3,5%). В своем репертуаре: очень волатильные бумаги резко меняют направление, как только общий сентимент ухудшается. На отскоке с недельного дна на 154 руб. в моменте было +8% и выше 166 руб., но вновь откат к 158 руб. Поддержка понятна, а пределы вверх до начала осени посчитаны.

• Сегежа (-3,2%). Бумаги вновь опустились на абсолютные исторические минимумы. Вчера было 2,15 руб. На фоне высокой долговой нагрузки корпорации в условиях роста ставок и неблагоприятной внешней конъюнктуры возникают опасения допэмиссии. Риск движения к круглым 2 руб. сохраняется, даже несмотря на перепроданность. Для того, чтобы «ловить дно», паттернов в лонг пока не просматривается.

На внешнем контуре

• В США: индексы прибавили еще полпроцента, их утренние фьючерсы в +0,3%, фактор глобального фондового поводыря потянет вверх ведомые рынки акций Азии и Европы. Инфляция в Штатах замедляется, вероятность сентябрьского снижения ключевой ставки ФРС стабильно 100%. Это перспективный фактор за рисковые активы и против доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: рост индексов до процента, и в курсе европейских бумаг фактор АТР оценивается позитивно. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng поднимается в пределах полпроцента. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei сегодня +1%.

• Нефть Brent откатила под $80. Обострения на ближневосточном направлении так и не произошло — риск-премия в барреле сократилась. Запасы сырой нефти от Минэнерго США возросли, перечеркнув предварительные оценки API на выбытие резервов, что и усилило позиции нефтемедведей. Техническая поддержка $80 пока должна устоять.

• Золото немного ослабло, но курс унции выше $2450 остается в области абсолютных вершин. Тренд вверх сохраняется с перспективой к круглым $2500. Для этого есть веские аргументы — максимальная вероятность монетарного разворота ФРС и неприкрытая слабость индекса доллара США DXY: 102,6 п., с которым у цены драгметалла исторически обратная корреляция.

• Газ NG вновь растет: фьючерс отработал откат под $2,15 и опять выше $2,2. Технически в августе состоялся разворот вверх и формируется локальный аптренд, но близость канального сопротивления призывает к бдительности. После недавних быстрых +10% и фиксации прибыли кеш все еще удерживается.

• Индекс МосБиржи на волне падения рубля смог обновить максимумы месяца. Позже инвалюты резко откатили — рынок акций пошел следом. На фоне дефицита позитивных драйверов валютный фактор в моменте стал доминировать в курсе фондового бенчмарка. Надолго ли?

• Бумаги в фокусе: сильнее индекса — Интер РАО, ФСК-Россети, Татнефть; хуже рынка — ПИК, Мечел, Сегежа.

• Рубль отбил потери, доллар отбросило к 90 — накал страстей на фоне нехватки внебиржевой ликвидности ожидаемо спал, а бэквордация фьючерсов недвусмысленно намекала на такой исход.

• На внешнем контуре позитивная динамика индексов США, их утренние фьючерсы в плюсе; в АТР все спокойно. Американский и азиатский факторы предполагают положительное открытие европейской сессии акций. На российском рынке сохраняется неопределенность, но на старте тоже можем отскочить.

• Нефть Brent отбрасывает под $80 — геополитическое затишье на Ближнем Востоке и неожиданный рост запасов сырой нефти в Штатах приводят к коррекции барреля. Золото подешевело до $2450, но это по-прежнему область исторических максимумов, и за восходящий тренд унции нет опасений. Газ NG удержался за $2,15 и вновь выше $2,2, но кое-что настораживает.

В деталях

Индекс МосБиржи на открытии торгов ожидаемо закрыл межсессионный гэп от 2 августа на 2898 п. В моменте бенчмарк даже поднимался к 2909 п. и было +0,5%, но по итогам вечерки — у 2860 п. и -0,8%. Обороты торгов остаются пониженными. Ликвидность сконцентрирована в безрисковых инструментах, и это уменьшает биржевой спрос, а дальнейшее нон-стоп падение рынка себя исчерпало. Не добавила вчера позитива рынку и приостановка торгов на Мосбирже.

С технической точки зрения после высокого отскока индекса с годового дна вчерашняя коррекция из области сопротивления вполне понятна. Фундаментально пока ощущается нехватка драйверов роста — жесткая геополитика и ДКП ЦБ сдавливают спрос на акции. На фоне дефицита позитивных факторов возрастает корреляция Индекса МосБиржи, состоящего преимущественно из бумаг-экспортеров, с динамикой валюты.

Стоило инвалютам резко пойти в откат от двухмесячного максимума, и бенчмарк акций тоже провалился. Такое случается регулярно, но связи неустойчивы: появится монетарный позитив или послабление на внешнем контуре и рынок акций оправится даже без учета динамики инвалют. А пока индекс акций может продолжить копировать траекторию валютного курса.

По сути, сейчас рынок пребывает в боковике на минимумах 2024 г. и в рамках среднесрочного нисходящего тренда. В перспективе рынок будет выше — к началу осени возможен прорыв Индекса МосБиржи вверх с потенциалом на 3000 п. Годовой таргет бенчмарка предполагает +33% от текущих, но пока к этому нет триггера.

Про доллар. Ослабление рубля прервано. На пике локальной валютной паники, вызванной резким ухудшением ликвидности внебиржевой секции, доллар взлетал под 93. Накануне утром отмечалась повышенная вероятность завершения ралли инвалют с быстрой фиксацией курсов — все так и произошло. По данным ЦБ с внебиржевого рынка, доллар на 15 августа уже 90, дневной откат почти 3%.

На бирже тоже было волатильно: китайский юань в моменте прокалывал верхнюю границу летнего боковика, а пара CNY/RUB заскакивала выше 12,1. Оценки сводились к исчерпанию хода вверх и возврату курса под 12, то есть в русло привычного боковика. На закрытии: 11,94 и -1,2%.

Показательной была динамика срочного рынка. В последние дни фьючерсы торговались в сильной бэквордации, то есть курс контактов на валюту был ниже котировок спот. Это сигнализировало о скоротечности подъема инвалют на внебирже. Фьючерс на 1000 долларов США SiU4 на пике даже не кольнул 90 000, а на финише было уже 87 700.

Конечно, факторы временной слабости рубля могут вновь проявиться, но среднесрочная поддержка нацвалюты идет со стороны жесткой линии ЦБ по ставкам, нормативов экспортеров и бюджетного механизма. Поэтому обширной девальвации не ожидается, а потеря рынком ликвидности в моменте приводит к болезненным, но все же временным скачкам волатильности курса.

Бумаги в фокусе

• Интер РАО (+1,6%). Лучший результат на рынке среди компонентов индекса. Корпорация отчиталась за I полугодие 2024 г.: темп роста чистой прибыли выше темпа роста выручки — позитивно; отрицательный чистый долг снижается на фоне роста инвестпрограммы — не критично. Технически курс остается в летнем боковике с размытыми границами 3,6–4 руб. Сейчас, при цене чуть ниже 3,9 руб., больше вероятности движения на верхнее сопротивление. Бумаги не сильно ликвидные, что сдерживает активных трейдеров. Скорее, это инструмент для долгосрочных инвесторов — потенциал стоимости почти +50% и расчетные 5,8 руб.

• ФСК-Россети (+1,2%). Акции обновили максимумы месяца, в моменте был подскок под 0,104 руб. Ранее данный уровень сопротивления отмечался в качестве преграды перед 0,11. Пока не прошли, локального инерционного подъема не последовало. Возможно, еще все впереди. Это краткосрочная спекуляция пока не отменяет мрачного фундаментального взгляда — даунсайд в 60% и прогнозные 0,04 руб. сохраняются на фоне низкорентабельных инвестпрограмм и отсутствия дивидендов.

• Татнефть-ап (+1,2%). В моменте было +3% на фоне объявления дивидендов за I полугодие: 38,2 руб.; дивдоходность — 6,2%; последний день для покупки под выплаты — 7 октября. Технически бумаги в нисходящем торговом канале, сопротивление 620 руб. пока пройти не удается. Если вдруг получится, то верхняя граница формации на конец августа будет у 630 руб. Фундаментальный таргет — 920 руб., или свыше +50% от текущих.

• ПИК (-3,8%). Аутсайдер вчерашних торгов, но все относительно — ранее они были в лидерах. По нашим оценкам, должны были по инерции отработать взлет на 800 руб. Выполнено с запасом, после чего пошла активная коррекция на 780 руб.: здесь проходит динамическая поддержка, ранее имевшая статус сопротивления, поэтому локальное движение вниз может быть прервано.

• Мечел-ап (-3,5%). В своем репертуаре: очень волатильные бумаги резко меняют направление, как только общий сентимент ухудшается. На отскоке с недельного дна на 154 руб. в моменте было +8% и выше 166 руб., но вновь откат к 158 руб. Поддержка понятна, а пределы вверх до начала осени посчитаны.

• Сегежа (-3,2%). Бумаги вновь опустились на абсолютные исторические минимумы. Вчера было 2,15 руб. На фоне высокой долговой нагрузки корпорации в условиях роста ставок и неблагоприятной внешней конъюнктуры возникают опасения допэмиссии. Риск движения к круглым 2 руб. сохраняется, даже несмотря на перепроданность. Для того, чтобы «ловить дно», паттернов в лонг пока не просматривается.

На внешнем контуре

• В США: индексы прибавили еще полпроцента, их утренние фьючерсы в +0,3%, фактор глобального фондового поводыря потянет вверх ведомые рынки акций Азии и Европы. Инфляция в Штатах замедляется, вероятность сентябрьского снижения ключевой ставки ФРС стабильно 100%. Это перспективный фактор за рисковые активы и против доллара. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: рост индексов до процента, и в курсе европейских бумаг фактор АТР оценивается позитивно. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng поднимается в пределах полпроцента. Динамику японского рынка можно повторять через московский фьючерс NIKK, индекс Nikkei сегодня +1%.

• Нефть Brent откатила под $80. Обострения на ближневосточном направлении так и не произошло — риск-премия в барреле сократилась. Запасы сырой нефти от Минэнерго США возросли, перечеркнув предварительные оценки API на выбытие резервов, что и усилило позиции нефтемедведей. Техническая поддержка $80 пока должна устоять.

• Золото немного ослабло, но курс унции выше $2450 остается в области абсолютных вершин. Тренд вверх сохраняется с перспективой к круглым $2500. Для этого есть веские аргументы — максимальная вероятность монетарного разворота ФРС и неприкрытая слабость индекса доллара США DXY: 102,6 п., с которым у цены драгметалла исторически обратная корреляция.

• Газ NG вновь растет: фьючерс отработал откат под $2,15 и опять выше $2,2. Технически в августе состоялся разворот вверх и формируется локальный аптренд, но близость канального сопротивления призывает к бдительности. После недавних быстрых +10% и фиксации прибыли кеш все еще удерживается.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба