19 августа 2024 Финам

Со времени правления администрации Кеннеди в США было восемь рецессий, свидетельствуют данные Национального бюро экономических исследований. 5 раз акции теряли деньги после вычитания инфляции. Хуже того, ни один из приростов не был большим, но два падения были катастрофическими, пишет Джон Рекенталер в статье на Morningstar.

Средний показатель рецессии, показанный в крайнем правом столбце, составил реальные потери в размере 8,8%. Поэтому инвесторам следует избегать экономических спадов. Но как? Большинство индикаторов фондового рынка обманчивы, утверждает эксперт.

Что говорят исследования

Возможно, решение для прогнозирования рецессий, а не для ожидания их наступления, находится в руках экономистов. С 1968 года Федеральный резервный банк Филадельфии проводит регулярный опрос профессиональных прогнозистов. Среди вопросов — снизится ли реальный ВВП в следующем квартале. Джон Рекенталер выбрал 10 случаев, когда прогнозисты оценивали среднюю вероятность этого события в более 30%. В отличие от данных фондового рынка, экономисты выдали мало ложных тревог. Восемь раз их прогнозы рецессии совпадали с реальными событиями. Только в 1988 и 2022 годах они зря кричали «Волк!».

Проблема номер один

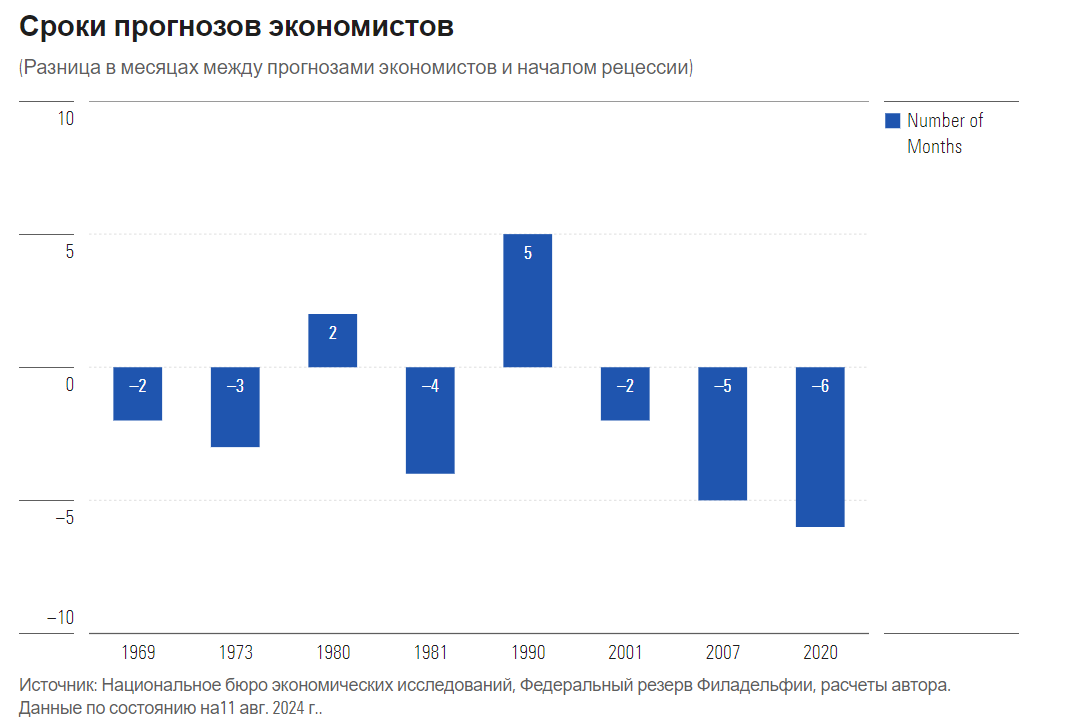

К сожалению, «соответствовало» не то же самое, что «точно совпало». На следующей диаграмме показано время, прошедшее между прогнозом и началом каждой рецессии. Положительный столбец указывает на то, что прогноз предшествовал событию, тогда как отрицательный столбец означает, что прогноз появился после начала спада.

Прогнозисты обычно «опаздывали на вечеринку». Если рынки были такими же медлительными, то не проблема, поскольку инвесторы все равно смогли бы избавиться от своих акций до того, как цены упали. Однако, если акции имеют тенденцию падать, когда начинается рецессия или, что еще хуже, до начала экономического спада, то прогнозы сбудутся после истечения срока их действия.

Проблема номер два

Рекенталер предлагает проверить это предположение, измерив, как акции вели себя в течение 12 месяцев до прогнозов экономистов.

Получается, что к тому времени, как экономисты ударяли в колокол, акции имели среднюю доходность после вычета инфляции в размере отрицательных 7,3% по сравнению с предыдущим годом, что почти соответствовало их полным потерям от рецессии. Более того, прогнозисты были скорее удачливы, чем проницательны во время своего лучшего выступления в 2020 году. Они так долго не предупреждали о рецессии, что когда они это сделали, акции уже выросли.

Выводы

Прогнозы экономистов о возможном снижении ВВП не помогли бы акционерам, если бы они интегрировали такую информацию в свои решения, подводит итоги Рекенталер. В большинстве случаев цены на акции опережали прогнозистов в плохих новостях, а это означало, что инвесторы, которые использовали такие прогнозы для изменения распределения своих активов, были, как говорится, «на день позже и на доллар меньше».

«То, что рецессия, как правило, не прогнозируема - хорошо известный факт, обоснованный во многих исследованиях. И это свойство нормальной экономики и нормальных экономистов. Полезность экономистов не в том, чтобы гадать на кофейной гуще. Экономисты помогают инвесторам решать проблему информационной асимметрии, проще говоря, своевременно узнавать существенную информацию для цен акций. Если это понимать, то и не будет разочарований», - комментирует статью профессор ВШЭ Александр Абрамов.

Средний показатель рецессии, показанный в крайнем правом столбце, составил реальные потери в размере 8,8%. Поэтому инвесторам следует избегать экономических спадов. Но как? Большинство индикаторов фондового рынка обманчивы, утверждает эксперт.

Что говорят исследования

Возможно, решение для прогнозирования рецессий, а не для ожидания их наступления, находится в руках экономистов. С 1968 года Федеральный резервный банк Филадельфии проводит регулярный опрос профессиональных прогнозистов. Среди вопросов — снизится ли реальный ВВП в следующем квартале. Джон Рекенталер выбрал 10 случаев, когда прогнозисты оценивали среднюю вероятность этого события в более 30%. В отличие от данных фондового рынка, экономисты выдали мало ложных тревог. Восемь раз их прогнозы рецессии совпадали с реальными событиями. Только в 1988 и 2022 годах они зря кричали «Волк!».

Проблема номер один

К сожалению, «соответствовало» не то же самое, что «точно совпало». На следующей диаграмме показано время, прошедшее между прогнозом и началом каждой рецессии. Положительный столбец указывает на то, что прогноз предшествовал событию, тогда как отрицательный столбец означает, что прогноз появился после начала спада.

Прогнозисты обычно «опаздывали на вечеринку». Если рынки были такими же медлительными, то не проблема, поскольку инвесторы все равно смогли бы избавиться от своих акций до того, как цены упали. Однако, если акции имеют тенденцию падать, когда начинается рецессия или, что еще хуже, до начала экономического спада, то прогнозы сбудутся после истечения срока их действия.

Проблема номер два

Рекенталер предлагает проверить это предположение, измерив, как акции вели себя в течение 12 месяцев до прогнозов экономистов.

Получается, что к тому времени, как экономисты ударяли в колокол, акции имели среднюю доходность после вычета инфляции в размере отрицательных 7,3% по сравнению с предыдущим годом, что почти соответствовало их полным потерям от рецессии. Более того, прогнозисты были скорее удачливы, чем проницательны во время своего лучшего выступления в 2020 году. Они так долго не предупреждали о рецессии, что когда они это сделали, акции уже выросли.

Выводы

Прогнозы экономистов о возможном снижении ВВП не помогли бы акционерам, если бы они интегрировали такую информацию в свои решения, подводит итоги Рекенталер. В большинстве случаев цены на акции опережали прогнозистов в плохих новостях, а это означало, что инвесторы, которые использовали такие прогнозы для изменения распределения своих активов, были, как говорится, «на день позже и на доллар меньше».

«То, что рецессия, как правило, не прогнозируема - хорошо известный факт, обоснованный во многих исследованиях. И это свойство нормальной экономики и нормальных экономистов. Полезность экономистов не в том, чтобы гадать на кофейной гуще. Экономисты помогают инвесторам решать проблему информационной асимметрии, проще говоря, своевременно узнавать существенную информацию для цен акций. Если это понимать, то и не будет разочарований», - комментирует статью профессор ВШЭ Александр Абрамов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба