26 августа 2024 Финам

Глобальные тенденции банковского сектора

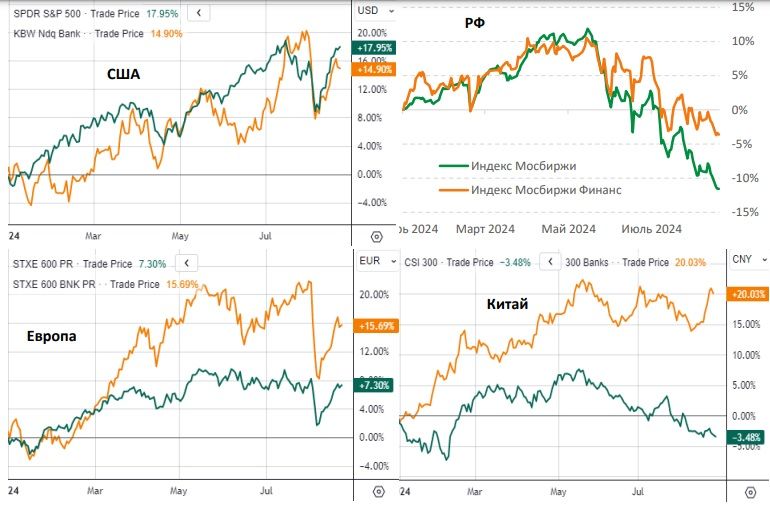

1. Акции банковского сектора в нынешнем году смотрятся в целом довольно уверенно. В США бумаги отрасли показали неплохой подъем, примерно на уровне индекса S&P 500, а в Европе и Китае существенно опередили широкий рынок. Исключением стала РФ, где бумаги кредиторов не смогли избежать недавней распродажи и вместе с рынком и ушли в минус с начала года.

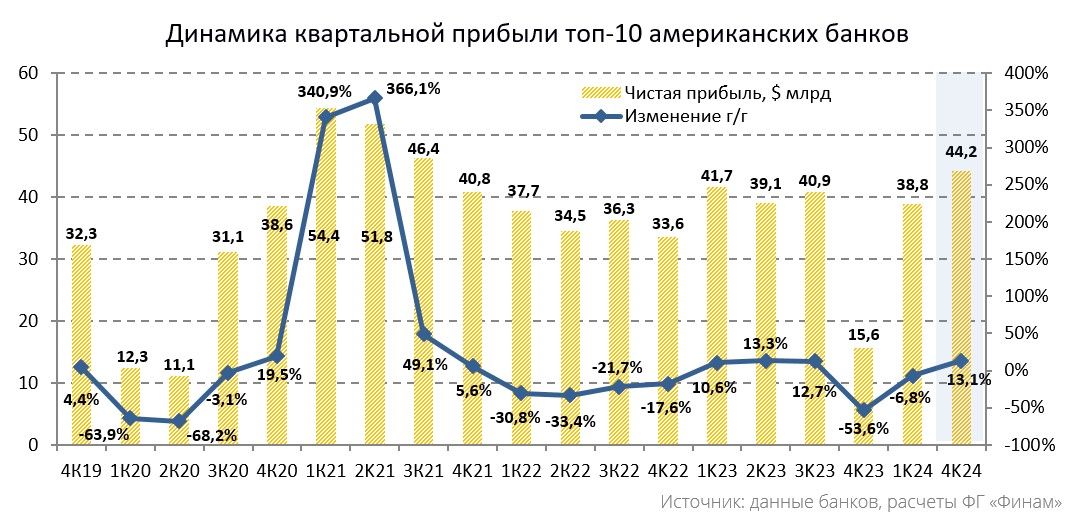

2. Финансовые результаты американских банков во II квартале оказались неплохими, с превышением прогнозов по прибыли и выручке у большинства ведущих кредиторов. Чистые процентные доходы банков оставались под давлением из-за ослабления показателя чистой процентной маржи на фоне опережающего роста стоимости фондирования, однако это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях. Тем временем результаты недавних стресс-тестов показали, что крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений. На таком фоне ряд банков объявили об увеличении дивидендов.

3. Мы с осторожным оптимизмом оцениваем перспективы банковского сектора Штатов. Несмотря на жесткую монетарную политику в стране и сохраняющиеся значительные риски, американская экономика демонстрирует неплохую устойчивость в нынешнем году. При этом на фоне сигналов продолжающегося ослабления инфляции в США на рынке усилились ожидания, что ФРС уже вскоре приступит к смягчению монетарной политики. Это должно будет снизить давление на чистую процентную маржу банков и ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

4. Несмотря на высокие процентные ставки в РФ и меры ЦБ по сдерживанию розничного кредитования, российские банки продолжают весьма уверенно чувствовать себя в финансовом плане. Так, чистая прибыль сектора в январе-июле составила 2,13 трлн руб., по данным ЦБ, увеличившись на 6% (г/г). По итогам всего текущего года российские банки, на наш взгляд, вряд ли повторят прошлогодний рекорд по прибыли, однако показатель, вероятно, будет весьма высоким по историческим меркам и второй год подряд превысит отметку 3 трлн руб. На таком фоне мы ждем повышения интереса инвесторов к акциям российских банков, особенно после их существенного снижения в последние недели.

5. На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике Поднебесной динамика основных финпоказателей банковского сектора КНР в этом году не выглядит впечатляющей. Банки продемонстрировали символический рост прибыли в I полугодии, хотя и сохранили высокое качество активов и устойчивые капитальные позиции. Мы подтверждаем позитивный долгосрочный взгляд на сектор. Мы ожидаем, что благодаря мерам стимулирования экономики со стороны властей темпы роста ВВП КНР в ближайшие годы продолжат уверенно превышать среднемировые, что поддержит финпоказатели банков. Однако в 2024 году ждать какого-то существенного улучшения, по-видимому, не приходится, поэтому наш среднесрочный взгляд на сектор нейтральный

Сравнение динамики банковского сектора ведущих стран с широким рынком

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции торгуются в основном в плюсе в этом году

Акции банковского сектора в целом чувствуют себя весьма неплохо в нынешнем году, хотя их динамика относительно широких рынков отличается в разных регионах. В США банковские акции показали неплохой подъем, примерно на уровне индекса S&P 500, на фоне устойчивости американской экономики и ожиданий скорого начала смягчения монетарной политики Федрезервом. Между тем в Европе и Китае банки показывают опережающий рост. В первом случае драйверами стали снижения ключевых ставок ЕЦБ и некоторыми другими ведущими европейскими центробанками, во втором — ожидания, что ВВП Поднебесной сохранит в этом году высокие темпы роста на фоне мер властей по стимулированию экономики и рынков. Между тем бумаги российских кредиторов, несмотря на сохраняющуюся недооцененность и ожидания неплохих финансовых результатов в этом году, не смогли избежать существенного снижения в последние месяцы вместе с широким рынком и ушли в минус с начала года.

США: финансовое положение банков остается прочным

Американские банки продолжают довольно уверенно смотреться в финансовом плане в этом году, несмотря на по-прежнему непростую экономическую ситуацию в Штатах и жесткую монетарную политику ФРС. Суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и CapitalOneFinancial, на которые приходится порядка 60-70% всей прибыли и активов банковского сектора Штатов), во II квартале выросла на 13,1% (г/г) до $44,2 млрд руб. Однако такая динамика была в значительной степени обусловлена существенными разовыми доходами отдельных банков, без их учета увеличение прибыли составило весьма скромные 0,3% (г/г). Тем не менее надо отметить, что позитивная динамика совокупного финансового результата была зафиксирована впервые за три квартала. Отметим также, что показатели EPS большинства указанных банков заметно превзошли среднерыночные ожидания, что оказывало поддержку их акциям после публикации отчетности.

Скорректированная выручка топ-10 банков в отчетном периоде повысилась лишь на 3,4% (г/г) до $163,9 млрд. Чистый процентный доход уменьшился на 0,9% (г/г), поскольку умеренное увеличение кредитования было нивелировано продолжающимся снижением показателя чистой процентной маржи (на 12 б.п. до 2,57% в среднем по рассматриваемым банкам). Между тем это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях на фоне увеличения числа и объемов размещений акций и облигаций в мире, а также дальнейшего постепенного восстановления активности на рынке слияний и поглощений. Так, по данным исследовательской фирмы Dealogic, общий глобальный объем сделок M&A, подписанных во II квартале, повысился на 3,7% (г/г) до $769,1 млрд. Кроме того, на фоне достаточно благоприятной ситуации на мировых финансовых рынках банки отчитались об увеличении доходов от торговых операций.

Совокупные операционные расходы ведущих банков США во II квартале выросли на 3,8% (г/г) до $101,7 млрд, то есть несколько быстрее инфляции. Между тем заметное давление на прибыль оказал ощутимый рост расходов на кредитный риск — на 14,1% (г/г) и на 28,8% (кв/кв) до $13,8 млрд. Руководители банков в ходе пресс-конференций после публикации квартальных отчетностей предупреждали о сохраняющихся рисках, связанных с не до конца понятными последствиями беспрецедентного по масштабу монетарного ужесточения в мире, все еще значительными проинфляционными факторами, сложной геополитической обстановкой.

Тем не менее капитальная позиция кредиторов остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,4 п.п. до 12,6%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Как результат, банки продолжают направлять значительные средства на выплаты акционерам.

Об устойчивости финансового положения ведущих представителей банковского сектора Штатов говорят результаты последних стресс-тестов, опубликованные Федрезервом в конце июня. Согласно им, крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений. Стрессовый сценарий подразумевал, в частности, рост безработицы в стране в стране до 10%, падение цен на коммерческую недвижимость на 40%, на жилую — на 36%. В таком случае суммарный убыток 31 ведущего банка страны может составить $685 млрд, а совокупный коэффициент CET1 просядет на 2,8 п.п. до 9,9%, но останется ощутимо выше минимально допустимого уровня.

Сразу после выхода результатов стресс-тестов некоторые крупные банки объявили о повышении дивидендов. Отметим, что дивидендная доходность акций ведущих банков Штатов составляет в среднем 3,3% и значительно превышает показатель для индекса S&P500 (порядка 1,7%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся значительные проинфляционные риски, жесткую монетарную политику ФРС, повышенную геополитическую напряженность, американская экономика демонстрирует устойчивость благодаря по-прежнему неплохой ситуации на рынке труда и стабильности потребительских расходов. При этом риски возникновения рецессии так и не оправдались, несмотря на определенное ухудшение ряда экономических данных. Согласно предварительной официальной оценке, темпы роста ВВП Штатов во II квартале ускорились до 2,8% (кв/кв) в пересчете на годовые темпы с 1,4% в I квартале. А по итогам всего 2024 года экономика США, по последнему прогнозу МВФ, вырастет на 2,6% после подъема на 2,5% в прошлом году, хотя в следующем году подъем, как ожидается, и замедлится до 1,9%. Сохраняющиеся неплохие темпы экономического роста продолжат оказывать поддержку банковскому бизнесу.

Тем временем статданные последних месяцев указывают на продолжающееся замедление инфляции в США. Это усиливает ожидания, что Федрезерву в итоге удастся осуществить мягкую посадку экономики, то есть побороть высокую инфляцию без какого-то значимого экономического спада. На таком фоне, учитывая также достаточно голубиные последние заявления многих представителей ФРС, рынки, согласно инструменту FedWatch от CMEGroup, ожидают трех снижений ключевой ставки в стране до конца года, первое из которых — на 25 б.п. или 50 б.п. — с большой вероятностью произойдет уже в сентябре. Это должно будет снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 по итогам 2024 года вырастет на 14,9% при увеличении выручки на 5,4%.

Риски для сектора связаны с возможным новым существенным ухудшением экономической и рыночной конъюнктуры, что приведет к снижению активности клиентов и спроса на продукты и услуги банков, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию. Что касается предстоящих президентских выборов в США, мы не ожидаем какого-то существенного влияния их результата на американские банки. Хотя, возможно, победа Дональда Трампа была бы несколько более предпочтительной, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере.

После заметного повышения с начала года акции большинства находящихся в нашем покрытии банков США достигли целевых цен. При этом среди американских финкомпаний мы по-прежнему считаем привлекательными для среднесрочных покупок акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за III квартал 2024 финансового года с окончанием 30 июня была неплохой. Выручка повысилась на 9,6% (г/г) до $8,92 млрд, а скорректированная прибыль на акцию поднялась на 12% (г/г) до $2,42. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. При этом, несмотря на сохраняющуюся экономическую неопределенность и повышенные геополитические риски, руководство компания подтвердило свои достаточно оптимистичные прогнозы на весь 2024 фингод. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет порядка 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $319, что предполагает потенциал роста 19%.

РФ: сложная операционная среда пока не мешает банкам улучшать финпоказатели

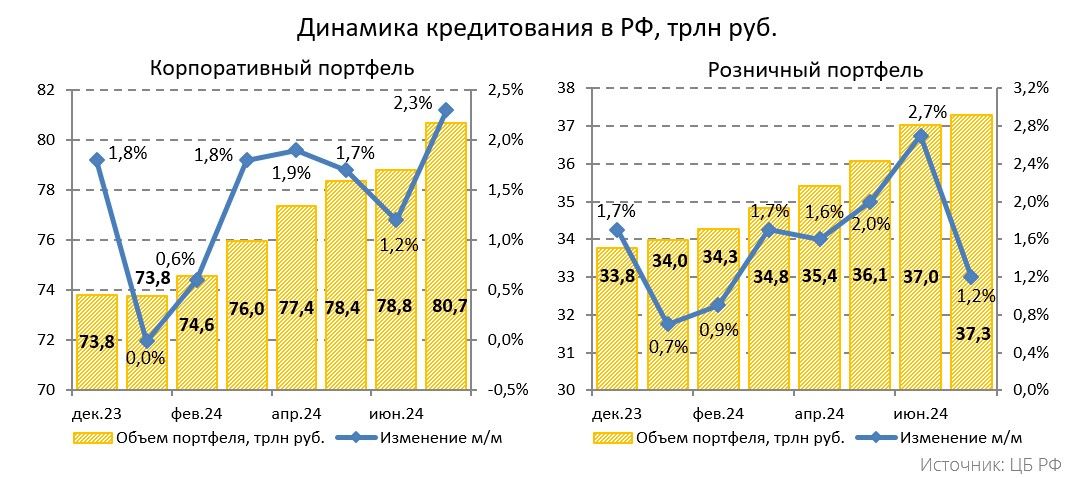

На фоне в целом довольно благоприятной ситуации в российской экономике (ВВП страны в I полугодии 2024 года, по оценке Минэкономразвития, вырос на 4,7 (г/г)) российский банковский сектор продолжает весьма успешно развиваться. Несмотря на высокие процентные ставки, оказывающие определенное давление на динамику кредитования и чистую процентную маржу банков, суммарная чистая прибыль отечественных кредиторов в январе-июле, по данным ЦБ РФ, увеличилась на 6% (г/г) до 2,13 трлн руб. Кредитные портфели банков существенно выросли за последние год, и это позволяет им продолжать генерировать достаточно высокие доходы по основным направлениям деятельности при неплохом контроле над операционными расходами и сдержанной стоимости риска.

Активы российского банковского сектора за конец июля 2024 года составили 180,6 трлн руб., увеличившись с начала года на 8,2% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся расширением кредитования. Корпоративный кредитный портфель российских банков за первые 7 месяцев этого года увеличился на 10% до 80,7 трлн руб., причем помесячные темпы подъема ощутимо ускорились в июле. Это было обусловлено сохраняющейся потребностью предприятий в финансировании текущей деятельности и инвестиционных проектов в рамках трансформации экономики, продолжающимся замещением внешнего долга компаний. Заметная доля прироста пришлась на застройщиков в рамках проектного финансирования строительства жилья. Как отметили в ЦБ, способность компаний обслуживать значительную задолженность поддерживается ростом их прибылей на фоне в целом благоприятных цен на сырье на международных рынках, а также повышенной активности на внутреннем рынке, что в том числе обеспечивается госзаказами.

Портфель кредитов физлицам российских банков за январь-июль вырос на 11,3% до 37,3 трлн руб., причем в июле темпы роста резко ослабли на фоне завершения госпрограммы льготной ипотеки и ужесточения условий по «семейной ипотеке». В результате объем ипотечных выдач в прошлом месяце упал в 2,2 раза (м/м) до 356 млрд руб. (в том числе выдачи ипотеки с господдержкой рухнули почти в 4 раза до 179 млрд руб.), а прирост ипотечных портфелей банков замедлился до 0,7% (м/м) с ажиотажных 3,1% в июне.

В ближайшие месяцы можно ожидать некоторого восстановления объема выдач, поскольку банки и заемщики будут постепенно адаптироваться к новым условиям, в частности, к отсутствию массовой льготной ипотеки. Банки, вероятно, будут стремиться по максимуму выдавать ипотеку по оставшимся программам с господдержкой. Кроме того, можно ожидать увеличения числа совместных ипотечных программ банков и застройщиков, в рамках которых последние будут частично субсидировать ставку по займу. Однако избежать существенного спада по итогам всего текущего года вряд ли удастся. По прогнозу директора департамента банковского регулирования и аналитики Банка России Александра Данилова, выдачи ипотеки в РФ в 2024 году окажутся сопоставимыми с результатом 2022 года и составят 4,8 трлн руб. против 7,8 трлн руб. в 2023 году.

Необеспеченное потребительское кредитование за 7 месяцев выросло на 11,3%, причем в июле подъем замедлился до 1,4% (м/м) с 2% в предыдущие два месяца. Это было обусловлено как снижением спроса на кредиты из-за высоких ставок, так и снижением банками предложения из-за ужесточения регулирования. В частности, с 1 июля были повышены надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью 25-40%, а также были дополнительно понижены макропруденциальные лимиты по потребкредитам, выдаваемых сильно закредитованным гражданам. Тем не менее в ЦБ по-прежнему считают текущие темпы роста потребительского кредитования высокими, связывая это с ростом доходов граждан, благодаря чему сохраняется высокая потребительская активность. Кроме того, значительный объем выдач приходится на сегмент кредитных карт, где ставки всегда были высокими и поэтому не такими чувствительными к росту ключевой ставки.

Кредитное качество пока остается стабильным и свидетельствует о неплохой платежной дисциплине заемщиков. Так, доля проблемных кредитов в корпоративном портфеле на конец июня составила 4,9% против 5,2% в начале года, в розничном — 4,1%, уменьшившись на 0,1 п.п. за 6 месяцев. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,2 п.п. до 7,6%. Тем не менее в ЦБ отмечают признаки ухудшения обслуживания потребкредитов, выданных в период ужесточения ДКП, которые стали заметно чаще выходить на просрочку. В связи с этим для ограничения роста закредитованности населения регулятор с 1 сентября распространит повышение макронадбавок практически на все категории потребкредитов, в том числе с низкими показателями полной стоимости и выдаваемые гражданам с невысокой долговой нагрузкой.

Что касается фондирования, средства юридических лиц в российских банках в январе-июле увеличились на 3,1% до 54,8 трлн руб. Средства населения (без учета счетов эскроу) выросли на 11,8% до 50,4 трлн руб., причем основной прирост пришелся на срочные вклады, которые продолжают пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу июля средняя максимальная ставка по вкладам в топ-10 ведущих российских банках превысила 17%). Ощутимую часть прироста также обеспечила капитализация процентов по уже открытым депозитам.

Ожидания

Несмотря на сохранение значительных экономических, геополитических и других рисков, мы ожидаем достаточно сильных финансовых результатов от российских банков по итогам 2024 года. Хотя повторить рекорд по прибыли прошлого года (3,3 трлн руб.) сектору все же вряд ли удастся.

Темпы роста российской экономики во II полугодии, как ожидается, заметно замедлятся, тем не менее по итогам всего текущего года подъем ВВП страны должен составить весьма значительные 3,5-4%. Это продолжит оказывать поддержку банковскому бизнесу.

В то же время монетарная политика Банка России на фоне более устойчивой, чем предполагалось, инфляции, вероятно, будет оставаться жесткой в течение продолжительного времени. В конце июля ЦБ после полугодового перерыва поднял ключевую ставку с 16% до 18% годовых, при этом регулятор не исключил возможность ее дальнейшего повышения на последующих заседаниях. Как результат, переход центробанка к смягчению политики теперь ожидается лишь ближе к середине 2025 года. В связи с этим чистая процентная маржа банков продолжит находиться под давлением со стороны высокой стоимости фондирования, а повышенные процентные ставки в сочетании с ужесточением регулирования розничного сегмента будут и далее замедлять кредитование. По нашим оценкам, темпы роста корпоративного кредитования в этом году ослабнут до 13-14% с 20,1% в 2023 году, розничного — до 14-16% с 26,5%. Однако высокая база доходных активов должна будет позволить банкам сохранить достаточно высокий уровень процентных и комиссионных доходов.

В то же время на фоне замедления экономического роста в стране, значительной закредитованности части заемщиков и высоких кредитных ставок вероятен определенный рост расходов на резервирование. Кроме того, мы ожидаем продолжения быстрого увеличения операционных расходов, в том числе из-за роста трат на персонал, а также инвестиций в технологии и трансформацию бизнеса.

Учитывая вышесказанное, мы ждем определенного ослабления финпоказателей российских банков в предстоящие месяцы. Тем не менее по итогам всего 2024 года банковская прибыль, на наш взгляд, имеет хорошие шансы второй год подряд превысить отметку 3 трлн руб. Поэтому мы рассчитываем на повышение интереса инвесторов к акциям ведущих кредиторов страны, которые по-прежнему торгуются с заметным дисконтом по мультипликаторам к аналогам EM и собственным историческим значениям.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

После существенной просадки в последние месяцы вместе с широким рынком акции многих российских финкомпаний выглядят весьма интересными для долгосрочных инвестиций. При этом в банковском секторе РФ нашим фаворитом остаются обыкновенные акции «Сбера», ведущего кредитора страны. Недавно «Сбер» подвел неплохие итоги Iполугодия 2024 года, в котором его чистая прибыль увеличилась на 10,7% (г/г) до 816,1 млрд руб. при рентабельности капитала на довольно высоком уровне 25%. Этому поспособствовали заметный подъем чистых процентных и комиссионных доходов на фоне органического роста бизнеса, существенное снижение расходов на кредитный риск и неплохой контроль над операционными расходами. При этом руководство банка улучшило прогнозы по ряду финансовых метрик на весь текущий год. Мы ожидаем, что «Сбер» продолжит демонстрировать положительную динамику прибыли в ближайшие годы, а прочная капитальная позиция позволит ему и далее наращивать дивидендные выплаты. По нашей оценке, по итогам 2024 года дивиденд может составить 35,9 руб. на акцию каждого типа, что соответствует достаточно высокой для столь крупной голубой фишки дивдоходности 13,8%. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом около 37%.

Кроме того, мы позитивно оцениваем перспективы акций «ТКС Холдинга», материнской структуры «Т-Банка». Благодаря сильному бренду и эффективной бизнес-модели «ТКС Холдинг» показывает весьма уверенные финансовые результаты в этом году. Так, чистая прибыль во II квартале увеличилась на 15% (г/г) до 23,5 млрд руб., при высоком значении ROE на уровне 32%, чему способствовал существенный рост доходов по основным направлениям деятельности. Несмотря на сложные внешние факторы в виде растущих рыночных процентных ставок и ужесточения регулирования розничного кредитования, руководство «ТКС Холдинга» сохранило прогноз по росту чистой прибыли в 2024 году более чем на 30%. Кроме того, компания приняла новую дивидендную политику, предполагающую выплаты в размере до 30% чистой прибыли за год. В долгосрочной перспективе драйвером роста финпоказателей «ТКС Холдинга» должна стать интеграция в состав группы Росбанка. Благодаря сделке «ТКС Холдинг» приобретет экспертизу в корпоративном банкинге. При этом объединенный банк станет более масштабным и диверсифицированным, возможна реализация эффектов синергии. Наша целевая цена для акций «ТКС Холдинга» на уровне 3509,7 руб. предполагает апсайд в размере 36%, рейтинг — «Покупать».

Китай: финпоказатели банков КНР страдают от мягкой ДКП в стране и сложностей в экономике

На фоне мягкой монетарной политики китайского ЦБ и довольно медленного восстановления потребительской активности в КНР динамика доходов банковского сектора страны в этом году выглядит довольно скромно. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в I полугодии увеличилась лишь на 0,4% (г/г) до 1,3 трлн юаней (примерно $180 млрд), при этом показатель ROE уменьшился до 8,9% с 9,7% в первой половине 2023 года. В то же время суммарный объем активов сектора вырос на 6,6% (г/г) и достиг 433,1 трлн юаней ($59,6 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец июня составила 1,56% против 1,59% в начале текущего года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за полугодие увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Динамика китайской экономики в 2024 году выглядит неоднозначно. В I квартале ВВП страны увеличился на внушительные 5,3% (г/г), однако во II квартале темпы роста замедлились до минимальных с начала 2023 года 4,7% (г/г) и оказались заметно ниже ожиданий. Между тем последние статданные внушают некоторый оптимизм. Так, инфляция в Китае в июле разогналась до максимальных с февраля 0,5% (г/г), а рост розничных продаж ускорился до 2,7% (г/г) с 2% в июне, что может говорить о постепенной активизации потребительских расходов. Темпы роста промпроизводства несколько замедлились, до 5,1% (г/г) с июньских 5,3%, но остаются достаточно высокими. Учитывая недавнее неожиданное смягчение монетарной политики Народным банком КНР, мы считаем, что власти Поднебесной все же смогут в этом году достичь своей цели по росту экономики (около 5%).

В ближайшие годы темпы экономического подъема в Китае, как ожидается, замедлятся до 4,5-5%, однако продолжат уверенно превышать среднемировые (согласно последнему прогнозу МВФ, глобальный ВВП в текущем году вырастет на 3,2%, в 2025 году — на 3,3%). При этом благодаря по-прежнему низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Поэтому мы бы не исключали положительные сюрпризы в будущих экономических данных.

На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели китайских банков. Хотя в 2024 году ждать какого-то существенного улучшения не приходится. В частности, согласно консенсус-прогнозу Reuters, чистая прибыль шести ведущих госбанков Поднебесной (ICBC, Agricultural Bank of China, China Construction Bank, Bank of China, Bank of Communications и Postal Savings Bank of China) по итогам текущего года снизится на 2,1% при сокращении выручки на 1,2%.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, непростыми отношениями между Пекином и Вашингтоном, геополитической напряженностью вокруг Тайваня. Кроме того, низкие процентные ставки будут продолжать оказывать давление на чистый процентный доход банков. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему низкими оценочными коэффициентами акций китайских кредиторов (в среднем 4,2 годовых прибылей по топ-6) и их достаточно высокой дивидендной доходностью (в среднем 7,1% по топ-6).

С учетом заметного роста в этом году и довольно слабых ожиданий по сектору мы продолжаем нейтрально оценивать перспективы акций китайских банков. При этом среди бумаг финкомпаний, торгующихся в Гонконге, мы по-прежнему считаем интересными акции Hong Kong Exchanges and Clearing (HKEX), одной из крупнейших биржевых площадок мира. Благодаря гибкой и эффективной бизнес-модели HKEX довольно уверенно чувствует себя в финансовом плане, несмотря на сохраняющиеся сложности в экономике и на финансовых рынках Поднебесной. Так, выручка компании во II квартале 2024 года выросла на 8% (г/г) до 5,42 млрд HKD, чистая прибыль — на 9% (г/г) до 3,16 млрд HKD, что было обусловлено заметным увеличением объемов торгов и активности в сфере IPO. Темпы роста экономики КНР в ближайшие годы, как ожидается, продолжат уверенно превышать среднемировые. Учитывая, что китайские акции выглядят относительно недорогими по мультипликаторам, можно рассчитывать на дальнейшее постепенное восстановление интереса глобальных инвесторов к ним. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что согласно дивидендной политике HKEX стремится направлять на дивиденды 90% прибыли. Дивидендная доходность акций составляет 3,4% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг по акциям HKEX — «Покупать» с целевой ценой 307,4 HKD, что предполагает потенциал роста 33%.

1. Акции банковского сектора в нынешнем году смотрятся в целом довольно уверенно. В США бумаги отрасли показали неплохой подъем, примерно на уровне индекса S&P 500, а в Европе и Китае существенно опередили широкий рынок. Исключением стала РФ, где бумаги кредиторов не смогли избежать недавней распродажи и вместе с рынком и ушли в минус с начала года.

2. Финансовые результаты американских банков во II квартале оказались неплохими, с превышением прогнозов по прибыли и выручке у большинства ведущих кредиторов. Чистые процентные доходы банков оставались под давлением из-за ослабления показателя чистой процентной маржи на фоне опережающего роста стоимости фондирования, однако это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях. Тем временем результаты недавних стресс-тестов показали, что крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений. На таком фоне ряд банков объявили об увеличении дивидендов.

3. Мы с осторожным оптимизмом оцениваем перспективы банковского сектора Штатов. Несмотря на жесткую монетарную политику в стране и сохраняющиеся значительные риски, американская экономика демонстрирует неплохую устойчивость в нынешнем году. При этом на фоне сигналов продолжающегося ослабления инфляции в США на рынке усилились ожидания, что ФРС уже вскоре приступит к смягчению монетарной политики. Это должно будет снизить давление на чистую процентную маржу банков и ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

4. Несмотря на высокие процентные ставки в РФ и меры ЦБ по сдерживанию розничного кредитования, российские банки продолжают весьма уверенно чувствовать себя в финансовом плане. Так, чистая прибыль сектора в январе-июле составила 2,13 трлн руб., по данным ЦБ, увеличившись на 6% (г/г). По итогам всего текущего года российские банки, на наш взгляд, вряд ли повторят прошлогодний рекорд по прибыли, однако показатель, вероятно, будет весьма высоким по историческим меркам и второй год подряд превысит отметку 3 трлн руб. На таком фоне мы ждем повышения интереса инвесторов к акциям российских банков, особенно после их существенного снижения в последние недели.

5. На фоне мягкой монетарной политики китайского ЦБ и сохраняющихся сложностей в экономике Поднебесной динамика основных финпоказателей банковского сектора КНР в этом году не выглядит впечатляющей. Банки продемонстрировали символический рост прибыли в I полугодии, хотя и сохранили высокое качество активов и устойчивые капитальные позиции. Мы подтверждаем позитивный долгосрочный взгляд на сектор. Мы ожидаем, что благодаря мерам стимулирования экономики со стороны властей темпы роста ВВП КНР в ближайшие годы продолжат уверенно превышать среднемировые, что поддержит финпоказатели банков. Однако в 2024 году ждать какого-то существенного улучшения, по-видимому, не приходится, поэтому наш среднесрочный взгляд на сектор нейтральный

Сравнение динамики банковского сектора ведущих стран с широким рынком

Наши текущие рейтинги по акциям отраслевых эмитентов

Банковские акции торгуются в основном в плюсе в этом году

Акции банковского сектора в целом чувствуют себя весьма неплохо в нынешнем году, хотя их динамика относительно широких рынков отличается в разных регионах. В США банковские акции показали неплохой подъем, примерно на уровне индекса S&P 500, на фоне устойчивости американской экономики и ожиданий скорого начала смягчения монетарной политики Федрезервом. Между тем в Европе и Китае банки показывают опережающий рост. В первом случае драйверами стали снижения ключевых ставок ЕЦБ и некоторыми другими ведущими европейскими центробанками, во втором — ожидания, что ВВП Поднебесной сохранит в этом году высокие темпы роста на фоне мер властей по стимулированию экономики и рынков. Между тем бумаги российских кредиторов, несмотря на сохраняющуюся недооцененность и ожидания неплохих финансовых результатов в этом году, не смогли избежать существенного снижения в последние месяцы вместе с широким рынком и ушли в минус с начала года.

США: финансовое положение банков остается прочным

Американские банки продолжают довольно уверенно смотреться в финансовом плане в этом году, несмотря на по-прежнему непростую экономическую ситуацию в Штатах и жесткую монетарную политику ФРС. Суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и CapitalOneFinancial, на которые приходится порядка 60-70% всей прибыли и активов банковского сектора Штатов), во II квартале выросла на 13,1% (г/г) до $44,2 млрд руб. Однако такая динамика была в значительной степени обусловлена существенными разовыми доходами отдельных банков, без их учета увеличение прибыли составило весьма скромные 0,3% (г/г). Тем не менее надо отметить, что позитивная динамика совокупного финансового результата была зафиксирована впервые за три квартала. Отметим также, что показатели EPS большинства указанных банков заметно превзошли среднерыночные ожидания, что оказывало поддержку их акциям после публикации отчетности.

Скорректированная выручка топ-10 банков в отчетном периоде повысилась лишь на 3,4% (г/г) до $163,9 млрд. Чистый процентный доход уменьшился на 0,9% (г/г), поскольку умеренное увеличение кредитования было нивелировано продолжающимся снижением показателя чистой процентной маржи (на 12 б.п. до 2,57% в среднем по рассматриваемым банкам). Между тем это было с избытком компенсировано существенным ростом поступлений в инвестбанковских подразделениях на фоне увеличения числа и объемов размещений акций и облигаций в мире, а также дальнейшего постепенного восстановления активности на рынке слияний и поглощений. Так, по данным исследовательской фирмы Dealogic, общий глобальный объем сделок M&A, подписанных во II квартале, повысился на 3,7% (г/г) до $769,1 млрд. Кроме того, на фоне достаточно благоприятной ситуации на мировых финансовых рынках банки отчитались об увеличении доходов от торговых операций.

Совокупные операционные расходы ведущих банков США во II квартале выросли на 3,8% (г/г) до $101,7 млрд, то есть несколько быстрее инфляции. Между тем заметное давление на прибыль оказал ощутимый рост расходов на кредитный риск — на 14,1% (г/г) и на 28,8% (кв/кв) до $13,8 млрд. Руководители банков в ходе пресс-конференций после публикации квартальных отчетностей предупреждали о сохраняющихся рисках, связанных с не до конца понятными последствиями беспрецедентного по масштабу монетарного ужесточения в мире, все еще значительными проинфляционными факторами, сложной геополитической обстановкой.

Тем не менее капитальная позиция кредиторов остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) за год увеличилось на 0,4 п.п. до 12,6%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Как результат, банки продолжают направлять значительные средства на выплаты акционерам.

Об устойчивости финансового положения ведущих представителей банковского сектора Штатов говорят результаты последних стресс-тестов, опубликованные Федрезервом в конце июня. Согласно им, крупнейшие банки США могут пережить серьезный спад в американской экономике без снижения показателей достаточности капитала ниже критических значений. Стрессовый сценарий подразумевал, в частности, рост безработицы в стране в стране до 10%, падение цен на коммерческую недвижимость на 40%, на жилую — на 36%. В таком случае суммарный убыток 31 ведущего банка страны может составить $685 млрд, а совокупный коэффициент CET1 просядет на 2,8 п.п. до 9,9%, но останется ощутимо выше минимально допустимого уровня.

Сразу после выхода результатов стресс-тестов некоторые крупные банки объявили о повышении дивидендов. Отметим, что дивидендная доходность акций ведущих банков Штатов составляет в среднем 3,3% и значительно превышает показатель для индекса S&P500 (порядка 1,7%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих банков США. Несмотря на сохраняющиеся значительные проинфляционные риски, жесткую монетарную политику ФРС, повышенную геополитическую напряженность, американская экономика демонстрирует устойчивость благодаря по-прежнему неплохой ситуации на рынке труда и стабильности потребительских расходов. При этом риски возникновения рецессии так и не оправдались, несмотря на определенное ухудшение ряда экономических данных. Согласно предварительной официальной оценке, темпы роста ВВП Штатов во II квартале ускорились до 2,8% (кв/кв) в пересчете на годовые темпы с 1,4% в I квартале. А по итогам всего 2024 года экономика США, по последнему прогнозу МВФ, вырастет на 2,6% после подъема на 2,5% в прошлом году, хотя в следующем году подъем, как ожидается, и замедлится до 1,9%. Сохраняющиеся неплохие темпы экономического роста продолжат оказывать поддержку банковскому бизнесу.

Тем временем статданные последних месяцев указывают на продолжающееся замедление инфляции в США. Это усиливает ожидания, что Федрезерву в итоге удастся осуществить мягкую посадку экономики, то есть побороть высокую инфляцию без какого-то значимого экономического спада. На таком фоне, учитывая также достаточно голубиные последние заявления многих представителей ФРС, рынки, согласно инструменту FedWatch от CMEGroup, ожидают трех снижений ключевой ставки в стране до конца года, первое из которых — на 25 б.п. или 50 б.п. — с большой вероятностью произойдет уже в сентябре. Это должно будет снизить давление на чистую процентную маржу банков, а также ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Надо отметить, что рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 по итогам 2024 года вырастет на 14,9% при увеличении выручки на 5,4%.

Риски для сектора связаны с возможным новым существенным ухудшением экономической и рыночной конъюнктуры, что приведет к снижению активности клиентов и спроса на продукты и услуги банков, увеличению убытков от переоценки инвестиционных портфелей, негативному влиянию на капитальную позицию. Что касается предстоящих президентских выборов в США, мы не ожидаем какого-то существенного влияния их результата на американские банки. Хотя, возможно, победа Дональда Трампа была бы несколько более предпочтительной, учитывая его заявления о приверженности снижению налогов в стране и ослаблению регулирования, в том числе в финансовой сфере.

После заметного повышения с начала года акции большинства находящихся в нашем покрытии банков США достигли целевых цен. При этом среди американских финкомпаний мы по-прежнему считаем привлекательными для среднесрочных покупок акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за III квартал 2024 финансового года с окончанием 30 июня была неплохой. Выручка повысилась на 9,6% (г/г) до $8,92 млрд, а скорректированная прибыль на акцию поднялась на 12% (г/г) до $2,42. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. При этом, несмотря на сохраняющуюся экономическую неопределенность и повышенные геополитические риски, руководство компания подтвердило свои достаточно оптимистичные прогнозы на весь 2024 фингод. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет порядка 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $319, что предполагает потенциал роста 19%.

РФ: сложная операционная среда пока не мешает банкам улучшать финпоказатели

На фоне в целом довольно благоприятной ситуации в российской экономике (ВВП страны в I полугодии 2024 года, по оценке Минэкономразвития, вырос на 4,7 (г/г)) российский банковский сектор продолжает весьма успешно развиваться. Несмотря на высокие процентные ставки, оказывающие определенное давление на динамику кредитования и чистую процентную маржу банков, суммарная чистая прибыль отечественных кредиторов в январе-июле, по данным ЦБ РФ, увеличилась на 6% (г/г) до 2,13 трлн руб. Кредитные портфели банков существенно выросли за последние год, и это позволяет им продолжать генерировать достаточно высокие доходы по основным направлениям деятельности при неплохом контроле над операционными расходами и сдержанной стоимости риска.

Активы российского банковского сектора за конец июля 2024 года составили 180,6 трлн руб., увеличившись с начала года на 8,2% с исключением влияния валютной переоценки, что было в значительной степени обусловлено продолжающимся расширением кредитования. Корпоративный кредитный портфель российских банков за первые 7 месяцев этого года увеличился на 10% до 80,7 трлн руб., причем помесячные темпы подъема ощутимо ускорились в июле. Это было обусловлено сохраняющейся потребностью предприятий в финансировании текущей деятельности и инвестиционных проектов в рамках трансформации экономики, продолжающимся замещением внешнего долга компаний. Заметная доля прироста пришлась на застройщиков в рамках проектного финансирования строительства жилья. Как отметили в ЦБ, способность компаний обслуживать значительную задолженность поддерживается ростом их прибылей на фоне в целом благоприятных цен на сырье на международных рынках, а также повышенной активности на внутреннем рынке, что в том числе обеспечивается госзаказами.

Портфель кредитов физлицам российских банков за январь-июль вырос на 11,3% до 37,3 трлн руб., причем в июле темпы роста резко ослабли на фоне завершения госпрограммы льготной ипотеки и ужесточения условий по «семейной ипотеке». В результате объем ипотечных выдач в прошлом месяце упал в 2,2 раза (м/м) до 356 млрд руб. (в том числе выдачи ипотеки с господдержкой рухнули почти в 4 раза до 179 млрд руб.), а прирост ипотечных портфелей банков замедлился до 0,7% (м/м) с ажиотажных 3,1% в июне.

В ближайшие месяцы можно ожидать некоторого восстановления объема выдач, поскольку банки и заемщики будут постепенно адаптироваться к новым условиям, в частности, к отсутствию массовой льготной ипотеки. Банки, вероятно, будут стремиться по максимуму выдавать ипотеку по оставшимся программам с господдержкой. Кроме того, можно ожидать увеличения числа совместных ипотечных программ банков и застройщиков, в рамках которых последние будут частично субсидировать ставку по займу. Однако избежать существенного спада по итогам всего текущего года вряд ли удастся. По прогнозу директора департамента банковского регулирования и аналитики Банка России Александра Данилова, выдачи ипотеки в РФ в 2024 году окажутся сопоставимыми с результатом 2022 года и составят 4,8 трлн руб. против 7,8 трлн руб. в 2023 году.

Необеспеченное потребительское кредитование за 7 месяцев выросло на 11,3%, причем в июле подъем замедлился до 1,4% (м/м) с 2% в предыдущие два месяца. Это было обусловлено как снижением спроса на кредиты из-за высоких ставок, так и снижением банками предложения из-за ужесточения регулирования. В частности, с 1 июля были повышены надбавки к коэффициентам риска по необеспеченным потребительским кредитам с полной стоимостью 25-40%, а также были дополнительно понижены макропруденциальные лимиты по потребкредитам, выдаваемых сильно закредитованным гражданам. Тем не менее в ЦБ по-прежнему считают текущие темпы роста потребительского кредитования высокими, связывая это с ростом доходов граждан, благодаря чему сохраняется высокая потребительская активность. Кроме того, значительный объем выдач приходится на сегмент кредитных карт, где ставки всегда были высокими и поэтому не такими чувствительными к росту ключевой ставки.

Кредитное качество пока остается стабильным и свидетельствует о неплохой платежной дисциплине заемщиков. Так, доля проблемных кредитов в корпоративном портфеле на конец июня составила 4,9% против 5,2% в начале года, в розничном — 4,1%, уменьшившись на 0,1 п.п. за 6 месяцев. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась на 0,2 п.п. до 7,6%. Тем не менее в ЦБ отмечают признаки ухудшения обслуживания потребкредитов, выданных в период ужесточения ДКП, которые стали заметно чаще выходить на просрочку. В связи с этим для ограничения роста закредитованности населения регулятор с 1 сентября распространит повышение макронадбавок практически на все категории потребкредитов, в том числе с низкими показателями полной стоимости и выдаваемые гражданам с невысокой долговой нагрузкой.

Что касается фондирования, средства юридических лиц в российских банках в январе-июле увеличились на 3,1% до 54,8 трлн руб. Средства населения (без учета счетов эскроу) выросли на 11,8% до 50,4 трлн руб., причем основной прирост пришелся на срочные вклады, которые продолжают пользоваться повышенной популярностью на фоне высоких депозитных ставок (по данным ЦБ, к концу июля средняя максимальная ставка по вкладам в топ-10 ведущих российских банках превысила 17%). Ощутимую часть прироста также обеспечила капитализация процентов по уже открытым депозитам.

Ожидания

Несмотря на сохранение значительных экономических, геополитических и других рисков, мы ожидаем достаточно сильных финансовых результатов от российских банков по итогам 2024 года. Хотя повторить рекорд по прибыли прошлого года (3,3 трлн руб.) сектору все же вряд ли удастся.

Темпы роста российской экономики во II полугодии, как ожидается, заметно замедлятся, тем не менее по итогам всего текущего года подъем ВВП страны должен составить весьма значительные 3,5-4%. Это продолжит оказывать поддержку банковскому бизнесу.

В то же время монетарная политика Банка России на фоне более устойчивой, чем предполагалось, инфляции, вероятно, будет оставаться жесткой в течение продолжительного времени. В конце июля ЦБ после полугодового перерыва поднял ключевую ставку с 16% до 18% годовых, при этом регулятор не исключил возможность ее дальнейшего повышения на последующих заседаниях. Как результат, переход центробанка к смягчению политики теперь ожидается лишь ближе к середине 2025 года. В связи с этим чистая процентная маржа банков продолжит находиться под давлением со стороны высокой стоимости фондирования, а повышенные процентные ставки в сочетании с ужесточением регулирования розничного сегмента будут и далее замедлять кредитование. По нашим оценкам, темпы роста корпоративного кредитования в этом году ослабнут до 13-14% с 20,1% в 2023 году, розничного — до 14-16% с 26,5%. Однако высокая база доходных активов должна будет позволить банкам сохранить достаточно высокий уровень процентных и комиссионных доходов.

В то же время на фоне замедления экономического роста в стране, значительной закредитованности части заемщиков и высоких кредитных ставок вероятен определенный рост расходов на резервирование. Кроме того, мы ожидаем продолжения быстрого увеличения операционных расходов, в том числе из-за роста трат на персонал, а также инвестиций в технологии и трансформацию бизнеса.

Учитывая вышесказанное, мы ждем определенного ослабления финпоказателей российских банков в предстоящие месяцы. Тем не менее по итогам всего 2024 года банковская прибыль, на наш взгляд, имеет хорошие шансы второй год подряд превысить отметку 3 трлн руб. Поэтому мы рассчитываем на повышение интереса инвесторов к акциям ведущих кредиторов страны, которые по-прежнему торгуются с заметным дисконтом по мультипликаторам к аналогам EM и собственным историческим значениям.

Что же касается рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

После существенной просадки в последние месяцы вместе с широким рынком акции многих российских финкомпаний выглядят весьма интересными для долгосрочных инвестиций. При этом в банковском секторе РФ нашим фаворитом остаются обыкновенные акции «Сбера», ведущего кредитора страны. Недавно «Сбер» подвел неплохие итоги Iполугодия 2024 года, в котором его чистая прибыль увеличилась на 10,7% (г/г) до 816,1 млрд руб. при рентабельности капитала на довольно высоком уровне 25%. Этому поспособствовали заметный подъем чистых процентных и комиссионных доходов на фоне органического роста бизнеса, существенное снижение расходов на кредитный риск и неплохой контроль над операционными расходами. При этом руководство банка улучшило прогнозы по ряду финансовых метрик на весь текущий год. Мы ожидаем, что «Сбер» продолжит демонстрировать положительную динамику прибыли в ближайшие годы, а прочная капитальная позиция позволит ему и далее наращивать дивидендные выплаты. По нашей оценке, по итогам 2024 года дивиденд может составить 35,9 руб. на акцию каждого типа, что соответствует достаточно высокой для столь крупной голубой фишки дивдоходности 13,8%. Наш рейтинг по ао и ап «Сбера» — «Покупать» с целевой ценой 356,5 руб. и апсайдом около 37%.

Кроме того, мы позитивно оцениваем перспективы акций «ТКС Холдинга», материнской структуры «Т-Банка». Благодаря сильному бренду и эффективной бизнес-модели «ТКС Холдинг» показывает весьма уверенные финансовые результаты в этом году. Так, чистая прибыль во II квартале увеличилась на 15% (г/г) до 23,5 млрд руб., при высоком значении ROE на уровне 32%, чему способствовал существенный рост доходов по основным направлениям деятельности. Несмотря на сложные внешние факторы в виде растущих рыночных процентных ставок и ужесточения регулирования розничного кредитования, руководство «ТКС Холдинга» сохранило прогноз по росту чистой прибыли в 2024 году более чем на 30%. Кроме того, компания приняла новую дивидендную политику, предполагающую выплаты в размере до 30% чистой прибыли за год. В долгосрочной перспективе драйвером роста финпоказателей «ТКС Холдинга» должна стать интеграция в состав группы Росбанка. Благодаря сделке «ТКС Холдинг» приобретет экспертизу в корпоративном банкинге. При этом объединенный банк станет более масштабным и диверсифицированным, возможна реализация эффектов синергии. Наша целевая цена для акций «ТКС Холдинга» на уровне 3509,7 руб. предполагает апсайд в размере 36%, рейтинг — «Покупать».

Китай: финпоказатели банков КНР страдают от мягкой ДКП в стране и сложностей в экономике

На фоне мягкой монетарной политики китайского ЦБ и довольно медленного восстановления потребительской активности в КНР динамика доходов банковского сектора страны в этом году выглядит довольно скромно. Так, по данным Национального управления финансового регулирования (NFRA) КНР, совокупная чистая прибыль китайских банков в I полугодии увеличилась лишь на 0,4% (г/г) до 1,3 трлн юаней (примерно $180 млрд), при этом показатель ROE уменьшился до 8,9% с 9,7% в первой половине 2023 года. В то же время суммарный объем активов сектора вырос на 6,6% (г/г) и достиг 433,1 трлн юаней ($59,6 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец июня составила 1,56% против 1,59% в начале текущего года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала 1 уровня (без учета филиалов иностранных финучреждений) за полугодие увеличился на 0,3 п.п. до 12,4% и заметно превышает минимальные регуляторные требования.

Динамика китайской экономики в 2024 году выглядит неоднозначно. В I квартале ВВП страны увеличился на внушительные 5,3% (г/г), однако во II квартале темпы роста замедлились до минимальных с начала 2023 года 4,7% (г/г) и оказались заметно ниже ожиданий. Между тем последние статданные внушают некоторый оптимизм. Так, инфляция в Китае в июле разогналась до максимальных с февраля 0,5% (г/г), а рост розничных продаж ускорился до 2,7% (г/г) с 2% в июне, что может говорить о постепенной активизации потребительских расходов. Темпы роста промпроизводства несколько замедлились, до 5,1% (г/г) с июньских 5,3%, но остаются достаточно высокими. Учитывая недавнее неожиданное смягчение монетарной политики Народным банком КНР, мы считаем, что власти Поднебесной все же смогут в этом году достичь своей цели по росту экономики (около 5%).

В ближайшие годы темпы экономического подъема в Китае, как ожидается, замедлятся до 4,5-5%, однако продолжат уверенно превышать среднемировые (согласно последнему прогнозу МВФ, глобальный ВВП в текущем году вырастет на 3,2%, в 2025 году — на 3,3%). При этом благодаря по-прежнему низкой инфляции китайские власти, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Поэтому мы бы не исключали положительные сюрпризы в будущих экономических данных.

На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели китайских банков. Хотя в 2024 году ждать какого-то существенного улучшения не приходится. В частности, согласно консенсус-прогнозу Reuters, чистая прибыль шести ведущих госбанков Поднебесной (ICBC, Agricultural Bank of China, China Construction Bank, Bank of China, Bank of Communications и Postal Savings Bank of China) по итогам текущего года снизится на 2,1% при сокращении выручки на 1,2%.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, непростыми отношениями между Пекином и Вашингтоном, геополитической напряженностью вокруг Тайваня. Кроме того, низкие процентные ставки будут продолжать оказывать давление на чистый процентный доход банков. Однако надо отметить, что данные риски в значительной степени компенсируются по-прежнему низкими оценочными коэффициентами акций китайских кредиторов (в среднем 4,2 годовых прибылей по топ-6) и их достаточно высокой дивидендной доходностью (в среднем 7,1% по топ-6).

С учетом заметного роста в этом году и довольно слабых ожиданий по сектору мы продолжаем нейтрально оценивать перспективы акций китайских банков. При этом среди бумаг финкомпаний, торгующихся в Гонконге, мы по-прежнему считаем интересными акции Hong Kong Exchanges and Clearing (HKEX), одной из крупнейших биржевых площадок мира. Благодаря гибкой и эффективной бизнес-модели HKEX довольно уверенно чувствует себя в финансовом плане, несмотря на сохраняющиеся сложности в экономике и на финансовых рынках Поднебесной. Так, выручка компании во II квартале 2024 года выросла на 8% (г/г) до 5,42 млрд HKD, чистая прибыль — на 9% (г/г) до 3,16 млрд HKD, что было обусловлено заметным увеличением объемов торгов и активности в сфере IPO. Темпы роста экономики КНР в ближайшие годы, как ожидается, продолжат уверенно превышать среднемировые. Учитывая, что китайские акции выглядят относительно недорогими по мультипликаторам, можно рассчитывать на дальнейшее постепенное восстановление интереса глобальных инвесторов к ним. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что согласно дивидендной политике HKEX стремится направлять на дивиденды 90% прибыли. Дивидендная доходность акций составляет 3,4% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг по акциям HKEX — «Покупать» с целевой ценой 307,4 HKD, что предполагает потенциал роста 33%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба