27 августа 2024 БКС Экспресс | РУСАЛ

РУСАЛ на этой неделе может опубликовать отчетность за I полугодие по МСФО.

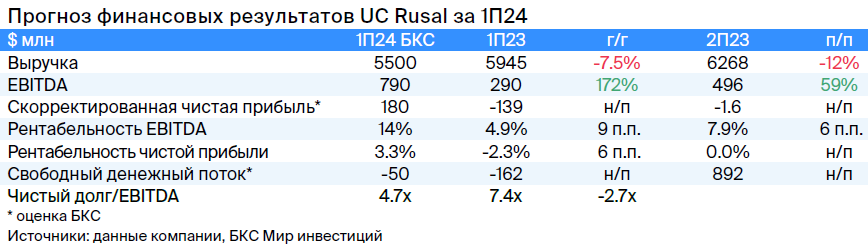

Мнение аналитиков БКС Мир инвестиций

Динамика показателей приведена в сравнении с I полугодием 2023 г.

• Выручка компании, по нашим расчетам, сократилась на 7,5% на фоне более низких объемов продаж и изменения географии поставок и составила $5,5 млрд.

• Однако EBITDA увеличилась более чем в 2,5 раза, до $790 млн, а рентабельность по EBITDA подскочила на 9 п.п., до 14%. Такое улучшение мы связываем преимущественно с оптимизацией затрат после приобретения доли в китайском производителе глинозема.

• Несмотря на рост EBITDA, свободный денежный поток мог быть отрицательным в результате оттока в оборотный капитал.

• Считаем, что показатель долговой нагрузки Чистый долг/EBITDA снизился с 7,4х (конец 2023 г.) до 4,7х благодаря росту EBITDA.

Таким образом, мы прогнозируем восстановление EBITDA более чем в 2,5 раза год к году благодаря оптимизации затрат, хотя видим риск для свободного денежного потока (FCF) с учетом неопределенности по оборотному капиталу.

Продолжаем негативно смотреть на бумагу, которая уже торгуется на исторических уровнях по мультипликатору Р/Е. Считаем, что высокие инвестиции вместе с низкой вероятностью дивидендов от Норникеля до конца года будут оказывать давление на денежный поток РУСАЛа.

Мнение аналитиков БКС Мир инвестиций

Динамика показателей приведена в сравнении с I полугодием 2023 г.

• Выручка компании, по нашим расчетам, сократилась на 7,5% на фоне более низких объемов продаж и изменения географии поставок и составила $5,5 млрд.

• Однако EBITDA увеличилась более чем в 2,5 раза, до $790 млн, а рентабельность по EBITDA подскочила на 9 п.п., до 14%. Такое улучшение мы связываем преимущественно с оптимизацией затрат после приобретения доли в китайском производителе глинозема.

• Несмотря на рост EBITDA, свободный денежный поток мог быть отрицательным в результате оттока в оборотный капитал.

• Считаем, что показатель долговой нагрузки Чистый долг/EBITDA снизился с 7,4х (конец 2023 г.) до 4,7х благодаря росту EBITDA.

Таким образом, мы прогнозируем восстановление EBITDA более чем в 2,5 раза год к году благодаря оптимизации затрат, хотя видим риск для свободного денежного потока (FCF) с учетом неопределенности по оборотному капиталу.

Продолжаем негативно смотреть на бумагу, которая уже торгуется на исторических уровнях по мультипликатору Р/Е. Считаем, что высокие инвестиции вместе с низкой вероятностью дивидендов от Норникеля до конца года будут оказывать давление на денежный поток РУСАЛа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба