Главное

• Биржевой юань, внебиржевые доллар и евро продолжили локальное укрепление. Если ЦБ решится на монетарную паузу, инвалюты могут еще немного прибавить. А ОФЗ способны продолжить подъем.

• Глобальный доллар США в очередном отскоке, индекс DXY у 101,7 п., но выглядит все это неубедительно — через неделю ФРС точно снизит ключевую ставку, что априори против нацвалюты страны и выступит среднесрочным драйвером укрепления иных мировых валют и commodities.

• На сырьевом рынке: нефть Brent повторно проливалась на минимумы марта 2023 г. у $70,6 и опять в отскоке к $72, технически для барреля это повышает шанс быть краткосрочно выше еще на процент; золото вернулось над $2500, секвестр ставки ФРС способен привести унцию на исторический максимум; а вот волатильный газ NG не оправдал надежд и на спуске не удержался за $2,2, фьючерс падает под $2,15, и вновь спекулятивный кеш.

В деталях

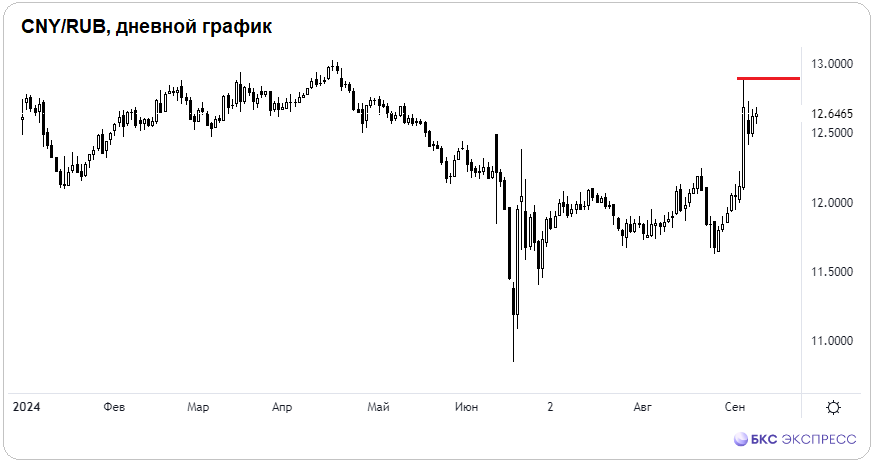

Рубль в понедельник еще немного упал — биржевой юань подорожал на 0,2% и закрылся под 12,65, а в моменте был подскок и к 12,69; внебиржевые доллар и евро укрепились на 0,6% и 0,2% соответственно: 90,38 и 99,91.

С начала осени юань на бирже прибавил 5%: резкое движение вверх привело курс к метрикам юаня на внебирже; теперь аномального спреда нет, и на Forex юань чуть выше 12,7, что сопоставимо с Мосбиржей. Причина ликвидации разрыва связана с дефицитом инвалюты на бирже на фоне открывшихся возможностей для арбитража между площадками. В августе спред достигал и 10%.

Внебиржевые доллар и евро, напротив, с начала месяца все еще в минусе на процент относительно закрытия августа. Но там уже идет отскок после недавнего падения на минимум августа с многомесячного максимума. Как видим, направленного тренда у курсов нет, а лишь возвратные движения пар от границ расширенного боковика.

На фоне грядущего решения ЦБ инвалюты могут еще немного подрасти, поскольку рыночный сентимент сместился к монетарной паузе и остановке повышения ключевой ставки, а это читается со знаком минус для нацвалюты. Но даже при смягчении риторики регулятора значительного ослабления рубля не ожидается, поскольку высокие ставки в принципе надолго, а есть и иные факторы поддержки нацвалюты — лимиты репатриации выручки, бюджетный механизм, налоговый период; да и импорт остается подавленным.

Технически к концу недели, особенно если сработает наш базовый вариант удержания ставки 18%, волатильность может временно и спекулятивно подбросить юань к верхней границе осеннего боковика: 12,9–12,5.

ОФЗ подтягиваются вверх, а их доходности снижаются. Участники долгового рынка на фоне дефляции стали рассматривать вариант без дальнейшего роста ставки фондирования. Вчера в моменте подъем индекса гособлигаций RGBI с многолетнего дна и всего лишь за неделю составлял около 3%. Индикатор цен ОФЗ закрылся выше 105 п. с перспективой при положительном исходе по ставке к 107,5 п.

• Биржевой юань, внебиржевые доллар и евро продолжили локальное укрепление. Если ЦБ решится на монетарную паузу, инвалюты могут еще немного прибавить. А ОФЗ способны продолжить подъем.

• Глобальный доллар США в очередном отскоке, индекс DXY у 101,7 п., но выглядит все это неубедительно — через неделю ФРС точно снизит ключевую ставку, что априори против нацвалюты страны и выступит среднесрочным драйвером укрепления иных мировых валют и commodities.

• На сырьевом рынке: нефть Brent повторно проливалась на минимумы марта 2023 г. у $70,6 и опять в отскоке к $72, технически для барреля это повышает шанс быть краткосрочно выше еще на процент; золото вернулось над $2500, секвестр ставки ФРС способен привести унцию на исторический максимум; а вот волатильный газ NG не оправдал надежд и на спуске не удержался за $2,2, фьючерс падает под $2,15, и вновь спекулятивный кеш.

В деталях

Рубль в понедельник еще немного упал — биржевой юань подорожал на 0,2% и закрылся под 12,65, а в моменте был подскок и к 12,69; внебиржевые доллар и евро укрепились на 0,6% и 0,2% соответственно: 90,38 и 99,91.

С начала осени юань на бирже прибавил 5%: резкое движение вверх привело курс к метрикам юаня на внебирже; теперь аномального спреда нет, и на Forex юань чуть выше 12,7, что сопоставимо с Мосбиржей. Причина ликвидации разрыва связана с дефицитом инвалюты на бирже на фоне открывшихся возможностей для арбитража между площадками. В августе спред достигал и 10%.

Внебиржевые доллар и евро, напротив, с начала месяца все еще в минусе на процент относительно закрытия августа. Но там уже идет отскок после недавнего падения на минимум августа с многомесячного максимума. Как видим, направленного тренда у курсов нет, а лишь возвратные движения пар от границ расширенного боковика.

На фоне грядущего решения ЦБ инвалюты могут еще немного подрасти, поскольку рыночный сентимент сместился к монетарной паузе и остановке повышения ключевой ставки, а это читается со знаком минус для нацвалюты. Но даже при смягчении риторики регулятора значительного ослабления рубля не ожидается, поскольку высокие ставки в принципе надолго, а есть и иные факторы поддержки нацвалюты — лимиты репатриации выручки, бюджетный механизм, налоговый период; да и импорт остается подавленным.

Технически к концу недели, особенно если сработает наш базовый вариант удержания ставки 18%, волатильность может временно и спекулятивно подбросить юань к верхней границе осеннего боковика: 12,9–12,5.

ОФЗ подтягиваются вверх, а их доходности снижаются. Участники долгового рынка на фоне дефляции стали рассматривать вариант без дальнейшего роста ставки фондирования. Вчера в моменте подъем индекса гособлигаций RGBI с многолетнего дна и всего лишь за неделю составлял около 3%. Индикатор цен ОФЗ закрылся выше 105 п. с перспективой при положительном исходе по ставке к 107,5 п.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба