9 октября 2024 БКС Экспресс | Татнефть

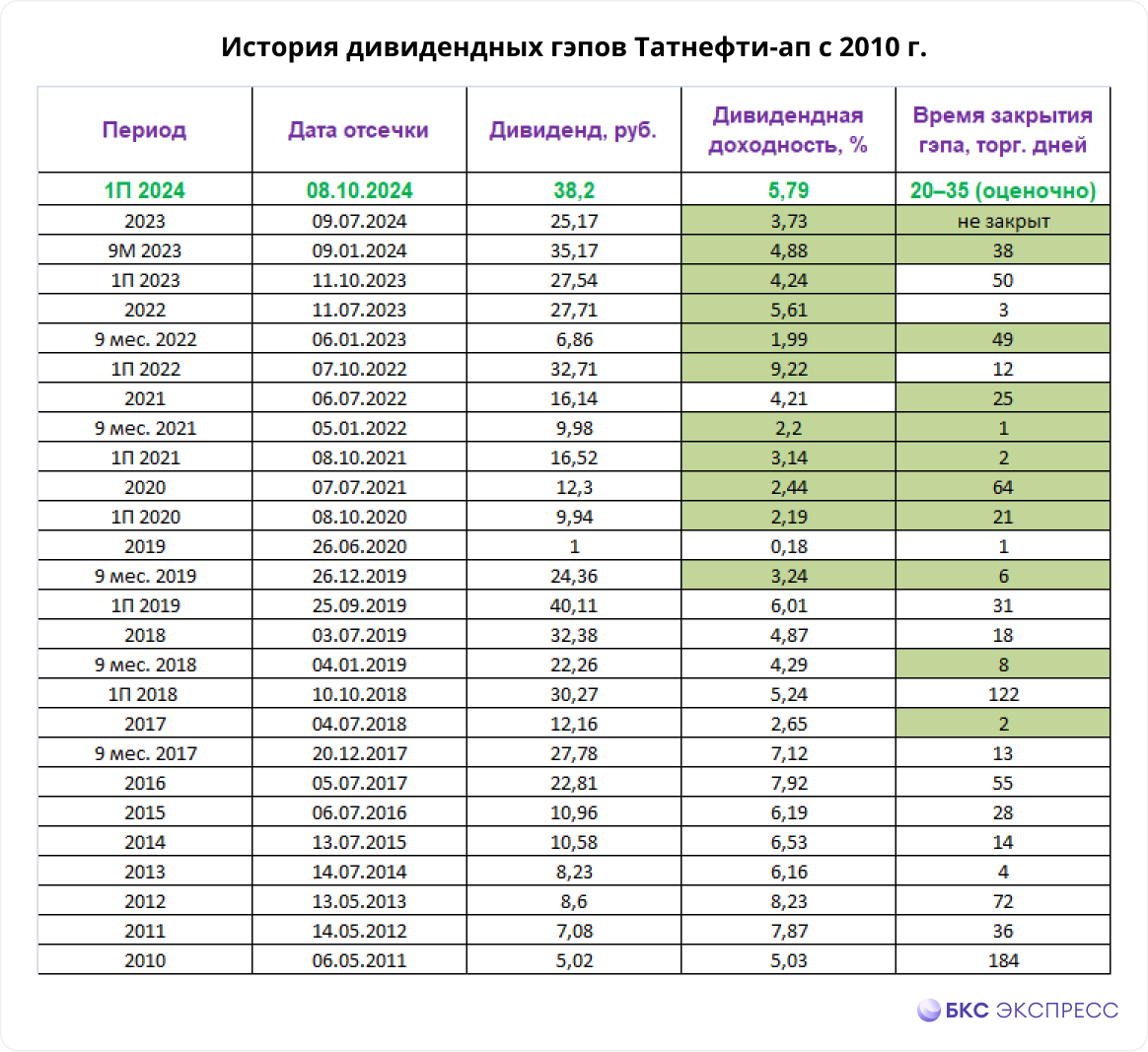

Во вторник, 8 октября, обыкновенные и привилегированные акции Татнефти торгуются уже без дивидендов за I полугодие 2024 г. Полугодовые выплаты акционерам составят 38,2 руб. на оба типа акций, что предполагает доходность около 5,8%.

Гэп на открытии торгов в указанных бумагах составил порядка 5,2–5,3%. Рассмотрим возможные сроки закрытия дивидендных разрывов и факторы, влияющие на это.

История закрытия дивидендных гэпов

Татнефть выплачивает дивиденды несколько раз в год, так что у компании накопилась богатая дивидендная история. Средняя доходность отдельной выплаты акционерам невысокая. С 2009 г. она составляет 3,95% по АО и 4,86% по АП. Это заметно ниже, чем предстоящий дивиденд. Логично ожидать, что при прочих равных условиях закрытие гэпа займет чуть больше времени, чем в среднем по истории.

Однако стоит сделать поправку на изменившееся соотношение дивидендных доходностей по обыкновенным и привилегированным бумагам Татнефти. Исторически дивиденды на них выплачиваются в одинаковом размере, за исключением финального дивиденда за 2019 г., который был выплачен только на привилегированные акции. Примерно с того момента стоимость и дивидендная доходность обыкновенных и привилегированных бумаг сильно сблизились. Поэтому в большинстве случаев оказались близки и сроки закрытия дивидендных разрывов. В таблицах дивидендной истории сопоставимые уровни дивидендной доходности и сроки закрытия гэпов выделены зеленым цветом.

В среднем за 5 последних лет дивидендный гэп по АО и АП закрывался за 23 торговых дня при усредненной дивдоходности около 3,7%. Исходя из этого, средняя скорость закрытия дивидендных разрывов составляет 0,16% за торговый день. Поэтому текущий гэп может быть сглажен примерно за 36 торговых дней. Конечно, это механистический грубый ориентир, не учитывающий текущие технические и фундаментальные факторы. Однако, это вполне объективная отправная точка для прогноза.

Перспектива будущих дивидендов

Значение EBITDA Татнефти по итогам I полугодия 2024 г. ($2.5 млрд) оказалось намного выше, чем в среднем за полгода в 2015-21 гг. ($1.8 млрд). В то же время по итогам 2023 г. Татнефть направила на дивиденды 70% чистой прибыли по МСФО, тогда как дивполитика предусматривает минимум 50%.

Это значит, что время высоких выплат (72-90% в 2017-19 гг.) возвращается, что подтверждают сильный баланс и фактически нулевой чистый долг. В то же время капитальные затраты в 2024 г. пока существенно снижаются. Это увеличивает свободный денежный поток и потенциальные дивидендные выплаты.

С учетом указанных факторов по итогам 2024-25 гг. Татнефть может направить на дивиденды 70% чистой прибыли. Но не исключены и «дивидендные сюрпризы», вплоть до выплат в размере 90% от прибыли.

Официальная дивидендная политика Татнефти предполагает выплату не менее 50% от прибыли МСФО или РСБУ в зависимости от того, какая больше. Как видно, эта норма определяет минимальный уровень дивидендных выплат. Присутствие в составе акционеров республики Татарстан, которая заинтересована в выплатах для наполнения бюджета, дает дополнительный аргумент в пользу того, что дивидендная политика не будет ухудшаться.

Есть альтернатива

В случае, если нет времени заниматься самостоятельным отбором бумаг для получения дивидендов, всегда можно прибегнуть к готовым решениям от профессиональных управляющих. Одним из таких является фонд БКС Дивидендные акции с выплатой дохода. Инструмент позволяет вложиться в широкий рынок акций, которые отбираются с учетом уровня ожидаемой дивидендной доходности. Дополнительный плюс фонда - регулярная выплата дохода. Выплаты поступают на брокерский или другой указанный вами счет раз в квартал.

Рыночный фон

Общерыночный фон к началу октября 2024 г. можно охарактеризовать как благоприятный. Акции Татнефти уже впитали в себя весь негатив, связанный с летним падением Индекса МосБиржи более чем на четверть. Именно поэтому предыдущий дивидендный гэп в них пока не закрыт.

Теперь же отечественный рынок акций разворачивается вверх. Он имеет потенциал для дальнейшего среднесрочного восстановительного роста, что должно поддержать акции Татнефти после дивидендной отсечки.

Техническая картина

Среднесрочная техническая картина в обыкновенных и привилегированных акциях Татнефти выглядит схожей, как и их текущая близкая дивидендная доходность. Поэтому рассмотрим дневной график обыкновенных бумаг. Аналитики БКС отдают им небольшое предпочтение в сравнении с привилегированными.

После полугодового дивидендного гэпа обыкновенные акции Татнефти просели ниже 200-дневной скользящей средней цены и вышли вниз из месячного восходящего канала. Вместе с тем закономерную просадку по причине дивидендной отсечки не стоит воспринимать как серьезный негативный факт.

Теперь указанные бумаги имеют технический потенциал для восстановления к 200-дневной скользящей средней цене, значение которой близко к 646 руб. От этого уровня до закрытия гэпа им останется прибавить всего лишь 2,5%.

Целевая цена аналитиков БКС на горизонте года составляет 810 руб. Это подразумевает потенциальный рост стоимости в пределах 29% от текущего уровня.

Выводы

Компания Татнефть обладает сильным корпоративным кейсом и прозрачной дивидендной политикой, которая сулит довольно щедрые дивиденды на горизонте следующих 12 месяцев. В сочетании с заметным среднесрочным приростом нефтяных котировок это будет мотивировать инвесторов к покупкам и поддержит восстановление стоимости акций после дивидендного разрыва.

По совокупности факторов можно предположить, что на закрытие гэпа по обыкновенным и привилегированным бумагам Татнефти может уйти примерно одинаковое время, которое составит от 20 до 35 торговых дней или 4–7 календарных недель.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Текущий прогноз по закрытию дивидендного гэпа в акциях Татнефти примерно совпадает с концом 2024 г. Однако в случае активного восстановления рынка после летнего спада рост этих бумаг на 6% может произойти и быстрее.

В то же время держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций Татнефть-ао

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 100 обыкновенных акций Татнефти. Текущая цена в первый день после отсечки составляет 626,5 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 38,2 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 3323 руб. с учетом 13%-го налога.

Можно реинвестировать в акции Татнефти сразу после гэпа, по текущей цене, используя маржинальное кредитование на сумму дивидендов. Иными словами, можно будет купить еще 5 бумаг на 3133 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 72 руб., но теперь у вас в портфеле 105 акций, а не 100.

Чтобы воспользоваться маржинальным кредитованием, нужно подключить необеспеченные сделки.

Гэп на открытии торгов в указанных бумагах составил порядка 5,2–5,3%. Рассмотрим возможные сроки закрытия дивидендных разрывов и факторы, влияющие на это.

История закрытия дивидендных гэпов

Татнефть выплачивает дивиденды несколько раз в год, так что у компании накопилась богатая дивидендная история. Средняя доходность отдельной выплаты акционерам невысокая. С 2009 г. она составляет 3,95% по АО и 4,86% по АП. Это заметно ниже, чем предстоящий дивиденд. Логично ожидать, что при прочих равных условиях закрытие гэпа займет чуть больше времени, чем в среднем по истории.

Однако стоит сделать поправку на изменившееся соотношение дивидендных доходностей по обыкновенным и привилегированным бумагам Татнефти. Исторически дивиденды на них выплачиваются в одинаковом размере, за исключением финального дивиденда за 2019 г., который был выплачен только на привилегированные акции. Примерно с того момента стоимость и дивидендная доходность обыкновенных и привилегированных бумаг сильно сблизились. Поэтому в большинстве случаев оказались близки и сроки закрытия дивидендных разрывов. В таблицах дивидендной истории сопоставимые уровни дивидендной доходности и сроки закрытия гэпов выделены зеленым цветом.

В среднем за 5 последних лет дивидендный гэп по АО и АП закрывался за 23 торговых дня при усредненной дивдоходности около 3,7%. Исходя из этого, средняя скорость закрытия дивидендных разрывов составляет 0,16% за торговый день. Поэтому текущий гэп может быть сглажен примерно за 36 торговых дней. Конечно, это механистический грубый ориентир, не учитывающий текущие технические и фундаментальные факторы. Однако, это вполне объективная отправная точка для прогноза.

Перспектива будущих дивидендов

Значение EBITDA Татнефти по итогам I полугодия 2024 г. ($2.5 млрд) оказалось намного выше, чем в среднем за полгода в 2015-21 гг. ($1.8 млрд). В то же время по итогам 2023 г. Татнефть направила на дивиденды 70% чистой прибыли по МСФО, тогда как дивполитика предусматривает минимум 50%.

Это значит, что время высоких выплат (72-90% в 2017-19 гг.) возвращается, что подтверждают сильный баланс и фактически нулевой чистый долг. В то же время капитальные затраты в 2024 г. пока существенно снижаются. Это увеличивает свободный денежный поток и потенциальные дивидендные выплаты.

С учетом указанных факторов по итогам 2024-25 гг. Татнефть может направить на дивиденды 70% чистой прибыли. Но не исключены и «дивидендные сюрпризы», вплоть до выплат в размере 90% от прибыли.

Официальная дивидендная политика Татнефти предполагает выплату не менее 50% от прибыли МСФО или РСБУ в зависимости от того, какая больше. Как видно, эта норма определяет минимальный уровень дивидендных выплат. Присутствие в составе акционеров республики Татарстан, которая заинтересована в выплатах для наполнения бюджета, дает дополнительный аргумент в пользу того, что дивидендная политика не будет ухудшаться.

Есть альтернатива

В случае, если нет времени заниматься самостоятельным отбором бумаг для получения дивидендов, всегда можно прибегнуть к готовым решениям от профессиональных управляющих. Одним из таких является фонд БКС Дивидендные акции с выплатой дохода. Инструмент позволяет вложиться в широкий рынок акций, которые отбираются с учетом уровня ожидаемой дивидендной доходности. Дополнительный плюс фонда - регулярная выплата дохода. Выплаты поступают на брокерский или другой указанный вами счет раз в квартал.

Рыночный фон

Общерыночный фон к началу октября 2024 г. можно охарактеризовать как благоприятный. Акции Татнефти уже впитали в себя весь негатив, связанный с летним падением Индекса МосБиржи более чем на четверть. Именно поэтому предыдущий дивидендный гэп в них пока не закрыт.

Теперь же отечественный рынок акций разворачивается вверх. Он имеет потенциал для дальнейшего среднесрочного восстановительного роста, что должно поддержать акции Татнефти после дивидендной отсечки.

Техническая картина

Среднесрочная техническая картина в обыкновенных и привилегированных акциях Татнефти выглядит схожей, как и их текущая близкая дивидендная доходность. Поэтому рассмотрим дневной график обыкновенных бумаг. Аналитики БКС отдают им небольшое предпочтение в сравнении с привилегированными.

После полугодового дивидендного гэпа обыкновенные акции Татнефти просели ниже 200-дневной скользящей средней цены и вышли вниз из месячного восходящего канала. Вместе с тем закономерную просадку по причине дивидендной отсечки не стоит воспринимать как серьезный негативный факт.

Теперь указанные бумаги имеют технический потенциал для восстановления к 200-дневной скользящей средней цене, значение которой близко к 646 руб. От этого уровня до закрытия гэпа им останется прибавить всего лишь 2,5%.

Целевая цена аналитиков БКС на горизонте года составляет 810 руб. Это подразумевает потенциальный рост стоимости в пределах 29% от текущего уровня.

Выводы

Компания Татнефть обладает сильным корпоративным кейсом и прозрачной дивидендной политикой, которая сулит довольно щедрые дивиденды на горизонте следующих 12 месяцев. В сочетании с заметным среднесрочным приростом нефтяных котировок это будет мотивировать инвесторов к покупкам и поддержит восстановление стоимости акций после дивидендного разрыва.

По совокупности факторов можно предположить, что на закрытие гэпа по обыкновенным и привилегированным бумагам Татнефти может уйти примерно одинаковое время, которое составит от 20 до 35 торговых дней или 4–7 календарных недель.

Дивидендный лайфхак — как увеличить количество акций по низкой цене

Текущий прогноз по закрытию дивидендного гэпа в акциях Татнефти примерно совпадает с концом 2024 г. Однако в случае активного восстановления рынка после летнего спада рост этих бумаг на 6% может произойти и быстрее.

В то же время держатели дивидендных портфелей часто имеют собственную логику. Для них количество бумаг важнее скорости роста их цены и ключевой задачей является непрерывное реинвестирование дивидендов в дополнительные акции.

На фондовом рынке есть механизм, который позволяет сделать эти максимально быстро — маржинальное кредитование.

Поскольку размер рекомендованных дивидендов известен задолго до выплаты, на их величину можно купить акции уже сейчас. Когда дивиденды поступят, маржинальные позиции за их счет будут закрыты.

Пример акций Татнефть-ао

Рассмотрим пример использования такого лайфхака.

Инвестор держит на счете 100 обыкновенных акций Татнефти. Текущая цена в первый день после отсечки составляет 626,5 руб. Совет директоров эмитента рекомендовал выплатить дивиденды в размере 38,2 руб. на одну акцию. То есть на имеющийся пакет инвестора придется 3323 руб. с учетом 13%-го налога.

Можно реинвестировать в акции Татнефти сразу после гэпа, по текущей цене, используя маржинальное кредитование на сумму дивидендов. Иными словами, можно будет купить еще 5 бумаг на 3133 руб.

Дивиденды по не маржинальным позициям придут в течение 18 рабочих дней. По маржинальным позициям понадобится еще 2–3 дня, то есть условно через календарный месяц. За это время плата за перенос позиции составит около 72 руб., но теперь у вас в портфеле 105 акций, а не 100.

Чтобы воспользоваться маржинальным кредитованием, нужно подключить необеспеченные сделки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба