Главное

• Рубль после стартового ослабления к юаню перешел к коррекционным попыткам, но остается около дневных минимумов и несет умеренные потери.

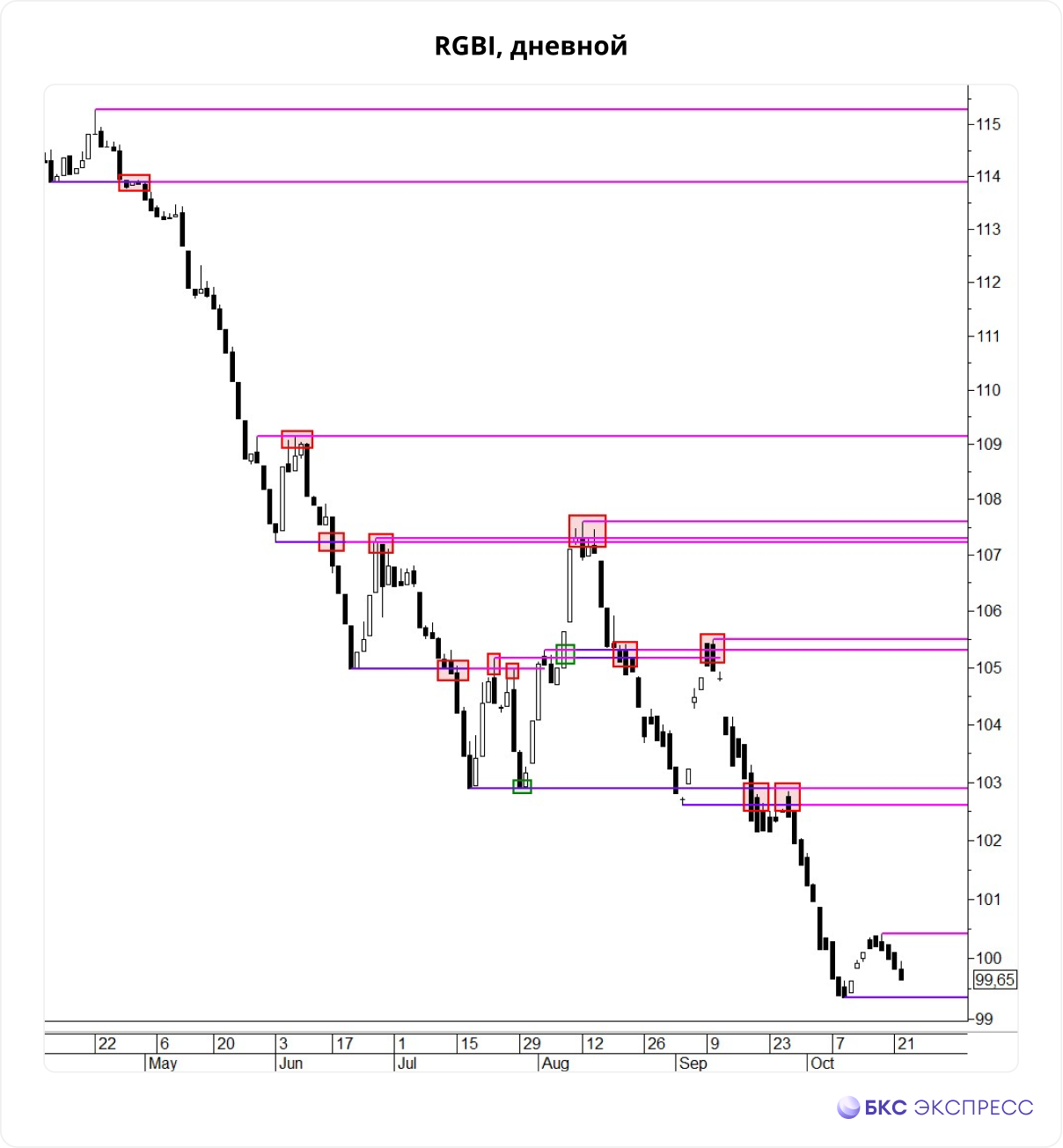

• Котировки ОФЗ снижаются четвертую сессию подряд: индекс RGBI вновь переписал недельный минимум.

В деталях

Рубль на старта сессии резко подешевел к юаню, после чего перешел к коррекционным попыткам. Тем не менее китайская валюта несколько раз обновляла пятничные вершины, немного превысив отметку 13,57 руб., и остается в умеренном плюсе.

Слабость рубля выглядит все более угрожающей, учитывая приближение пика налоговых платежей экспортеров 28 октября. Для этих целей все больше компаний должно продавать иностранную валюту, в результате чего ее предложение временно увеличивается. Учитывая, что это не предотвращает ослабления рубля, скорее всего, спрос на инвалюту остается повышенным. Поэтому после завершение налогового периода вероятно ускорение нисходящей динамики курса рубля.

Повышенный спрос на валюту может быть вызван продолжающимся восстановлением импорта. Этому способствует постепенная адаптация компаний к ужесточившимся санкционным условиям, в том числе организация новых цепочек, обеспечивающих трансграничные операции в иностранной валюте.

Фьючерсы на другие ключевые рублевые пары находятся в большем плюсе. Их уровень с учетом сложившейся в валютном сегменте срочного рынка бэквордации предполагает, что официальный курс рубля на завтра снизится впервые с прошлой среды. ЦБ публикует его после 17:00 МСК.

Российский долговой рынок остается в русле устойчивой негативной тенденции. Индекс гособлигаций RGBI, как и вчера, после позитивного открытия устремился вниз. Индикатор умеренно снижается четвертую сессию подряд, вновь переписывая недельный минимум.

Давление на котировки ОФЗ по-прежнему оказывают опасения, что из-за устойчивости высокой инфляции жесткая денежно-кредитная политика останется дольше, чем ранее многие надеялись.

Доходности облигаций обычно движутся в сторону предполагаемого значения процентных ставок в экономике на среднесрочном или долгосрочном периодах (цены изменяются противоположно). То есть, если ожидается снижение процентных ставок, доходности долговых инструментов уменьшаются, а котировки растут.

• Рубль после стартового ослабления к юаню перешел к коррекционным попыткам, но остается около дневных минимумов и несет умеренные потери.

• Котировки ОФЗ снижаются четвертую сессию подряд: индекс RGBI вновь переписал недельный минимум.

В деталях

Рубль на старта сессии резко подешевел к юаню, после чего перешел к коррекционным попыткам. Тем не менее китайская валюта несколько раз обновляла пятничные вершины, немного превысив отметку 13,57 руб., и остается в умеренном плюсе.

Слабость рубля выглядит все более угрожающей, учитывая приближение пика налоговых платежей экспортеров 28 октября. Для этих целей все больше компаний должно продавать иностранную валюту, в результате чего ее предложение временно увеличивается. Учитывая, что это не предотвращает ослабления рубля, скорее всего, спрос на инвалюту остается повышенным. Поэтому после завершение налогового периода вероятно ускорение нисходящей динамики курса рубля.

Повышенный спрос на валюту может быть вызван продолжающимся восстановлением импорта. Этому способствует постепенная адаптация компаний к ужесточившимся санкционным условиям, в том числе организация новых цепочек, обеспечивающих трансграничные операции в иностранной валюте.

Фьючерсы на другие ключевые рублевые пары находятся в большем плюсе. Их уровень с учетом сложившейся в валютном сегменте срочного рынка бэквордации предполагает, что официальный курс рубля на завтра снизится впервые с прошлой среды. ЦБ публикует его после 17:00 МСК.

Российский долговой рынок остается в русле устойчивой негативной тенденции. Индекс гособлигаций RGBI, как и вчера, после позитивного открытия устремился вниз. Индикатор умеренно снижается четвертую сессию подряд, вновь переписывая недельный минимум.

Давление на котировки ОФЗ по-прежнему оказывают опасения, что из-за устойчивости высокой инфляции жесткая денежно-кредитная политика останется дольше, чем ранее многие надеялись.

Доходности облигаций обычно движутся в сторону предполагаемого значения процентных ставок в экономике на среднесрочном или долгосрочном периодах (цены изменяются противоположно). То есть, если ожидается снижение процентных ставок, доходности долговых инструментов уменьшаются, а котировки растут.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба