24 октября 2024 Финам

Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили тенденции, события и ожидаемые сценарии развития.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть в последние недели опустились в диапазон $70-75 за баррель на фоне относительной стабилизации ситуации на Ближнем Востоке и снижения прогнозов по росту спроса на 2024 год со стороны ведущих мировых агентств. В то же время даже с учетом более скромных прогнозов по спросу большинство прогнозистов не ожидает профицита благодаря действиям ОПЕК+. На этом фоне в базовом сценарии мы ожидаем возвращения цен на нефть марки Brent к верхней границе диапазона $75-80 за баррель.

В последние полгода российские нефтяники преимущественно снижались вместе с широким рынком из-за крайне жесткой ДКП в РФ. При этом конъюнктура для российских нефтяников остается достаточно благоприятной, так как снижение мировых цен на нефть компенсировалось ослаблением рубля и стабильным дисконтом на сорт Urals. При текущих ценах лидеры сектора («Лукойл», «Татнефть») могут генерировать 15-16% дивидендной доходности и за счет наличия чистой денежной позиции не страдать от повышения ставки, что делает российских нефтяников привлекательными в текущих условиях.

Американские нефтегазовые мейджоры почти полностью проигнорировали снижение мировых цен на нефть, что в условиях отсутствия перспектив по росту выплат акционерам выглядит необоснованным. На этом фоне мы пока нейтрально смотрим на большинство американских мейджоров. В то же время мы более позитивно смотрим на американский нефтесервис, особенно на компании, имеющие широкое международное присутствие, как Schlumberger. На фоне перехода к трудноизвлекаемым запасам и накопленного недоинвестирования в отрасли такие компании постепенно наращивают финансовые результаты, снижают долговую нагрузку и увеличивают выплаты акционерам.

Акции китайских мейджоров перешли к снижению из-за ухудшившейся рыночной конъюнктуры, однако пока что их форвардная дивидендная доходность является недостаточно высокой для покупок. При этом китайский сектор нефтесервиса в последние кварталы отстал от вертикально интегрированных нефтяников, что создает неплохую возможность для покупки, учитывая продолжающийся рост добычи в стране, который трансформируется в двузначные темпы роста финансовых результатов.

Российские газовые компании, на наш взгляд, уже отыграли негативные факторы. Из потенциала по ухудшению трубопроводного экспорта можно выделить разве что вероятное снижение транзита через Украину. В то же время рост поставок в Китай, Среднюю Азию и, возможно, Иран позволят постепенно восстановить объемы экспорта. Этот фактор вместе с концом действия дополнительного НДПИ с 2025 года позволит «Газпрому» уже в следующим году заметно улучшить свои финансовые результаты, а в позитивном сценарии и вернуться к дивидендам. Стратегия по росту производства СПГ находится в неопределенном состоянии. У РФ есть перспективные проекты и технологии по сжижению, с помощью которых их можно реализовать, однако санкции заметно замедляют процесс.

Наши текущие идеи по компаниям из сектора

Рынок нефти остается волатильным

В последние месяцы волатильность на нефтяном рынке заметно усилилась, а цены перешли в диапазон $70-80 за баррель. Основным негативным фактором для цен на нефть является снижение прогнозов по спросу на 2024-2025 гг. со стороны ведущих мировых агентств. Если в январе текущего года EIA, МЭА и ОПЕК в среднем ожидали роста спроса на нефть в 2024 году на 1,6 млн барр./сутки, то последний прогноз подразумевает рост на 1,3 млн барр./сутки. При этом традиционно наиболее оптимистичный прогноз у ОПЕК, в то время как ожидания МЭА и EIA близки друг к другу.

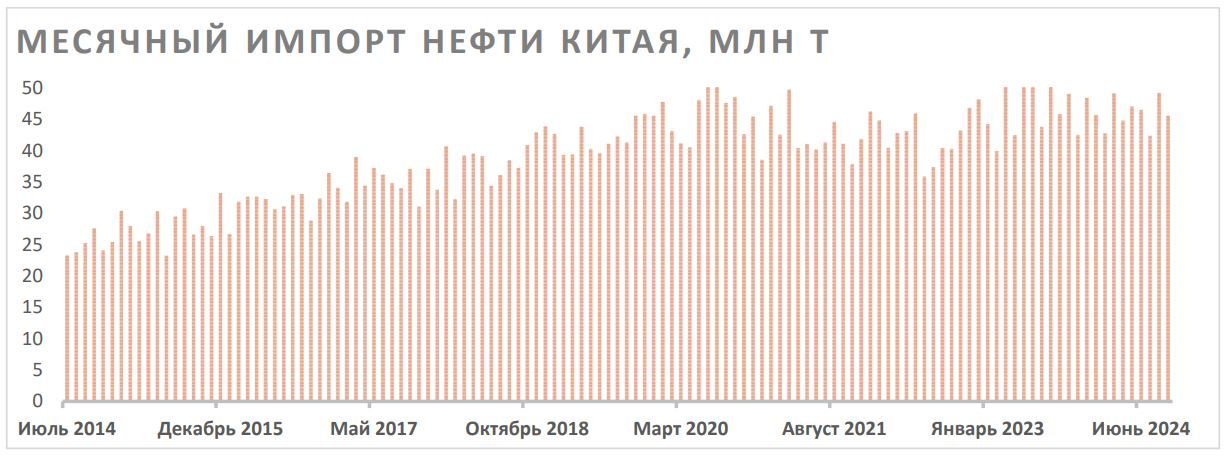

Слабым местом в большинстве прогнозов остается Китай. В последние месяцы импорт нефти в Поднебесную находится примерно на том же уровне, что 2-3 года назад, а в июле он был минимален с сентября 2022 года. В то же время локально есть надежда, что масштабные экономические стимулы, недавно объявленные китайским правительством, поддержат экономику страны, что положительно отразится и на спросе на нефть. Кроме Китая, снижение прогнозов преимущественно пришлось на Европу и Северную Америку.

Несмотря на снижение прогнозов по спросу, ключевые агентства, кроме МЭА, не прогнозируют заметного профицита на рынке. Агрессивные прогнозы ОПЕК традиционно подразумевают заметный дефицит, а более взвешенные ожидания EIA предполагают достаточно сбалансированный рынок в течение ближайших полутора лет.

Основным среднесрочным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в прошлом году участники альянса договорились сократить добычу на 2,2 млн барр./сутки и пока что данное сокращение действует до декабря текущего года. При текущем соотношении спроса и предложения участникам альянса будет сложно вернуть на рынок хотя бы часть баррелей, в связи с чем мы ожидаем продления действующего соглашения.

Добавим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США постепенно восполняет запасы в периоды снижения цен.

Более краткосрочным фактором повышенный волатильности цен на нефть выступает продолжающийся конфликт на Ближнем Востоке, в котором все более активно начинает участвовать Иран. Пока что нашим базовым сценарием является то, что как минимум до американских выборов Израиль в качестве ответных мер не будет атаковать нефтяные объекты в Иране, однако после выборов в США дальнейшая эскалация возможна. Напомним, что Иран экспортирует порядка 1,5-1,7 млн барр./сутки. Кроме того, отметим, что Иран контролирует Ормузский пролив, через который экспортируется нефть из Персидского залива, хотя даже в сценарии более жесткой эскалации его блокировка выглядит маловероятной.

Наш базовый сценарий предполагает, что рынок недооценивает положительные факторы в виде действий ОПЕК+, геополитики, низких запасов и возможного улучшения динамики спроса на нефть в Китае. На этом фоне мы ожидаем, что цены на нефть марки Brent до конца года вернутся к верхней границе диапазона $75-80 за баррель.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Рост спроса на нефть в Китае может не оправдать ожидания рынка.

Конфликт на Ближнем Востоке может завершиться, что уменьшит геополитическую премию.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Слабость рубля компенсирует российским нефтяникам негативную динамику цен на нефть

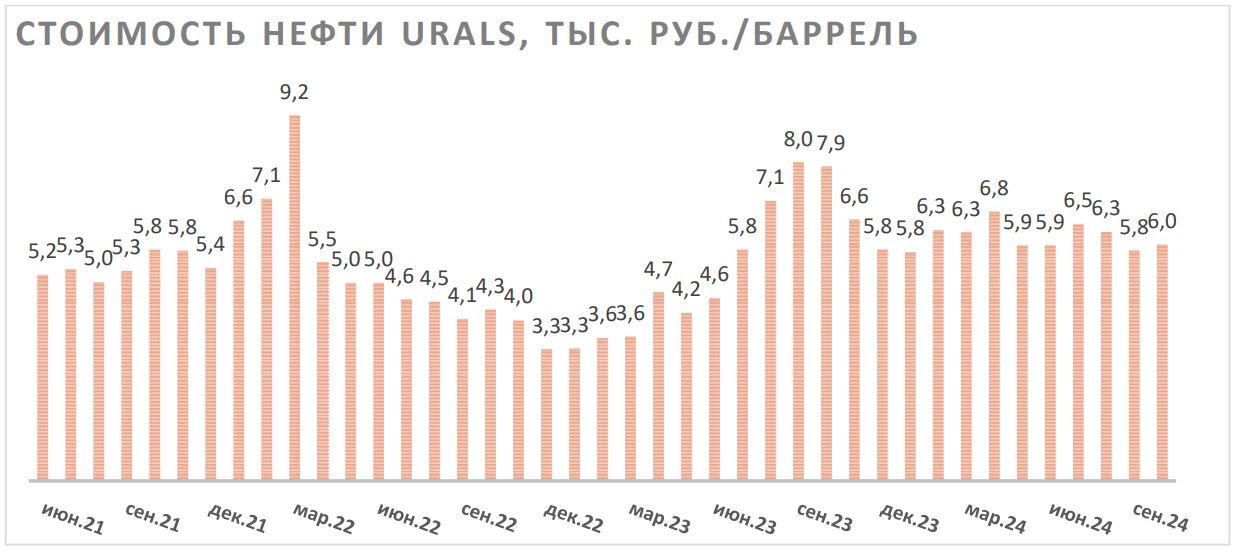

Несмотря на коррекцию мировых цен на нефть, рыночная конъюнктура для российских нефтяников остается достаточно благоприятной. Сочетание снижения экспортной выручки, смягчения нормативов по продаже валюты для экспортеров, улучшения ситуации с платежами за экспорт и роста госрасходов привели к росту курса доллара до 96-97 руб. за последние два месяца. При этом дисконт на сорт Urals стабильно держится в диапазоне $12-13 за баррель на фоне отсутствия новых санкций против нефтяной отрасли в последние несколько месяцев. Благодаря сочетанию данных факторов стоимость Urals продолжает удерживаться около отметки 6000 руб. за баррель — повышенное по историческим меркам значение. При этом в базовом сценарии мы ожидаем более слабого рубля в 2025 году и восстановления мировых цен на нефть ближе к отметке $80 за баррель. Иначе говоря, наш прогноз предполагает сохранение благоприятной конъюнктуры.

Несмотря на достаточно благоприятную рыночную конъюнктуру, нефтегазовый сектор в последние полгода показал заметную коррекцию вместе с широким рынком. Во многом снижение рынка и сектора было связано с жесткой ДКП в РФ (ключевая ставка повышена до 19% и, вероятно, будет еще выше). В то же время бизнес нефтяников от высоких процентных ставок практически не страдает, а большинство компаний имеют низкую долговую нагрузку. При этом в условиях крайне жесткой ДКП лучше прочих себя чувствуют компании с отрицательным чистым долгом, позволяющим получать положительные чистые процентные доходы. В нефтегазовом секторе среди таких компаний мы выделяем акции «Лукойла».

На середину текущего года «Лукойл» накопил на счетах более 1,1 трлн руб. (около 23% капитализации), что позволяет нефтянику выигрывать от повышенных процентных ставок. Изначально данные средства, вероятно, накапливались для выкупа акций нерезидентов с дисконтом. Однако недавно представитель Минфина заявил, что пока таких планов у «Лукойла» нет.

На этом фоне мы полагаем, что нефтяник вернется к следованию своей дивидендной политике, предполагающей выплат 100% скорректированного FCF в виде дивидендов. В таком сценарии по итогам 2024 года дивиденд может составить около 1075 руб. на акцию (15,3% доходности). Основным фактором, позволяющим «Лукойлу» генерировать сильный FCF, остаются повышенные рублевые цены на нефть марки Urals, которые преимущественно держатся выше отметки 6000 руб. за баррель. Среди других сильных сторон «Лукойла» можно выделить наличие ряда международных проектов развития, собственного нефтетрейдера и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании и риски потери объемов, которые сейчас продолжают идти транзитом через Украину. Наша целевая цена по акциям «Лукойла» составляет 8395 руб., апсайд — 20%.

Другой компанией, выигрывающей от жесткой ДКП, является «Сургутнефтегаз». По нашим оценкам, около 20-30% «кубышки» размером 5,6 трлн руб. вложены в инструменты с рублевой доходностью. При этом не менее половины валютной позиции «Сургутнефтегаза», по нашим оценкам, находится в юанях, что позволяет компании выигрывать и от повышенных юаневых процентных ставок внутри РФ, по которым ставки внутри РФ выше, чем по долларам. При этом привилегированные акции, на наш взгляд, уже отыграли позитив и в условиях снижения дивидендов в 2024 году уже не выглядят привлекательно. В то же время обыкновенные акции на данный момент торгуются практически с рекордным дисконтом к размеру «кубышки». Денежные средства на счетах нефтяника эквивалентны почти 130 руб. на акцию при цене «обычки» в 25 руб.

Кроме того, в последний год акции «Сургутнефтегаза» достаточно заметно отстали от сектора, что, на наш взгляд, является неоправданным. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 32,2 руб., апсайд — 29%.

Также мы сохраняем позитивный взгляд на акции «Татнефти», которые выделяются высокой для сектора дивидендной доходностью и отрицательным чистым долгом. По итогам 2023 года нефтяник выплатил 71% прибыли по МСФО (или 85% прибыли по РСБУ) в виде дивидендов, увеличив норму выплат с 50% прибыли. Мы допускаем, что на фоне потребности бюджета Татарстана в деньгах компания и далее может выплачивать 85-100% прибыли по РСБУ в виде дивидендов, как это делалось до 2020 года.

В таком сценарии дивиденд «Татнефти» на горизонте 12 месяцев может достигнуть 95-100 руб. на акцию, что соответствует 16,0-16,8% доходности на оба типа акций. Также «Татнефть» выделяется одним из наиболее эффективных сегментов нефтепереработки в РФ и возможностью нарастить добычу, если ограничения ОПЕК+ будут смягчены. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 34%), а по привилегированным — 791,7 руб. (апсайд — 33%).

В США отставание нефтесервиса от нефтедобывающих компаний выглядит избыточным

Несмотря на снижение цен на нефть в последние месяцы, крупнейшие американские нефтегазовые мейджоры (Exxon Mobil, Chevron) показывают нейтральную динамику, практически не реагируя на ухудшение рыночной конъюнктуры. Основной поддержкой для нефтедобывающих компаний выступают достаточно высокие выплаты акционерам: суммарная доходность дивидендов и обратного выкупа акций в ряде случаев достигает 7-9%. В то же время такая доходность держится уже последние 2-2,5 года и для более высоких выплат необходим устойчивый рост цен на нефть выше $85 за баррель, чего мы пока не ожидаем. На этом фоне мы сохраняем нейтральный взгляд на большинство нефтедобывающих компаний в США.

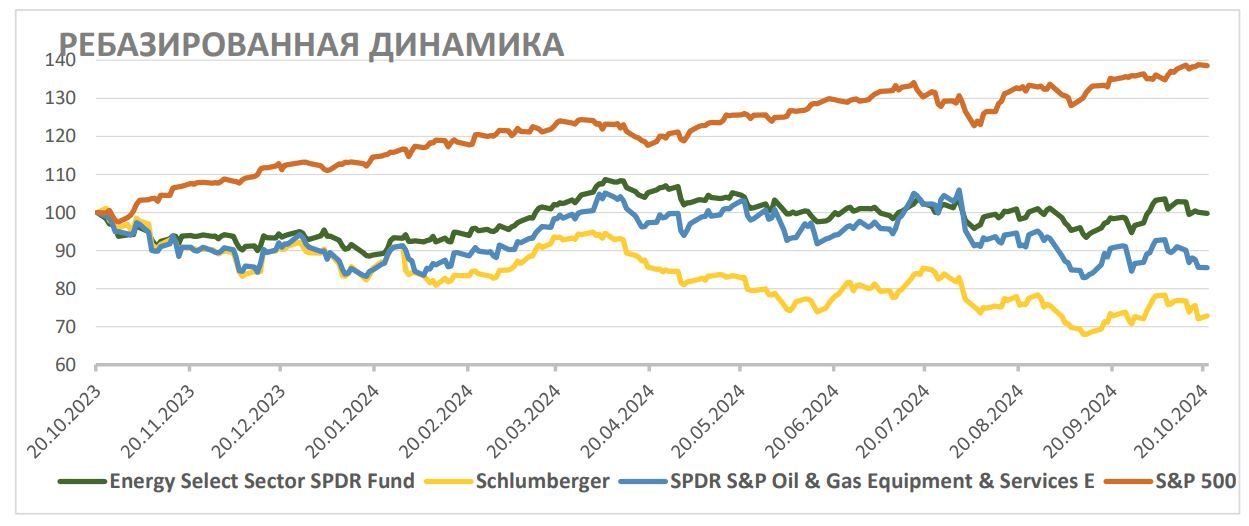

В то же время за последние месяцы нефтесервисный сектор, на наш взгляд, необоснованно сильно отстал от нефтегазового сектора в целом. С локальных максимумов конца июля крупнейший нефтегазовый ETF в США The Energy Select Sector SPDR (XLE) снизился лишь на 4%, в то время как нефтесервисный ETF SPDR S&P Oil & Gas Equipment & Services (XES) упал почти на 20%.

При этом финансовые результаты нефтесервисных компаний и тенденции в отрасли в целом делают слабую динамику необоснованной. Нашим фаворитом в секторе являются акции Schlumberger, которая недавно представила достаточно сильный квартальный отчет. По итогам III квартала выручка компании выросла на 10,2% (г/г) до $ 9,2 млрд, скорр. EBITDA — на 12,6% (г/г), до $2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 14,1% (г/г) до $0,89.

Рост финансовых результатов и сильная генерация свободного денежного потока позволяют Schlumberger постепенно снижать долговую нагрузку и наращивать выплаты акционерам. Планы менеджмента предполагают суммарный размер дивидендов и байбэка в $3 млрд (5,0% доходности) в текущем году и $4 млрд (6,7% доходности) в следующем. Кроме того, поддержку акциям Schlumberger может оказать приобретение крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $400 млн. Закрытие сделки ожидается либо в конце текущего, либо в начале следующего года.

Отметим также, что глобальный тренд на увеличение инвестиций в разведку и добычу нефти может носить долгосрочный характер. Во-первых, после пандемии в секторе образовалось накопленное недоинвестирование: многие компании в 2020–2022 гг. фокусировались на снижении долговой нагрузки и увеличении объема выплат акционерам. Во-вторых, во многих регионах наблюдается переход к более труднодоступным запасам, которые требуют большего уровня инвестиций для поддержания того же уровня добычи. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года. На наш взгляд, данный тренд будет и далее способствовать росту финансовых результатов Schlumberger. Наша целевая цена по акциям нефтесервисной компании составляет $ 53,1, апсайд — 25%.

Мировые инвестиции в разведку и добычу нефти

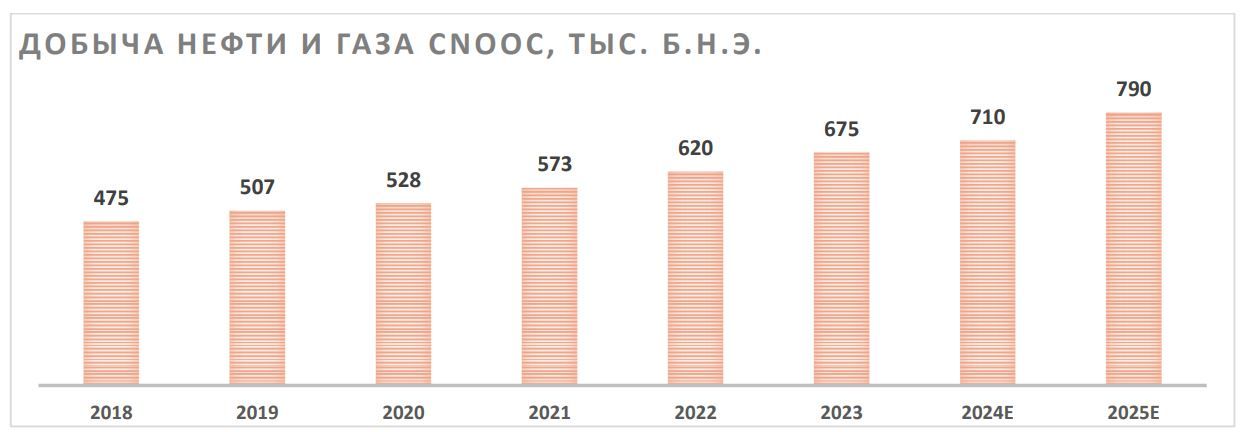

В Китае фаворитом остается China Oilfield Services

Локально нашим фаворитом на китайском рынке продолжают быть акции China Oilfield Services, которые с минимумов сентября выросли уже на 20%, но, на наш взгляд, все еще сохраняют перспективы роста. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4-8 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2025 году планирует увеличить добычи углеводородов до 780–800 тыс. б. н. э. в сутки, то есть на 16–19% относительно уровня 2023 года. При этом последние годы планы по добычи регулярно пересматриваются в сторону повышения.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне компания сильно отчиталась по итогам I полугодия 2024 года. Выручка China Oilfield Services выросла на 19,3% (г/г) до 22,5 млрд RMB, EBITDA — на 24,6% (г/г) до 5,7 млрд RMB. Чистая прибыль акционеров увеличилась на 18,9% г/г до 1,6 млрд RMB.

Из-за достаточно слабой динамики акций и роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти на 30% (г/г) до 0,26 юаня на акцию, что соответствует 3,8% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что близко к многолетним минимумам для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет 9,07 HKD, апсайд — 20%.

Что касается вертикально интегрированных китайских нефтяников (PetroChina и Sinopec), то их акции в последние несколько месяцев закономерным образом перешли к снижению на фоне коррекции мировых цен на нефть и относительно слабой динамики спроса на нефтепродукты в Китае. После снижения форвардная дивидендная доходность акций PetroChina составляет 8,2%, а акций Sinopec — 8,9%. На наш взгляд, это все еще недостаточно высокое значение для китайского нефтегаза без явных перспектив роста бизнеса, в связи с чем мы сохраняем негативный взгляд на акции PetroChina нейтральный — на акции Sinopec.

В газовом секторе у «Газпрома» наблюдается больше драйверов роста

Рыночная конъюнктура, как в Европе, так и в Азии остается достаточно благоприятной для российских компаний. Несмотря на практически рекордную заполненность ПХГ в Европе, цены в последние месяцы держатся в диапазоне $400–450 за 1 тыс. кубометров. Основными причинами все еще повышенных цен на газ являются перенаправление поставок СПГ на рынок АТР, перенос запуска некоторых крупных проектов в сфере СПГ, опасения относительно перспектив поставок из РФ и приближение отопительного сезона. В базовом сценарии нейтральной зимы ожидаем, что в ближайшие месяцы цены на газ могут остаться у отметки $400 за 1 тыс. кубометров.

Бизнес «Газпрома» при текущих ценах на газ чувствует себя достаточно комфортно. Более того, в последние месяцы вышло несколько новостей, которые вместе с уже существующими драйверами роста заметно улучшают инвестиционный кейс газового гиганта.

По нашим расчетам, в 2023 году, когда экспорт в дальнее зарубежье опустился примерно до 70 млрд кубометров (против 185 млрд кубометров в 2021 году), «Газпром» прошел минимум по операционным результатам и далее последует постепенное восстановление. Из маршрутов, которые компания еще может потерять, выделим только транзит через Украину, через него сейчас идет около 15 млрд кубометров в год. В то же время потенциальных точек роста бизнеса достаточно много.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в следующем году на проектную мощность выйдет «Сила Сибири-1», в 2027 году ожидается старт Дальневосточного маршрута, а в начале следующего десятилетия в позитивном сценарии может быть запущена «Сила Сибири-2». Также увеличиваются поставки в Центральную Азию, могут быть реализованы проекты в сфере СПГ и, возможно, партнерство с Ираном. В позитивном сценарии совокупность этих проектов может позволить «Газпрому» на горизонте 7-9 лет восстановить масштабы бизнеса 2021 года.

Заметное позитивное влияние на финансовые результаты «Газпрома» окажет покупка доли в 27,5% в «Сахалинской Энергии», операторе проекта «Сахалин-2», который экспортирует 11–12 млн т СПГ в год. В результате покупки доля «Газпрома» в компании выросла до 77,5%, что приведет к полной консолидации результатов «Сахалинской Энергии» в отчетности «Газпрома» по МСФО. По нашим оценкам, «Сахалинская Энергия» может генерировать не менее 400 млрд руб. EBITDA в год. Отметим, что доля куплена всего за 94,8 млрд руб., и «Газпром» уже оценил прибыль от такой сделки в 167 млрд руб.

Консолидация «Сахалинской Энергии» вместе с восстановлением объемов экспорта и более высокими рублевыми ценами на нефть позволили «Газпрому» заметно улучшить финансовые результаты по итогам I полугодия 2024 года. Выручка компании выросла на 23,7% (г/г) до 5088 млрд руб., EBITDA скорр. — на 18,8% (г/г) до 1459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% (г/г) до 779 млрд руб.

В 2025 году, несмотря на вероятное снижение транзита через Украину, финансовые результаты «Газпрома», по нашим оценкам, могут улучшиться. В первую очередь это связано с досрочной отменой дополнительного НДПИ объемом 600 млрд руб. в год. Напомним, что изначально данный налог действовал до 2026 года, однако нормализация цен на газ и снижение экспорта лишили «Газпром» сверхприбыли и сделали дополнительный налог нецелесообразным.

Консолидация «Сахалинской Энергии» (включая чистую денежную позиции компании) вместе с отменой дополнительного НДПИ, по нашим расчетам, позволят «Газпрому» в 2025 году снизить долговую нагрузку ниже 1,5 «Чистый долг/EBITDA». Напомним, что дивидендная политика «Газпрома» предполагает выплату 50% прибыли в виде дивидендов при долговой нагрузке ниже 2,5 «Чистый долг/EBITDA». На этом фоне мы допускаем возврат «Газпрома» к дивидендам уже по итогам 2024 года. В случае следования дивидендной политике размер выплат может составить 26,3 руб. на акцию, что соответствует 19,3% доходности. В то же время отметим, что из-за все еще высокой долговой нагрузки и неопределенности относительно стратегии развития мы оцениваем вероятность выплаты дивидендов в 50%.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации очень сильно ограничен (потеря объемов, кроме транзита через Украину, маловероятна), однако возможных точек роста довольно много. При этом «Газпром» оценивается всего в 2,6 прибылей 2024 года и имеет неплохие шансы на возобновление дивидендных выплат в ближайшие 1-2 года. На этом фоне недавно мы повысили целевую цену по акциям «Газпрома» до 179,4 руб. Апсайд составляет 32%.

Что касается «Новатэка», то его стратегия развития оказалась под беспрецедентным давлением в первую очередь из-за санкций со стороны США. Напомним, до 2022 года компания планировала нарастить производство до 70 млн т в год к 2030 году. Для сравнения: сейчас компания производит 21–22 млн т СПГ в год в первую очередь за счет крупнотоннажного проекта «Ямал СПГ».

В базовом сценарии мы ожидаем, что «Новатэк» выведет на полную мощность в 6,6 млн т СПГ в год две линии проекта «Арктик СПГ-2» в течение ближайших двух лет. Технологически все готово, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняет задачу. Необходимые танкеры постепенно строятся внутри РФ, а предоставление скидок, на наш взгляд, позволит найти покупателей на рынке АТР, на фоне чего мы и ожидаем запуска двух линий.

Следующие проекты «Новатэка» («Мурманский СПГ» и «Обский СПГ»), по данным СМИ, находятся в замороженном состоянии, несмотря на наличие у компании собственных технологий по сжижению. Вероятно, локально менеджмент сфокусирован на запуске первых двух линий «Арктик СПГ-2», что вместе с отказом китайских компаний сотрудничать в строительстве усложняет реализацию. Прояснить ситуацию могли бы комментарии менеджмента, но за последний год их не было. На этом фоне мы не учитывает данные проекты в своей оценке, хотя отметим, что вероятность их реализации остается ненулевой.

Несмотря на сложности с реализацией стратегии развития, мы сохраняем умеренно позитивный взгляд на акции «Новатэка». За последний год они упали уже на 45%, и сейчас, по нашим расчетам, компания имеет оценку всего в 2,9 EV/EBITDA скорр. 2024E. На наш взгляд, такая оценка уже учитывает отсутствие каких-либо проектов развития, что является неоправданным, учитывая высокую вероятность полноценного запуска «Арктик СПГ-2».

Кроме того, «Новатэк» регулярно выплачивает 50% скорректированной чистой прибыли в виде дивидендов. По итогам I полугодия компания уже выплатила 35,5 руб. дивидендов на акцию (3,7% доходности). По нашим оценкам, объем выплат NTM составляет 98,8 руб., что соответствует 10,3% доходности.

Наша текущая целевая цена по акциям «Новатэка» составляет 1170 руб., что соответствует апсайду 22%.

Ключевые тенденции в нефтегазовом секторе

Цены на нефть в последние недели опустились в диапазон $70-75 за баррель на фоне относительной стабилизации ситуации на Ближнем Востоке и снижения прогнозов по росту спроса на 2024 год со стороны ведущих мировых агентств. В то же время даже с учетом более скромных прогнозов по спросу большинство прогнозистов не ожидает профицита благодаря действиям ОПЕК+. На этом фоне в базовом сценарии мы ожидаем возвращения цен на нефть марки Brent к верхней границе диапазона $75-80 за баррель.

В последние полгода российские нефтяники преимущественно снижались вместе с широким рынком из-за крайне жесткой ДКП в РФ. При этом конъюнктура для российских нефтяников остается достаточно благоприятной, так как снижение мировых цен на нефть компенсировалось ослаблением рубля и стабильным дисконтом на сорт Urals. При текущих ценах лидеры сектора («Лукойл», «Татнефть») могут генерировать 15-16% дивидендной доходности и за счет наличия чистой денежной позиции не страдать от повышения ставки, что делает российских нефтяников привлекательными в текущих условиях.

Американские нефтегазовые мейджоры почти полностью проигнорировали снижение мировых цен на нефть, что в условиях отсутствия перспектив по росту выплат акционерам выглядит необоснованным. На этом фоне мы пока нейтрально смотрим на большинство американских мейджоров. В то же время мы более позитивно смотрим на американский нефтесервис, особенно на компании, имеющие широкое международное присутствие, как Schlumberger. На фоне перехода к трудноизвлекаемым запасам и накопленного недоинвестирования в отрасли такие компании постепенно наращивают финансовые результаты, снижают долговую нагрузку и увеличивают выплаты акционерам.

Акции китайских мейджоров перешли к снижению из-за ухудшившейся рыночной конъюнктуры, однако пока что их форвардная дивидендная доходность является недостаточно высокой для покупок. При этом китайский сектор нефтесервиса в последние кварталы отстал от вертикально интегрированных нефтяников, что создает неплохую возможность для покупки, учитывая продолжающийся рост добычи в стране, который трансформируется в двузначные темпы роста финансовых результатов.

Российские газовые компании, на наш взгляд, уже отыграли негативные факторы. Из потенциала по ухудшению трубопроводного экспорта можно выделить разве что вероятное снижение транзита через Украину. В то же время рост поставок в Китай, Среднюю Азию и, возможно, Иран позволят постепенно восстановить объемы экспорта. Этот фактор вместе с концом действия дополнительного НДПИ с 2025 года позволит «Газпрому» уже в следующим году заметно улучшить свои финансовые результаты, а в позитивном сценарии и вернуться к дивидендам. Стратегия по росту производства СПГ находится в неопределенном состоянии. У РФ есть перспективные проекты и технологии по сжижению, с помощью которых их можно реализовать, однако санкции заметно замедляют процесс.

Наши текущие идеи по компаниям из сектора

Рынок нефти остается волатильным

В последние месяцы волатильность на нефтяном рынке заметно усилилась, а цены перешли в диапазон $70-80 за баррель. Основным негативным фактором для цен на нефть является снижение прогнозов по спросу на 2024-2025 гг. со стороны ведущих мировых агентств. Если в январе текущего года EIA, МЭА и ОПЕК в среднем ожидали роста спроса на нефть в 2024 году на 1,6 млн барр./сутки, то последний прогноз подразумевает рост на 1,3 млн барр./сутки. При этом традиционно наиболее оптимистичный прогноз у ОПЕК, в то время как ожидания МЭА и EIA близки друг к другу.

Слабым местом в большинстве прогнозов остается Китай. В последние месяцы импорт нефти в Поднебесную находится примерно на том же уровне, что 2-3 года назад, а в июле он был минимален с сентября 2022 года. В то же время локально есть надежда, что масштабные экономические стимулы, недавно объявленные китайским правительством, поддержат экономику страны, что положительно отразится и на спросе на нефть. Кроме Китая, снижение прогнозов преимущественно пришлось на Европу и Северную Америку.

Несмотря на снижение прогнозов по спросу, ключевые агентства, кроме МЭА, не прогнозируют заметного профицита на рынке. Агрессивные прогнозы ОПЕК традиционно подразумевают заметный дефицит, а более взвешенные ожидания EIA предполагают достаточно сбалансированный рынок в течение ближайших полутора лет.

Основным среднесрочным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в прошлом году участники альянса договорились сократить добычу на 2,2 млн барр./сутки и пока что данное сокращение действует до декабря текущего года. При текущем соотношении спроса и предложения участникам альянса будет сложно вернуть на рынок хотя бы часть баррелей, в связи с чем мы ожидаем продления действующего соглашения.

Добавим также, что дополнительной поддержкой цен на нефть в случае их коррекции выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены ОЭСР могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США постепенно восполняет запасы в периоды снижения цен.

Более краткосрочным фактором повышенный волатильности цен на нефть выступает продолжающийся конфликт на Ближнем Востоке, в котором все более активно начинает участвовать Иран. Пока что нашим базовым сценарием является то, что как минимум до американских выборов Израиль в качестве ответных мер не будет атаковать нефтяные объекты в Иране, однако после выборов в США дальнейшая эскалация возможна. Напомним, что Иран экспортирует порядка 1,5-1,7 млн барр./сутки. Кроме того, отметим, что Иран контролирует Ормузский пролив, через который экспортируется нефть из Персидского залива, хотя даже в сценарии более жесткой эскалации его блокировка выглядит маловероятной.

Наш базовый сценарий предполагает, что рынок недооценивает положительные факторы в виде действий ОПЕК+, геополитики, низких запасов и возможного улучшения динамики спроса на нефть в Китае. На этом фоне мы ожидаем, что цены на нефть марки Brent до конца года вернутся к верхней границе диапазона $75-80 за баррель.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Повышенные цены могут стимулировать рост предложения или вызвать более медленный рост спроса.

Рост спроса на нефть в Китае может не оправдать ожидания рынка.

Конфликт на Ближнем Востоке может завершиться, что уменьшит геополитическую премию.

Среди членов ОПЕК+ могут появиться разногласия.

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Слабость рубля компенсирует российским нефтяникам негативную динамику цен на нефть

Несмотря на коррекцию мировых цен на нефть, рыночная конъюнктура для российских нефтяников остается достаточно благоприятной. Сочетание снижения экспортной выручки, смягчения нормативов по продаже валюты для экспортеров, улучшения ситуации с платежами за экспорт и роста госрасходов привели к росту курса доллара до 96-97 руб. за последние два месяца. При этом дисконт на сорт Urals стабильно держится в диапазоне $12-13 за баррель на фоне отсутствия новых санкций против нефтяной отрасли в последние несколько месяцев. Благодаря сочетанию данных факторов стоимость Urals продолжает удерживаться около отметки 6000 руб. за баррель — повышенное по историческим меркам значение. При этом в базовом сценарии мы ожидаем более слабого рубля в 2025 году и восстановления мировых цен на нефть ближе к отметке $80 за баррель. Иначе говоря, наш прогноз предполагает сохранение благоприятной конъюнктуры.

Несмотря на достаточно благоприятную рыночную конъюнктуру, нефтегазовый сектор в последние полгода показал заметную коррекцию вместе с широким рынком. Во многом снижение рынка и сектора было связано с жесткой ДКП в РФ (ключевая ставка повышена до 19% и, вероятно, будет еще выше). В то же время бизнес нефтяников от высоких процентных ставок практически не страдает, а большинство компаний имеют низкую долговую нагрузку. При этом в условиях крайне жесткой ДКП лучше прочих себя чувствуют компании с отрицательным чистым долгом, позволяющим получать положительные чистые процентные доходы. В нефтегазовом секторе среди таких компаний мы выделяем акции «Лукойла».

На середину текущего года «Лукойл» накопил на счетах более 1,1 трлн руб. (около 23% капитализации), что позволяет нефтянику выигрывать от повышенных процентных ставок. Изначально данные средства, вероятно, накапливались для выкупа акций нерезидентов с дисконтом. Однако недавно представитель Минфина заявил, что пока таких планов у «Лукойла» нет.

На этом фоне мы полагаем, что нефтяник вернется к следованию своей дивидендной политике, предполагающей выплат 100% скорректированного FCF в виде дивидендов. В таком сценарии по итогам 2024 года дивиденд может составить около 1075 руб. на акцию (15,3% доходности). Основным фактором, позволяющим «Лукойлу» генерировать сильный FCF, остаются повышенные рублевые цены на нефть марки Urals, которые преимущественно держатся выше отметки 6000 руб. за баррель. Среди других сильных сторон «Лукойла» можно выделить наличие ряда международных проектов развития, собственного нефтетрейдера и эффективной по меркам РФ нефтепереработки. При этом отметим, что рисками в кейсе «Лукойла» являются возможность вынужденной продажи европейских НПЗ компании и риски потери объемов, которые сейчас продолжают идти транзитом через Украину. Наша целевая цена по акциям «Лукойла» составляет 8395 руб., апсайд — 20%.

Другой компанией, выигрывающей от жесткой ДКП, является «Сургутнефтегаз». По нашим оценкам, около 20-30% «кубышки» размером 5,6 трлн руб. вложены в инструменты с рублевой доходностью. При этом не менее половины валютной позиции «Сургутнефтегаза», по нашим оценкам, находится в юанях, что позволяет компании выигрывать и от повышенных юаневых процентных ставок внутри РФ, по которым ставки внутри РФ выше, чем по долларам. При этом привилегированные акции, на наш взгляд, уже отыграли позитив и в условиях снижения дивидендов в 2024 году уже не выглядят привлекательно. В то же время обыкновенные акции на данный момент торгуются практически с рекордным дисконтом к размеру «кубышки». Денежные средства на счетах нефтяника эквивалентны почти 130 руб. на акцию при цене «обычки» в 25 руб.

Кроме того, в последний год акции «Сургутнефтегаза» достаточно заметно отстали от сектора, что, на наш взгляд, является неоправданным. Наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составляет 32,2 руб., апсайд — 29%.

Также мы сохраняем позитивный взгляд на акции «Татнефти», которые выделяются высокой для сектора дивидендной доходностью и отрицательным чистым долгом. По итогам 2023 года нефтяник выплатил 71% прибыли по МСФО (или 85% прибыли по РСБУ) в виде дивидендов, увеличив норму выплат с 50% прибыли. Мы допускаем, что на фоне потребности бюджета Татарстана в деньгах компания и далее может выплачивать 85-100% прибыли по РСБУ в виде дивидендов, как это делалось до 2020 года.

В таком сценарии дивиденд «Татнефти» на горизонте 12 месяцев может достигнуть 95-100 руб. на акцию, что соответствует 16,0-16,8% доходности на оба типа акций. Также «Татнефть» выделяется одним из наиболее эффективных сегментов нефтепереработки в РФ и возможностью нарастить добычу, если ограничения ОПЕК+ будут смягчены. Наша целевая цена по обыкновенным акциям «Татнефти» составляет 798,8 руб. (апсайд — 34%), а по привилегированным — 791,7 руб. (апсайд — 33%).

В США отставание нефтесервиса от нефтедобывающих компаний выглядит избыточным

Несмотря на снижение цен на нефть в последние месяцы, крупнейшие американские нефтегазовые мейджоры (Exxon Mobil, Chevron) показывают нейтральную динамику, практически не реагируя на ухудшение рыночной конъюнктуры. Основной поддержкой для нефтедобывающих компаний выступают достаточно высокие выплаты акционерам: суммарная доходность дивидендов и обратного выкупа акций в ряде случаев достигает 7-9%. В то же время такая доходность держится уже последние 2-2,5 года и для более высоких выплат необходим устойчивый рост цен на нефть выше $85 за баррель, чего мы пока не ожидаем. На этом фоне мы сохраняем нейтральный взгляд на большинство нефтедобывающих компаний в США.

В то же время за последние месяцы нефтесервисный сектор, на наш взгляд, необоснованно сильно отстал от нефтегазового сектора в целом. С локальных максимумов конца июля крупнейший нефтегазовый ETF в США The Energy Select Sector SPDR (XLE) снизился лишь на 4%, в то время как нефтесервисный ETF SPDR S&P Oil & Gas Equipment & Services (XES) упал почти на 20%.

При этом финансовые результаты нефтесервисных компаний и тенденции в отрасли в целом делают слабую динамику необоснованной. Нашим фаворитом в секторе являются акции Schlumberger, которая недавно представила достаточно сильный квартальный отчет. По итогам III квартала выручка компании выросла на 10,2% (г/г) до $ 9,2 млрд, скорр. EBITDA — на 12,6% (г/г), до $2,3 млрд. Скорректированная чистая прибыль на акцию увеличилась на 14,1% (г/г) до $0,89.

Рост финансовых результатов и сильная генерация свободного денежного потока позволяют Schlumberger постепенно снижать долговую нагрузку и наращивать выплаты акционерам. Планы менеджмента предполагают суммарный размер дивидендов и байбэка в $3 млрд (5,0% доходности) в текущем году и $4 млрд (6,7% доходности) в следующем. Кроме того, поддержку акциям Schlumberger может оказать приобретение крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $400 млн. Закрытие сделки ожидается либо в конце текущего, либо в начале следующего года.

Отметим также, что глобальный тренд на увеличение инвестиций в разведку и добычу нефти может носить долгосрочный характер. Во-первых, после пандемии в секторе образовалось накопленное недоинвестирование: многие компании в 2020–2022 гг. фокусировались на снижении долговой нагрузки и увеличении объема выплат акционерам. Во-вторых, во многих регионах наблюдается переход к более труднодоступным запасам, которые требуют большего уровня инвестиций для поддержания того же уровня добычи. Из-за этих факторов IEF и S&P Global ожидают, что расходы в секторе разведки и добычи будут постепенно увеличиваться в обозримом будущем, хотя темпы роста и могут замедлиться с 2026 года. На наш взгляд, данный тренд будет и далее способствовать росту финансовых результатов Schlumberger. Наша целевая цена по акциям нефтесервисной компании составляет $ 53,1, апсайд — 25%.

Мировые инвестиции в разведку и добычу нефти

В Китае фаворитом остается China Oilfield Services

Локально нашим фаворитом на китайском рынке продолжают быть акции China Oilfield Services, которые с минимумов сентября выросли уже на 20%, но, на наш взгляд, все еще сохраняют перспективы роста. China Oilfield Services — нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай является одной из немногих ведущих мировых экономик, где, как ожидается, в ближайшие 4-8 лет спрос на нефть продолжит увеличиваться. При этом страна достаточно сильно зависит от импорта, что и стимулирует китайские компании наращивать добычу.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2025 году планирует увеличить добычи углеводородов до 780–800 тыс. б. н. э. в сутки, то есть на 16–19% относительно уровня 2023 года. При этом последние годы планы по добычи регулярно пересматриваются в сторону повышения.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне компания сильно отчиталась по итогам I полугодия 2024 года. Выручка China Oilfield Services выросла на 19,3% (г/г) до 22,5 млрд RMB, EBITDA — на 24,6% (г/г) до 5,7 млрд RMB. Чистая прибыль акционеров увеличилась на 18,9% г/г до 1,6 млрд RMB.

Из-за достаточно слабой динамики акций и роста финансовых результатов бумаги China Oilfield Services предлагают неплохую для сектора дивидендную доходность: выплаты по итогам года могут вырасти на 30% (г/г) до 0,26 юаня на акцию, что соответствует 3,8% доходности. Кроме того, форвардная оценка нефтесервисной компании по EV/EBITDA опустилась ниже 6, что близко к многолетним минимумам для акций компании. Наша текущая целевая цена по акциям China Oilfield Services составляет 9,07 HKD, апсайд — 20%.

Что касается вертикально интегрированных китайских нефтяников (PetroChina и Sinopec), то их акции в последние несколько месяцев закономерным образом перешли к снижению на фоне коррекции мировых цен на нефть и относительно слабой динамики спроса на нефтепродукты в Китае. После снижения форвардная дивидендная доходность акций PetroChina составляет 8,2%, а акций Sinopec — 8,9%. На наш взгляд, это все еще недостаточно высокое значение для китайского нефтегаза без явных перспектив роста бизнеса, в связи с чем мы сохраняем негативный взгляд на акции PetroChina нейтральный — на акции Sinopec.

В газовом секторе у «Газпрома» наблюдается больше драйверов роста

Рыночная конъюнктура, как в Европе, так и в Азии остается достаточно благоприятной для российских компаний. Несмотря на практически рекордную заполненность ПХГ в Европе, цены в последние месяцы держатся в диапазоне $400–450 за 1 тыс. кубометров. Основными причинами все еще повышенных цен на газ являются перенаправление поставок СПГ на рынок АТР, перенос запуска некоторых крупных проектов в сфере СПГ, опасения относительно перспектив поставок из РФ и приближение отопительного сезона. В базовом сценарии нейтральной зимы ожидаем, что в ближайшие месяцы цены на газ могут остаться у отметки $400 за 1 тыс. кубометров.

Бизнес «Газпрома» при текущих ценах на газ чувствует себя достаточно комфортно. Более того, в последние месяцы вышло несколько новостей, которые вместе с уже существующими драйверами роста заметно улучшают инвестиционный кейс газового гиганта.

По нашим расчетам, в 2023 году, когда экспорт в дальнее зарубежье опустился примерно до 70 млрд кубометров (против 185 млрд кубометров в 2021 году), «Газпром» прошел минимум по операционным результатам и далее последует постепенное восстановление. Из маршрутов, которые компания еще может потерять, выделим только транзит через Украину, через него сейчас идет около 15 млрд кубометров в год. В то же время потенциальных точек роста бизнеса достаточно много.

Основным направлением переориентации экспорта, конечно, будет Китай. Уже в следующем году на проектную мощность выйдет «Сила Сибири-1», в 2027 году ожидается старт Дальневосточного маршрута, а в начале следующего десятилетия в позитивном сценарии может быть запущена «Сила Сибири-2». Также увеличиваются поставки в Центральную Азию, могут быть реализованы проекты в сфере СПГ и, возможно, партнерство с Ираном. В позитивном сценарии совокупность этих проектов может позволить «Газпрому» на горизонте 7-9 лет восстановить масштабы бизнеса 2021 года.

Заметное позитивное влияние на финансовые результаты «Газпрома» окажет покупка доли в 27,5% в «Сахалинской Энергии», операторе проекта «Сахалин-2», который экспортирует 11–12 млн т СПГ в год. В результате покупки доля «Газпрома» в компании выросла до 77,5%, что приведет к полной консолидации результатов «Сахалинской Энергии» в отчетности «Газпрома» по МСФО. По нашим оценкам, «Сахалинская Энергия» может генерировать не менее 400 млрд руб. EBITDA в год. Отметим, что доля куплена всего за 94,8 млрд руб., и «Газпром» уже оценил прибыль от такой сделки в 167 млрд руб.

Консолидация «Сахалинской Энергии» вместе с восстановлением объемов экспорта и более высокими рублевыми ценами на нефть позволили «Газпрому» заметно улучшить финансовые результаты по итогам I полугодия 2024 года. Выручка компании выросла на 23,7% (г/г) до 5088 млрд руб., EBITDA скорр. — на 18,8% (г/г) до 1459 млрд руб., а скорректированная чистая прибыль увеличилась на 26,1% (г/г) до 779 млрд руб.

В 2025 году, несмотря на вероятное снижение транзита через Украину, финансовые результаты «Газпрома», по нашим оценкам, могут улучшиться. В первую очередь это связано с досрочной отменой дополнительного НДПИ объемом 600 млрд руб. в год. Напомним, что изначально данный налог действовал до 2026 года, однако нормализация цен на газ и снижение экспорта лишили «Газпром» сверхприбыли и сделали дополнительный налог нецелесообразным.

Консолидация «Сахалинской Энергии» (включая чистую денежную позиции компании) вместе с отменой дополнительного НДПИ, по нашим расчетам, позволят «Газпрому» в 2025 году снизить долговую нагрузку ниже 1,5 «Чистый долг/EBITDA». Напомним, что дивидендная политика «Газпрома» предполагает выплату 50% прибыли в виде дивидендов при долговой нагрузке ниже 2,5 «Чистый долг/EBITDA». На этом фоне мы допускаем возврат «Газпрома» к дивидендам уже по итогам 2024 года. В случае следования дивидендной политике размер выплат может составить 26,3 руб. на акцию, что соответствует 19,3% доходности. В то же время отметим, что из-за все еще высокой долговой нагрузки и неопределенности относительно стратегии развития мы оцениваем вероятность выплаты дивидендов в 50%.

Иначе говоря, с точки зрения газового бизнеса потенциал ухудшения ситуации очень сильно ограничен (потеря объемов, кроме транзита через Украину, маловероятна), однако возможных точек роста довольно много. При этом «Газпром» оценивается всего в 2,6 прибылей 2024 года и имеет неплохие шансы на возобновление дивидендных выплат в ближайшие 1-2 года. На этом фоне недавно мы повысили целевую цену по акциям «Газпрома» до 179,4 руб. Апсайд составляет 32%.

Что касается «Новатэка», то его стратегия развития оказалась под беспрецедентным давлением в первую очередь из-за санкций со стороны США. Напомним, до 2022 года компания планировала нарастить производство до 70 млн т в год к 2030 году. Для сравнения: сейчас компания производит 21–22 млн т СПГ в год в первую очередь за счет крупнотоннажного проекта «Ямал СПГ».

В базовом сценарии мы ожидаем, что «Новатэк» выведет на полную мощность в 6,6 млн т СПГ в год две линии проекта «Арктик СПГ-2» в течение ближайших двух лет. Технологически все готово, однако дефицит танкеров ледового класса и сложности с поиском потенциальных покупателей из-за попадания проекта под санкции усложняет задачу. Необходимые танкеры постепенно строятся внутри РФ, а предоставление скидок, на наш взгляд, позволит найти покупателей на рынке АТР, на фоне чего мы и ожидаем запуска двух линий.

Следующие проекты «Новатэка» («Мурманский СПГ» и «Обский СПГ»), по данным СМИ, находятся в замороженном состоянии, несмотря на наличие у компании собственных технологий по сжижению. Вероятно, локально менеджмент сфокусирован на запуске первых двух линий «Арктик СПГ-2», что вместе с отказом китайских компаний сотрудничать в строительстве усложняет реализацию. Прояснить ситуацию могли бы комментарии менеджмента, но за последний год их не было. На этом фоне мы не учитывает данные проекты в своей оценке, хотя отметим, что вероятность их реализации остается ненулевой.

Несмотря на сложности с реализацией стратегии развития, мы сохраняем умеренно позитивный взгляд на акции «Новатэка». За последний год они упали уже на 45%, и сейчас, по нашим расчетам, компания имеет оценку всего в 2,9 EV/EBITDA скорр. 2024E. На наш взгляд, такая оценка уже учитывает отсутствие каких-либо проектов развития, что является неоправданным, учитывая высокую вероятность полноценного запуска «Арктик СПГ-2».

Кроме того, «Новатэк» регулярно выплачивает 50% скорректированной чистой прибыли в виде дивидендов. По итогам I полугодия компания уже выплатила 35,5 руб. дивидендов на акцию (3,7% доходности). По нашим оценкам, объем выплат NTM составляет 98,8 руб., что соответствует 10,3% доходности.

Наша текущая целевая цена по акциям «Новатэка» составляет 1170 руб., что соответствует апсайду 22%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба