Бизнес «Транснефти» является защитным и имеет понятные долгосрочные перспективы роста выручки. При этом на фоне накопленной значительной чистой денежной позиции «Транснефть» является одной из немногих компаний, выигрывающих от жесткой ДКП. Кроме того, «Транснефть» имеет прогнозную дивидендную доходность 15,1% и оценивается всего в 1,4 EV/EBITDA 2024E. Несмотря на ряд положительных факторов, привилегированные акции «Транснефти» в последние полгода корректировались вместе с рынком, что, на наш взгляд, создает возможность для покупки.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 1 691 руб. на горизонте 12 мес. Апсайд составляет 35,1%.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует более 80% всей нефти и около 30% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Обычно компания выплачивает в виде дивидендов 50% скорректированной прибыли по МСФО. По нашим оценкам, выплаты за 2024 год могут составить 188,9 руб. на акцию, что соответствует 15,1% доходности — привлекательное значение для защитной акции.

«Транснефть» является бенефициаром высоких процентных ставок. У компании сформировалась чистая денежная позиция объемом 230 млрд руб., и она постоянно увеличивается, что позволяет «Транснефти» наращивать процентные доходы.

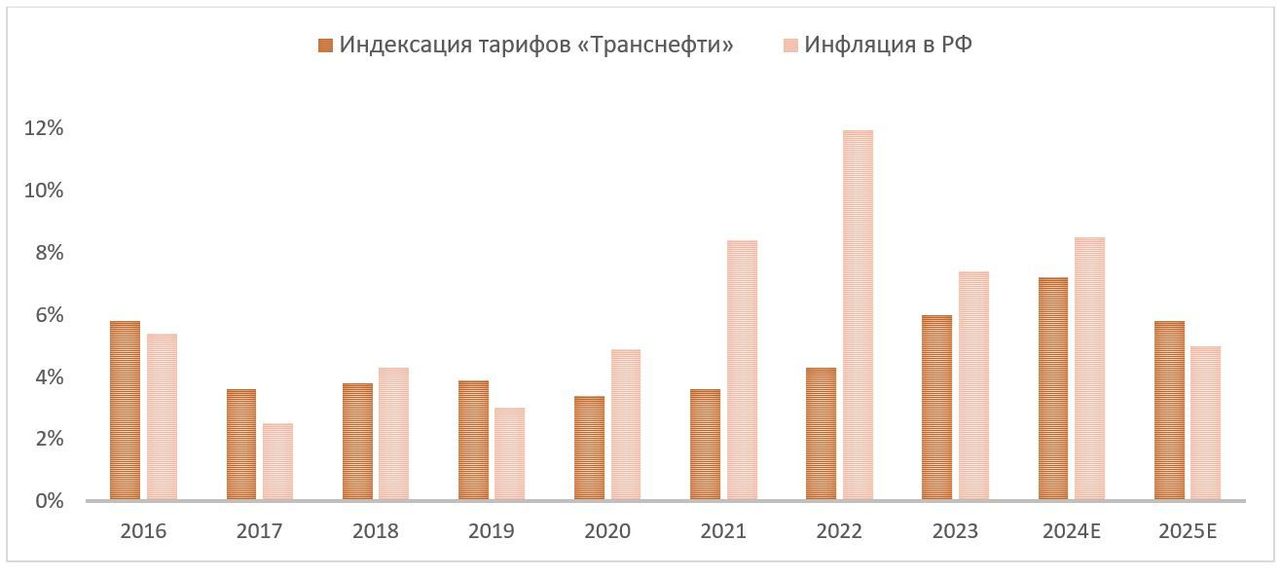

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основной минус подобной схемы индексации — частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Транснефть представила неплохие финансовые результаты по итогам первого полугодия. Выручка компании выросла на 12,6% г/г, до 717,2 млрд руб., EBITDA — на 1,7% г/г, до 298,7 млрд руб., а чистая прибыль акционеров уменьшилась на 9,4%, до 164,5 млрд руб. Отметим, что относительно слабая динамика прибыли вызвана как ростом расходов, так и динамикой курсовых разниц.

Локально «Транснефть» выделяется аномально низкой оценкой. На фоне снижения акций и роста чистой денежной позиции EV/EBITDA 2024E компании составляет всего 1,4.

Для расчета целевой цены акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM). Наша оценка предполагает апсайд 35,1%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность дальнейшего сокращения добычи нефти в РФ. Среди других рисков можно отметить возможность низких темпов индексации тарифа на транспортировку нефти и негативное влияние роста капитальных затрат на FCF.

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует более 80% всей нефти и около 30% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт).

Рыночные тенденции и факторы роста

Выручка «Транснефти» в первую очередь зависит от двух основных показателей — уровня тарифа на транспортировку и объема транспортировки нефти. На данный момент тарифы на транспортировку ежегодно индексируются 99,9% от прогнозируемой инфляции. Индексация тарифов в начале года составила 7,2%, а с 2025 года тарифы вырастут на 5,8%. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция составила почти 12%.

Что касается добычи нефти в РФ, то она локально находится под давлением ограничений ОПЕК+, из-за которых добыча снижена на 1 млн б/с. Изначально предполагалось, что восстановление добычи может начаться в текущем декабре, однако при текущем балансе спроса и предложения на мировом рынке нефти вернуть данные объемы, на наш взгляд, будет сложно. На этом фоне мы ожидаем, что в текущем году под действием ограничений ОПЕК+ добыча нефти и газового конденсата в РФ снизится на 2,8% г/г, до 516 млн т, а в 2025 году — на 0,6% г/г, до 513 млн т. При этом более глубокого снижения мы не ожидаем, т. е. в 2024–2025 гг. операционные показатели «Транснефти» могут стабилизироваться.

Стабилизация добычи в РФ и ежегодная индексация тарифов приводят к регулярной выплате привлекательных дивидендов со стороны «Транснефти». Обычно компания выплачивает в виде дивидендов 50% скорректированной чистой прибыли. Основные корректировки приходятся на курсовые разницы.

По нашим расчетам, по итогам 2024 года выплаты могут увеличиться на 6,6% г/г, до 188,9 руб. на акцию, что соответствует 15,1% доходности — привлекательное значение для защитного бизнеса.

Также отметим, что в условиях стабильного превышения свободного денежного потока над объемом дивидендных выплат и накопленной значительной чистой денежной позиции мы считаем достаточно высокой вероятность роста нормы выплат дивидендов в ближайшие годы. В этом заинтересован и ключевой акционер компании в лице государства. В то же время пока что сложно сказать, когда такое решение может быть принято, в связи с чем в базовом сценарии мы закладываем сохранение текущей нормы выплат. Кроме того, согласно заявлениям представителей «Транснефти», в ближайшие годы сохраняется вероятность перехода на выплату дивидендов дважды в год.

Риски

Ключевой риск для «Транснефти» — возможность продлить сокращение добычи нефти в РФ в обозримом будущем, что будет оказывать давление на операционные результаты компании.

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры, что увеличивает инвестиционную программу «Транснефти». В первом полугодии капитальные затраты компании выросли на 27% г/г, до 140 млрд руб., что оказывает давление на FCF компании.

Индексация тарифов может быть заметно ниже инфляции, что будет оказывать давление на маржинальность «Транснефти».

Финансовые результаты

«Транснефть» опубликовала неплохие финансовые результаты по итогам первого полугодия. Выручка компании выросла на 12,6% г/г, до 717,2 млрд руб., EBITDA — на 1,7% г/г, до 298,7 млрд руб., а чистая прибыль акционеров уменьшилась на 9,4%, до 164,5 млрд руб.

В то же время довольно сильную динамику показывает свободный денежный поток, который увеличился на 71,8% г/г, до 50,8 млрд руб., несмотря на рост капитальных затрат на 27,0% г/г, до 139,8 млрд руб. На этом фоне кубышка «Транснефти» продолжает расти — чистая денежная позиция за год увеличилась более чем в 2 раза, до 230 млрд руб.

Уверенный рост выручки в первую очередь связан с индексацией тарифов на транспортировку нефти на 7,2% в начале года, однако сдерживающее влияние оказывает снижение добычи в РФ в рамках действия соглашения ОПЕК+. Также отметим, что опережающий рост расходов из-за повышенного уровня инфляции стал причиной снизившейся маржинальности, а на показатель чистой прибыли негативно повлияли курсовые разницы.

«Транснефть»: основные финпоказатели за 1П24 (млрд руб.)

В целом по итогам года мы ожидаем роста выручки на 4,2% г/г, до 1 387 млрд руб., и снижения EBITDA на 1,6% г/г, до 544 млрд руб. Во втором полугодии добыча нефти в РФ снизится п/п, что вместе с ростом расходов будет оказывать давление на EBITDA. При этом отметим, что на фоне одновременного роста кубышки «Транснефти» и ужесточения ДКП процентные доходы будут увеличиваться, что в 2025 году, на наш взгляд, компенсирует компании рост налога на прибыль. Таким образом, в 2025 году ожидаем роста прибыли на 2,9% г/г, до 282 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена привилегированной акции «Транснефти» на горизонте 12 месяцев составляет 1 691 руб. Это соответствует рейтингу «Покупать» и апсайду 35,1%. С учетом возможных дивидендов по итогам 2024 года апсайд равен 50,2%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 21,1%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2030 года) мы использовали норму доходности по акциям 14,3%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Также отметим, что мы заложили достаточно высокие темпы роста дивидендов в постпрогнозном периоде (4,5%), так как с учетом наличия чистой денежной позиции и сильной генерации FCF мы считаем высокой вероятность роста нормы выплат в долгосрочной перспективе.

Акции на фондовом рынке

За прошедший год привилегированные акции «Транснефти» смогли опередить широкий индекс и нефтегазовый сектор. На наш взгляд, относительно сильная динамика связана с защитным характером бизнеса «Транснефти» и устойчивости компании к росту процентных ставок. Мы полагаем, что эти факторы вместе с высокой дивидендной доходностью позволят привилегированным акциям «Транснефти» в ближайшие кварталы также выглядеть лучше рынка.

С технической точки зрения на недельном графике привилегированные акции «Транснефти» в последние полтора года торгуются в боковике. Локально они приблизились к сильной поддержке у отметки 1 200 руб. В то же время в случае отскока ближайшей целью для роста может стать сопротивление вблизи 1 440 руб.

Мы присваиваем привилегированным акциям «Транснефти» рейтинг «Покупать» с целевой ценой 1 691 руб. на горизонте 12 мес. Апсайд составляет 35,1%.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует более 80% всей нефти и около 30% всех нефтепродуктов в России.

Наиболее позитивным моментом в инвестиционной истории «Транснефти» являются высокие дивиденды. Обычно компания выплачивает в виде дивидендов 50% скорректированной прибыли по МСФО. По нашим оценкам, выплаты за 2024 год могут составить 188,9 руб. на акцию, что соответствует 15,1% доходности — привлекательное значение для защитной акции.

«Транснефть» является бенефициаром высоких процентных ставок. У компании сформировалась чистая денежная позиция объемом 230 млрд руб., и она постоянно увеличивается, что позволяет «Транснефти» наращивать процентные доходы.

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов. Основной минус подобной схемы индексации — частое расхождение между фактическим размером инфляции и прогнозом МЭР.

Транснефть представила неплохие финансовые результаты по итогам первого полугодия. Выручка компании выросла на 12,6% г/г, до 717,2 млрд руб., EBITDA — на 1,7% г/г, до 298,7 млрд руб., а чистая прибыль акционеров уменьшилась на 9,4%, до 164,5 млрд руб. Отметим, что относительно слабая динамика прибыли вызвана как ростом расходов, так и динамикой курсовых разниц.

Локально «Транснефть» выделяется аномально низкой оценкой. На фоне снижения акций и роста чистой денежной позиции EV/EBITDA 2024E компании составляет всего 1,4.

Для расчета целевой цены акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM). Наша оценка предполагает апсайд 35,1%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность дальнейшего сокращения добычи нефти в РФ. Среди других рисков можно отметить возможность низких темпов индексации тарифа на транспортировку нефти и негативное влияние роста капитальных затрат на FCF.

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует более 80% всей нефти и около 30% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт).

Рыночные тенденции и факторы роста

Выручка «Транснефти» в первую очередь зависит от двух основных показателей — уровня тарифа на транспортировку и объема транспортировки нефти. На данный момент тарифы на транспортировку ежегодно индексируются 99,9% от прогнозируемой инфляции. Индексация тарифов в начале года составила 7,2%, а с 2025 года тарифы вырастут на 5,8%. Основным минусом подобной схемы индексации является частое расхождение между фактическим размером инфляции и прогнозом МЭР. Например, тарифы на 2022 год были проиндексированы на 4,3%, а инфляция составила почти 12%.

Что касается добычи нефти в РФ, то она локально находится под давлением ограничений ОПЕК+, из-за которых добыча снижена на 1 млн б/с. Изначально предполагалось, что восстановление добычи может начаться в текущем декабре, однако при текущем балансе спроса и предложения на мировом рынке нефти вернуть данные объемы, на наш взгляд, будет сложно. На этом фоне мы ожидаем, что в текущем году под действием ограничений ОПЕК+ добыча нефти и газового конденсата в РФ снизится на 2,8% г/г, до 516 млн т, а в 2025 году — на 0,6% г/г, до 513 млн т. При этом более глубокого снижения мы не ожидаем, т. е. в 2024–2025 гг. операционные показатели «Транснефти» могут стабилизироваться.

Стабилизация добычи в РФ и ежегодная индексация тарифов приводят к регулярной выплате привлекательных дивидендов со стороны «Транснефти». Обычно компания выплачивает в виде дивидендов 50% скорректированной чистой прибыли. Основные корректировки приходятся на курсовые разницы.

По нашим расчетам, по итогам 2024 года выплаты могут увеличиться на 6,6% г/г, до 188,9 руб. на акцию, что соответствует 15,1% доходности — привлекательное значение для защитного бизнеса.

Также отметим, что в условиях стабильного превышения свободного денежного потока над объемом дивидендных выплат и накопленной значительной чистой денежной позиции мы считаем достаточно высокой вероятность роста нормы выплат дивидендов в ближайшие годы. В этом заинтересован и ключевой акционер компании в лице государства. В то же время пока что сложно сказать, когда такое решение может быть принято, в связи с чем в базовом сценарии мы закладываем сохранение текущей нормы выплат. Кроме того, согласно заявлениям представителей «Транснефти», в ближайшие годы сохраняется вероятность перехода на выплату дивидендов дважды в год.

Риски

Ключевой риск для «Транснефти» — возможность продлить сокращение добычи нефти в РФ в обозримом будущем, что будет оказывать давление на операционные результаты компании.

Переориентация экспортных потоков из Европы на альтернативные рынки требует соответствующей инфраструктуры, что увеличивает инвестиционную программу «Транснефти». В первом полугодии капитальные затраты компании выросли на 27% г/г, до 140 млрд руб., что оказывает давление на FCF компании.

Индексация тарифов может быть заметно ниже инфляции, что будет оказывать давление на маржинальность «Транснефти».

Финансовые результаты

«Транснефть» опубликовала неплохие финансовые результаты по итогам первого полугодия. Выручка компании выросла на 12,6% г/г, до 717,2 млрд руб., EBITDA — на 1,7% г/г, до 298,7 млрд руб., а чистая прибыль акционеров уменьшилась на 9,4%, до 164,5 млрд руб.

В то же время довольно сильную динамику показывает свободный денежный поток, который увеличился на 71,8% г/г, до 50,8 млрд руб., несмотря на рост капитальных затрат на 27,0% г/г, до 139,8 млрд руб. На этом фоне кубышка «Транснефти» продолжает расти — чистая денежная позиция за год увеличилась более чем в 2 раза, до 230 млрд руб.

Уверенный рост выручки в первую очередь связан с индексацией тарифов на транспортировку нефти на 7,2% в начале года, однако сдерживающее влияние оказывает снижение добычи в РФ в рамках действия соглашения ОПЕК+. Также отметим, что опережающий рост расходов из-за повышенного уровня инфляции стал причиной снизившейся маржинальности, а на показатель чистой прибыли негативно повлияли курсовые разницы.

«Транснефть»: основные финпоказатели за 1П24 (млрд руб.)

В целом по итогам года мы ожидаем роста выручки на 4,2% г/г, до 1 387 млрд руб., и снижения EBITDA на 1,6% г/г, до 544 млрд руб. Во втором полугодии добыча нефти в РФ снизится п/п, что вместе с ростом расходов будет оказывать давление на EBITDA. При этом отметим, что на фоне одновременного роста кубышки «Транснефти» и ужесточения ДКП процентные доходы будут увеличиваться, что в 2025 году, на наш взгляд, компенсирует компании рост налога на прибыль. Таким образом, в 2025 году ожидаем роста прибыли на 2,9% г/г, до 282 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена привилегированной акции «Транснефти» на горизонте 12 месяцев составляет 1 691 руб. Это соответствует рейтингу «Покупать» и апсайду 35,1%. С учетом возможных дивидендов по итогам 2024 года апсайд равен 50,2%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 21,1%, что связано с повышенной доходностью 10-летних ОФЗ. В то же время в постпрогнозном периоде (после 2030 года) мы использовали норму доходности по акциям 14,3%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Также отметим, что мы заложили достаточно высокие темпы роста дивидендов в постпрогнозном периоде (4,5%), так как с учетом наличия чистой денежной позиции и сильной генерации FCF мы считаем высокой вероятность роста нормы выплат в долгосрочной перспективе.

Акции на фондовом рынке

За прошедший год привилегированные акции «Транснефти» смогли опередить широкий индекс и нефтегазовый сектор. На наш взгляд, относительно сильная динамика связана с защитным характером бизнеса «Транснефти» и устойчивости компании к росту процентных ставок. Мы полагаем, что эти факторы вместе с высокой дивидендной доходностью позволят привилегированным акциям «Транснефти» в ближайшие кварталы также выглядеть лучше рынка.

С технической точки зрения на недельном графике привилегированные акции «Транснефти» в последние полтора года торгуются в боковике. Локально они приблизились к сильной поддержке у отметки 1 200 руб. В то же время в случае отскока ближайшей целью для роста может стать сопротивление вблизи 1 440 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба