Главное

• Индекс МосБиржи прибавил еще процент. Краткосрочным техническим ориентиром вверх выступает гэп 25 октября — там рынок отыграет потери после повышения ставки ЦБ.

• Бумаги в фокусе: Совкомфлот, ГМК Норникель, Полюс, Газпром, Самолет.

• Рубль вновь упал, а инвалюты опять обновили годовые максимумы и еще больше увеличили техническую перекупленность. На глобальном валютном рынке взлет индекса DXY.

• На внешнем контуре нарастает напряжение на фоне выборов в Штатах, но пока индексы акций раллируют, и это фактор к позитивному старту азиатских и европейских площадок.

• На сырьевом рынке нефть Brent держится недалеко от $75, волатильный газ NG вновь падает под $2,7, золото консолидируется ниже $2740.

В деталях

Индекс МосБиржи во вторник отработал пропущенный понедельник вверх: по итогам сессии рост бенчмарка почти на процент, закрытие вечерки над 2617 п. Обороты торгов по-прежнему низкие — 55 млрд руб., что более чем в два раза меньше средних.

На фоне геополитической и монетарной неопределенности рынок осторожничает: активность пониженная, наблюдаемое трехдневное восстановление индекса с осеннего минимума пока не меняет среднесрочной негативной картины. Краткосрочно все же больше шансов наверх — технически у Индекса МосБиржи есть межсессионный гэп от 25 октября, оставшийся после пятничного повышения ключевой ставки ЦБ на уровне 2660 п. До него от вчерашних чуть более +1,5%.

На фоне резкого подъема утренних фьючерсов Штатов открытие российского рынка наверняка произойдет с повышением. По данным экзитполов, предварительно на выборах президента США лидирует Трамп, и это приводит к бурному росту мировых рисковых активов, включая цифровые валюты. Для участников отечественного рынка с возможной сменой власти в Штатах связаны робкие надежды на изменение риторики и подходов.

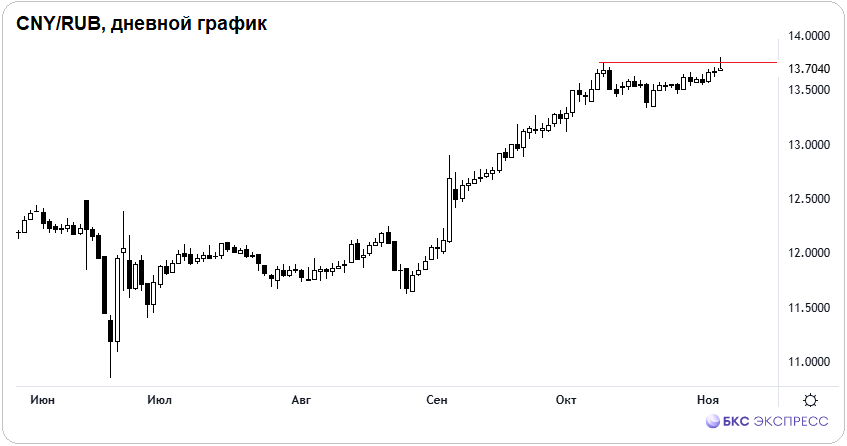

Рубль обновил годовой минимум: биржевой юань в моменте прокалывал 13,8, но закрылся на 13,7; внебиржевые доллар и евро достигли максимумов с конца октября 2023 г. По данным ЦБ, курсы инвалют на 6 ноября: 98,05 и 106,88.

Фундаментально против рубля: снижение лимитов продажи валюты по бюджетному правилу, сокращение нормативов репатриации выручки экспортеров, сжатие юаневой ликвидности, пониженный экспорт/повышенный импорт. А повышение ключевой ставки ЦБ, что якобы играет за нацвалюту, в текущих условиях не в силах перебороть негативные факторы курса нацвалюты.

Технически инвалюты усилили свою перекупленность, и это фактор риска их коррекции. По нашим оценкам, в рамках IV квартала доллар, евро и юань от текущих видятся на 3% ниже. На утреннем Forex пара CNY/RUB снижается на 1,5%, ниже 13,7. А вот глобальный индекс доллара DXY, на фоне некоторого преимущества республиканцев, взлетает на 1,5%, к 105 п.

Бумаги в фокусе

• Совкомфлот (+4%). Лучший результат среди всех компонентов Индекса МосБиржи. Бумаги восстанавливаются с осеннего дна, динамическое сопротивление проходит в области 96 руб., еще чуть выше будет гэп от 25 октября — это краткосрочный ориентир вверх. В акциях открыта среднесрочная торговая идея с потенциалом 10%.

• ГМК Норникель (+3,4%). Бумаги вошли в топ-5 волатильности октября. Шансы на возврат выше планки 100 руб., и движение к верхней границе нисходящего торгового канала у 108 руб. тогда сохранялись. В моменте уже было 105 руб., до важного технического сопротивления от вчерашнего пика еще порядка 3%.

• Полюс (+0,3%). Акции стали лидерами октября по доходности среди всех бумаг из состава Индекса МосБиржи. Вчера бумаги золотодобытчика взлетели на максимумы с конца ноября 2021 г., на пике было 15 340 руб. В рамках ноября возможен штурм трехлетних вершин в области 16 000 руб. на фоне стабильно дорогого золота и возвращения корпорации к политике выплат дивидендов — по итогам торгов 12 декабря акционерам будет начислен крупный дивиденд, 1302 руб. Техническая поддержка поднимается на 15 000 руб.

• Газпром (+0,1%). Символический прирост за день. Долгосрочные перспективы бумаг улучшаются на фоне роста цен газа на хабах, смягчения долгового бремени корпорации, повышения вероятности возобновления дивидендов. Получено положительное заключение на расширение мощностей «Силы Сибири», а потребление газа в России побило рекорд. На таком фоне повышаем фундаментальный таргет бумаг до 190 руб. и меняем взгляд на «Позитивный». Технически, чтобы начать реализовывать обширный потенциал, бумагах предстоит прорваться выше 137 руб. А пока курс застрял под 130 руб.

• Самолет (-2,6%). После двухдневного микроралли на +10% с трехлетнего минимума на 1300 руб. акции вдруг откатили и стали аутсайдерами вторника. Высокая волатильность сохранится и дальше, а перепроданность снизилась не до конца. Курс вернулся на 1400 руб. Удержание этой поддержки позволит рассчитывать на еще одну волну вверх, под 1500 руб. Но это по-прежнему будут многолетние низы стоимости на фоне ультражесткой политики ЦБ: чтобы бумагам начать фундаментальное восстановление, нужно завершение текущего цикла ДКП.

На внешнем контуре

• В США: на основной сессии вторника индексы акций прибавили свыше процента, на утренней сессии среды продолжается ралли. Трейдеры так реагируют на результаты опроса на выходе с участков — пока преимущество за Трампом. Исход еще не предопределен, биржевая волатильность в течение дня будет высокой. Но пока фактор американского фондового поводыря играет на стороне азиатских и европейских быков. А завтра еще и результаты по ключевой ставке ФРС. Правда, там, похоже, уже определились — вероятность секвестра на 25 б.п. максимальная. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: сильная разнонаправленная динамика бенчмарков на фоне выборов в США — ведомый японский рынок в плюсе на 2%, а вот гонконгский рынок падает свыше 2% из-за рисков возобновления торговых войн с КНР при Трампе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent борется за важную поддержку $75. На сырьевые активы оказывает влияние процесс подсчета голосов в США и динамика глобального доллара. Краткосрочно куда — пока не очевидно. Технически, при уверенном закреплении над уровнем $75, вероятность хода к $80 будет преобладать.

• Золото чуть ниже $2740. Унция в технической коррекции после ралли и недавних исторических вершин. Тренд вверх сохраняется на фоне перманентной международной эскалации и выбранного курса ФРС на снижение ставок.

• Газ NG, как обычно, волатилен: после +4% в понедельник делает возвратное движение на -4% во вторник. Фьючерс вновь ниже $2,7. Явного торгового сигнала и статистического преимущества не видно, а значит, все еще кеш.

• Индекс МосБиржи прибавил еще процент. Краткосрочным техническим ориентиром вверх выступает гэп 25 октября — там рынок отыграет потери после повышения ставки ЦБ.

• Бумаги в фокусе: Совкомфлот, ГМК Норникель, Полюс, Газпром, Самолет.

• Рубль вновь упал, а инвалюты опять обновили годовые максимумы и еще больше увеличили техническую перекупленность. На глобальном валютном рынке взлет индекса DXY.

• На внешнем контуре нарастает напряжение на фоне выборов в Штатах, но пока индексы акций раллируют, и это фактор к позитивному старту азиатских и европейских площадок.

• На сырьевом рынке нефть Brent держится недалеко от $75, волатильный газ NG вновь падает под $2,7, золото консолидируется ниже $2740.

В деталях

Индекс МосБиржи во вторник отработал пропущенный понедельник вверх: по итогам сессии рост бенчмарка почти на процент, закрытие вечерки над 2617 п. Обороты торгов по-прежнему низкие — 55 млрд руб., что более чем в два раза меньше средних.

На фоне геополитической и монетарной неопределенности рынок осторожничает: активность пониженная, наблюдаемое трехдневное восстановление индекса с осеннего минимума пока не меняет среднесрочной негативной картины. Краткосрочно все же больше шансов наверх — технически у Индекса МосБиржи есть межсессионный гэп от 25 октября, оставшийся после пятничного повышения ключевой ставки ЦБ на уровне 2660 п. До него от вчерашних чуть более +1,5%.

На фоне резкого подъема утренних фьючерсов Штатов открытие российского рынка наверняка произойдет с повышением. По данным экзитполов, предварительно на выборах президента США лидирует Трамп, и это приводит к бурному росту мировых рисковых активов, включая цифровые валюты. Для участников отечественного рынка с возможной сменой власти в Штатах связаны робкие надежды на изменение риторики и подходов.

Рубль обновил годовой минимум: биржевой юань в моменте прокалывал 13,8, но закрылся на 13,7; внебиржевые доллар и евро достигли максимумов с конца октября 2023 г. По данным ЦБ, курсы инвалют на 6 ноября: 98,05 и 106,88.

Фундаментально против рубля: снижение лимитов продажи валюты по бюджетному правилу, сокращение нормативов репатриации выручки экспортеров, сжатие юаневой ликвидности, пониженный экспорт/повышенный импорт. А повышение ключевой ставки ЦБ, что якобы играет за нацвалюту, в текущих условиях не в силах перебороть негативные факторы курса нацвалюты.

Технически инвалюты усилили свою перекупленность, и это фактор риска их коррекции. По нашим оценкам, в рамках IV квартала доллар, евро и юань от текущих видятся на 3% ниже. На утреннем Forex пара CNY/RUB снижается на 1,5%, ниже 13,7. А вот глобальный индекс доллара DXY, на фоне некоторого преимущества республиканцев, взлетает на 1,5%, к 105 п.

Бумаги в фокусе

• Совкомфлот (+4%). Лучший результат среди всех компонентов Индекса МосБиржи. Бумаги восстанавливаются с осеннего дна, динамическое сопротивление проходит в области 96 руб., еще чуть выше будет гэп от 25 октября — это краткосрочный ориентир вверх. В акциях открыта среднесрочная торговая идея с потенциалом 10%.

• ГМК Норникель (+3,4%). Бумаги вошли в топ-5 волатильности октября. Шансы на возврат выше планки 100 руб., и движение к верхней границе нисходящего торгового канала у 108 руб. тогда сохранялись. В моменте уже было 105 руб., до важного технического сопротивления от вчерашнего пика еще порядка 3%.

• Полюс (+0,3%). Акции стали лидерами октября по доходности среди всех бумаг из состава Индекса МосБиржи. Вчера бумаги золотодобытчика взлетели на максимумы с конца ноября 2021 г., на пике было 15 340 руб. В рамках ноября возможен штурм трехлетних вершин в области 16 000 руб. на фоне стабильно дорогого золота и возвращения корпорации к политике выплат дивидендов — по итогам торгов 12 декабря акционерам будет начислен крупный дивиденд, 1302 руб. Техническая поддержка поднимается на 15 000 руб.

• Газпром (+0,1%). Символический прирост за день. Долгосрочные перспективы бумаг улучшаются на фоне роста цен газа на хабах, смягчения долгового бремени корпорации, повышения вероятности возобновления дивидендов. Получено положительное заключение на расширение мощностей «Силы Сибири», а потребление газа в России побило рекорд. На таком фоне повышаем фундаментальный таргет бумаг до 190 руб. и меняем взгляд на «Позитивный». Технически, чтобы начать реализовывать обширный потенциал, бумагах предстоит прорваться выше 137 руб. А пока курс застрял под 130 руб.

• Самолет (-2,6%). После двухдневного микроралли на +10% с трехлетнего минимума на 1300 руб. акции вдруг откатили и стали аутсайдерами вторника. Высокая волатильность сохранится и дальше, а перепроданность снизилась не до конца. Курс вернулся на 1400 руб. Удержание этой поддержки позволит рассчитывать на еще одну волну вверх, под 1500 руб. Но это по-прежнему будут многолетние низы стоимости на фоне ультражесткой политики ЦБ: чтобы бумагам начать фундаментальное восстановление, нужно завершение текущего цикла ДКП.

На внешнем контуре

• В США: на основной сессии вторника индексы акций прибавили свыше процента, на утренней сессии среды продолжается ралли. Трейдеры так реагируют на результаты опроса на выходе с участков — пока преимущество за Трампом. Исход еще не предопределен, биржевая волатильность в течение дня будет высокой. Но пока фактор американского фондового поводыря играет на стороне азиатских и европейских быков. А завтра еще и результаты по ключевой ставке ФРС. Правда, там, похоже, уже определились — вероятность секвестра на 25 б.п. максимальная. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: сильная разнонаправленная динамика бенчмарков на фоне выборов в США — ведомый японский рынок в плюсе на 2%, а вот гонконгский рынок падает свыше 2% из-за рисков возобновления торговых войн с КНР при Трампе. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG. Динамику японского рынка можно повторять через московский фьючерс NIKK.

• Нефть Brent борется за важную поддержку $75. На сырьевые активы оказывает влияние процесс подсчета голосов в США и динамика глобального доллара. Краткосрочно куда — пока не очевидно. Технически, при уверенном закреплении над уровнем $75, вероятность хода к $80 будет преобладать.

• Золото чуть ниже $2740. Унция в технической коррекции после ралли и недавних исторических вершин. Тренд вверх сохраняется на фоне перманентной международной эскалации и выбранного курса ФРС на снижение ставок.

• Газ NG, как обычно, волатилен: после +4% в понедельник делает возвратное движение на -4% во вторник. Фьючерс вновь ниже $2,7. Явного торгового сигнала и статистического преимущества не видно, а значит, все еще кеш.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба