26 декабря 2024 БКС Экспресс | Русснефть

Ключевые моменты

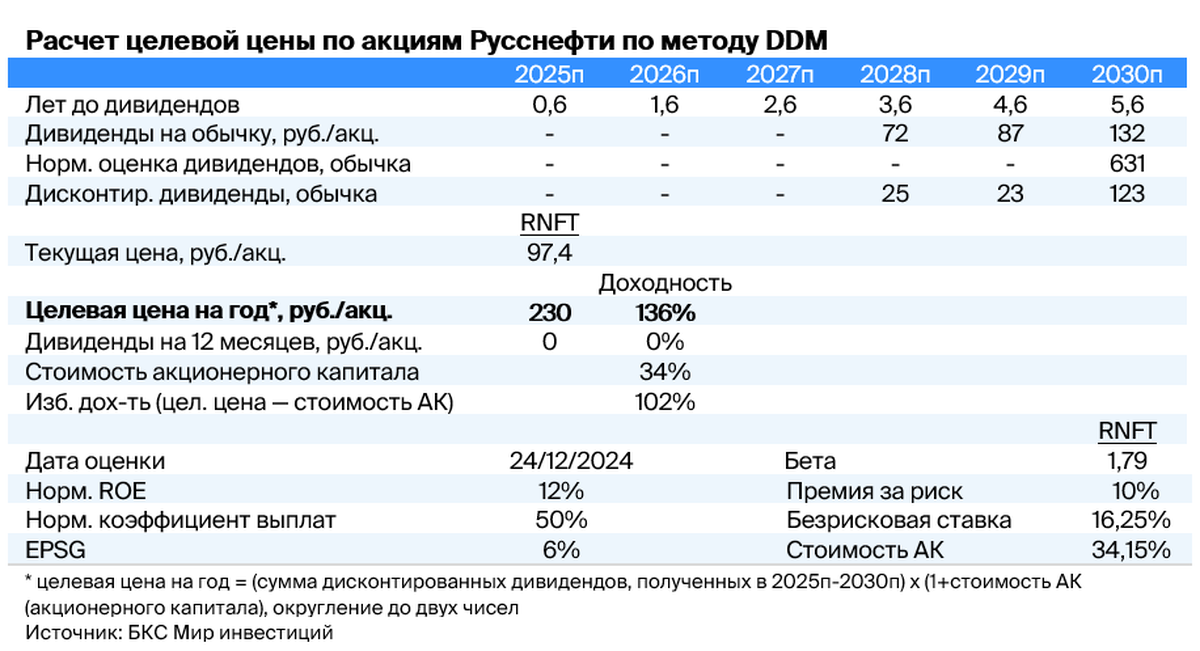

Начинаем аналитическое покрытие обыкновенных акций РуссНефть с «Позитивным» взглядом и целевой ценой 230 руб. за акцию

Ждем снижения показателя Чистый долг/EBITDA до 2х с 2024 г. после решения проблем с обслуживанием долга

Первая выплата дивидендов на обыкновенные акции может случиться в 2028 г.

Компания торгуется с крайне низким мультипликатором 0,7х P/E (2024п) на фоне высокой неопределенности в сроках начала выплаты дивидендов

Аналитики видят перспективы переоценки акций на фоне начала дивидендных выплат и нормализации уровня долговой нагрузки

Начинаем аналитическое покрытие обыкновенных акций РуссНефть с «Позитивным» взглядом и целевой ценой 230 руб. за акцию (потенциал роста 136% от текущих уровней). Основной бизнес РуссНефти — добыча и реализация сырой нефти. Отмечаем перспективы начала выплаты дивидендов, нормализацию долговой нагрузки и высокую долю продаж на внутреннем рынке. Мы считаем, что компания привлекательна для долгосрочного инвестирования, но отмечаем высокий уровень риска.

Главное

• РуссНефть оперирует исключительно в сегменте апстрим — добывает и реализует сырую нефть без переработки.

• Одна из компаний с наибольшей корреляцией финансовых показателей к котировкам нефти.

• Проблемы с обслуживанием долга в прошлом, несколько раз приходилось прибегать к реструктуризации — теперь ждем снижения показателя Чистый долг/EBITDA до 2х с 2024 г.

• Есть вероятность частичного погашения привилегированных акций в 2026 г., но в базовом сценарии мы этого не ожидаем.

• Ключевой момент — компания еще ни разу не платила дивиденды на обыкновенные акции: первая выплата, согласно нашим прогнозам, может случиться в 2028 г. (по результатам 2027 г.) в размере 50% от свободного денежного потока при нормализации долговой нагрузки.

• Компания торгуется с крайне низким мультипликатором 0,7х P/E (2024п) на фоне высокой неопределенности в сроках начала выплаты дивидендов, что дает высокую потенциальную доходность инвесторам с высоким риск-аппетитом.

• Бета РуссНефти составляет 1,79 — акции компании будут обгонять рынок в случае преобладания бычьих настроений, но будут падать сильнее при медвежьих.

В деталях

РуссНефть — устойчивый бизнес с прагматичной бизнес-моделью

РуссНефть входит в десятку крупнейших нефтяных компаний в России, занимается разведкой, добычей и последующей реализацией углеводородов. Компания фокусируется на сегменте апстрим (upstream), то есть реализует добытое сырье без предварительной переработки. РуссНефть активно занимается разработкой месторождений с трудноизвлекаемыми запасами (ТРИЗ) — на них в 2023 г. приходилось 59% от общей добычи.

В планах компании заложен умеренный постепенный рост общих объемов производства до 2029 г. Активы включают 101 месторождение в Сибири и Поволжье, инфраструктуру для добычи, хранения и транспортировки сырья. Собственный капитал компании составляют обыкновенные и привилегированные акции.

Начинаем покрытие с «Позитивным» взглядом

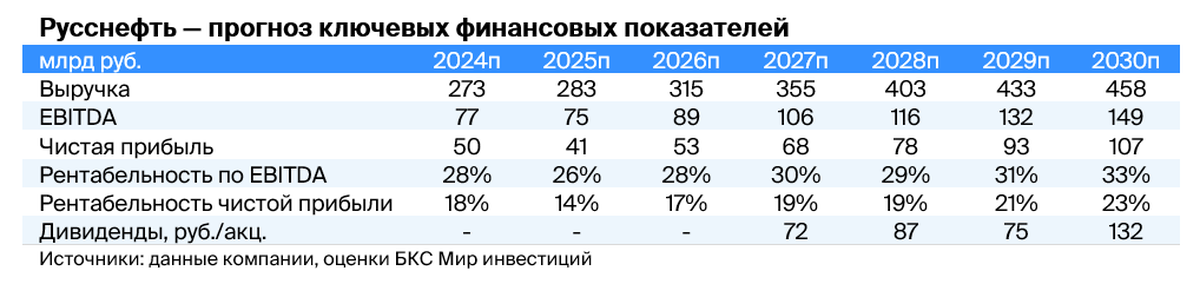

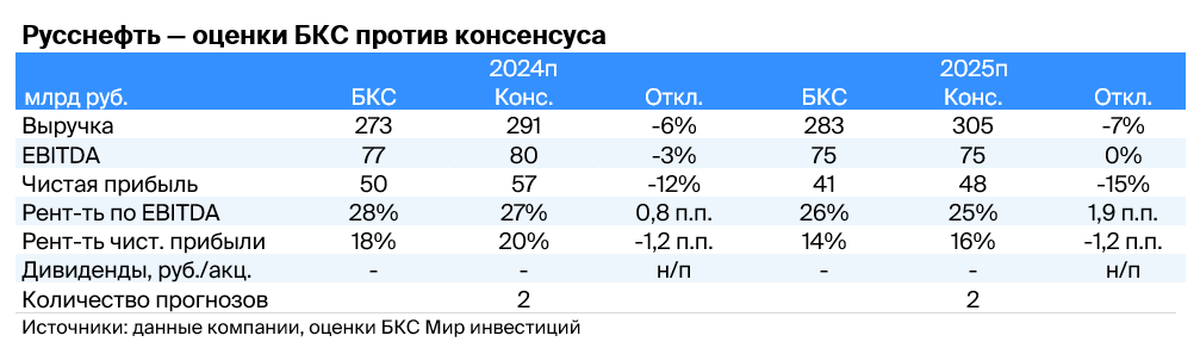

Мы начинаем покрытие обыкновенных акций компании РуссНефть с целевой ценой 230 руб. за акцию по методу DDM, что предполагает «Позитивный» взгляд (избыточная доходность 102%). По нашей оценке, акции торгуются с мультипликатором Р/Е 2024п 0,7х при прогнозе роста чистой прибыли в среднем на 27% в год в 2024–2030 гг.

Ожидаем начала выплат дивидендов по обыкновенным акциям в 2028 г. (по итогам 2027 г.) в размере 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов по выплате кредитов займов и лизинга), что говорит о существенном потенциале роста акций.

Акции компании очень волатильны — бета на двухлетних данных составляет 1,79, что объясняет высокую потенциальную доходность для инвесторов. Мы заложили премию за риск инвестирования в акции в размере 10%, что на 3 п.п. выше рыночного уровня в 7%. Такое допущение отражает высокий риск инвестирования в акции компании на фоне неопределенности вокруг сроков начала выплаты дивидендов и их размера. При этом основной катализатор роста акций — объявление дивидендов — на горизонте 12 месяцев не ожидается.

РуссНефть вышла на IPO в конце 2016 г., в результате размещения удалось привлечь 32 млрд руб. Средства были направлены на уменьшение долговой нагрузки. В период 2020–2022 гг. акции компании значительно снизились в цене на фоне проблем с обслуживанием долга и ухудшением кредитного рейтинга РуссНефти до дефолтного.

На данный момент финансовое положение компании стало стабильнее, долговая нагрузка находится на умеренном уровне, потенциальных проблем с обслуживанием долга не наблюдается.

Мировой рынок нефти — волатильность, цены ниже $80 за баррель

На рынке энергоресурсов сохраняется высокая волатильность, цены на нефть держатся ниже среднего уровня $80 за баррель. Мы ожидаем падение среднегодовых котировок Brent до $70 за баррель к 2025 г. и последующий умеренный рост до $90 за баррель к 2030 г. Прогноз был пересмотрен после сильной коррекции мировых цен на нефть в первой половине сентября.

Текущее движение котировок нефти основано на двух ключевых факторах:

• Неопределенность вокруг спроса на нефть, которая сохраняется на фоне замедления роста экономики Китая и вероятной рецессии в США.

• Потенциал роста предложения от повышения квот стран ОПЕК+, изменения политики США в отношении добычи нефти и увеличения производства в прочих странах.

Объемы добычи России в рамках ОПЕК+. По состоянию на 2024 г. квота на добычу нефти в России в соответствии с соглашением ОПЕК+ составляет 9,95 млн баррелей в сутки. Помимо этого ограничения в рамках ОПЕК+ руководство страны приняло решение дополнительно добровольно снизить добычу до 8,98 млн баррелей в сутки, что в общей сложности представляет снижение на 2 млн баррелей в сутки по сравнению с 11 млн баррелей в сутки, которые добывались в предыдущие годы.

Большинство основных российских производителей нефти могут рассчитывать на рост производства, если сокращение добычи в рамках ОПЕК+ будет прекращено. По нашим оценкам, объем простаивающих мощностей по нефтедобыче в России составляет как минимум 1,0–1,5 млн баррелей в сутки. Это позволяет выдвинуть предположение об увеличении добычи нефти в России на 10–15% в случае снятия ограничений ОПЕК+.

Кроме того, мы считаем, что для роста мирового спроса за счет текущих незагруженных мощностей и запуска дополнительного производства в США, Бразилии и других странах вне ОПЕК+ может потребоваться три года или более, после чего российские нефтяники смогут увеличить добычу до полной мощности.

Прагматичная бизнес-модель, высокая ресурсная база

РуссНефть добывает углеводороды на 101 месторождении в России. Компания в 2023 г. произвела 6,4 млн тонн нефти и 2,1 млрд кубометров газа (в том числе попутного нефтяного — 1,8 млрд кубометров). Выручка компании в 2023 г. на 98% была обеспечена продажей сырой нефти.

Основные активы — высокая доля ТРИЗ. РуссНефть фокусируется на приобретении относительно недорогих месторождений с высокой долей трудноизвлекаемых запасов. Компания уже долгое время добывает углеводороды на своих ключевых активах. В данных условиях важным для компании стало повышение эффективности добычи и внедрение передовых технологий извлечения.

Политика правительства по снижению фискальной нагрузки на добычу ТРИЗ также позволяет увеличивать рентабельность. Руководство РуссНефти работает в данном направлении и отмечает существенные успехи своей деятельности, нарастив долю ТРИЗ в общем объеме добычи до 59% (3,8 млн тонн).

В 2023 г. развитие технологий освоения позволило РуссНефти восполнить ресурсную базу АВ1С1+В2С2 по категории ТРИЗ на 174% (6,6 млн тонн). Менеджмент компании ставит цель увеличивать долю ТРИЗ в общей добыче и таким образом поддерживать маржинальность бизнеса через налоговые льготы для данного вида сырья.

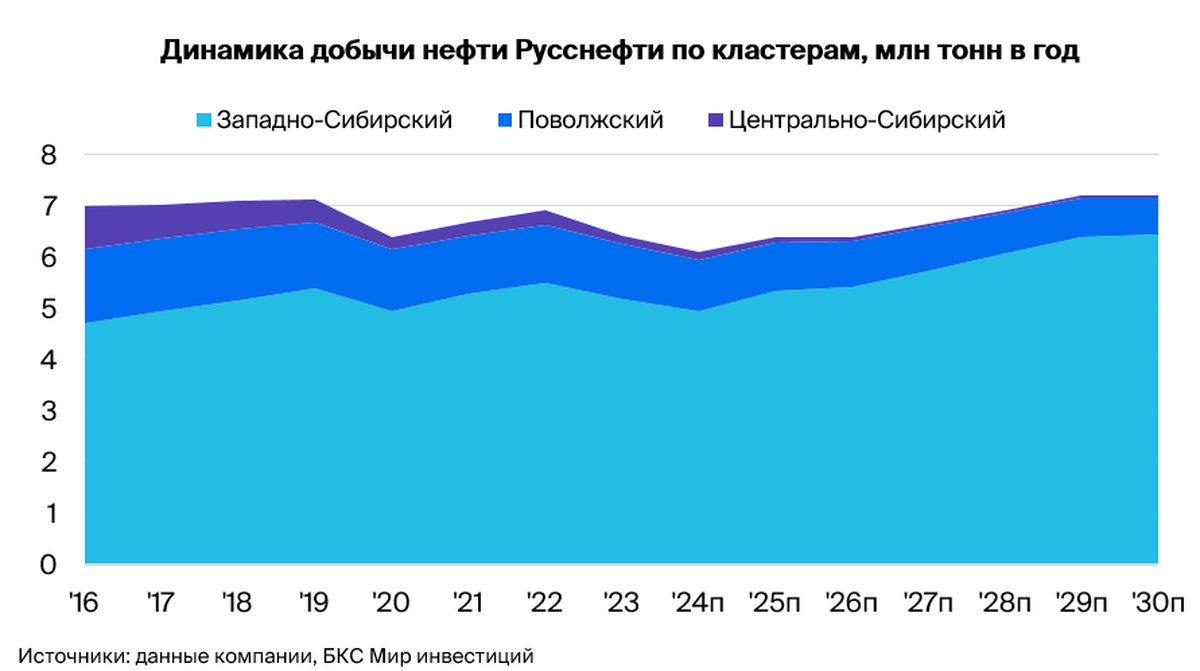

РуссНефть ведет добычу на базе трех кластеров:

• Западно-Сибирский кластер — самый большой по объему добычи и размеру ресурсной базы. В 2023 г. на данный кластер приходился 81% от общей добычи нефти и 84% от добычи газа (в том числе попутного нефтяного). Среднесуточная добыча нефти составила 14,2 тыс. тонн в сутки. В Западно-Сибирской группе в 2023 г. было введено 68 новых нефтяных скважин (99% от общего объема ввода на уровне всей компании). На группу выпадает 81% всех доказанных и вероятных запасов нефти компании.

• На Поволжскую группу в 2023 г. приходилось 17% от общего объема добычи нефти и 15% от добычи газа. Среднесуточная добыча нефти составила 2,9 тыс. тонн. В 2023 г. в данном кластере была введена одна новая нефтяная скважина. На группу выпадает 13% всех доказанных и вероятных запасов нефти компании.

• На Центрально-Сибирскую группу в 2023 г. приходилось 3% от общего объема добычи нефти и 1% от добычи газа. Среднесуточная добыча нефти составила 0,5 тыс. тонн. Новые нефтяные скважины в 2023 г. в данном кластере не вводились. На группу выпадает 6% всех доказанных и вероятных запасов нефти компании.

Запасы нефти — резервов хватит на 35 лет добычи. Ресурсная база РуссНефти по итогам 2023 г. по категории 2P по международной классификации (SPE-PRMS) оценивалась в 224 млн тонн нефти и конденсата. Коэффициент резервов (2P) к объему добычи нефти по итогам 2023 г. составил 35 (резервов хватит на 35 лет добычи текущим темпом), что говорит о высоком уровне обеспеченности ресурсами. Бурение позволило в 2023 г. нарастить объем запасов на 8,3 млн тонн, основной рост пришелся на Тагринское месторождение — 6,3 млн тонн.

Концентрация на текущих объемах добычи, постепенное возвращение к доковидным уровням

В фокусе компании остается именно замещение текущих выбывающих мощностей, а не рост общего объема производства. В 2019–2023 гг. среднегодовой темп роста добычи нефти составлял 2% и в 2023 г. достиг 6,43 млн тонн в год. В 2024 г. менеджмент ожидает снижения данного показателя до 6,09 млн тонн на фоне ограничения добычи в рамках сделки ОПЕК+.

В 2024–2025 гг. руководство прогнозирует 6,4 млн тонн в год с постепенным ростом до 7,2 млн тонн к 2029 г.

Долгосрочные планы роста добычи нефти будут реализовываться за счет ввода новых месторождений и углубления выработки на текущих активах. Доля трудноизвлекаемых запасов в общей добыче в долгосрочной перспективе продолжит расти. Работа Минфина по стимулированию разработки месторождений с ТРИЗ в России будет влиять на рентабельность добычи на уже существующих активах и на темпы ввода новых объектов.

Крупнейший перспективный актив компании — Восточно-Каменное месторождение, которое входит в Западно-Сибирский кластер. Достижение пика добычи на нем планируется в течение 5 лет — в 2029 г. годовая добыча ожидается на уровне 1,3 млн тонн. Извлекаемые запасы на данном участке составляют 47 млн тонн, 42 из которых относятся к высокомаржинальным льготируемым ТРИЗ.

Высокая гибкость в рынках сбыта, умеренный потенциал роста

РуссНефть фокусируется на реализации нефти корпоративным клиентам внутри России. В 2023 г. компания поставила на внутренний рынок 4,6 млн тонн (68% от общего объема продаж). На внутреннем рынке реализация осуществляется преимущественно нефтеперерабатывающим заводам. Крупнейшими клиентами являются принадлежащие семье Гуцериевых Краснодарский НПЗ — Краснодарэконефть (до присоединения в 2021 г. к Афипскому НПЗ) и Афипский НПЗ.

В 2023 г. Афипский НПЗ приобрел 2,7 млн тонн нефти (более 40% от общего уровня добычи). Реализация добываемого природного газа приходится исключительно на внутренний рынок. Основным покупателем производимого РуссНефтью газа является СИБУР, с которым у компании долгосрочный контракт на поставку 1,5 млрд кубометров в год (77% от общего объема реализации газа в 2023 г.).

Дальнее зарубежье в продажах нефти в 2023 г. занимало долю в 32%, что соответствует среднему уровню 2017–2021 гг. Компания оперативно переориентировала часть потоков реализуемой нефти на восток, а также сохранила объемы продаж в некоторые дружественные страны Европы. Таким образом, можно предположить, что компания сохранит рынки сбыта за рубежом в предстоящие годы.

Выручка в 2023 г. оказалась ниже значения 2022 г. на 18% на фоне снижения обоих ключевых факторов: добыча нефти уменьшилась на 7%, а среднегодовые котировки на нефть марки Urals упали на 20% с $78,8 за баррель до $63,4 за баррель. Сокращение выручки пришлось именно на внутренний рынок ( -25% от значений 2022 г.), когда выручка от экспорта за рубеж по итогам года выросла на 2%.

Последний отчет за I полугодие 2024 г. демонстрирует существенный рост продаж — выручка составила 147 млрд руб. и оказалась на уровне II полугодия 2023 г., но на 60% выше аналогичного значения I полугодия 2023 г.

Среди основных факторов роста выручки компания отмечает рост среднегодовых котировок нефти и ослабление рубля. При этом объем реализации продолжил постепенное снижаться на фоне сохраняющихся ограничений в рамках сделки ОПЕК+.

Основные драйверы роста выручки в прогнозном периоде. Исходя из планов руководства РуссНефти наращивать добычу в долгосрочной перспективе, а также прогнозов изменения котировок нефти, мы ожидаем постепенного роста выручки в 2024–2030 гг.:

• 2024 г.: умеренный потенциал роста выручки на фоне роста среднегодовых цен нефти марки Urals в противовес снижению добычи до 6,09 млн тонн.

• 2025 г.: незначительный рост выручки, вызванный возвращением уровня добычи к значениям 2023 г. (6,4 млн тонн в год), но сбалансированный падением цен на нефть.

• 2026 г.: выход на устойчивую траекторию роста выручки на фоне ожидаемого перехода котировок нефти к восходящей динамике и одновременного сохранения добычи на уровне 6,4 млн тонн в год.

• 2027–2029 гг.: продолжение роста котировок нефти, реализация долгосрочного плана руководства компании по росту добычи до 7,2 млн тонн в год, достижение плана и выход на плато в 2029 г.

• 2030 г. и далее: сохранение долгосрочного уровня добычи в 7,2 млн тонн в год, умеренный рост стоимости нефти.

Прямого санкционного давления нет, но видим косвенный негатив

РуссНефть не находится под прямым санкционным давлением — компания не попала в санкционные списки США, Великобритании и ЕС. При этом менеджмент выделяет негативный эффект от введения санкций на российскую нефтегазовую отрасль в виде ограничений сбыта в некоторые страны. Руководство также отмечает, что негативный эффект от этих санкций на деятельность компании крайне ограничен — существенного влияния на закупку технологий и добычу в целом не наблюдается.

Уход компании из азербайджанских активов. Несмотря на отсутствие прямого санкционного давления, в начале 2024 г. менеджмент РуссНефти принял решение о выходе из зарубежных активов. Из структуры были исключены компании, участвующие в разработке месторождений в Азербайджане: GEA Holdings Limited, Global Energy Cyprus Limited, Kura Valley Holdings Ltd., Karasu Operating Company, Karasu Petroleum Company и Karasu Development Company.

Решение будет оказывать негативное влияние на динамику чистой прибыли, так как азербайджанские проекты относились к приоритетным.

Выход Glencore из состава акционеров. Швейцарская компания Glencore помогала консолидировать нефтяные активы и активно кредитовала структуры Михаила Гуцериева в 2000-х гг.

В 2015 г. на фоне ухудшения финансового положения РуссНефти Glencore согласилась конвертировать заем компании в 46% обыкновенных акций компании, что существенно снизило долговую нагрузку. После публичного размещения акций РуссНефти в 2016 г. доля швейцарской компании снизилась до 31,3% обыкновенных акций (23,5% от общего числа).

В 2021 г. Glencore приняла решение о выходе из капитала РуссНефти на фоне изменения приоритетов и попадания основного акционера компании Михаила Гуцериева в санкционный список Великобритании.

В начале 2024 г. компания получила разрешение президента России на завершение процесса выхода из состава акционеров. Изначально трейдер был фактически монопольным покупателем экспортных объемов нефти, но в текущих условиях РуссНефть переформатировала свою деятельность и нашла других покупателей.

Нормализация уровня долговой нагрузки, ограниченное влияние роста ключевой ставки

Неоднозначная история кредитования в прошлом. За свою историю РуссНефть несколько раз реструктурировала свои долги, в том числе через конвертацию долга швейцарскому трейдеру Glencore в обыкновенные акции и долга банку Бинбанк в привилегированные акции.

В 2020 г. компания столкнулась со снижением кредитного рейтинга до дефолтного на фоне невыплат в пользу банка ВТБ. Это произошло после обвала котировок нефти Brent до $10 за баррель в 2020 г. на фоне пандемийных ограничений. Выручка компании снизилась на 75%, а EBITDA и чистая прибыль впервые с 2015 г. оказались отрицательными.

Избежать банкротства удалось благодаря поддержке правительства, Минфина и Минэнерго — РуссНефть получила рассрочку на выплату НПДИ и была добавлена в список системообразующих предприятий. Помимо этого, компания активно сокращала инвестиционную и операционную программы, сэкономив за год 12,5 млрд руб.

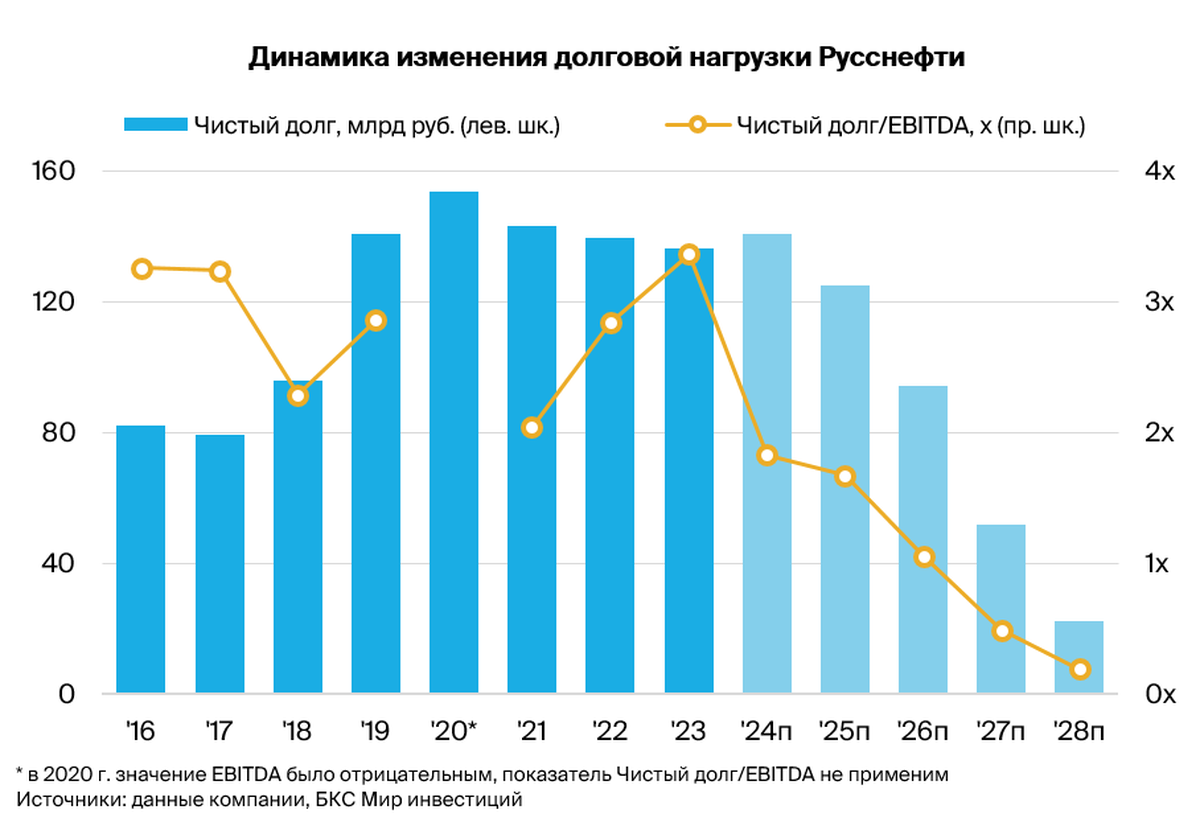

Ситуация с уровнем долговой нагрузки выправится по итогам 2024 г. В последние годы долговая нагрузка компании выросла с 2,0х в 2021 г. до 2,8х в 2022 г. и 3,4х в 2023 г. по показателю Чистый долг/EBITDA (в расчет чистого долга включены займы, долги, лизинговые обязательства и привилегированные акции).

В периоде LTM (т.е. за последние 12 месяцев) данный показатель составил 1,8х на фоне существенного роста EBITDA (рост в 6 раз в I полугодии 2024 г. к I полугодию 2023 г.). При этом объем долговых обязательств компании (включает банковские кредиты, займы, лизинговые обязательства и привилегированные акции) в последние годы изменялся незначительно, оставаясь в диапазоне 142–152 млрд руб.

По итогам I полугодия 2024 г. этот показатель достиг 148 млрд руб., а чистый долг — 139 млрд руб.

Несмотря на существенный рост ключевой ставки ЦБ РФ, увеличение процентных расходов компании оказалось незначительным. В I полугодии 2024 г. процентные расходы выросли на 13% к I полугодию 2023 г., когда средняя за период ставка ЦБ была повышена более чем в два раза с 7,5% до 16%.

Это объясняется тем, что наибольшая часть заемных средств представлена банковским кредитом, заключенным в долларах США, ставка по которому привязана к ставке SOFR overnight (околобезрисковая базовая ставка, представляет собой средневзвешенную стоимость займов овернайт, обеспеченных казначейскими бумагами США). Таким образом, негативный эффект на рентабельность в случае сохранения высокой ключевой ставки ЦБ на протяжении длительного периода будет ограничен.

Прогнозируем снижение долга. В прогнозном периоде мы ожидаем постепенного снижения чистого долга за счет роста объема денежных средств на балансе компании. При этом мы ожидаем, что объем долговых средств будет неизменным на уровне 98 млрд руб. (включает банковские кредиты, займы, лизинговые обязательства и привилегированные акции) до 2029 г., когда компания выплатит юаневый заем, а снижение коэффициента Чистый долг/EBITDA до комфортных 2х и ниже произойдет уже в этом году и будет обеспечиваться исключительно ростом объема прибыли компании.

В последние годы финансовые показатели были волатильными, ждем роста маржинальности за счет нормализации цен и роста добычи

В 2023 г. компания продемонстрировала умеренное снижение ключевых финансовых показателей в первую очередь из-за сокращения выручки. При этом расчет удельной себестоимости добычи показывает позитивную динамику — значение 2023 г. (27 тыс руб./т) оказалось ниже уровня 2021 г. (29 тыс руб./т) и 2022 г. (34 тыс руб./т).

Изменение себестоимости отражает общую тенденцию снижения данного показателя в российском нефтегазовом секторе. Важно отметить, что по показателю себестоимости добычи РуссНефть превосходит среднее значение российских компаний, которое в 2023 г. составило 24 тыс руб./т. Это объясняется тем, что на большей части месторождений РуссНефти преобладают трудноизвлекаемые запасы.

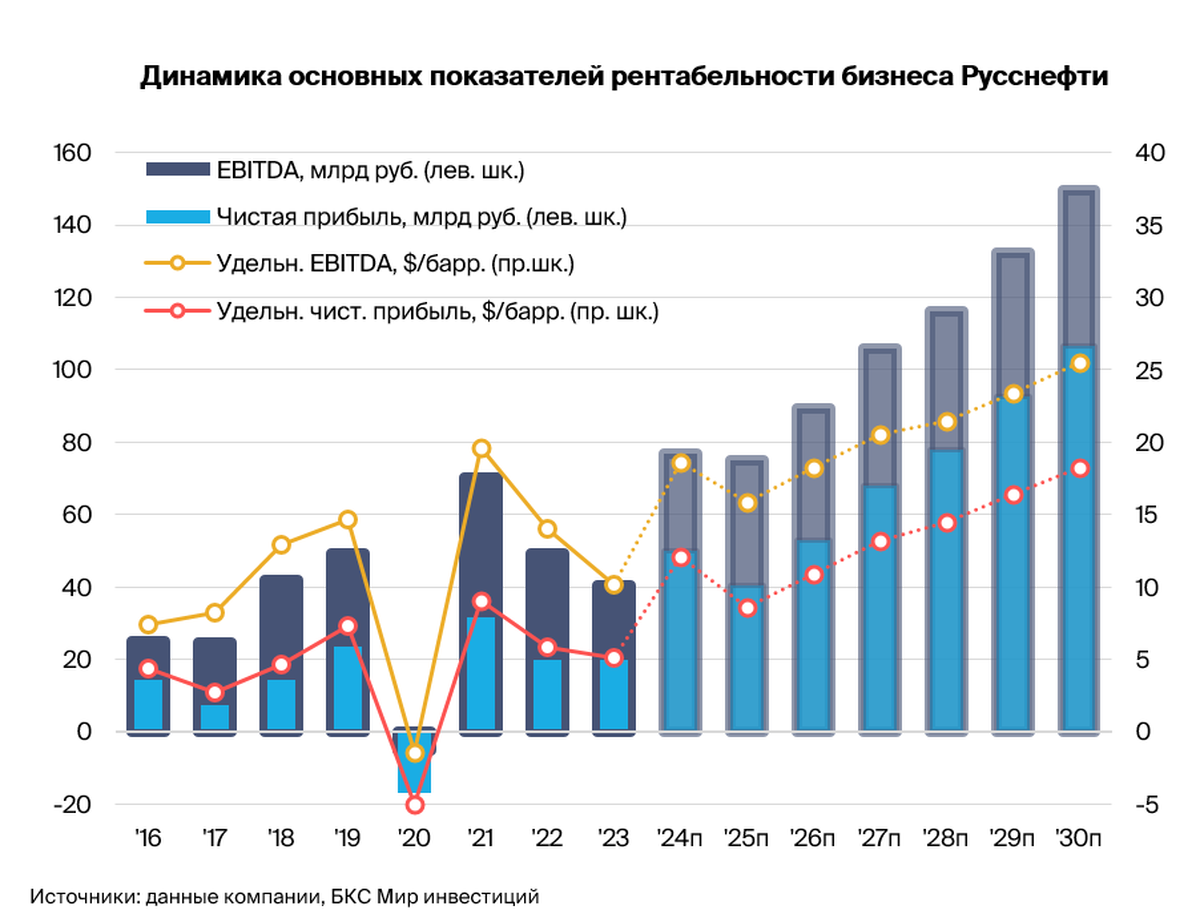

В 2023 г. рентабельность по EBITDA составила 17% ($10 за баррель в пересчете EBITDA на баррель), по чистой прибыли — на уровне 9% ($5 за баррель.). Данные показатели оказались ниже средних значений по российскому нефтегазовому сектору. Это объясняется тем, что в нефтегазовом секторе при прочих равных условиях глубина переработки напрямую влияет на рентабельность бизнеса. РуссНефть, как было сказано ранее, оперирует исключительно в сегменте апстрим.

В 2024 г. на фоне роста выручки мы ожидаем увеличение рентабельности по EBITDA до 28% ($19 за баррель) и по чистой прибыли до 18% ($12 за баррель). Ожидания подтверждаются сильными показателями I полугодия 2024 г. — рентабельность по EBITDA выросла до 28%, по чистой прибыли — до 26%.

Ключевым драйвером роста рентабельности, согласно нашим прогнозам, станет рост котировок нефти марки Urals. В долгосрочной перспективе мы ожидаем постепенный рост маржинальности по EBITDA до 33% к 2030 г. ($25 за баррель), а по чистой прибыли — до 23% ($18 за баррель).

Среди потенциальных неожиданных драйверов роста рентабельности мы отмечаем увеличение льготирования правительством трудноизвлекаемых запасов. На данный момент ведется активная работа в данной области, и в долгосрочной перспективе можно ожидать новых послаблений для компаний, разрабатывающих месторождения с высоким содержанием ТРИЗ. Это объясняется желанием правительства сохранить текущий уровень добычи в стране при снижении рентабельности выработки запасов на многих месторождениях.

В базовом сценарии изменения структуры уставного капитала не ждем

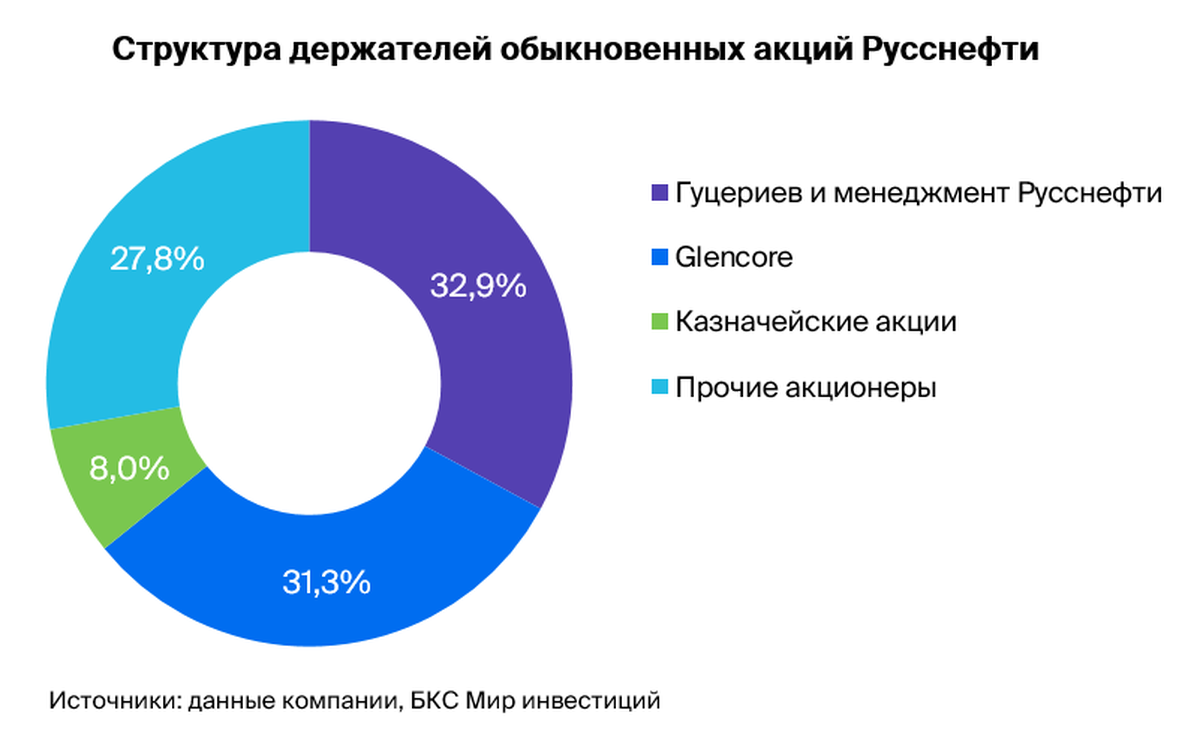

Уставный капитал компании на 75% состоит из обыкновенных акций (294 млн шт.) и на 25% — из привилегированных (98 млн шт.). На бирже торгуется именно обычка, доля акций в свободном обращении (free-float) составляет 26% от числа обычек, или 20% от общего числа акций компании. Основной акционер — семья Гуцериевых, которая владеет РуссНефтью через подконтрольные компании.

Держатели обыкновенных акций:

• Семья Гуцериевых и менеджмент РуссНефти через подконтрольные компании ОАО ИК «Надежность», ЗАО «Млада» и МК ООО «БРЭДИНАР» — 24,7% уставного капитала, или 32,9% обыкновенных акций.

• Швейцарский трейдер Glencore через подконтрольную RAMBERO HOLDING AG — 23,5% от уставного капитала или 31,3% обыкновенных акций. Компания находится в процессе продажи своего пакета, наиболее вероятным покупателем станут структуры семьи Гуцериевых.

• Казначейские акции (на балансе дочерней компании АО «АНГГ») — 6% от уставного капитала, или 8% обыкновенных акций. Ранее доля принадлежала группе SFI (семья Гуцериевых). Ожидаем, что в 2025 г. РуссНефть погасит этот пакет.

• Прочие владельцы обыкновенных акций — 20,8% уставного капитала, 27,8% обыкновенных акций, в том числе свободный денежный потом в 20% уставного капитала, или 26% обычек.

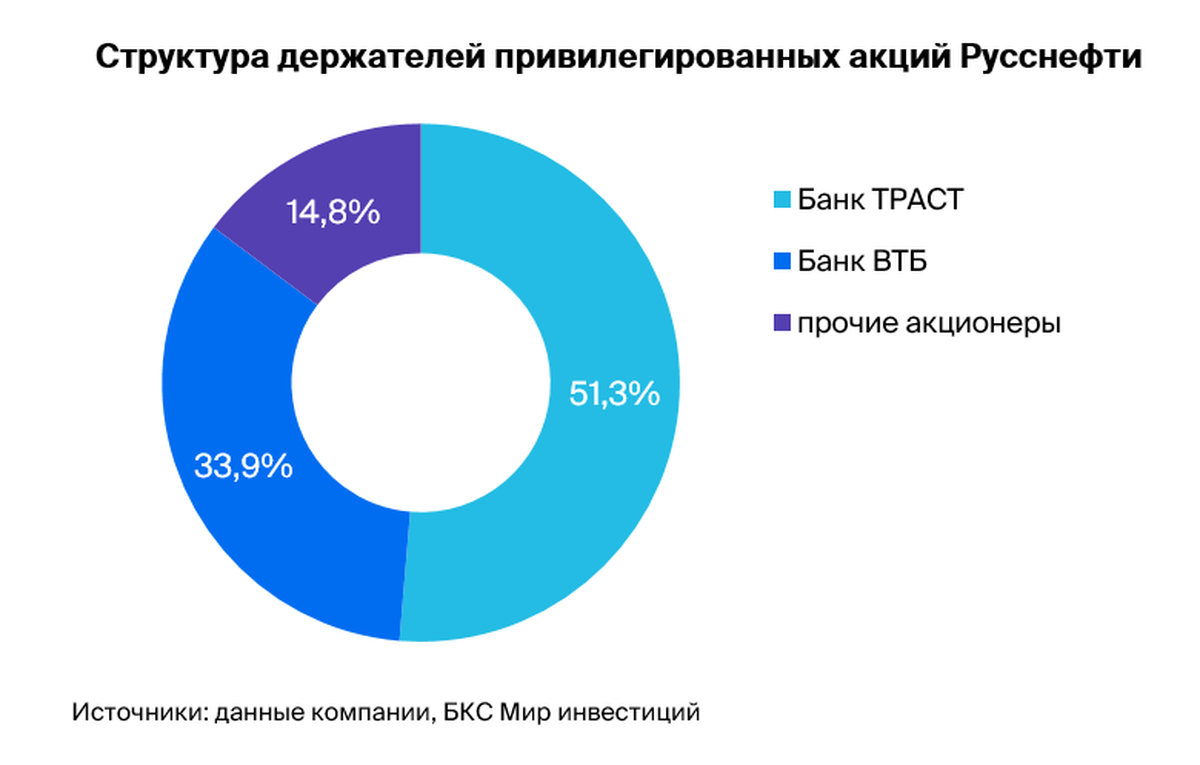

Держатели привилегированных акций:

• Банк ТРАСТ (ПАО) — 12,8% уставного капитала. Банк начал поиск покупателей на свой пакет, в 2024 г. уже реализовал долю в 3,7% уставного капитала (изначально доля банка составляла 16,5%).

• Банк ВТБ (ПАО) — 8,5% уставного капитала. В данный пакет зашит опцион на требование держателем обратного выкупа РуссНефтью.

• Прочие владельцы привилегированных акций — 3,7% уставного капитала.

Наш расчет целевой цены акций РуссНефти основан на базовом сценарии, в соответствии с которым мы не ожидаем реализацию в 2026 г. банком ВТБ (один из держателей привилегированных акций) права на требование обратного выкупа на 21 млрд руб. в виде пут-опциона.

В альтернативном сценарии мы предполагаем обратный выкуп, который вызовет одномоментный отток из компании денежных средств в размере 21 млрд руб. При этом погашение части привилегированных акций позволит увеличить денежный поток в последующие годы на фоне сокращения выплаты ежегодных дивидендов по ним на размер доли банка ВТБ — 34%. Реализация альтернативного сценария приведет к снижению целевой цены на обыкновенные акции на 4% с 230 до 220 руб. за акцию.

Допускаем начало выплаты дивидендов на обычку по итогам 2027 г.

В настоящее время РуссНефть платит дивиденды только держателям привилегированных акций. Политика выплат на префы предполагает зависимость объема дивидендов от среднегодовой стоимости барреля нефти марки Brent. При котировках нефти ниже $60 за баррель на дивиденды направляется $60 млн, за каждые $5 за баррель свыше начального значения ($60 за баррель) к сумме добавляется $10 млн.

Максимальным значением бенчмарка является $85 за баррель, при котором на выплату направляется $110 млн, выше данного значения котировок нефти выплата будет оставаться на уровне $110 млн. На основе анализа характеристик префов мы в своих расчетах учитываем их как долговой инструмент. Наше предположение подтверждается анализом рейтингового агентства Fitch Ratings, которое также классифицировало весь объем привилегированных акций РуссНефти долгом.

По итогам 2023 г. на выплату дивидендов на префы было направлено $110 млн, что соответствует $1,03 на акцию (87 руб.). Сумма, направленная на дивиденды держателям префов, составила 42% от объема чистой прибыли за этот год. В 2024 г. ожидаем $90 млн дивидендов на префы, что будет соответствовать $0,92 на акцию (85 руб.) и составит 17% от чистой прибыли.

При прогнозировании стоимости обыкновенных акций РуссНефти мы исходим из начала выплаты дивидендов держателям обычек с 2028 г. (по итогам 2027 г.). Прогнозируем дивиденды на уровне 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов на выплату кредитов, займов и лизинга). И, хотя текущее кредитное соглашения с основными кредиторами не позволяет выплачивать дивиденды, ожидаем его пересмотра на фоне нормализации долговой нагрузки.

Наши предположения о дивидендной базе (50% от свободного денежного потока) основаны на заявлениях в последнем годовом отчете компании. Именно из свободного денежного потока будет формироваться база, часть которой будет направляться акционерам. При этом это будет возможным только при достижении определенных условий:

• Руководство РуссНефти заявляло о комфортном для компании уровне долговой нагрузки Чистый долг/EBITDA в 1,2х. Мы ждем, что это значение (с учетом долга, лизинга и привилегированных акций) будет достигнуто в 2026 г.

• Компании до конца 2026 г. необходимо иметь на балансе 21 млрд руб. на случай реализации опциона банком ВТБ. В таком случае РуссНефти нужно будет выкупить собственные привилегированные акции у банка на эту сумму.

Эти факторы позволяют предположить, что распределение прибыли в пользу держателей обыкновенных акций начнется именно с 2027 г. Совет директоров компании в своих рекомендациях также заявляет о намерении направлять часть нераспределенной прибыли на выплату дивидендов.

Риски для инвестиционного кейса

[-/+] Снижение/рост котировок нефти: вероятность — средняя, влияние — высокое.

Выручка нефтяных компаний напрямую зависит от стоимости энергоресурсов, а высокая доля ТРИЗ в активах еще больше увеличивает эту корреляцию. Текущая неопределенность вокруг спроса (ослабление экономики Китая, потенциальная рецессия в США) и предложения (вероятность распада сделки ОПЕК+, рост производства в странах вне картеля) способствует сохранению волатильности на рынке нефти.

[-/+] Существенное укрепление/ослабление рубля: вероятность — низкая, влияние — среднее.

Выручка от продаж зарубежным и частично внутренним клиентам напрямую зависит от курса рубля к иностранным валютам. Расходы при этом номинированы преимущественно в рублях. Укрепление рубля приведет к снижению маржинальности бизнеса.

[-] Сохранение высоких процентных ставок на длительное время: вероятность — средняя, влияние — среднее.

Наибольшее влияние на рентабельность компании оказывает ставка SOFR, к которой привязаны платежи по основному банковскому кредиту. Ключевая ставка ЦБ РФ также влияет на оценку компании — она представляет из себя безрисковую ставку, которая используется в расчете ставки дисконтирования. Кроме того, ключевая ставка ЦБ РФ влияет на потенциальную стоимость заимствований в рублях, если компания решит уйти от кредитов и займов в валюте.

[-/+] Рост/снижение фискальной нагрузки на отрасль: вероятность — низкая, влияние — среднее.

Высокие расходы госбюджета вынуждают правительство России искать новые источники пополнения бюджета. Нефтегазовая отрасль является крупнейшим налогоплательщиком в стране, изменение маржинальности сегмента будет предметом рассмотрения с точки зрения увеличения/снижения налоговых ставок.

[-] Попадание в санкционные списки: вероятность — низкая, влияние — среднее.

Компания не находится в санкционных списках, но США, Великобритания и страны ЕС продолжают ужесточать ограничения против российских компаний. Выручка РуссНефти от продажи нефти на 32% состоит из поставок в страны дальнего зарубежья. В случае введения санкций против компании потребуется перевод направлений реализации на другие рынки, что может сказаться на маржинальности основного бизнеса.

[-] Отмена дивидендов либо коэффициент выплат ниже ожидаемых 50%: вероятность — средняя, влияние — высокое.

Менеджмент компании может отложить начало дивидендных выплат на более поздний срок, либо выплачивать ниже ранее объявленных 50% от чистой прибыли после вычета затрат на инвестиционную программу и выплату долга. Это существенно отразится на оценке компании, которая основана на ожидании выплат в 50% по итогам 2027 г. При этом из-за нескорого начала выплаты дивидендов мы не ожидаем возникновения его влияния на целевую цену в ближайшей перспективе.

Видим перспективы переоценки акций на фоне начала дивидендных выплат и нормализации уровня долговой нагрузки

Мы считаем, что РуссНефть привлекательна для долгосрочного инвестирования. Несмотря на перечисленные риски, компания способна продолжать улучшение своего финансового положения и приступить к выплате дивидендов на обыкновенные акции в среднесрочной перспективе.

Улучшение ситуации на рынке нефти. В 2024 г. рынок нефти отличался волатильностью цен. Стагнация спроса со стороны Китая, крупнейшего потребителя нефти в мире, а также потенциальная рецессия в развитых экономиках США, Великобритании и странах ЕС оказывали наибольшее давление на котировки нефти.

С другой стороны, геополитические конфликты на территории Украины и на Ближнем Востоке оказывали поддержку нефти. Кроме того, усилиями ОПЕК+ частично удалось сдержать рост добычи и сохранить цены на комфортном для большинства стран-участниц уровне.

В долгосрочной перспективе (2025–2030 гг.) ожидаем постепенный рост котировок, что будет позитивно сказываться на выручке и рентабельности РуссНефти и других нефтяных компаний.

Прямолинейная бизнес-модель. РуссНефть реализует модель апстрим, при которой компания разведывает, добывает и транспортирует сырую нефть. При такой модели отсутствует необходимость самостоятельно развивать нефтепереработку, капитальные затраты ограничены приобретением новых месторождений, а также установкой и поддержанием инфраструктуры для разведки и добычи.

Мы ожидаем, что это сделает бизнес более привлекательным на фоне прогнозируемого долгосрочного роста цен на нефть и приведет к переоценке компании рынком.

Перспективная ресурсная база. РуссНефть фокусируется на разработке месторождений с высоким содержанием трудноизвлекаемых запасов. Компания покупает относительно недорогие активы, которые способны демонстрировать высокую рентабельность на фоне льготирования со стороны правительства. Небольшой объем запасов снижает интерес к данному типу месторождений со стороны крупных нефтяных мейджоров, что позволяет не переплачивать в процессе конкурентной борьбы за актив.

Считаем, что дополнительным драйвером прибыльности таких месторождений может стать изменение налогового законодательства и снижение налоговой нагрузки на активы с ТРИЗ.

Рост добычи. Руководство РуссНефти закладывает долгосрочный рост добычи с 2025 г. на фоне снятия ограничений, введенных ОПЕК+. Мы ожидаем, что умеренный рост производства позволит нарастить рентабельность по чистой прибыли с 18% ($12 за баррель в пересчете чистая прибыль на баррель) в 2024 г. до 23% ($18 за баррель) в 2030 г. за счет эффекта масштаба.

Улучшение финансового положения. РуссНефть на протяжении длительного времени решает вопрос с высоким уровнем долговой нагрузки. И хотя сумма долга на балансе в последние годы не снижается, рост EBITDA значительно улучшил показатель долговой нагрузки — Чистый долг/EBITDA за последние 12 месяцев составил 1,8х, что существенно ниже 3,4х по итогам 2023 г., и достаточно близко к целевому уровню в 1,2х.

Видим реальную перспективу первых дивидендов. Руководство РуссНефти уже длительное время планирует начать выплату дивидендов на обыкновенные акции, но высокая долговая нагрузка и периодические шоки на рынках нефти до сих пор не позволяли это сделать.

На данный момент прослеживается реальная перспектива первой выплаты. После снижения долговой нагрузки до комфортной и устранения необходимости накапливать денежные средства для потенциального выкупа собственных привилегированных акций у ВТБ в 2026 г. РуссНефть с 2028 г. (по итогам 2027 г.) сможет начать направлять нераспределенную прибыль держателям обычек. Это подтверждается прогнозируемым умеренным уровнем долговой нагрузки и оптимистичной риторикой руководства.

По итогам 2027 г. мы ждем объем дивидендов на обычку в 20 млрд руб., или 72 руб. на акцию, что соответствует дивдоходности 74% от текущей цены акций.

Начинаем аналитическое покрытие обыкновенных акций РуссНефть с «Позитивным» взглядом и целевой ценой 230 руб. за акцию

Ждем снижения показателя Чистый долг/EBITDA до 2х с 2024 г. после решения проблем с обслуживанием долга

Первая выплата дивидендов на обыкновенные акции может случиться в 2028 г.

Компания торгуется с крайне низким мультипликатором 0,7х P/E (2024п) на фоне высокой неопределенности в сроках начала выплаты дивидендов

Аналитики видят перспективы переоценки акций на фоне начала дивидендных выплат и нормализации уровня долговой нагрузки

Начинаем аналитическое покрытие обыкновенных акций РуссНефть с «Позитивным» взглядом и целевой ценой 230 руб. за акцию (потенциал роста 136% от текущих уровней). Основной бизнес РуссНефти — добыча и реализация сырой нефти. Отмечаем перспективы начала выплаты дивидендов, нормализацию долговой нагрузки и высокую долю продаж на внутреннем рынке. Мы считаем, что компания привлекательна для долгосрочного инвестирования, но отмечаем высокий уровень риска.

Главное

• РуссНефть оперирует исключительно в сегменте апстрим — добывает и реализует сырую нефть без переработки.

• Одна из компаний с наибольшей корреляцией финансовых показателей к котировкам нефти.

• Проблемы с обслуживанием долга в прошлом, несколько раз приходилось прибегать к реструктуризации — теперь ждем снижения показателя Чистый долг/EBITDA до 2х с 2024 г.

• Есть вероятность частичного погашения привилегированных акций в 2026 г., но в базовом сценарии мы этого не ожидаем.

• Ключевой момент — компания еще ни разу не платила дивиденды на обыкновенные акции: первая выплата, согласно нашим прогнозам, может случиться в 2028 г. (по результатам 2027 г.) в размере 50% от свободного денежного потока при нормализации долговой нагрузки.

• Компания торгуется с крайне низким мультипликатором 0,7х P/E (2024п) на фоне высокой неопределенности в сроках начала выплаты дивидендов, что дает высокую потенциальную доходность инвесторам с высоким риск-аппетитом.

• Бета РуссНефти составляет 1,79 — акции компании будут обгонять рынок в случае преобладания бычьих настроений, но будут падать сильнее при медвежьих.

В деталях

РуссНефть — устойчивый бизнес с прагматичной бизнес-моделью

РуссНефть входит в десятку крупнейших нефтяных компаний в России, занимается разведкой, добычей и последующей реализацией углеводородов. Компания фокусируется на сегменте апстрим (upstream), то есть реализует добытое сырье без предварительной переработки. РуссНефть активно занимается разработкой месторождений с трудноизвлекаемыми запасами (ТРИЗ) — на них в 2023 г. приходилось 59% от общей добычи.

В планах компании заложен умеренный постепенный рост общих объемов производства до 2029 г. Активы включают 101 месторождение в Сибири и Поволжье, инфраструктуру для добычи, хранения и транспортировки сырья. Собственный капитал компании составляют обыкновенные и привилегированные акции.

Начинаем покрытие с «Позитивным» взглядом

Мы начинаем покрытие обыкновенных акций компании РуссНефть с целевой ценой 230 руб. за акцию по методу DDM, что предполагает «Позитивный» взгляд (избыточная доходность 102%). По нашей оценке, акции торгуются с мультипликатором Р/Е 2024п 0,7х при прогнозе роста чистой прибыли в среднем на 27% в год в 2024–2030 гг.

Ожидаем начала выплат дивидендов по обыкновенным акциям в 2028 г. (по итогам 2027 г.) в размере 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов по выплате кредитов займов и лизинга), что говорит о существенном потенциале роста акций.

Акции компании очень волатильны — бета на двухлетних данных составляет 1,79, что объясняет высокую потенциальную доходность для инвесторов. Мы заложили премию за риск инвестирования в акции в размере 10%, что на 3 п.п. выше рыночного уровня в 7%. Такое допущение отражает высокий риск инвестирования в акции компании на фоне неопределенности вокруг сроков начала выплаты дивидендов и их размера. При этом основной катализатор роста акций — объявление дивидендов — на горизонте 12 месяцев не ожидается.

РуссНефть вышла на IPO в конце 2016 г., в результате размещения удалось привлечь 32 млрд руб. Средства были направлены на уменьшение долговой нагрузки. В период 2020–2022 гг. акции компании значительно снизились в цене на фоне проблем с обслуживанием долга и ухудшением кредитного рейтинга РуссНефти до дефолтного.

На данный момент финансовое положение компании стало стабильнее, долговая нагрузка находится на умеренном уровне, потенциальных проблем с обслуживанием долга не наблюдается.

Мировой рынок нефти — волатильность, цены ниже $80 за баррель

На рынке энергоресурсов сохраняется высокая волатильность, цены на нефть держатся ниже среднего уровня $80 за баррель. Мы ожидаем падение среднегодовых котировок Brent до $70 за баррель к 2025 г. и последующий умеренный рост до $90 за баррель к 2030 г. Прогноз был пересмотрен после сильной коррекции мировых цен на нефть в первой половине сентября.

Текущее движение котировок нефти основано на двух ключевых факторах:

• Неопределенность вокруг спроса на нефть, которая сохраняется на фоне замедления роста экономики Китая и вероятной рецессии в США.

• Потенциал роста предложения от повышения квот стран ОПЕК+, изменения политики США в отношении добычи нефти и увеличения производства в прочих странах.

Объемы добычи России в рамках ОПЕК+. По состоянию на 2024 г. квота на добычу нефти в России в соответствии с соглашением ОПЕК+ составляет 9,95 млн баррелей в сутки. Помимо этого ограничения в рамках ОПЕК+ руководство страны приняло решение дополнительно добровольно снизить добычу до 8,98 млн баррелей в сутки, что в общей сложности представляет снижение на 2 млн баррелей в сутки по сравнению с 11 млн баррелей в сутки, которые добывались в предыдущие годы.

Большинство основных российских производителей нефти могут рассчитывать на рост производства, если сокращение добычи в рамках ОПЕК+ будет прекращено. По нашим оценкам, объем простаивающих мощностей по нефтедобыче в России составляет как минимум 1,0–1,5 млн баррелей в сутки. Это позволяет выдвинуть предположение об увеличении добычи нефти в России на 10–15% в случае снятия ограничений ОПЕК+.

Кроме того, мы считаем, что для роста мирового спроса за счет текущих незагруженных мощностей и запуска дополнительного производства в США, Бразилии и других странах вне ОПЕК+ может потребоваться три года или более, после чего российские нефтяники смогут увеличить добычу до полной мощности.

Прагматичная бизнес-модель, высокая ресурсная база

РуссНефть добывает углеводороды на 101 месторождении в России. Компания в 2023 г. произвела 6,4 млн тонн нефти и 2,1 млрд кубометров газа (в том числе попутного нефтяного — 1,8 млрд кубометров). Выручка компании в 2023 г. на 98% была обеспечена продажей сырой нефти.

Основные активы — высокая доля ТРИЗ. РуссНефть фокусируется на приобретении относительно недорогих месторождений с высокой долей трудноизвлекаемых запасов. Компания уже долгое время добывает углеводороды на своих ключевых активах. В данных условиях важным для компании стало повышение эффективности добычи и внедрение передовых технологий извлечения.

Политика правительства по снижению фискальной нагрузки на добычу ТРИЗ также позволяет увеличивать рентабельность. Руководство РуссНефти работает в данном направлении и отмечает существенные успехи своей деятельности, нарастив долю ТРИЗ в общем объеме добычи до 59% (3,8 млн тонн).

В 2023 г. развитие технологий освоения позволило РуссНефти восполнить ресурсную базу АВ1С1+В2С2 по категории ТРИЗ на 174% (6,6 млн тонн). Менеджмент компании ставит цель увеличивать долю ТРИЗ в общей добыче и таким образом поддерживать маржинальность бизнеса через налоговые льготы для данного вида сырья.

РуссНефть ведет добычу на базе трех кластеров:

• Западно-Сибирский кластер — самый большой по объему добычи и размеру ресурсной базы. В 2023 г. на данный кластер приходился 81% от общей добычи нефти и 84% от добычи газа (в том числе попутного нефтяного). Среднесуточная добыча нефти составила 14,2 тыс. тонн в сутки. В Западно-Сибирской группе в 2023 г. было введено 68 новых нефтяных скважин (99% от общего объема ввода на уровне всей компании). На группу выпадает 81% всех доказанных и вероятных запасов нефти компании.

• На Поволжскую группу в 2023 г. приходилось 17% от общего объема добычи нефти и 15% от добычи газа. Среднесуточная добыча нефти составила 2,9 тыс. тонн. В 2023 г. в данном кластере была введена одна новая нефтяная скважина. На группу выпадает 13% всех доказанных и вероятных запасов нефти компании.

• На Центрально-Сибирскую группу в 2023 г. приходилось 3% от общего объема добычи нефти и 1% от добычи газа. Среднесуточная добыча нефти составила 0,5 тыс. тонн. Новые нефтяные скважины в 2023 г. в данном кластере не вводились. На группу выпадает 6% всех доказанных и вероятных запасов нефти компании.

Запасы нефти — резервов хватит на 35 лет добычи. Ресурсная база РуссНефти по итогам 2023 г. по категории 2P по международной классификации (SPE-PRMS) оценивалась в 224 млн тонн нефти и конденсата. Коэффициент резервов (2P) к объему добычи нефти по итогам 2023 г. составил 35 (резервов хватит на 35 лет добычи текущим темпом), что говорит о высоком уровне обеспеченности ресурсами. Бурение позволило в 2023 г. нарастить объем запасов на 8,3 млн тонн, основной рост пришелся на Тагринское месторождение — 6,3 млн тонн.

Концентрация на текущих объемах добычи, постепенное возвращение к доковидным уровням

В фокусе компании остается именно замещение текущих выбывающих мощностей, а не рост общего объема производства. В 2019–2023 гг. среднегодовой темп роста добычи нефти составлял 2% и в 2023 г. достиг 6,43 млн тонн в год. В 2024 г. менеджмент ожидает снижения данного показателя до 6,09 млн тонн на фоне ограничения добычи в рамках сделки ОПЕК+.

В 2024–2025 гг. руководство прогнозирует 6,4 млн тонн в год с постепенным ростом до 7,2 млн тонн к 2029 г.

Долгосрочные планы роста добычи нефти будут реализовываться за счет ввода новых месторождений и углубления выработки на текущих активах. Доля трудноизвлекаемых запасов в общей добыче в долгосрочной перспективе продолжит расти. Работа Минфина по стимулированию разработки месторождений с ТРИЗ в России будет влиять на рентабельность добычи на уже существующих активах и на темпы ввода новых объектов.

Крупнейший перспективный актив компании — Восточно-Каменное месторождение, которое входит в Западно-Сибирский кластер. Достижение пика добычи на нем планируется в течение 5 лет — в 2029 г. годовая добыча ожидается на уровне 1,3 млн тонн. Извлекаемые запасы на данном участке составляют 47 млн тонн, 42 из которых относятся к высокомаржинальным льготируемым ТРИЗ.

Высокая гибкость в рынках сбыта, умеренный потенциал роста

РуссНефть фокусируется на реализации нефти корпоративным клиентам внутри России. В 2023 г. компания поставила на внутренний рынок 4,6 млн тонн (68% от общего объема продаж). На внутреннем рынке реализация осуществляется преимущественно нефтеперерабатывающим заводам. Крупнейшими клиентами являются принадлежащие семье Гуцериевых Краснодарский НПЗ — Краснодарэконефть (до присоединения в 2021 г. к Афипскому НПЗ) и Афипский НПЗ.

В 2023 г. Афипский НПЗ приобрел 2,7 млн тонн нефти (более 40% от общего уровня добычи). Реализация добываемого природного газа приходится исключительно на внутренний рынок. Основным покупателем производимого РуссНефтью газа является СИБУР, с которым у компании долгосрочный контракт на поставку 1,5 млрд кубометров в год (77% от общего объема реализации газа в 2023 г.).

Дальнее зарубежье в продажах нефти в 2023 г. занимало долю в 32%, что соответствует среднему уровню 2017–2021 гг. Компания оперативно переориентировала часть потоков реализуемой нефти на восток, а также сохранила объемы продаж в некоторые дружественные страны Европы. Таким образом, можно предположить, что компания сохранит рынки сбыта за рубежом в предстоящие годы.

Выручка в 2023 г. оказалась ниже значения 2022 г. на 18% на фоне снижения обоих ключевых факторов: добыча нефти уменьшилась на 7%, а среднегодовые котировки на нефть марки Urals упали на 20% с $78,8 за баррель до $63,4 за баррель. Сокращение выручки пришлось именно на внутренний рынок ( -25% от значений 2022 г.), когда выручка от экспорта за рубеж по итогам года выросла на 2%.

Последний отчет за I полугодие 2024 г. демонстрирует существенный рост продаж — выручка составила 147 млрд руб. и оказалась на уровне II полугодия 2023 г., но на 60% выше аналогичного значения I полугодия 2023 г.

Среди основных факторов роста выручки компания отмечает рост среднегодовых котировок нефти и ослабление рубля. При этом объем реализации продолжил постепенное снижаться на фоне сохраняющихся ограничений в рамках сделки ОПЕК+.

Основные драйверы роста выручки в прогнозном периоде. Исходя из планов руководства РуссНефти наращивать добычу в долгосрочной перспективе, а также прогнозов изменения котировок нефти, мы ожидаем постепенного роста выручки в 2024–2030 гг.:

• 2024 г.: умеренный потенциал роста выручки на фоне роста среднегодовых цен нефти марки Urals в противовес снижению добычи до 6,09 млн тонн.

• 2025 г.: незначительный рост выручки, вызванный возвращением уровня добычи к значениям 2023 г. (6,4 млн тонн в год), но сбалансированный падением цен на нефть.

• 2026 г.: выход на устойчивую траекторию роста выручки на фоне ожидаемого перехода котировок нефти к восходящей динамике и одновременного сохранения добычи на уровне 6,4 млн тонн в год.

• 2027–2029 гг.: продолжение роста котировок нефти, реализация долгосрочного плана руководства компании по росту добычи до 7,2 млн тонн в год, достижение плана и выход на плато в 2029 г.

• 2030 г. и далее: сохранение долгосрочного уровня добычи в 7,2 млн тонн в год, умеренный рост стоимости нефти.

Прямого санкционного давления нет, но видим косвенный негатив

РуссНефть не находится под прямым санкционным давлением — компания не попала в санкционные списки США, Великобритании и ЕС. При этом менеджмент выделяет негативный эффект от введения санкций на российскую нефтегазовую отрасль в виде ограничений сбыта в некоторые страны. Руководство также отмечает, что негативный эффект от этих санкций на деятельность компании крайне ограничен — существенного влияния на закупку технологий и добычу в целом не наблюдается.

Уход компании из азербайджанских активов. Несмотря на отсутствие прямого санкционного давления, в начале 2024 г. менеджмент РуссНефти принял решение о выходе из зарубежных активов. Из структуры были исключены компании, участвующие в разработке месторождений в Азербайджане: GEA Holdings Limited, Global Energy Cyprus Limited, Kura Valley Holdings Ltd., Karasu Operating Company, Karasu Petroleum Company и Karasu Development Company.

Решение будет оказывать негативное влияние на динамику чистой прибыли, так как азербайджанские проекты относились к приоритетным.

Выход Glencore из состава акционеров. Швейцарская компания Glencore помогала консолидировать нефтяные активы и активно кредитовала структуры Михаила Гуцериева в 2000-х гг.

В 2015 г. на фоне ухудшения финансового положения РуссНефти Glencore согласилась конвертировать заем компании в 46% обыкновенных акций компании, что существенно снизило долговую нагрузку. После публичного размещения акций РуссНефти в 2016 г. доля швейцарской компании снизилась до 31,3% обыкновенных акций (23,5% от общего числа).

В 2021 г. Glencore приняла решение о выходе из капитала РуссНефти на фоне изменения приоритетов и попадания основного акционера компании Михаила Гуцериева в санкционный список Великобритании.

В начале 2024 г. компания получила разрешение президента России на завершение процесса выхода из состава акционеров. Изначально трейдер был фактически монопольным покупателем экспортных объемов нефти, но в текущих условиях РуссНефть переформатировала свою деятельность и нашла других покупателей.

Нормализация уровня долговой нагрузки, ограниченное влияние роста ключевой ставки

Неоднозначная история кредитования в прошлом. За свою историю РуссНефть несколько раз реструктурировала свои долги, в том числе через конвертацию долга швейцарскому трейдеру Glencore в обыкновенные акции и долга банку Бинбанк в привилегированные акции.

В 2020 г. компания столкнулась со снижением кредитного рейтинга до дефолтного на фоне невыплат в пользу банка ВТБ. Это произошло после обвала котировок нефти Brent до $10 за баррель в 2020 г. на фоне пандемийных ограничений. Выручка компании снизилась на 75%, а EBITDA и чистая прибыль впервые с 2015 г. оказались отрицательными.

Избежать банкротства удалось благодаря поддержке правительства, Минфина и Минэнерго — РуссНефть получила рассрочку на выплату НПДИ и была добавлена в список системообразующих предприятий. Помимо этого, компания активно сокращала инвестиционную и операционную программы, сэкономив за год 12,5 млрд руб.

Ситуация с уровнем долговой нагрузки выправится по итогам 2024 г. В последние годы долговая нагрузка компании выросла с 2,0х в 2021 г. до 2,8х в 2022 г. и 3,4х в 2023 г. по показателю Чистый долг/EBITDA (в расчет чистого долга включены займы, долги, лизинговые обязательства и привилегированные акции).

В периоде LTM (т.е. за последние 12 месяцев) данный показатель составил 1,8х на фоне существенного роста EBITDA (рост в 6 раз в I полугодии 2024 г. к I полугодию 2023 г.). При этом объем долговых обязательств компании (включает банковские кредиты, займы, лизинговые обязательства и привилегированные акции) в последние годы изменялся незначительно, оставаясь в диапазоне 142–152 млрд руб.

По итогам I полугодия 2024 г. этот показатель достиг 148 млрд руб., а чистый долг — 139 млрд руб.

Несмотря на существенный рост ключевой ставки ЦБ РФ, увеличение процентных расходов компании оказалось незначительным. В I полугодии 2024 г. процентные расходы выросли на 13% к I полугодию 2023 г., когда средняя за период ставка ЦБ была повышена более чем в два раза с 7,5% до 16%.

Это объясняется тем, что наибольшая часть заемных средств представлена банковским кредитом, заключенным в долларах США, ставка по которому привязана к ставке SOFR overnight (околобезрисковая базовая ставка, представляет собой средневзвешенную стоимость займов овернайт, обеспеченных казначейскими бумагами США). Таким образом, негативный эффект на рентабельность в случае сохранения высокой ключевой ставки ЦБ на протяжении длительного периода будет ограничен.

Прогнозируем снижение долга. В прогнозном периоде мы ожидаем постепенного снижения чистого долга за счет роста объема денежных средств на балансе компании. При этом мы ожидаем, что объем долговых средств будет неизменным на уровне 98 млрд руб. (включает банковские кредиты, займы, лизинговые обязательства и привилегированные акции) до 2029 г., когда компания выплатит юаневый заем, а снижение коэффициента Чистый долг/EBITDA до комфортных 2х и ниже произойдет уже в этом году и будет обеспечиваться исключительно ростом объема прибыли компании.

В последние годы финансовые показатели были волатильными, ждем роста маржинальности за счет нормализации цен и роста добычи

В 2023 г. компания продемонстрировала умеренное снижение ключевых финансовых показателей в первую очередь из-за сокращения выручки. При этом расчет удельной себестоимости добычи показывает позитивную динамику — значение 2023 г. (27 тыс руб./т) оказалось ниже уровня 2021 г. (29 тыс руб./т) и 2022 г. (34 тыс руб./т).

Изменение себестоимости отражает общую тенденцию снижения данного показателя в российском нефтегазовом секторе. Важно отметить, что по показателю себестоимости добычи РуссНефть превосходит среднее значение российских компаний, которое в 2023 г. составило 24 тыс руб./т. Это объясняется тем, что на большей части месторождений РуссНефти преобладают трудноизвлекаемые запасы.

В 2023 г. рентабельность по EBITDA составила 17% ($10 за баррель в пересчете EBITDA на баррель), по чистой прибыли — на уровне 9% ($5 за баррель.). Данные показатели оказались ниже средних значений по российскому нефтегазовому сектору. Это объясняется тем, что в нефтегазовом секторе при прочих равных условиях глубина переработки напрямую влияет на рентабельность бизнеса. РуссНефть, как было сказано ранее, оперирует исключительно в сегменте апстрим.

В 2024 г. на фоне роста выручки мы ожидаем увеличение рентабельности по EBITDA до 28% ($19 за баррель) и по чистой прибыли до 18% ($12 за баррель). Ожидания подтверждаются сильными показателями I полугодия 2024 г. — рентабельность по EBITDA выросла до 28%, по чистой прибыли — до 26%.

Ключевым драйвером роста рентабельности, согласно нашим прогнозам, станет рост котировок нефти марки Urals. В долгосрочной перспективе мы ожидаем постепенный рост маржинальности по EBITDA до 33% к 2030 г. ($25 за баррель), а по чистой прибыли — до 23% ($18 за баррель).

Среди потенциальных неожиданных драйверов роста рентабельности мы отмечаем увеличение льготирования правительством трудноизвлекаемых запасов. На данный момент ведется активная работа в данной области, и в долгосрочной перспективе можно ожидать новых послаблений для компаний, разрабатывающих месторождения с высоким содержанием ТРИЗ. Это объясняется желанием правительства сохранить текущий уровень добычи в стране при снижении рентабельности выработки запасов на многих месторождениях.

В базовом сценарии изменения структуры уставного капитала не ждем

Уставный капитал компании на 75% состоит из обыкновенных акций (294 млн шт.) и на 25% — из привилегированных (98 млн шт.). На бирже торгуется именно обычка, доля акций в свободном обращении (free-float) составляет 26% от числа обычек, или 20% от общего числа акций компании. Основной акционер — семья Гуцериевых, которая владеет РуссНефтью через подконтрольные компании.

Держатели обыкновенных акций:

• Семья Гуцериевых и менеджмент РуссНефти через подконтрольные компании ОАО ИК «Надежность», ЗАО «Млада» и МК ООО «БРЭДИНАР» — 24,7% уставного капитала, или 32,9% обыкновенных акций.

• Швейцарский трейдер Glencore через подконтрольную RAMBERO HOLDING AG — 23,5% от уставного капитала или 31,3% обыкновенных акций. Компания находится в процессе продажи своего пакета, наиболее вероятным покупателем станут структуры семьи Гуцериевых.

• Казначейские акции (на балансе дочерней компании АО «АНГГ») — 6% от уставного капитала, или 8% обыкновенных акций. Ранее доля принадлежала группе SFI (семья Гуцериевых). Ожидаем, что в 2025 г. РуссНефть погасит этот пакет.

• Прочие владельцы обыкновенных акций — 20,8% уставного капитала, 27,8% обыкновенных акций, в том числе свободный денежный потом в 20% уставного капитала, или 26% обычек.

Держатели привилегированных акций:

• Банк ТРАСТ (ПАО) — 12,8% уставного капитала. Банк начал поиск покупателей на свой пакет, в 2024 г. уже реализовал долю в 3,7% уставного капитала (изначально доля банка составляла 16,5%).

• Банк ВТБ (ПАО) — 8,5% уставного капитала. В данный пакет зашит опцион на требование держателем обратного выкупа РуссНефтью.

• Прочие владельцы привилегированных акций — 3,7% уставного капитала.

Наш расчет целевой цены акций РуссНефти основан на базовом сценарии, в соответствии с которым мы не ожидаем реализацию в 2026 г. банком ВТБ (один из держателей привилегированных акций) права на требование обратного выкупа на 21 млрд руб. в виде пут-опциона.

В альтернативном сценарии мы предполагаем обратный выкуп, который вызовет одномоментный отток из компании денежных средств в размере 21 млрд руб. При этом погашение части привилегированных акций позволит увеличить денежный поток в последующие годы на фоне сокращения выплаты ежегодных дивидендов по ним на размер доли банка ВТБ — 34%. Реализация альтернативного сценария приведет к снижению целевой цены на обыкновенные акции на 4% с 230 до 220 руб. за акцию.

Допускаем начало выплаты дивидендов на обычку по итогам 2027 г.

В настоящее время РуссНефть платит дивиденды только держателям привилегированных акций. Политика выплат на префы предполагает зависимость объема дивидендов от среднегодовой стоимости барреля нефти марки Brent. При котировках нефти ниже $60 за баррель на дивиденды направляется $60 млн, за каждые $5 за баррель свыше начального значения ($60 за баррель) к сумме добавляется $10 млн.

Максимальным значением бенчмарка является $85 за баррель, при котором на выплату направляется $110 млн, выше данного значения котировок нефти выплата будет оставаться на уровне $110 млн. На основе анализа характеристик префов мы в своих расчетах учитываем их как долговой инструмент. Наше предположение подтверждается анализом рейтингового агентства Fitch Ratings, которое также классифицировало весь объем привилегированных акций РуссНефти долгом.

По итогам 2023 г. на выплату дивидендов на префы было направлено $110 млн, что соответствует $1,03 на акцию (87 руб.). Сумма, направленная на дивиденды держателям префов, составила 42% от объема чистой прибыли за этот год. В 2024 г. ожидаем $90 млн дивидендов на префы, что будет соответствовать $0,92 на акцию (85 руб.) и составит 17% от чистой прибыли.

При прогнозировании стоимости обыкновенных акций РуссНефти мы исходим из начала выплаты дивидендов держателям обычек с 2028 г. (по итогам 2027 г.). Прогнозируем дивиденды на уровне 50% от свободного денежного потока (чистая прибыль за вычетом капитальных затрат и расходов на выплату кредитов, займов и лизинга). И, хотя текущее кредитное соглашения с основными кредиторами не позволяет выплачивать дивиденды, ожидаем его пересмотра на фоне нормализации долговой нагрузки.

Наши предположения о дивидендной базе (50% от свободного денежного потока) основаны на заявлениях в последнем годовом отчете компании. Именно из свободного денежного потока будет формироваться база, часть которой будет направляться акционерам. При этом это будет возможным только при достижении определенных условий:

• Руководство РуссНефти заявляло о комфортном для компании уровне долговой нагрузки Чистый долг/EBITDA в 1,2х. Мы ждем, что это значение (с учетом долга, лизинга и привилегированных акций) будет достигнуто в 2026 г.

• Компании до конца 2026 г. необходимо иметь на балансе 21 млрд руб. на случай реализации опциона банком ВТБ. В таком случае РуссНефти нужно будет выкупить собственные привилегированные акции у банка на эту сумму.

Эти факторы позволяют предположить, что распределение прибыли в пользу держателей обыкновенных акций начнется именно с 2027 г. Совет директоров компании в своих рекомендациях также заявляет о намерении направлять часть нераспределенной прибыли на выплату дивидендов.

Риски для инвестиционного кейса

[-/+] Снижение/рост котировок нефти: вероятность — средняя, влияние — высокое.

Выручка нефтяных компаний напрямую зависит от стоимости энергоресурсов, а высокая доля ТРИЗ в активах еще больше увеличивает эту корреляцию. Текущая неопределенность вокруг спроса (ослабление экономики Китая, потенциальная рецессия в США) и предложения (вероятность распада сделки ОПЕК+, рост производства в странах вне картеля) способствует сохранению волатильности на рынке нефти.

[-/+] Существенное укрепление/ослабление рубля: вероятность — низкая, влияние — среднее.

Выручка от продаж зарубежным и частично внутренним клиентам напрямую зависит от курса рубля к иностранным валютам. Расходы при этом номинированы преимущественно в рублях. Укрепление рубля приведет к снижению маржинальности бизнеса.

[-] Сохранение высоких процентных ставок на длительное время: вероятность — средняя, влияние — среднее.

Наибольшее влияние на рентабельность компании оказывает ставка SOFR, к которой привязаны платежи по основному банковскому кредиту. Ключевая ставка ЦБ РФ также влияет на оценку компании — она представляет из себя безрисковую ставку, которая используется в расчете ставки дисконтирования. Кроме того, ключевая ставка ЦБ РФ влияет на потенциальную стоимость заимствований в рублях, если компания решит уйти от кредитов и займов в валюте.

[-/+] Рост/снижение фискальной нагрузки на отрасль: вероятность — низкая, влияние — среднее.

Высокие расходы госбюджета вынуждают правительство России искать новые источники пополнения бюджета. Нефтегазовая отрасль является крупнейшим налогоплательщиком в стране, изменение маржинальности сегмента будет предметом рассмотрения с точки зрения увеличения/снижения налоговых ставок.

[-] Попадание в санкционные списки: вероятность — низкая, влияние — среднее.

Компания не находится в санкционных списках, но США, Великобритания и страны ЕС продолжают ужесточать ограничения против российских компаний. Выручка РуссНефти от продажи нефти на 32% состоит из поставок в страны дальнего зарубежья. В случае введения санкций против компании потребуется перевод направлений реализации на другие рынки, что может сказаться на маржинальности основного бизнеса.

[-] Отмена дивидендов либо коэффициент выплат ниже ожидаемых 50%: вероятность — средняя, влияние — высокое.

Менеджмент компании может отложить начало дивидендных выплат на более поздний срок, либо выплачивать ниже ранее объявленных 50% от чистой прибыли после вычета затрат на инвестиционную программу и выплату долга. Это существенно отразится на оценке компании, которая основана на ожидании выплат в 50% по итогам 2027 г. При этом из-за нескорого начала выплаты дивидендов мы не ожидаем возникновения его влияния на целевую цену в ближайшей перспективе.

Видим перспективы переоценки акций на фоне начала дивидендных выплат и нормализации уровня долговой нагрузки

Мы считаем, что РуссНефть привлекательна для долгосрочного инвестирования. Несмотря на перечисленные риски, компания способна продолжать улучшение своего финансового положения и приступить к выплате дивидендов на обыкновенные акции в среднесрочной перспективе.

Улучшение ситуации на рынке нефти. В 2024 г. рынок нефти отличался волатильностью цен. Стагнация спроса со стороны Китая, крупнейшего потребителя нефти в мире, а также потенциальная рецессия в развитых экономиках США, Великобритании и странах ЕС оказывали наибольшее давление на котировки нефти.

С другой стороны, геополитические конфликты на территории Украины и на Ближнем Востоке оказывали поддержку нефти. Кроме того, усилиями ОПЕК+ частично удалось сдержать рост добычи и сохранить цены на комфортном для большинства стран-участниц уровне.

В долгосрочной перспективе (2025–2030 гг.) ожидаем постепенный рост котировок, что будет позитивно сказываться на выручке и рентабельности РуссНефти и других нефтяных компаний.

Прямолинейная бизнес-модель. РуссНефть реализует модель апстрим, при которой компания разведывает, добывает и транспортирует сырую нефть. При такой модели отсутствует необходимость самостоятельно развивать нефтепереработку, капитальные затраты ограничены приобретением новых месторождений, а также установкой и поддержанием инфраструктуры для разведки и добычи.

Мы ожидаем, что это сделает бизнес более привлекательным на фоне прогнозируемого долгосрочного роста цен на нефть и приведет к переоценке компании рынком.

Перспективная ресурсная база. РуссНефть фокусируется на разработке месторождений с высоким содержанием трудноизвлекаемых запасов. Компания покупает относительно недорогие активы, которые способны демонстрировать высокую рентабельность на фоне льготирования со стороны правительства. Небольшой объем запасов снижает интерес к данному типу месторождений со стороны крупных нефтяных мейджоров, что позволяет не переплачивать в процессе конкурентной борьбы за актив.

Считаем, что дополнительным драйвером прибыльности таких месторождений может стать изменение налогового законодательства и снижение налоговой нагрузки на активы с ТРИЗ.

Рост добычи. Руководство РуссНефти закладывает долгосрочный рост добычи с 2025 г. на фоне снятия ограничений, введенных ОПЕК+. Мы ожидаем, что умеренный рост производства позволит нарастить рентабельность по чистой прибыли с 18% ($12 за баррель в пересчете чистая прибыль на баррель) в 2024 г. до 23% ($18 за баррель) в 2030 г. за счет эффекта масштаба.

Улучшение финансового положения. РуссНефть на протяжении длительного времени решает вопрос с высоким уровнем долговой нагрузки. И хотя сумма долга на балансе в последние годы не снижается, рост EBITDA значительно улучшил показатель долговой нагрузки — Чистый долг/EBITDA за последние 12 месяцев составил 1,8х, что существенно ниже 3,4х по итогам 2023 г., и достаточно близко к целевому уровню в 1,2х.

Видим реальную перспективу первых дивидендов. Руководство РуссНефти уже длительное время планирует начать выплату дивидендов на обыкновенные акции, но высокая долговая нагрузка и периодические шоки на рынках нефти до сих пор не позволяли это сделать.

На данный момент прослеживается реальная перспектива первой выплаты. После снижения долговой нагрузки до комфортной и устранения необходимости накапливать денежные средства для потенциального выкупа собственных привилегированных акций у ВТБ в 2026 г. РуссНефть с 2028 г. (по итогам 2027 г.) сможет начать направлять нераспределенную прибыль держателям обычек. Это подтверждается прогнозируемым умеренным уровнем долговой нагрузки и оптимистичной риторикой руководства.

По итогам 2027 г. мы ждем объем дивидендов на обычку в 20 млрд руб., или 72 руб. на акцию, что соответствует дивдоходности 74% от текущей цены акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба