20 ноября 2024 БКС Экспресс

«Ловушка ценности» — акции компаний, которые выглядят очень недооцененными и обладают высокими операционными денежными потоками. Активы таких компаний намного дороже, чем подразумевает стоимость их бумаг, но дивидендная политика и/или капзатраты не радуют. Взгляд аналитиков БКС на акции Газпрома — «Позитивный», эти бумаги уже не являются «ловушкой ценности». А акции Сургутнефтегаза с «Негативным» взглядом выступают в качестве классической «ловушки ценности».

Главное

• Внутренняя стоимость акций компаний в «ловушке ценности» намного превышает их текущую цену, но из-за плохой дивидендной и инвестиционной политики бумаги остаются дешевыми в течение многих лет, и инвесторы застревают в малоэффективном активе.

• Рынки в конечном итоге справедливо определяют цену каждого актива, но ждать иногда приходится долго.

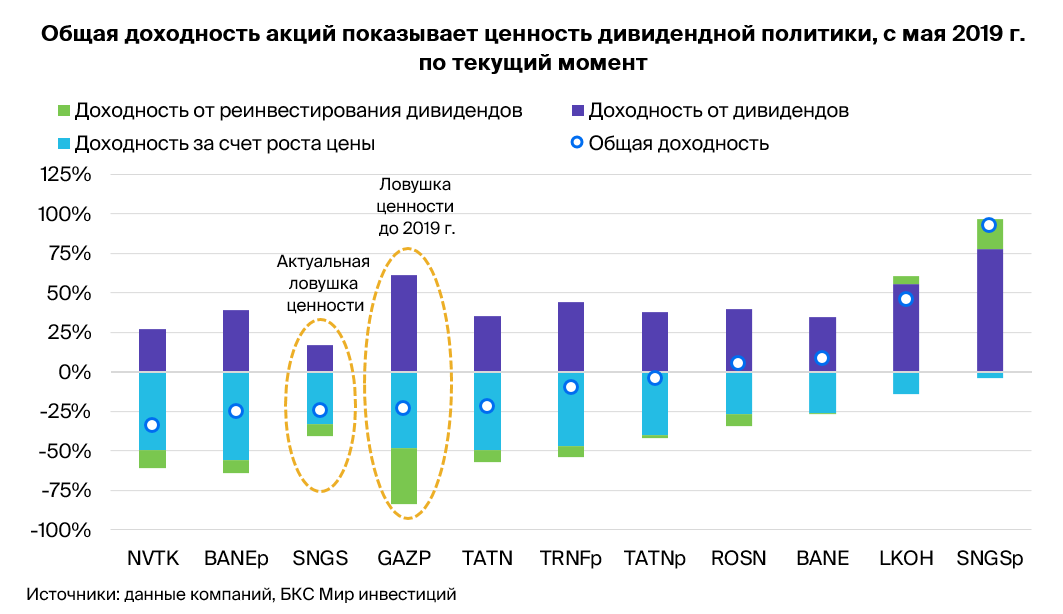

• Рассмотрим два ярких примера «ловушек ценности» в российской нефтегазовой отрасли: Газпром до мая 2019 г. и актуальный кейс обыкновенных акций Сургутнефтегаза.

• До мая 2019 г. Газпром был классической «ловушкой ценности»: бизнес по экспорту в Европу имел огромную внутреннюю стоимость, но дивиденды были низкими, а большая часть прибыли шла на неоднозначные проекты.

• С мая 2019 г. ситуация изменилась: Газпром перешел на коэффициент выплат 50%. К сожалению, за последние три года основной бизнес по экспорту в Европу сократился на 75%, что стало причиной выхода акций компании из «ловушки ценности».

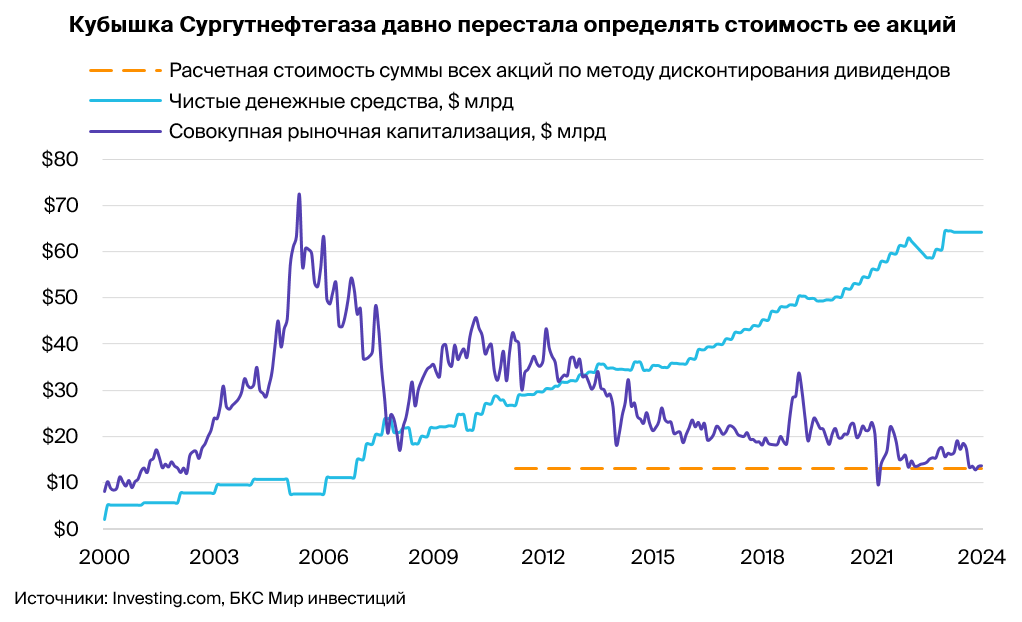

• «Ловушка ценности» в случае Сургутнефтегаза немного отличается: кубышка в размере $64 млрд подразумевает выплату дивидендов в размере 124 руб. на акцию (4,9х от стоимости обыкновенной акции, 2,2х — префов). Но отсутствие выплат из кубышки сильно снижают ее реальную ценность.

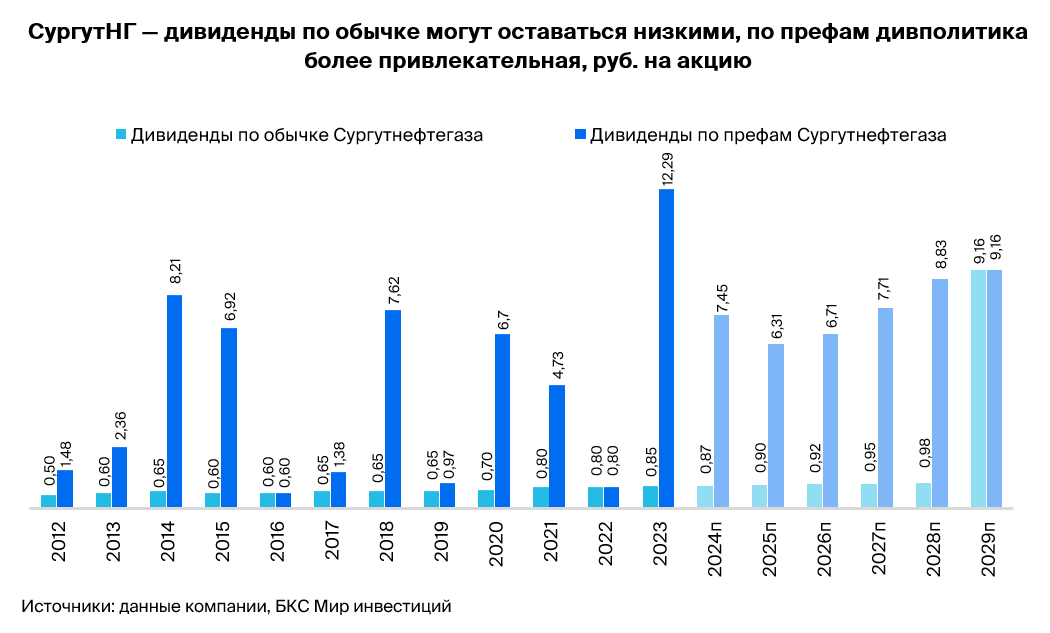

• Скорее всего, инвесторы в обычку Сургутнефтегаза верят, что дивидендная политика скоро и радикально изменится. Однако если дивиденды по обычке не будут повышены до уровня выплат по префам, бумага должна стоить всего около 7 руб. на акцию.

• Взгляд на акции Газпрома с целевой ценой 190 руб. — «Позитивный». Избыточная доходность — 19%, ожидаемая дивидендная доходность — 11%.

• Взгляд на обычку Сургутнефтегаза с целевой ценой 25 руб. — «Негативный». Избыточная доходность — -26%, ожидаемая дивидендная доходность — 3%.

• Взгляд на префы Сургутнефтегаза с целевой ценой 53 руб. — «Негативный». Избыточная доходность — -29%, ожидаемая дивидендная доходность — 13%.

В деталях

Что такое «ловушка ценности» и как инвесторы могут ее избежать

У большинства инвесторов нет возможности годами ждать, пока инвестиционная идея реализует свою внутреннюю стоимость, поэтому стоит остерегаться попадания в так называемую «ловушку ценности». Это акции, которые на бумаге стоят значительно больше, чем в текущий момент, но на практике могут оставаться «дешевыми» в течение многих лет. Инвестор в такую акцию может застрять в отстающем активе, в то время как другие приносят положительный доход.

По нашему опыту, «ловушки ценности» обычно имеют две или три общие черты:

Высокую «внутреннюю стоимость» очень ценного актива или бизнеса.

Низкие дивидендные выплаты по отношению к доходам.

Низкую субъективную стоимость нераспределенной прибыли.

Есть два ярких примера таких акций в истории российского нефтегазового сектора: Газпром до 2019 г. и актуальный кейс Сургутнефтегаза.

Газпром был классической «ловушкой ценности», но все изменилось

Примерно с 2005 г. по май 2019 г. Газпром был ярким примером «ловушки ценности». Компания обладала явной большой внутренней стоимостью благодаря бизнесу по экспорту газа в Европу, мизерными дивидендами и политикой реинвестирования, которая, как считали инвесторы, не добавляла стоимости.

Очевидная ценность Газпрома заключалась в огромных доходах от экспорта газа в Европу

В 2010–2019 гг. бизнес Газпрома по экспорту газа в Европу находился в прекрасной форме и казался неуязвимым. С 2010 г. по 2019 г. Газпром генерировал огромные $425 млрд EBITDA и $385 млрд операционного денежного потока, из которых около $327 млрд приходилось на чистую выручку от экспорта газа, то есть после вычета экспортных пошлин и расходов на транзит через Украину и другие страны-посредники в Турцию и Европу.

На сегодняшний день объемы этого направления сократились примерно на 75%, в ближайшие 5 лет ожидаем гораздо более скромные операционный денежный поток и чистую прибыль: около $24 млрд и $12 млрд в год соответственно. Да, Газпром увеличивает экспорт в Китай по действующим контрактам и надеется на новые соглашения как с этой страной, так и с Ираном, но ни один из вариантов не сможет полностью заменить Европу даже при самом благоприятном сценарии.

Очевидно, что внутренняя стоимость Газпрома значительно снизилась, то есть один из двух критериев «ловушки ценности» больше не актуален.

Лишь малая часть стоимости дошла до инвесторов из-за дивидендной политики и высоких капзатрат

Из полученного в 2010–2019 гг. операционного денежного потока в размере $385 млрд Газпром реинвестировал около $335 млрд. Таким образом, свободный денежный поток составил только $50 млрд, а дивиденды — $38 млрд. Коэффициент выплат дивидендов от чистой прибыли компании за этот период составил скромные 13%.

Тем временем инвесторы все более скептически смотрели на капзатраты компании и отмечали, что она, по всей видимости, постоянно расширяясь и сокращаясь, поглощает доступные денежные потоки после выплаты дивидендов.

Вопрос дивидендов решен в 2019 г., хотя и с некоторыми заминками

В мае 2019 г. Газпром объявил, что присоединится к давно поставленной правительством цели — увеличить дивиденды госкомпаний до 50% от консолидированной чистой прибыли. Газпром пообещал к 2021 г. достичь выплаты в размере 50% от прибыли за 2020 г. За три года, с 2019 г. по 2021 г., компания выплатила $25 млрд дивидендов, — то есть выплачивались в календарные 2020–2022 гг. — что в среднем составило $8,3 млрд в год, или в 2,1 раза больше, чем $3,8 млрд в год в период с 2010 г. по 2019 г.

Фондовый рынок не стал ждать результата, чтобы оценить эффект. В долларовом выражении акции Газпрома на протяжении многих лет отставали: в период с 2010 г. по май 2019 г. просели на 65%, в то время как Индекс МосБиржи упал на более скромные 15%, а ЛУКОЙЛ вырос на 50%. Об изменении дивидендной политики было объявлено 14 мая 2019 г., с 13 по 16 мая акции Газпрома выросли на 26% в долларовом выражении, причем большая часть роста пришлась на 15 минут торгов сразу после объявления.

Позже, в связи с ухудшением экономических условий экспорта газа в Европу из-за падения объемов и обвала цен на газ с рекордных максимумов, Газпром не выплатил финальные дивиденды по итогам года. Летом этого года компания приняла решение не выплачивать дивиденды по итогам 2023 г. из-за того, что долговая нагрузка (Чистый долг/EBITDA) превысила 2,5x, что дает менеджменту возможность снизить дивиденды по политике.

Таким образом, с момента утверждения новой дивидендной политики в мае 2019 г. компания ее не нарушала, несмотря на некоторые сюрпризы — как позитивные, так и негативные.

Дивидендная политика сильно улучшилась — Газпром больше не «ловушка ценности»

Резкое ралли акций в мае 2019 г. после изменения дивидендной политики было напрямую связано с причиной, по которой акции компании демонстрировали столь слабые результаты в предыдущее десятилетие, несмотря на рекордную прибыль и высокие операционные денежные потоки. С 2010 г. по начало 2019 г. инвесторы все больше дисконтировали прибыль Газпрома, поскольку считали, что лишь небольшая часть этих денег будет выплачена в виде дивидендов, а остальное, скорее всего, будет вложено в проекты с весьма неопределенной стоимостью.

В действительности повышение коэффициента выплат в мае 2019 г. сразу же увеличило денежные доходы инвесторов (дивиденды), но без снижения их ожиданий относительно будущего роста прибыли. До этого инвесторы предполагали, что масштабная инвестпрограмма Газпрома обеспечит очень низкий рост.

Резкое падение стоимости акций в июне 2022 г. и мае 2024 г., когда Газпром неожиданно отказался от выплаты дивидендов, отразило не только их потерю, но и потенциальную потерю будущих, ведь сам отказ поставил под вопрос саму политику выплаты в размере 50%.

Однако в обоих случаях политика компании, по всей видимости, не изменилась: в течение нескольких месяцев дивидендные перспективы улучшились. В 2022 г. компания вернулась на рынок с масштабными промежуточными дивидендами за 2022 г. в размере 51 руб. на акцию. По факту Газпром компенсировал ожидания инвесторов от дивидендов за 2021 г., которые были отклонены акционерами на годовом собрании в конце июня.

В этом году менеджмент подал сигнал об улучшении долговой нагрузки в текущем году и снижении коэффициента Чистый долг/EBITDA до уровня значительно ниже 2,5x, что предполагает возврат к выплате полного объема дивидендов уже за 2024 г. Кроме того, правительство решило на год раньше, чем планировалось, с января 2025 г., отменить дополнительный НДПИ на газ в размере 50 млрд руб. в месяц. Это означает, что прибыль значительно вырастет в следующем году, а долговая нагрузка точно опустится еще ниже 2,5x.

Кейс Газпрома показывает опасности и возможности «ловушек ценности», а также необходимость в катализаторах роста

Одна акция Газпрома, купленная в 2010 г. при низких мультипликаторах (бумага торговалась дешево, по P/E 4,3x) и проданная в конце 2021 г., потеряла бы в стоимости 65% в долларах без учета фактических дивидендов. А та же акция, купленная в конце 2017 г., на более низком уровне по мультипликатору P/E 4,1x, дала бы владельцу доходность 80%.

В обоих случаях инвестор в акции стоимости — который вкладывается в недооцененные бумаги — оказался бы прав: актив выглядел дешево по мультипликаторам. Ключевой момент для инвестора заключается в том, что в такой ситуации высокая стоимость может реализоваться лишь при наличии катализаторов в виде серьезного улучшения дивидендной политики компании. Это неочевидно при простом анализе мультипликатора P/E.

Так, в 2010 г. вообще не было серьезных разговоров об изменении дивидендной политики ни Газпрома, ни любой другой крупной госкомпании. Лишь в 2012 г. Министерство финансов начало настаивать на выплате госкомпаниями как минимум 25% чистой прибыли в виде дивидендов. А в 2015 г. Минфин удвоил требование до 50%, хотя и предыдущая цель не была достигнута или гарантирована.

К тому времени наметился некоторый прогресс, и Роснефть одной из первых в 2012 г. внедрила коэффициент выплат 25%. В 2017 г. она повысила его до 50%. А Газпром только в 2012 г. увеличил дивиденды до 25% от неконсолидированной чистой прибыли по РСБУ, а не МСФО (по итогам 2011 г.). После этого момента и до середины мая 2019 г. компания существенно не меняла свою дивидендную политику. Отметим, что достаточно долгое время, а в особенности за три года до решения в мае 2019 г., российские деловые СМИ писали о переговорах между правительством и компанией по повышению выплат. Но каждый год лишь продлялся статус-кво.

Даже те инвесторы, которые сохраняли оптимизм по поводу реформы дивидендной политики и в конце концов оказались правы, несколько лет ошибались со сроками данной реформы. Удалось заработать лишь тем, кто вступил в игру на поздних стадиях. Мы знаем ряд профессиональных инвесторов, которые сразу поняли последствия объявления Газпромом о дивидендах в мае 2019 г. Но когда они смогли совершить сделку с бумагой, три четверти потенциала роста уже были реализованы.

Больше не считаем Газпром «ловушкой ценности»:

По большей части отставание акций Газпрома за последние 5,5 лет связано с потерей на 75% бизнеса по экспорту газа в Европу и Турцию. То есть просадка вызвана уменьшением внутренней стоимости компании, а не тем, что рынок не полностью отражает эту стоимость.

По мнению аналитиков БКС, сейчас бумага действительно недооценена. Считаем, что как минимум одной из причин стали сомнения инвесторов по поводу сохранения политики выплаты в размере 50%. В 2023 г. Газпром не выплатил дивиденды из-за очень высокой долговой нагрузки. Политика компании позволяет не выплачивать дивиденды, если соотношение Чистый долг/EBITDA превышает 2,5x. Экономика внутри компании улучшилась, и менеджмент ожидает, что долговая нагрузка в 2024 г. снизится до 2,3x. Это предполагает возвращение к выплате 50%. Считаем, что рынок недооценивает такую перспективу, а изменение политики видим маловероятным.

Инвестиционная стратегия по обычке и префам Сургутнефтегаза — чудес ждать не стоит

Аналитики БКС согласны с мнением некоторых экспертов, что в некоторых сценариях оба типа акций Сургутнефтегаза могут выглядеть сильно недооцененными. Но это актуально, только если учитывать полную стоимость кубышки, что, по мнению экспертов, неправильно.

При текущих котировках с учетом всех официально обращающихся акций рыночная стоимость всех обыкновенных бумаг компании составляет $8,9 млрд, а префов — оценивается в $4,4 млрд.

Таким образом, итоговые $13 млрд в 4,8 раза ниже чистой денежной позиции (разница между суммой денежных средств на счетах и финансовыми обязательствами) Сургутнефтегаза в $64 млрд. Конечно, акции очень дешевы относительно внутренней стоимости самой компании.

Другими словами, при потенциальной выплате кубышки после уплаты налога на прибыль в 13% стоимость обычки и префов Сургутнефтегаза может с легкостью составить 124 руб. за акцию, что в 2,2 и 4,9 раза выше текущих уровней. После выплаты остались бы базовые направления нефтедобычи и нефтепереработки, которые продолжили бы генерировать стабильные дивиденды, возможно, в размере 3–4 руб. за бумагу каждый год. Таким образом, по крайней мере в теории, акция могла бы стоить даже больше, чем этот уровень.

Все же считаем такой катализатор роста крайне маловероятным в обозримом горизонте инвестирования. По такому пути компания могла пойти в любой момент за последние 20 лет, но вместе этого наращивала кубышку, как показано на графике выше. Уже более десяти лет стоимость кубышки превышает стоимость акционерного капитала.

Менее значимым, но более вероятным позитивным фактором роста для обыкновенных акций стало бы решение менеджмента повысить дивиденды по ним до уровня выплат по префам на акцию. Такое решение не требует одобрения акционеров и сразу же повысило бы нашу оценку бумаги в два раза. Но также считаем этот катализатор очень маловероятным на горизонте 12 месяцев. Все же он более достижим, чем внезапная выплата всей кубышки.

Без изменения дивидендной политики префы Сургутнефтегаза остаются «ловушкой ценности»

Бумаги Сургутнефтегаза остаются классическим примером «ловушки ценности», пока не реализован маловероятный катализатор — изменение дивидендной политики компании. Почти на любом инвестиционном горизонте выше пары месяцев бумага остается крайне непривлекательной. Считаем, что такой расклад сохранится, и приводим несколько доводов.

За последние 5,5 лет с мая 2019 г., непосредственно перед изменением дивидендной политики Газпрома, обычка Сургутнефтегаза была среди аутсайдеров в нефтегазовом секторе России. Инвестор, купивший обыкновенные акции компании 1 мая 2019 г. и державший их до сегодняшнего времени, потерял бы на сделке 24% от первоначальных вложений с точки зрения совокупной доходности. И это даже с учетом общей дивидендной доходности 17% против средней по сектору совокупной доходности 1%.

Префы Сургутнефтегаза за тот же период стали бы самой лучшей инвестицией и принесли бы владельцу доходность 93%. На втором месте в секторе — ЛУКОЙЛ с совокупной доходностью 46%.

Если вернуться на 10 лет назад, к ноябрю 2014 г., то обычка торговалась хуже аналогов среди российских акций нефтегазового сектора: -54% в долларовом выражении с начала торгов после падения более чем на 60%, что лишь отчасти компенсировала общая дивидендная доходность около 16%.

Прошлый опыт не является гарантией будущих результатов

Именно поэтому наши текущие взгляды на бумаги не обязательно совпадают с графиком совокупной доходности выше. У нас «Негативный» взгляд как на лидера отрасли, обычку Сургутнефтегаза, так и на аутсайдера — префы компании. Взгляд на бумаги Газпрома все же «Позитивный», компания занимает вторую строчку в антирейтинге нефтегазовых компаний по доходности.

Без изменения дивидендной политики обычка Сургутнефтегаза стоит лишь 7 руб. за акцию

Пессимистично смотрим на вероятность изменения дивидендной политики компании в ближайшие 12 месяцев, но считаем выравнивание дивидендов умеренно вероятным фактором долгосрочно, который может увеличить стоимость обычки. Поэтому в наш расчет целевой цены обыкновенных акций Сургутнефтегаза по модели дисконтирования дивидендов (DDM) включили оптимистичное предположение, что с 2029 г. размер дивидендов по обычке сравняется с выплатами по префам. Таким образом, целевая цена обычки составит 25 руб. за акцию против 53 руб. за бумагу по префам. Разница лишь в том, что по префам в 2025–2028 гг. ожидаются более высокие выплаты.

Если дивиденды по обычке и префам не выровняются, наша целевая цена по обычке снизится с 25 руб. до 7 руб. за акцию или около того. Это можно продемонстрировать с помощью простой модели дисконтирования дивидендов (DDM):

Модель роста Гордона — теоретическая основа для расчета нами целевой цены по DDM. Она указывает на то, что стоимость акции (P) равна частному дивидендов (D) и разницы стоимости акционерного капитала (COE) и темпов роста (g), или P = D/(COE-g).

В прошлом году Сургутнефтегаз выплатил всего 0,85 руб. на обыкновенную акцию, а дивидендная доходность составила лишь 3%. То есть, D = 0,85.

За последние 20 лет компания увеличивала дивиденды по обычке примерно на темпы инфляции. Сейчас они составляют около 8–9%. То есть рост g = 9% за каждый год, и так до бесконечности.

По нашей оценке, стоимость акционерного капитала — около 23%. Она состоит из безрисковой ставки 16% (доходность 10-летних суверенных облигаций РФ) и премии за риск вложения в акции 7%. Если такие расчеты слишком техничны, в данном контексте можем заменить их доходностью простых рублевых депозитов в банках (21%).

Таким образом, текущая оценка обычки Сургутнефтегаза будет рассчитана по формуле P = 0,85 / (21% – 9%) = 7,1 руб. за акцию.

Взгляд как на обыкновенные, так и на привилегированные акции Сургутнефтегаза — «Негативный». Однако дивидендная политика по префам существенно лучше и предполагает выплату не менее 40% прибыли на акцию, но в любом случае не меньше, чем по обычке. Держатели префов могут периодически получать супердивиденды за счет большой неденежной прибыли от курсовых разниц в годы резкого ослабления рубля. Поэтому префы меньше похожи на «ловушку ценности», чем обычка.

Действительно, хотя мы рассчитали отрицательную избыточную доходность для текущей цены, альтернативные, но реалистичные сценарии дальнейшего роста курса рубля и другие макрофакторы могут сделать акции привлекательными для некоторых инвесторов. Однако для обычки единственный потенциальный способ оправдать текущую цену акций — существенное улучшение дивидендной политики компании.

Если учитывать историю Газпрома, акции Сургутнефтегаза теоретически могут стоить гораздо больше текущего рыночного уровня. Но без явных причин на реализацию одного из двух оптимистичных сценариев, о которых говорилось выше, то есть без кардинального изменения дивполитики компании, инвесторы могут оказаться в классической «ловушке ценности».

Главное

• Внутренняя стоимость акций компаний в «ловушке ценности» намного превышает их текущую цену, но из-за плохой дивидендной и инвестиционной политики бумаги остаются дешевыми в течение многих лет, и инвесторы застревают в малоэффективном активе.

• Рынки в конечном итоге справедливо определяют цену каждого актива, но ждать иногда приходится долго.

• Рассмотрим два ярких примера «ловушек ценности» в российской нефтегазовой отрасли: Газпром до мая 2019 г. и актуальный кейс обыкновенных акций Сургутнефтегаза.

• До мая 2019 г. Газпром был классической «ловушкой ценности»: бизнес по экспорту в Европу имел огромную внутреннюю стоимость, но дивиденды были низкими, а большая часть прибыли шла на неоднозначные проекты.

• С мая 2019 г. ситуация изменилась: Газпром перешел на коэффициент выплат 50%. К сожалению, за последние три года основной бизнес по экспорту в Европу сократился на 75%, что стало причиной выхода акций компании из «ловушки ценности».

• «Ловушка ценности» в случае Сургутнефтегаза немного отличается: кубышка в размере $64 млрд подразумевает выплату дивидендов в размере 124 руб. на акцию (4,9х от стоимости обыкновенной акции, 2,2х — префов). Но отсутствие выплат из кубышки сильно снижают ее реальную ценность.

• Скорее всего, инвесторы в обычку Сургутнефтегаза верят, что дивидендная политика скоро и радикально изменится. Однако если дивиденды по обычке не будут повышены до уровня выплат по префам, бумага должна стоить всего около 7 руб. на акцию.

• Взгляд на акции Газпрома с целевой ценой 190 руб. — «Позитивный». Избыточная доходность — 19%, ожидаемая дивидендная доходность — 11%.

• Взгляд на обычку Сургутнефтегаза с целевой ценой 25 руб. — «Негативный». Избыточная доходность — -26%, ожидаемая дивидендная доходность — 3%.

• Взгляд на префы Сургутнефтегаза с целевой ценой 53 руб. — «Негативный». Избыточная доходность — -29%, ожидаемая дивидендная доходность — 13%.

В деталях

Что такое «ловушка ценности» и как инвесторы могут ее избежать

У большинства инвесторов нет возможности годами ждать, пока инвестиционная идея реализует свою внутреннюю стоимость, поэтому стоит остерегаться попадания в так называемую «ловушку ценности». Это акции, которые на бумаге стоят значительно больше, чем в текущий момент, но на практике могут оставаться «дешевыми» в течение многих лет. Инвестор в такую акцию может застрять в отстающем активе, в то время как другие приносят положительный доход.

По нашему опыту, «ловушки ценности» обычно имеют две или три общие черты:

Высокую «внутреннюю стоимость» очень ценного актива или бизнеса.

Низкие дивидендные выплаты по отношению к доходам.

Низкую субъективную стоимость нераспределенной прибыли.

Есть два ярких примера таких акций в истории российского нефтегазового сектора: Газпром до 2019 г. и актуальный кейс Сургутнефтегаза.

Газпром был классической «ловушкой ценности», но все изменилось

Примерно с 2005 г. по май 2019 г. Газпром был ярким примером «ловушки ценности». Компания обладала явной большой внутренней стоимостью благодаря бизнесу по экспорту газа в Европу, мизерными дивидендами и политикой реинвестирования, которая, как считали инвесторы, не добавляла стоимости.

Очевидная ценность Газпрома заключалась в огромных доходах от экспорта газа в Европу

В 2010–2019 гг. бизнес Газпрома по экспорту газа в Европу находился в прекрасной форме и казался неуязвимым. С 2010 г. по 2019 г. Газпром генерировал огромные $425 млрд EBITDA и $385 млрд операционного денежного потока, из которых около $327 млрд приходилось на чистую выручку от экспорта газа, то есть после вычета экспортных пошлин и расходов на транзит через Украину и другие страны-посредники в Турцию и Европу.

На сегодняшний день объемы этого направления сократились примерно на 75%, в ближайшие 5 лет ожидаем гораздо более скромные операционный денежный поток и чистую прибыль: около $24 млрд и $12 млрд в год соответственно. Да, Газпром увеличивает экспорт в Китай по действующим контрактам и надеется на новые соглашения как с этой страной, так и с Ираном, но ни один из вариантов не сможет полностью заменить Европу даже при самом благоприятном сценарии.

Очевидно, что внутренняя стоимость Газпрома значительно снизилась, то есть один из двух критериев «ловушки ценности» больше не актуален.

Лишь малая часть стоимости дошла до инвесторов из-за дивидендной политики и высоких капзатрат

Из полученного в 2010–2019 гг. операционного денежного потока в размере $385 млрд Газпром реинвестировал около $335 млрд. Таким образом, свободный денежный поток составил только $50 млрд, а дивиденды — $38 млрд. Коэффициент выплат дивидендов от чистой прибыли компании за этот период составил скромные 13%.

Тем временем инвесторы все более скептически смотрели на капзатраты компании и отмечали, что она, по всей видимости, постоянно расширяясь и сокращаясь, поглощает доступные денежные потоки после выплаты дивидендов.

Вопрос дивидендов решен в 2019 г., хотя и с некоторыми заминками

В мае 2019 г. Газпром объявил, что присоединится к давно поставленной правительством цели — увеличить дивиденды госкомпаний до 50% от консолидированной чистой прибыли. Газпром пообещал к 2021 г. достичь выплаты в размере 50% от прибыли за 2020 г. За три года, с 2019 г. по 2021 г., компания выплатила $25 млрд дивидендов, — то есть выплачивались в календарные 2020–2022 гг. — что в среднем составило $8,3 млрд в год, или в 2,1 раза больше, чем $3,8 млрд в год в период с 2010 г. по 2019 г.

Фондовый рынок не стал ждать результата, чтобы оценить эффект. В долларовом выражении акции Газпрома на протяжении многих лет отставали: в период с 2010 г. по май 2019 г. просели на 65%, в то время как Индекс МосБиржи упал на более скромные 15%, а ЛУКОЙЛ вырос на 50%. Об изменении дивидендной политики было объявлено 14 мая 2019 г., с 13 по 16 мая акции Газпрома выросли на 26% в долларовом выражении, причем большая часть роста пришлась на 15 минут торгов сразу после объявления.

Газпром в основном придерживается политики выплат в размере 50%. Хотя принятое в конце июня 2022 г. на годовом собрании акционеров решение не выплачивать рекомендованные советом директоров 52,5 руб. на акцию по итогам 2021 г. стало очень неприятным сюрпризом.

С технической точки зрения решение было принято в рамках дивидендной политики компании, которая подразумевает рекомендацию определенного уровня дивидендов, когда их утверждение остается на акционерах. Кроме того, Газпром косвенно компенсировал это решение, утвердив в конце августа промежуточные дивиденды из прибыли 2022 г. в размере 51 руб. на акцию — первые и пока единственные промежуточные дивиденды компании.

С технической точки зрения решение было принято в рамках дивидендной политики компании, которая подразумевает рекомендацию определенного уровня дивидендов, когда их утверждение остается на акционерах. Кроме того, Газпром косвенно компенсировал это решение, утвердив в конце августа промежуточные дивиденды из прибыли 2022 г. в размере 51 руб. на акцию — первые и пока единственные промежуточные дивиденды компании.

Позже, в связи с ухудшением экономических условий экспорта газа в Европу из-за падения объемов и обвала цен на газ с рекордных максимумов, Газпром не выплатил финальные дивиденды по итогам года. Летом этого года компания приняла решение не выплачивать дивиденды по итогам 2023 г. из-за того, что долговая нагрузка (Чистый долг/EBITDA) превысила 2,5x, что дает менеджменту возможность снизить дивиденды по политике.

Таким образом, с момента утверждения новой дивидендной политики в мае 2019 г. компания ее не нарушала, несмотря на некоторые сюрпризы — как позитивные, так и негативные.

Дивидендная политика сильно улучшилась — Газпром больше не «ловушка ценности»

Резкое ралли акций в мае 2019 г. после изменения дивидендной политики было напрямую связано с причиной, по которой акции компании демонстрировали столь слабые результаты в предыдущее десятилетие, несмотря на рекордную прибыль и высокие операционные денежные потоки. С 2010 г. по начало 2019 г. инвесторы все больше дисконтировали прибыль Газпрома, поскольку считали, что лишь небольшая часть этих денег будет выплачена в виде дивидендов, а остальное, скорее всего, будет вложено в проекты с весьма неопределенной стоимостью.

В действительности повышение коэффициента выплат в мае 2019 г. сразу же увеличило денежные доходы инвесторов (дивиденды), но без снижения их ожиданий относительно будущего роста прибыли. До этого инвесторы предполагали, что масштабная инвестпрограмма Газпрома обеспечит очень низкий рост.

Резкое падение стоимости акций в июне 2022 г. и мае 2024 г., когда Газпром неожиданно отказался от выплаты дивидендов, отразило не только их потерю, но и потенциальную потерю будущих, ведь сам отказ поставил под вопрос саму политику выплаты в размере 50%.

Однако в обоих случаях политика компании, по всей видимости, не изменилась: в течение нескольких месяцев дивидендные перспективы улучшились. В 2022 г. компания вернулась на рынок с масштабными промежуточными дивидендами за 2022 г. в размере 51 руб. на акцию. По факту Газпром компенсировал ожидания инвесторов от дивидендов за 2021 г., которые были отклонены акционерами на годовом собрании в конце июня.

В этом году менеджмент подал сигнал об улучшении долговой нагрузки в текущем году и снижении коэффициента Чистый долг/EBITDA до уровня значительно ниже 2,5x, что предполагает возврат к выплате полного объема дивидендов уже за 2024 г. Кроме того, правительство решило на год раньше, чем планировалось, с января 2025 г., отменить дополнительный НДПИ на газ в размере 50 млрд руб. в месяц. Это означает, что прибыль значительно вырастет в следующем году, а долговая нагрузка точно опустится еще ниже 2,5x.

Кейс Газпрома показывает опасности и возможности «ловушек ценности», а также необходимость в катализаторах роста

Одна акция Газпрома, купленная в 2010 г. при низких мультипликаторах (бумага торговалась дешево, по P/E 4,3x) и проданная в конце 2021 г., потеряла бы в стоимости 65% в долларах без учета фактических дивидендов. А та же акция, купленная в конце 2017 г., на более низком уровне по мультипликатору P/E 4,1x, дала бы владельцу доходность 80%.

В обоих случаях инвестор в акции стоимости — который вкладывается в недооцененные бумаги — оказался бы прав: актив выглядел дешево по мультипликаторам. Ключевой момент для инвестора заключается в том, что в такой ситуации высокая стоимость может реализоваться лишь при наличии катализаторов в виде серьезного улучшения дивидендной политики компании. Это неочевидно при простом анализе мультипликатора P/E.

Так, в 2010 г. вообще не было серьезных разговоров об изменении дивидендной политики ни Газпрома, ни любой другой крупной госкомпании. Лишь в 2012 г. Министерство финансов начало настаивать на выплате госкомпаниями как минимум 25% чистой прибыли в виде дивидендов. А в 2015 г. Минфин удвоил требование до 50%, хотя и предыдущая цель не была достигнута или гарантирована.

К тому времени наметился некоторый прогресс, и Роснефть одной из первых в 2012 г. внедрила коэффициент выплат 25%. В 2017 г. она повысила его до 50%. А Газпром только в 2012 г. увеличил дивиденды до 25% от неконсолидированной чистой прибыли по РСБУ, а не МСФО (по итогам 2011 г.). После этого момента и до середины мая 2019 г. компания существенно не меняла свою дивидендную политику. Отметим, что достаточно долгое время, а в особенности за три года до решения в мае 2019 г., российские деловые СМИ писали о переговорах между правительством и компанией по повышению выплат. Но каждый год лишь продлялся статус-кво.

Даже те инвесторы, которые сохраняли оптимизм по поводу реформы дивидендной политики и в конце концов оказались правы, несколько лет ошибались со сроками данной реформы. Удалось заработать лишь тем, кто вступил в игру на поздних стадиях. Мы знаем ряд профессиональных инвесторов, которые сразу поняли последствия объявления Газпромом о дивидендах в мае 2019 г. Но когда они смогли совершить сделку с бумагой, три четверти потенциала роста уже были реализованы.

Больше не считаем Газпром «ловушкой ценности»:

По большей части отставание акций Газпрома за последние 5,5 лет связано с потерей на 75% бизнеса по экспорту газа в Европу и Турцию. То есть просадка вызвана уменьшением внутренней стоимости компании, а не тем, что рынок не полностью отражает эту стоимость.

По мнению аналитиков БКС, сейчас бумага действительно недооценена. Считаем, что как минимум одной из причин стали сомнения инвесторов по поводу сохранения политики выплаты в размере 50%. В 2023 г. Газпром не выплатил дивиденды из-за очень высокой долговой нагрузки. Политика компании позволяет не выплачивать дивиденды, если соотношение Чистый долг/EBITDA превышает 2,5x. Экономика внутри компании улучшилась, и менеджмент ожидает, что долговая нагрузка в 2024 г. снизится до 2,3x. Это предполагает возвращение к выплате 50%. Считаем, что рынок недооценивает такую перспективу, а изменение политики видим маловероятным.

Инвестиционная стратегия по обычке и префам Сургутнефтегаза — чудес ждать не стоит

Аналитики БКС согласны с мнением некоторых экспертов, что в некоторых сценариях оба типа акций Сургутнефтегаза могут выглядеть сильно недооцененными. Но это актуально, только если учитывать полную стоимость кубышки, что, по мнению экспертов, неправильно.

При текущих котировках с учетом всех официально обращающихся акций рыночная стоимость всех обыкновенных бумаг компании составляет $8,9 млрд, а префов — оценивается в $4,4 млрд.

Таким образом, итоговые $13 млрд в 4,8 раза ниже чистой денежной позиции (разница между суммой денежных средств на счетах и финансовыми обязательствами) Сургутнефтегаза в $64 млрд. Конечно, акции очень дешевы относительно внутренней стоимости самой компании.

Другими словами, при потенциальной выплате кубышки после уплаты налога на прибыль в 13% стоимость обычки и префов Сургутнефтегаза может с легкостью составить 124 руб. за акцию, что в 2,2 и 4,9 раза выше текущих уровней. После выплаты остались бы базовые направления нефтедобычи и нефтепереработки, которые продолжили бы генерировать стабильные дивиденды, возможно, в размере 3–4 руб. за бумагу каждый год. Таким образом, по крайней мере в теории, акция могла бы стоить даже больше, чем этот уровень.

Все же считаем такой катализатор роста крайне маловероятным в обозримом горизонте инвестирования. По такому пути компания могла пойти в любой момент за последние 20 лет, но вместе этого наращивала кубышку, как показано на графике выше. Уже более десяти лет стоимость кубышки превышает стоимость акционерного капитала.

Менее значимым, но более вероятным позитивным фактором роста для обыкновенных акций стало бы решение менеджмента повысить дивиденды по ним до уровня выплат по префам на акцию. Такое решение не требует одобрения акционеров и сразу же повысило бы нашу оценку бумаги в два раза. Но также считаем этот катализатор очень маловероятным на горизонте 12 месяцев. Все же он более достижим, чем внезапная выплата всей кубышки.

Без изменения дивидендной политики префы Сургутнефтегаза остаются «ловушкой ценности»

Бумаги Сургутнефтегаза остаются классическим примером «ловушки ценности», пока не реализован маловероятный катализатор — изменение дивидендной политики компании. Почти на любом инвестиционном горизонте выше пары месяцев бумага остается крайне непривлекательной. Считаем, что такой расклад сохранится, и приводим несколько доводов.

За последние 5,5 лет с мая 2019 г., непосредственно перед изменением дивидендной политики Газпрома, обычка Сургутнефтегаза была среди аутсайдеров в нефтегазовом секторе России. Инвестор, купивший обыкновенные акции компании 1 мая 2019 г. и державший их до сегодняшнего времени, потерял бы на сделке 24% от первоначальных вложений с точки зрения совокупной доходности. И это даже с учетом общей дивидендной доходности 17% против средней по сектору совокупной доходности 1%.

Префы Сургутнефтегаза за тот же период стали бы самой лучшей инвестицией и принесли бы владельцу доходность 93%. На втором месте в секторе — ЛУКОЙЛ с совокупной доходностью 46%.

Если вернуться на 10 лет назад, к ноябрю 2014 г., то обычка торговалась хуже аналогов среди российских акций нефтегазового сектора: -54% в долларовом выражении с начала торгов после падения более чем на 60%, что лишь отчасти компенсировала общая дивидендная доходность около 16%.

Прошлый опыт не является гарантией будущих результатов

Именно поэтому наши текущие взгляды на бумаги не обязательно совпадают с графиком совокупной доходности выше. У нас «Негативный» взгляд как на лидера отрасли, обычку Сургутнефтегаза, так и на аутсайдера — префы компании. Взгляд на бумаги Газпрома все же «Позитивный», компания занимает вторую строчку в антирейтинге нефтегазовых компаний по доходности.

Без изменения дивидендной политики обычка Сургутнефтегаза стоит лишь 7 руб. за акцию

Пессимистично смотрим на вероятность изменения дивидендной политики компании в ближайшие 12 месяцев, но считаем выравнивание дивидендов умеренно вероятным фактором долгосрочно, который может увеличить стоимость обычки. Поэтому в наш расчет целевой цены обыкновенных акций Сургутнефтегаза по модели дисконтирования дивидендов (DDM) включили оптимистичное предположение, что с 2029 г. размер дивидендов по обычке сравняется с выплатами по префам. Таким образом, целевая цена обычки составит 25 руб. за акцию против 53 руб. за бумагу по префам. Разница лишь в том, что по префам в 2025–2028 гг. ожидаются более высокие выплаты.

Если дивиденды по обычке и префам не выровняются, наша целевая цена по обычке снизится с 25 руб. до 7 руб. за акцию или около того. Это можно продемонстрировать с помощью простой модели дисконтирования дивидендов (DDM):

Модель роста Гордона — теоретическая основа для расчета нами целевой цены по DDM. Она указывает на то, что стоимость акции (P) равна частному дивидендов (D) и разницы стоимости акционерного капитала (COE) и темпов роста (g), или P = D/(COE-g).

В прошлом году Сургутнефтегаз выплатил всего 0,85 руб. на обыкновенную акцию, а дивидендная доходность составила лишь 3%. То есть, D = 0,85.

За последние 20 лет компания увеличивала дивиденды по обычке примерно на темпы инфляции. Сейчас они составляют около 8–9%. То есть рост g = 9% за каждый год, и так до бесконечности.

По нашей оценке, стоимость акционерного капитала — около 23%. Она состоит из безрисковой ставки 16% (доходность 10-летних суверенных облигаций РФ) и премии за риск вложения в акции 7%. Если такие расчеты слишком техничны, в данном контексте можем заменить их доходностью простых рублевых депозитов в банках (21%).

Таким образом, текущая оценка обычки Сургутнефтегаза будет рассчитана по формуле P = 0,85 / (21% – 9%) = 7,1 руб. за акцию.

Взгляд как на обыкновенные, так и на привилегированные акции Сургутнефтегаза — «Негативный». Однако дивидендная политика по префам существенно лучше и предполагает выплату не менее 40% прибыли на акцию, но в любом случае не меньше, чем по обычке. Держатели префов могут периодически получать супердивиденды за счет большой неденежной прибыли от курсовых разниц в годы резкого ослабления рубля. Поэтому префы меньше похожи на «ловушку ценности», чем обычка.

Действительно, хотя мы рассчитали отрицательную избыточную доходность для текущей цены, альтернативные, но реалистичные сценарии дальнейшего роста курса рубля и другие макрофакторы могут сделать акции привлекательными для некоторых инвесторов. Однако для обычки единственный потенциальный способ оправдать текущую цену акций — существенное улучшение дивидендной политики компании.

Если учитывать историю Газпрома, акции Сургутнефтегаза теоретически могут стоить гораздо больше текущего рыночного уровня. Но без явных причин на реализацию одного из двух оптимистичных сценариев, о которых говорилось выше, то есть без кардинального изменения дивполитики компании, инвесторы могут оказаться в классической «ловушке ценности».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба