Акции NiSource продемонстрировали один из лучших результатов по доходности в электроэнергетическом секторе США за 12 месяцев. Отчет холдинга за 3К24 вновь оказался позитивным, а рост спроса на коммунальные услуги в регионах присутствия позволил компании увеличить инвестиционную программу на 2025–2029 гг. Благоприятная регуляторная среда поддерживает реализацию этих планов. Учитывая сильные результаты NiSource, мы существенно повысили целевую цену акций, но отмечаем некоторую перегретость бумаг после продолжительного ралли.

Мы присваиваем рейтинг «Держать» акциям NiSource с целевой ценой $41,0 на ближайшие 12 мес. Потенциал роста составляет 7%.

NiSource — американский коммунальный холдинг, предоставляющий газ и электроэнергию 3,7 млн потребителям в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана.

Ключевые финансовые показатели за 3К24 оказались лучше ожиданий. Выручка увеличилась на 3,9% г/г, до $1076,3 млн, а EBITDA — на 11,2% г/г, до $493,4 млн. Cкорректированная чистая прибыль подросла на 7,4% г/г, до $89,9 млн, или $0,20 (+5,2% г/г) на акцию.

На фоне сильных квартальных результатов руководство NiSource подтвердило прогнозы на 2024–2025 гг. По итогам 2024 г. менеджмент ожидает скорректированный EPS на уровне $1,70–1,74 (+7,5% г/г), а в 2025 г. — в диапазоне $1,84–1,88. В 2025–2029 гг. компания ожидает роста EPS на 6–8% ежегодно.

Инвестиционная программа NiSource на 2024–2029 гг. расширена на $2,9 млрд, до $19,3 млрд. Среди среднесрочных драйверов, способствующих увеличению инвестпрограммы, выделяются потенциальный дополнительный спрос на электроэнергию в размере 2600 МВт со стороны дата-центров, а также необходимость создания энергетической инфраструктуры для новых высокотехнологичных производств в штатах присутствия NiSource.

Регуляторная среда в ключевых штатах для NiSource остается сравнительно благоприятной. В Пенсильвании и Кентукки ожидается одобрение инициатив, обеспечивающих рост тарифной выручки и запланированные инвестиции.

NiSource успешно расширяет «зеленые» генерирующие мощности. В мае введена в эксплуатацию СЭС Cavalry Solar с мощностью 200 МВт, а в 2025 г. ожидается запуск СЭС Dunns Bridge 2 (435 МВт), Fairbanks Solar (250 МВт) и Gibson Solar (200 МВт).

Дивидендная доходность акций NiSource составит около 3,0% в следующие 12 мес. В 2025–2029 гг. ожидается увеличение дивидендов на 6–8% ежегодно.

Мы оценили акции NiSource при помощи мультипликаторов P/E и EV/EBITDA NTM, а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 7%.

Финансирование инвестпрограммы потребует допэмиссии объемом $1,2–1,7 млрд в 2025–2029 гг., что может привести к размытию доли текущих акционеров. Объем допэмиссии может быть расширен в случае расширения инвестиционной программы.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на Восточном побережье США.

Описание эмитента

NiSource — американский коммунальный холдинг, обслуживающий более 3,7 млн потребителей в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана. В состав холдинга входят:

NiSource Gas Distribution Group занимается сбытом газа 2,4 млн розничным, коммерческим и промышленным потребителям в Огайо, Пенсильвании, Мэриленде, Кентукки и Вирджинии.

Northern Indiana Public Service Company (NIPSCO) поставляет газ и электричество потребителям в Северной Индиане.

В собственности компании 55 тыс. км распределительных газовых труб, 4,9 км ЛЭП и электростанции общей мощностью 2,3 ГВт, из которых 51% приходится на угольные ТЭС, 31% — на газовые ТЭС, 17% — на ВЭС и 1% — на ГЭС.

Акционерный капитал NiSource состоит из 466,8 млн акций, free float составляет 99,6%. Среди крупнейших акционеров — The Vanguard Group (11,9%), BlackRock (10,2%) и T. Rowe Price Group (4,9%).

Перспективы компании

Регуляторная среда в ключевых для NiSource штатах остается благоприятной. В октябре административный суд Пенсильвании рекомендовал одобрить общий тарифный план компании, решение по которому ожидается в декабре. В Кентукки NiSource достигла предварительного соглашения по тарифному плану и рассчитывает на его окончательное утверждение местным регулятором в 1К25. Одобрение тарифных планов позволит компании реализовать инвестиционные проекты и увеличить тарифную выручку.

NIPSCO впервые за два года намерена согласовать общий тарифный план, предусматривающий реализацию инвестиционной программы на $2,5 млрд. Эти средства будут направлены на вывод из эксплуатации двух энергоблоков станции Shafer в 2025 году и интеграцию четырех солнечных электростанций с накопителями энергии в собственность компании.

NiSource активно наращивает объемы «зеленой» генерации. В мае введена в эксплуатацию солнечная электростанция Cavalry Solar мощностью 200 МВт, а в 2025 году планируется запуск проектов Dunns Bridge 2 (435 МВт), Fairbanks Solar (250 МВт) и Gibson Solar (200 МВт). Компания также подала заявку на перевод формата эксплуатации ветроэлектростанции Templeton Wind (200 МВт) из PPA (договор на покупку мощности) в BTA (соглашение на строительство и передачу собственности), что позволит снизить расходы потребителей, повысить доходность для акционеров и обеспечить полный контроль над объектом.

Среди среднесрочных факторов, стимулирующих расширение инвестиционной программы NiSource, выделяются потенциальный дополнительный спрос на электроэнергию в объеме 2600 МВт со стороны дата-центров, а также необходимость создания энергетической инфраструктуры для новых высокотехнологичных производств в регионах присутствия компании. Кроме того, в соответствии с новыми требованиями Midcontinent Independent System Operator (MISO) NiSource предстоит увеличить инвестиции в сетевую инфраструктуру для повышения ее надежности с учетом сезонных рисков. В настоящее время объем инвестиционной программы на 2025–2029 гг. составляет $19,3 млрд, однако с учетом указанных факторов возможен рост до $21,1 млрд.

Риски компании

Финансирование инвестпрограммы потребует допэмиссии объемом $1,2–1,7 млрд в 2025–2029 гг., что может привести к размытию доли текущих акционеров. Объем допэмиссии может быть расширен в случае увеличения инвестиционной программы.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на Восточном побережье США.

Регуляторные риски остаются значимым фактором в инвестиционном кейсе NiSource. Несмотря на конструктивные отношения с регуляторами, сохраняется вероятность неблагоприятных решений или задержек в их принятии со стороны государственных органов. Эти риски могут затруднить реализацию инвестиционной программы и ограничить потенциал роста финансовых показателей компании.

Выплаты акционерам

До 2029 года NiSource планирует сохранять норму выплат на уровне 60–70%, что является позитивным сигналом для акционеров, особенно на фоне тенденции снижения нормы выплат до 50–60% у некоторых энергетических компаний из-за роста инвестиционных программ. В сочетании с ежегодным увеличением EPS на 6–8% стабильная норма выплат обеспечивает инвесторам потенциал сопоставимого роста дивидендов.

По нашим оценкам, с учетом прогнозируемого роста EPS квартальная дивидендная выплата NiSource может вырасти до $0,283 (+6,6% г/г), что эквивалентно годовым дивидендам $1,13 на акцию. При таком уровне дивидендная доходность акций компании может достигнуть 3,0% в ближайшие 12 мес.

NiSource: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Ключевые финансовые показатели за 3К24 оказались лучше ожиданий. Выручка увеличилась на 3,9% г/г, до $1076,3 млн, а EBITDA — на 11,2% г/г, до $493,4 млн. Cкорректированная чистая прибыль подросла на 7,4% г/г, до $89,9 млн, или $0,20 (+5,2% г/г) на акцию.

NiSource: ключевые данные отчетности, млн $

На фоне сильных квартальных результатов руководство NiSource подтвердило прогнозы на 2024–2025 гг. По итогам 2024 года менеджмент ожидает скорректированный EPS на уровне $1,70–1,74 (+7,5% г/г), а в 2025 году — в диапазоне $1,84–1,88. В 2025–2029 гг. компания ожидает роста EPS на 6–8% ежегодно.

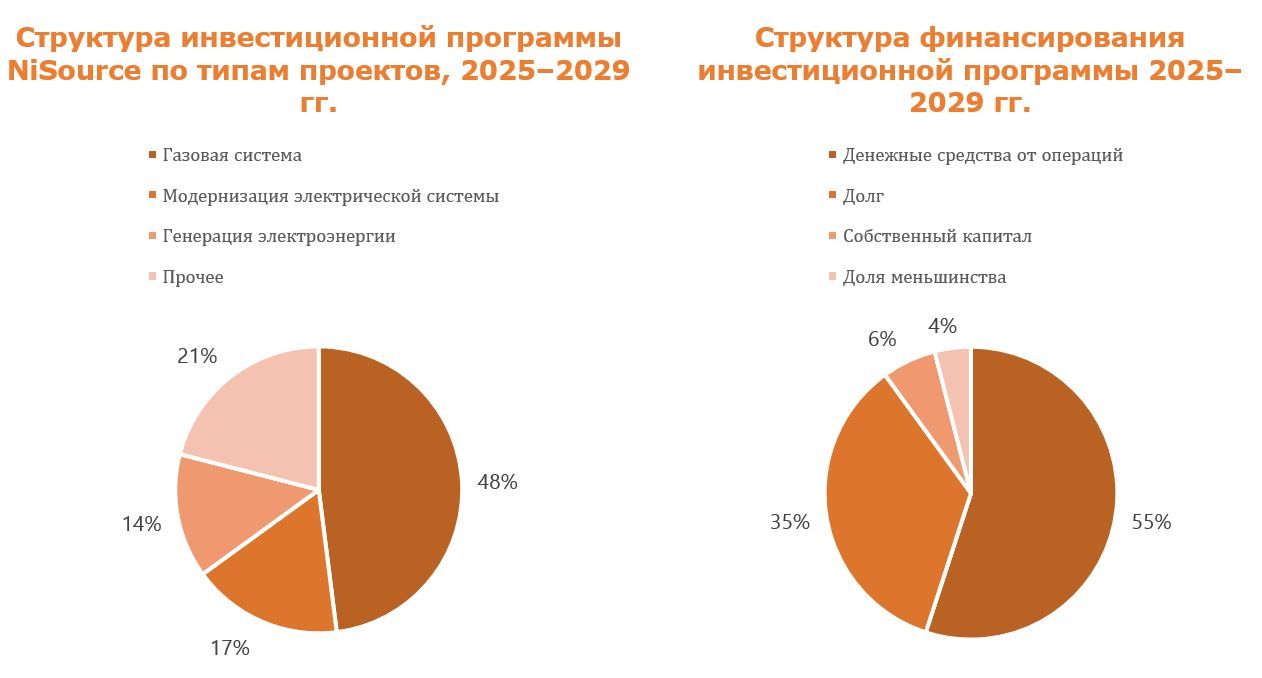

Инвестиционная программа NiSource на 2024–2029 гг. составит $19,3 млрд, что на $2,9 млрд больше первоначальных оценок. Кроме того, как мы отметили ранее, менеджмент не исключает расширения программы еще на $1,8 млрд. Большую часть инвестиций планируется профинансировать за счет денежных средств от операций (50–55%), около 35–40% — за счет привлечения дополнительного долгового финансирования и 8–10% — за счет допэмиссии акций.

Долговая нагрузка NiSource остается на умеренном уровне. Компания стабильно генерирует денежные средства на операционном уровне, поэтому необходимость привлечения долгового финансирования для реализации инвестпроектов несколько смягчается. По нашим расчетам, коэффициент «Чистый долг / EBITDA» может опуститься ниже отметки 5,0 уже в 2025 году. Альтернативная метрика долговой нагрузки — коэффициент «Средства от операций (FFO) / Долг» — до 2029 года, вероятно, будет находиться в стандартном для электроэнергетической отрасли США диапазоне 14–16%.

NiSource: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций NiSource мы использовали сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов предполагает целевую капитализацию $17,0 млрд, что соответствует цене акций $36,3. Потенциал снижения составляет 5%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $14,7 млрд, или $31,5 на акцию, что соответствует потенциалу снижения 18%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию NiSource в размере $15,8 млрд, или $33,9 на акцию, что отражает потенциал снижения на 11%.

NiSource: сравнительная оценка

NiSource: расчет целевой стоимости акций по сравнительному методу

Для построения модели дисконтирования дивидендов мы учли планы менеджмента по росту EPS на 6–8% в 2025–2029 гг., а также цель по сохранению нормы выплат в диапазоне 60–70%. Учитывая необходимость реализации крупной инвестиционной программы и стремление получить более консервативную оценку, мы предположили, что норма выплат в прогнозном периоде останется на уровне 60%. С учетом этих допущений целевая цена акций NiSource по модели DDM составляет $51,6 с потенциалом роста на 35%.

NiSource: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций NiSource мы присвоили вес 60% оценке по мультипликаторам и вес 40% оценке по DDM. Таким образом, взвешенная целевая цена акций NiSource равна $41,0, что подразумевает рост на 7% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

NiSource: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций NiSource по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $38,4 (апсайд — 0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities равна $39,00 (Overweight), Equisights — $37,00 (Outperform).

Акции на фондовом рынке

Последние 12 мес. были успешными для NiSource. Стоимость акций компании за это время взлетела на 46,0%, в то время как отраслевой индекс S&P 500 Utilities и бенчмарк широкого рынка S&P 500 увеличились на 32,3%. Столь сильную динамику мы связываем с сильными отчетами NiSource за II и III кварталы 2024 года, а также с более высокими, чем у аналогов в энергетическом секторе, показателями рентабельности. Дополнительно на инвестиционную привлекательность NiSource положительно повлиял факт отсутствия негативных новостей, связанных с неблагоприятными решениями регуляторов.

Технический анализ

В начале июля «бычий» тренд в котировках NiSource усилился, что привело к пробитию верхней границы многомесячного восходящего канала. Акции компании уже длительное время в устойчивом восходящем тренде, однако на данный момент выглядят заметно перекупленными по индексу относительной силы (RSI). В связи с этим в ближайшее время возможен откат к уровню поддержки около $36, который может стать более привлекательной точкой для покупки акций NiSource.

Мы присваиваем рейтинг «Держать» акциям NiSource с целевой ценой $41,0 на ближайшие 12 мес. Потенциал роста составляет 7%.

NiSource — американский коммунальный холдинг, предоставляющий газ и электроэнергию 3,7 млн потребителям в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана.

Ключевые финансовые показатели за 3К24 оказались лучше ожиданий. Выручка увеличилась на 3,9% г/г, до $1076,3 млн, а EBITDA — на 11,2% г/г, до $493,4 млн. Cкорректированная чистая прибыль подросла на 7,4% г/г, до $89,9 млн, или $0,20 (+5,2% г/г) на акцию.

На фоне сильных квартальных результатов руководство NiSource подтвердило прогнозы на 2024–2025 гг. По итогам 2024 г. менеджмент ожидает скорректированный EPS на уровне $1,70–1,74 (+7,5% г/г), а в 2025 г. — в диапазоне $1,84–1,88. В 2025–2029 гг. компания ожидает роста EPS на 6–8% ежегодно.

Инвестиционная программа NiSource на 2024–2029 гг. расширена на $2,9 млрд, до $19,3 млрд. Среди среднесрочных драйверов, способствующих увеличению инвестпрограммы, выделяются потенциальный дополнительный спрос на электроэнергию в размере 2600 МВт со стороны дата-центров, а также необходимость создания энергетической инфраструктуры для новых высокотехнологичных производств в штатах присутствия NiSource.

Регуляторная среда в ключевых штатах для NiSource остается сравнительно благоприятной. В Пенсильвании и Кентукки ожидается одобрение инициатив, обеспечивающих рост тарифной выручки и запланированные инвестиции.

NiSource успешно расширяет «зеленые» генерирующие мощности. В мае введена в эксплуатацию СЭС Cavalry Solar с мощностью 200 МВт, а в 2025 г. ожидается запуск СЭС Dunns Bridge 2 (435 МВт), Fairbanks Solar (250 МВт) и Gibson Solar (200 МВт).

Дивидендная доходность акций NiSource составит около 3,0% в следующие 12 мес. В 2025–2029 гг. ожидается увеличение дивидендов на 6–8% ежегодно.

Мы оценили акции NiSource при помощи мультипликаторов P/E и EV/EBITDA NTM, а также модели дисконтирования дивидендов (DDM). Потенциал роста стоимости бумаг компании составляет 7%.

Финансирование инвестпрограммы потребует допэмиссии объемом $1,2–1,7 млрд в 2025–2029 гг., что может привести к размытию доли текущих акционеров. Объем допэмиссии может быть расширен в случае расширения инвестиционной программы.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на Восточном побережье США.

Описание эмитента

NiSource — американский коммунальный холдинг, обслуживающий более 3,7 млн потребителей в 6 штатах — Огайо, Пенсильвания, Вирджиния, Кентукки, Мэриленд и Индиана. В состав холдинга входят:

NiSource Gas Distribution Group занимается сбытом газа 2,4 млн розничным, коммерческим и промышленным потребителям в Огайо, Пенсильвании, Мэриленде, Кентукки и Вирджинии.

Northern Indiana Public Service Company (NIPSCO) поставляет газ и электричество потребителям в Северной Индиане.

В собственности компании 55 тыс. км распределительных газовых труб, 4,9 км ЛЭП и электростанции общей мощностью 2,3 ГВт, из которых 51% приходится на угольные ТЭС, 31% — на газовые ТЭС, 17% — на ВЭС и 1% — на ГЭС.

Акционерный капитал NiSource состоит из 466,8 млн акций, free float составляет 99,6%. Среди крупнейших акционеров — The Vanguard Group (11,9%), BlackRock (10,2%) и T. Rowe Price Group (4,9%).

Перспективы компании

Регуляторная среда в ключевых для NiSource штатах остается благоприятной. В октябре административный суд Пенсильвании рекомендовал одобрить общий тарифный план компании, решение по которому ожидается в декабре. В Кентукки NiSource достигла предварительного соглашения по тарифному плану и рассчитывает на его окончательное утверждение местным регулятором в 1К25. Одобрение тарифных планов позволит компании реализовать инвестиционные проекты и увеличить тарифную выручку.

NIPSCO впервые за два года намерена согласовать общий тарифный план, предусматривающий реализацию инвестиционной программы на $2,5 млрд. Эти средства будут направлены на вывод из эксплуатации двух энергоблоков станции Shafer в 2025 году и интеграцию четырех солнечных электростанций с накопителями энергии в собственность компании.

NiSource активно наращивает объемы «зеленой» генерации. В мае введена в эксплуатацию солнечная электростанция Cavalry Solar мощностью 200 МВт, а в 2025 году планируется запуск проектов Dunns Bridge 2 (435 МВт), Fairbanks Solar (250 МВт) и Gibson Solar (200 МВт). Компания также подала заявку на перевод формата эксплуатации ветроэлектростанции Templeton Wind (200 МВт) из PPA (договор на покупку мощности) в BTA (соглашение на строительство и передачу собственности), что позволит снизить расходы потребителей, повысить доходность для акционеров и обеспечить полный контроль над объектом.

Среди среднесрочных факторов, стимулирующих расширение инвестиционной программы NiSource, выделяются потенциальный дополнительный спрос на электроэнергию в объеме 2600 МВт со стороны дата-центров, а также необходимость создания энергетической инфраструктуры для новых высокотехнологичных производств в регионах присутствия компании. Кроме того, в соответствии с новыми требованиями Midcontinent Independent System Operator (MISO) NiSource предстоит увеличить инвестиции в сетевую инфраструктуру для повышения ее надежности с учетом сезонных рисков. В настоящее время объем инвестиционной программы на 2025–2029 гг. составляет $19,3 млрд, однако с учетом указанных факторов возможен рост до $21,1 млрд.

Риски компании

Финансирование инвестпрограммы потребует допэмиссии объемом $1,2–1,7 млрд в 2025–2029 гг., что может привести к размытию доли текущих акционеров. Объем допэмиссии может быть расширен в случае увеличения инвестиционной программы.

Природные катаклизмы влекут риски для инфраструктуры NiSource. Природные риски наиболее актуальны для подразделений NiSource в штатах Вирджиния и Мэриленд из-за частых штормов на Восточном побережье США.

Регуляторные риски остаются значимым фактором в инвестиционном кейсе NiSource. Несмотря на конструктивные отношения с регуляторами, сохраняется вероятность неблагоприятных решений или задержек в их принятии со стороны государственных органов. Эти риски могут затруднить реализацию инвестиционной программы и ограничить потенциал роста финансовых показателей компании.

Выплаты акционерам

До 2029 года NiSource планирует сохранять норму выплат на уровне 60–70%, что является позитивным сигналом для акционеров, особенно на фоне тенденции снижения нормы выплат до 50–60% у некоторых энергетических компаний из-за роста инвестиционных программ. В сочетании с ежегодным увеличением EPS на 6–8% стабильная норма выплат обеспечивает инвесторам потенциал сопоставимого роста дивидендов.

По нашим оценкам, с учетом прогнозируемого роста EPS квартальная дивидендная выплата NiSource может вырасти до $0,283 (+6,6% г/г), что эквивалентно годовым дивидендам $1,13 на акцию. При таком уровне дивидендная доходность акций компании может достигнуть 3,0% в ближайшие 12 мес.

NiSource: исторические и прогнозные дивидендные выплаты

Финансовые показатели

Ключевые финансовые показатели за 3К24 оказались лучше ожиданий. Выручка увеличилась на 3,9% г/г, до $1076,3 млн, а EBITDA — на 11,2% г/г, до $493,4 млн. Cкорректированная чистая прибыль подросла на 7,4% г/г, до $89,9 млн, или $0,20 (+5,2% г/г) на акцию.

NiSource: ключевые данные отчетности, млн $

На фоне сильных квартальных результатов руководство NiSource подтвердило прогнозы на 2024–2025 гг. По итогам 2024 года менеджмент ожидает скорректированный EPS на уровне $1,70–1,74 (+7,5% г/г), а в 2025 году — в диапазоне $1,84–1,88. В 2025–2029 гг. компания ожидает роста EPS на 6–8% ежегодно.

Инвестиционная программа NiSource на 2024–2029 гг. составит $19,3 млрд, что на $2,9 млрд больше первоначальных оценок. Кроме того, как мы отметили ранее, менеджмент не исключает расширения программы еще на $1,8 млрд. Большую часть инвестиций планируется профинансировать за счет денежных средств от операций (50–55%), около 35–40% — за счет привлечения дополнительного долгового финансирования и 8–10% — за счет допэмиссии акций.

Долговая нагрузка NiSource остается на умеренном уровне. Компания стабильно генерирует денежные средства на операционном уровне, поэтому необходимость привлечения долгового финансирования для реализации инвестпроектов несколько смягчается. По нашим расчетам, коэффициент «Чистый долг / EBITDA» может опуститься ниже отметки 5,0 уже в 2025 году. Альтернативная метрика долговой нагрузки — коэффициент «Средства от операций (FFO) / Долг» — до 2029 года, вероятно, будет находиться в стандартном для электроэнергетической отрасли США диапазоне 14–16%.

NiSource: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций NiSource мы использовали сравнительный метод (по мультипликаторам P/E и EV/EBITDA NTM относительно компаний-аналогов, а также исторических значений этих коэффициентов самой компании) и модель дисконтирования дивидендов (DDM).

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов предполагает целевую капитализацию $17,0 млрд, что соответствует цене акций $36,3. Потенциал снижения составляет 5%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года предполагает целевую капитализацию $14,7 млрд, или $31,5 на акцию, что соответствует потенциалу снижения 18%.

Для определения окончательной оценки мы использовали среднее арифметическое значений целевой капитализации, что дает комбинированную целевую капитализацию NiSource в размере $15,8 млрд, или $33,9 на акцию, что отражает потенциал снижения на 11%.

NiSource: сравнительная оценка

NiSource: расчет целевой стоимости акций по сравнительному методу

Для построения модели дисконтирования дивидендов мы учли планы менеджмента по росту EPS на 6–8% в 2025–2029 гг., а также цель по сохранению нормы выплат в диапазоне 60–70%. Учитывая необходимость реализации крупной инвестиционной программы и стремление получить более консервативную оценку, мы предположили, что норма выплат в прогнозном периоде останется на уровне 60%. С учетом этих допущений целевая цена акций NiSource по модели DDM составляет $51,6 с потенциалом роста на 35%.

NiSource: оценка по модели дисконтирования дивидендов

Для определения итоговой целевой цены акций NiSource мы присвоили вес 60% оценке по мультипликаторам и вес 40% оценке по DDM. Таким образом, взвешенная целевая цена акций NiSource равна $41,0, что подразумевает рост на 7% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

NiSource: расчет итоговой целевой цены акций

Средневзвешенная целевая цена акций NiSource по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $38,4 (апсайд — 0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities равна $39,00 (Overweight), Equisights — $37,00 (Outperform).

Акции на фондовом рынке

Последние 12 мес. были успешными для NiSource. Стоимость акций компании за это время взлетела на 46,0%, в то время как отраслевой индекс S&P 500 Utilities и бенчмарк широкого рынка S&P 500 увеличились на 32,3%. Столь сильную динамику мы связываем с сильными отчетами NiSource за II и III кварталы 2024 года, а также с более высокими, чем у аналогов в энергетическом секторе, показателями рентабельности. Дополнительно на инвестиционную привлекательность NiSource положительно повлиял факт отсутствия негативных новостей, связанных с неблагоприятными решениями регуляторов.

Технический анализ

В начале июля «бычий» тренд в котировках NiSource усилился, что привело к пробитию верхней границы многомесячного восходящего канала. Акции компании уже длительное время в устойчивом восходящем тренде, однако на данный момент выглядят заметно перекупленными по индексу относительной силы (RSI). В связи с этим в ближайшее время возможен откат к уровню поддержки около $36, который может стать более привлекательной точкой для покупки акций NiSource.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба