С начала года акции «Татнефти» потеряли более 25% на фоне жесткой ДКП и более низкой нормы выплат дивидендов. При этом «Татнефть» имеет чистую денежную позицию, что позволяет в меньшей степени страдать от высоких процентных ставок, а стремительное ослабление рубля компенсировало для компании более низкую норму выплат дивидендов и коррекцию мировых цен на нефть. Прогнозная дивидендная доходность «Татнефти» на горизонте 12 мес. превышает 16%, а EV/EBITDA 2025E составляет всего 2,3.

Мы снижаем целевую цену по обыкновенным акциям «Татнефти» с 798,9 руб. до 664,5 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Потенциал роста составляет 30,0%. Понижение целевой цены связано с более низкой нормой выплат дивидендов и продолжающимся ужесточением ДКП.

Также мы понижаем целевую цену по привилегированным акциям «Татнефти» с 791,7 руб. до 659,2 руб. Это соответствует рейтингу «Покупать» и потенциалу роста 29,4%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

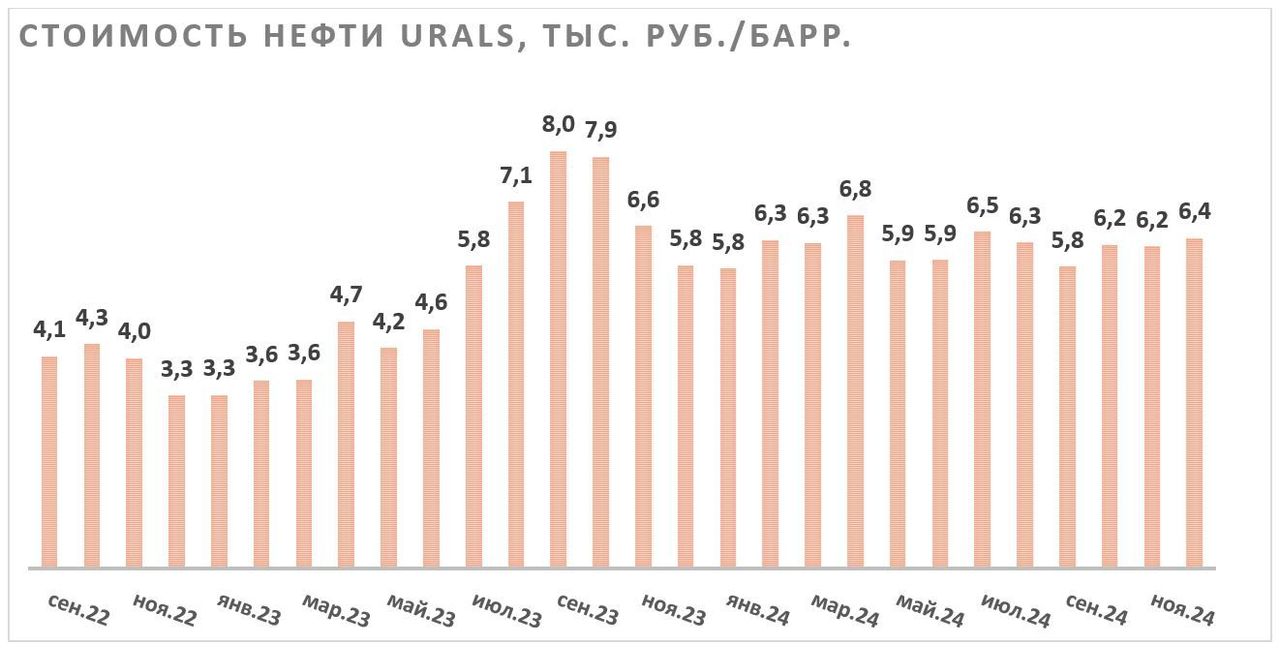

Локально акции «Татнефти» поддерживают повышенные рублевые цены на нефть. На фоне стабильного дисконта на сорт Urals и стремительного ослабления рубля сейчас Urals стоит более 6 500 руб. за баррель, и даже в случае частичной нормализации ситуации с курсом рублевые цены останутся на комфортном для «Татнефти» уровне.

В последние кварталы «Татнефть» выплачивает 75% прибыли по РСБУ в виде дивидендов. В консервативном сценарии сохранения такой нормы выплат дивиденды на горизонте 12 мес., по нашим оценкам, могут составить около 83 руб. на акцию, что соответствует 16,2% доходности на а. о. и 16,3% на а. п.

Среди других сильных сторон «Татнефти» можно выделить наличие чистой денежной позиции, что позволяет в меньшей степени страдать от жесткой ДКП, а также эффективную нефтепереработку.

По итогам первого полугодия 2024 года «Татнефть» умеренно улучшила основные финансовые показатели. Выручка компании выросла на 49,3% г/г, до 931,1 млрд руб., EBITDA — на 20,6% г/г, до 226,8 млрд руб. Чистая прибыль акционеров увеличилась на 2,2% г/г, до 151,0 млрд руб. При этом в 2025 году мы ожидаем рост финансовых результатов, несмотря на увеличение налога на прибыль, преимущественно за счет ослабления рубля.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли средний за последний год дисконт в 0,8%. Наша оценка предполагает апсайд 30,0% для а. о. и 29,4% для а. п.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Также мы не исключаем санкций на нефть, которая сейчас идет по южной ветке «Дружбы» в Центральную Европу.

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Порядка 94% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции и сильные стороны

В последние месяцы мировые цены на нефть марки Brent опустились в диапазон $70–75 за баррель, что связано с достаточно слабой динамикой спроса в Китае и некоторых развитых странах, а также снижением уровня геополитической напряженности на Ближнем Востоке. Однако для российских нефтяников снижение мировых цен на нефть полностью компенсировалось стремительным ослаблением рубля и стабильным дисконтом для сорта Urals, в результате чего рублевая стоимость российской нефти в декабре может стать максимальной с июля. При этом в 2025 году мы ожидаем сохранение слабости рубля и в базовом сценарии отскок цен на нефть до $75–80 за баррель на фоне вероятного сохранения текущих уровней добычи в ОПЕК+ и все еще сниженных запасов нефти в мире. На таком фоне повышенные рублевые цены на нефть могут стать основным фактором поддержки сектора в целом и «Татнефти» в частности в 2025 году.

При этом особенностью «Татнефти» является и достаточно высокая зависимость от нефтепереработки. Принадлежащий компании НПЗ «ТАНЕКО» — один из наиболее эффективных в РФ, что позволяет выигрывать в период повышенной маржинальности переработки, как в 2022–2023 гг. Однако сейчас маржинальность переработки нормализовалась в том числе из-за более низкого спроса на топливо на международных рынках. Косвенно это заметно по объему демпферных платежей, которые в октябре составили 107 млрд руб., это минимальное значение с начала года. Однако отметим, что в данном случае ослабление рубля окажет и компенсирующее влияние, на фоне чего уже в ноябре ожидаем восстановления объема демпферных выплат.

Достаточно благоприятная рыночная конъюнктура и наличие отрицательного чистого долга позволяют «Татнефти» выплачивать неплохие дивиденды. Напомним, дивидендная политика «Татнефти» предусматривает выплату 50% прибыли по МСФО или РСБУ (в зависимости от того, какая больше). Однако в последние кварталы компания фактически выплачивает 75% прибыли по РСБУ, и на фоне сильной генерации FCF мы полагаем, что такая тенденция может продолжиться.

В частности, по итогам III квартала СД рекомендовал выплатить 17,4 руб. на акцию (3,4% доходности на а. о. и а. п.). В целом на горизонте 12 мес. ожидаем выплаты около 83 руб. на акцию, что соответствует привлекательной доходности 16,3% на а. о. и 16,4% а. п.

В то же время отметим, что локальным негативом для «Татнефти» стало включение премиального сорта ESPO в расчет стоимости Urals, используемой для налогов. Вес ESPO в новой формуле составляет 22%. Напомним, что ESPO — сорт, поставляемый в Китай с востока РФ с минимальным дисконтом к мировым ценам. «Татнефть» такие поставки не осуществляет, однако пострадает от роста НДПИ. По нашим оценкам, негативный эффект может составить порядка 2% от EBITDA.

Риски

Налоговая нагрузка на нефтяников может в очередной раз увеличиться.

Сохраняется риск снижения цен на нефть или укрепления рубля.

«Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». На горизонте 1,5–3 лет компания может их потерять, что приведет к удорожанию транспортировки или, возможно, снижению добычи.

Норма выплат дивидендов может оказаться ниже наших ожиданий.

Финансовые результаты

«Татнефть» представила нейтральный отчет по итогам первого полугодия 2024 года. Выручка компании выросла на 49,2% г/г, до 931,1 млрд руб., EBITDA — на 20,6% г/г, до 226,8 млрд руб. Чистая прибыль акционеров увеличилась на 2,2% г/г, до 151,0 млрд руб.

Свободный денежный поток по итогам полугодия составил 121,4 млрд руб. против отрицательного значения год назад. Кроме роста EBITDA, на показатель положительно повлияли снижение объема капитальных затрат на 20,3% г/г, изменения в оборотном капитале и движение средств от банковского бизнеса. На фоне сильной генерации FCF чистый долг остался в отрицательной зоне, составив -79 млрд руб.

Рост выручки и EBITDA в первую очередь вызван более высокими рублевыми ценами на нефть. В то же время более скромная динамика чистой прибыль связана с отсутствием разовой прибыли от валютной переоценки, которая завысила прошлогодний результат.

«Татнефть»: финансовые результаты по МСФО по итогам 6М 2024, млрд руб.

Во втором полугодии маржинальность переработки сократится, что вместе с ограничениями ОПЕК+, по нашим оценкам, приведет к более низким финансовым результатам. На показателе чистой прибыли по МСФО может сказаться и переоценка налоговых обязательств из-за роста налога на прибыль с 2025 года. В целом по итогам 2024 года мы ожидаем роста выручки на 7,4% г/г, до 1 707 млрд руб., а EBITDA — на 4,3%, до 435 млрд руб. В 2025 году основной поддержкой для выручки и EBITDA «Татнефти» станет сочетание более слабого рубля и стабильных цен на нефть. В то же время рост чистой прибыли может быть не таким значительным из-за влияния роста налога на прибыль до 25%. Также отметим, что наш прогноз предполагает умеренный рост чистой денежной позиции, так как «Татнефть» последние кварталы направляла менее 100% FCF на дивиденды.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены обыкновенных акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Татнефти» на горизонте 12 мес. составляет 664,5 руб. Это соответствует рейтингу «Покупать» и апсайду 30,0%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 22,3%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ). В то же время в постпрогнозном периоде (после 2030 года) мы применяли норму доходности по акциям 16,0%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим, что в качестве темпа роста дивидендов в постпрогнозном периоде (TGR) мы использовали 3%, так как у «Татнефти» в случае снятия ограничений ОПЕК+ существуют возможности по росту добычи.

Расчет целевой цены обыкновенных акций «Татнефти», руб.

Для привилегированных акций мы использовали средний за прошедшие 12 мес. дисконт, равный 0,8%. В результате целевая цена привилегированных акций «Татнефти» составила 659,2 руб. Это соответствует апсайду 29,4% и рейтингу «Покупать».

Акции на фондовом рынке

За последний год и обыкновенные, и привилегированные акции «Татнефти» смогли незначительно опередить широкий рынок и нефтегазовый сектор. Сильными сторонами «Татнефти» в условиях жесткой ДКП остаются наличие чистой денежной позиции и неплохая дивидендная доходность. Полагаем, что в ближайшие кварталы эти факторы останутся актуальными, а дополнительную поддержку акциям нефтяника окажет стремительное ослабления рубля, которое, по нашим оценкам, сможет обеспечить более высокие дивиденды в 2025 году, несмотря на рост налога на прибыль.

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Татнефти» торгуются в рамках среднесрочного нисходящего тренда. При этом локально они подошли к сильному уровню поддержки у отметки 500 руб. В случае отскока ближайшей целью для роста может стать сопротивление на уровне 580 руб. В сценарии продолжения коррекции акции могут опуститься до отметки 455 руб.

На фоне практически полного исчезновения дисконта у привилегированных акций техническая картина в них выглядит аналогично.

Мы снижаем целевую цену по обыкновенным акциям «Татнефти» с 798,9 руб. до 664,5 руб. на горизонте 12 мес., но сохраняем рейтинг «Покупать». Потенциал роста составляет 30,0%. Понижение целевой цены связано с более низкой нормой выплат дивидендов и продолжающимся ужесточением ДКП.

Также мы понижаем целевую цену по привилегированным акциям «Татнефти» с 791,7 руб. до 659,2 руб. Это соответствует рейтингу «Покупать» и потенциалу роста 29,4%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Локально акции «Татнефти» поддерживают повышенные рублевые цены на нефть. На фоне стабильного дисконта на сорт Urals и стремительного ослабления рубля сейчас Urals стоит более 6 500 руб. за баррель, и даже в случае частичной нормализации ситуации с курсом рублевые цены останутся на комфортном для «Татнефти» уровне.

В последние кварталы «Татнефть» выплачивает 75% прибыли по РСБУ в виде дивидендов. В консервативном сценарии сохранения такой нормы выплат дивиденды на горизонте 12 мес., по нашим оценкам, могут составить около 83 руб. на акцию, что соответствует 16,2% доходности на а. о. и 16,3% на а. п.

Среди других сильных сторон «Татнефти» можно выделить наличие чистой денежной позиции, что позволяет в меньшей степени страдать от жесткой ДКП, а также эффективную нефтепереработку.

По итогам первого полугодия 2024 года «Татнефть» умеренно улучшила основные финансовые показатели. Выручка компании выросла на 49,3% г/г, до 931,1 млрд руб., EBITDA — на 20,6% г/г, до 226,8 млрд руб. Чистая прибыль акционеров увеличилась на 2,2% г/г, до 151,0 млрд руб. При этом в 2025 году мы ожидаем рост финансовых результатов, несмотря на увеличение налога на прибыль, преимущественно за счет ослабления рубля.

Для расчета целевой цены акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM). Для привилегированных акций мы взяли средний за последний год дисконт в 0,8%. Наша оценка предполагает апсайд 30,0% для а. о. и 29,4% для а. п.

Ключевые риски для акций «Татнефти» — возможность повышения налоговой нагрузки на сектор, снижение цен на нефть или укрепление рубля. Также мы не исключаем санкций на нефть, которая сейчас идет по южной ветке «Дружбы» в Центральную Европу.

Описание компании

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС. Ключевые активы и месторождения расположены в Республике Татарстан. Крупнейшее месторождение — Ромашкинское, на котором добывается почти половина всей нефти компании. Порядка 94% своей выручки «Татнефть» получает от продажи нефти и нефтепродуктов. Географически продажи основной продукции достаточно равномерно распределены между внутренним рынком и экспортом в страны СНГ и дальнего зарубежья.

Рыночные тенденции и сильные стороны

В последние месяцы мировые цены на нефть марки Brent опустились в диапазон $70–75 за баррель, что связано с достаточно слабой динамикой спроса в Китае и некоторых развитых странах, а также снижением уровня геополитической напряженности на Ближнем Востоке. Однако для российских нефтяников снижение мировых цен на нефть полностью компенсировалось стремительным ослаблением рубля и стабильным дисконтом для сорта Urals, в результате чего рублевая стоимость российской нефти в декабре может стать максимальной с июля. При этом в 2025 году мы ожидаем сохранение слабости рубля и в базовом сценарии отскок цен на нефть до $75–80 за баррель на фоне вероятного сохранения текущих уровней добычи в ОПЕК+ и все еще сниженных запасов нефти в мире. На таком фоне повышенные рублевые цены на нефть могут стать основным фактором поддержки сектора в целом и «Татнефти» в частности в 2025 году.

При этом особенностью «Татнефти» является и достаточно высокая зависимость от нефтепереработки. Принадлежащий компании НПЗ «ТАНЕКО» — один из наиболее эффективных в РФ, что позволяет выигрывать в период повышенной маржинальности переработки, как в 2022–2023 гг. Однако сейчас маржинальность переработки нормализовалась в том числе из-за более низкого спроса на топливо на международных рынках. Косвенно это заметно по объему демпферных платежей, которые в октябре составили 107 млрд руб., это минимальное значение с начала года. Однако отметим, что в данном случае ослабление рубля окажет и компенсирующее влияние, на фоне чего уже в ноябре ожидаем восстановления объема демпферных выплат.

Достаточно благоприятная рыночная конъюнктура и наличие отрицательного чистого долга позволяют «Татнефти» выплачивать неплохие дивиденды. Напомним, дивидендная политика «Татнефти» предусматривает выплату 50% прибыли по МСФО или РСБУ (в зависимости от того, какая больше). Однако в последние кварталы компания фактически выплачивает 75% прибыли по РСБУ, и на фоне сильной генерации FCF мы полагаем, что такая тенденция может продолжиться.

В частности, по итогам III квартала СД рекомендовал выплатить 17,4 руб. на акцию (3,4% доходности на а. о. и а. п.). В целом на горизонте 12 мес. ожидаем выплаты около 83 руб. на акцию, что соответствует привлекательной доходности 16,3% на а. о. и 16,4% а. п.

В то же время отметим, что локальным негативом для «Татнефти» стало включение премиального сорта ESPO в расчет стоимости Urals, используемой для налогов. Вес ESPO в новой формуле составляет 22%. Напомним, что ESPO — сорт, поставляемый в Китай с востока РФ с минимальным дисконтом к мировым ценам. «Татнефть» такие поставки не осуществляет, однако пострадает от роста НДПИ. По нашим оценкам, негативный эффект может составить порядка 2% от EBITDA.

Риски

Налоговая нагрузка на нефтяников может в очередной раз увеличиться.

Сохраняется риск снижения цен на нефть или укрепления рубля.

«Татнефть» продолжает поставки нефти в страны Центральной Европы по южной ветке нефтепровода «Дружба». На горизонте 1,5–3 лет компания может их потерять, что приведет к удорожанию транспортировки или, возможно, снижению добычи.

Норма выплат дивидендов может оказаться ниже наших ожиданий.

Финансовые результаты

«Татнефть» представила нейтральный отчет по итогам первого полугодия 2024 года. Выручка компании выросла на 49,2% г/г, до 931,1 млрд руб., EBITDA — на 20,6% г/г, до 226,8 млрд руб. Чистая прибыль акционеров увеличилась на 2,2% г/г, до 151,0 млрд руб.

Свободный денежный поток по итогам полугодия составил 121,4 млрд руб. против отрицательного значения год назад. Кроме роста EBITDA, на показатель положительно повлияли снижение объема капитальных затрат на 20,3% г/г, изменения в оборотном капитале и движение средств от банковского бизнеса. На фоне сильной генерации FCF чистый долг остался в отрицательной зоне, составив -79 млрд руб.

Рост выручки и EBITDA в первую очередь вызван более высокими рублевыми ценами на нефть. В то же время более скромная динамика чистой прибыль связана с отсутствием разовой прибыли от валютной переоценки, которая завысила прошлогодний результат.

«Татнефть»: финансовые результаты по МСФО по итогам 6М 2024, млрд руб.

Во втором полугодии маржинальность переработки сократится, что вместе с ограничениями ОПЕК+, по нашим оценкам, приведет к более низким финансовым результатам. На показателе чистой прибыли по МСФО может сказаться и переоценка налоговых обязательств из-за роста налога на прибыль с 2025 года. В целом по итогам 2024 года мы ожидаем роста выручки на 7,4% г/г, до 1 707 млрд руб., а EBITDA — на 4,3%, до 435 млрд руб. В 2025 году основной поддержкой для выручки и EBITDA «Татнефти» станет сочетание более слабого рубля и стабильных цен на нефть. В то же время рост чистой прибыли может быть не таким значительным из-за влияния роста налога на прибыль до 25%. Также отметим, что наш прогноз предполагает умеренный рост чистой денежной позиции, так как «Татнефть» последние кварталы направляла менее 100% FCF на дивиденды.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

Оценка

Для расчета целевой цены обыкновенных акций «Татнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Татнефти» на горизонте 12 мес. составляет 664,5 руб. Это соответствует рейтингу «Покупать» и апсайду 30,0%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 22,3%, что связано с повышенной безрисковой ставкой (доходностью 10-летних ОФЗ). В то же время в постпрогнозном периоде (после 2030 года) мы применяли норму доходности по акциям 16,0%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим, что в качестве темпа роста дивидендов в постпрогнозном периоде (TGR) мы использовали 3%, так как у «Татнефти» в случае снятия ограничений ОПЕК+ существуют возможности по росту добычи.

Расчет целевой цены обыкновенных акций «Татнефти», руб.

Для привилегированных акций мы использовали средний за прошедшие 12 мес. дисконт, равный 0,8%. В результате целевая цена привилегированных акций «Татнефти» составила 659,2 руб. Это соответствует апсайду 29,4% и рейтингу «Покупать».

Акции на фондовом рынке

За последний год и обыкновенные, и привилегированные акции «Татнефти» смогли незначительно опередить широкий рынок и нефтегазовый сектор. Сильными сторонами «Татнефти» в условиях жесткой ДКП остаются наличие чистой денежной позиции и неплохая дивидендная доходность. Полагаем, что в ближайшие кварталы эти факторы останутся актуальными, а дополнительную поддержку акциям нефтяника окажет стремительное ослабления рубля, которое, по нашим оценкам, сможет обеспечить более высокие дивиденды в 2025 году, несмотря на рост налога на прибыль.

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Татнефти» торгуются в рамках среднесрочного нисходящего тренда. При этом локально они подошли к сильному уровню поддержки у отметки 500 руб. В случае отскока ближайшей целью для роста может стать сопротивление на уровне 580 руб. В сценарии продолжения коррекции акции могут опуститься до отметки 455 руб.

На фоне практически полного исчезновения дисконта у привилегированных акций техническая картина в них выглядит аналогично.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба