2 декабря 2024 БКС Экспресс Куликов Антон

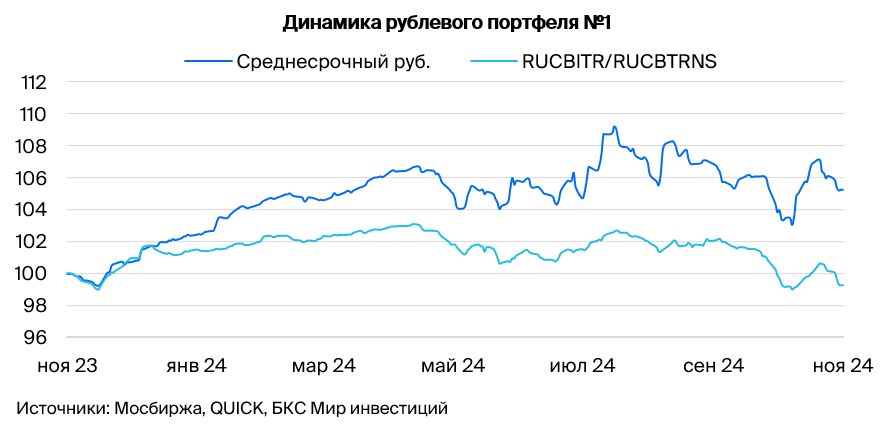

Сохраняем позитивный взгляд на долговой рынок в рублях. Состав портфеля оставляем без изменений.

Главное

• Недельная инфляция: 0,36% — существенно хуже ожиданий на фоне слабого рубля.

• Макродрайверы: кредитование и экономика. Юрлица набирают долги — умеренно негативно. Ожидаем индексы PMI за ноябрь в нулевой зоне — около 50.

• Рубль порядка 107 за доллар — начал влиять на инфляцию, негативно.

• Нефть Urals около $70 за баррель — нейтрально.

В деталях

Недельная инфляция не останавливается из-за влияния рубля на продовольствие

Показатель недельной инфляции составляет 0,36% — это много для ноября, так как вся месячная ноябрьская норма оставляет 0,4%. Ориентируемся на уровень 2016—2019 гг., когда инфляция была около цели ЦБ в 4%. Накопленная с начала месяца инфляция уже достигла 1,2%, возможно превышение уровня 1,5%, что полностью обоснует поднятие ставки до 23% или даже больше на следующем заседании ЦБ РФ.

Текущее обесценение рубля может еще больше усилить продовольственную инфляцию. Но рынок уже не так сильно реагирует на эти данные, поскольку впереди большая геополитическая развилка.

Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Эмитенты и выпуски

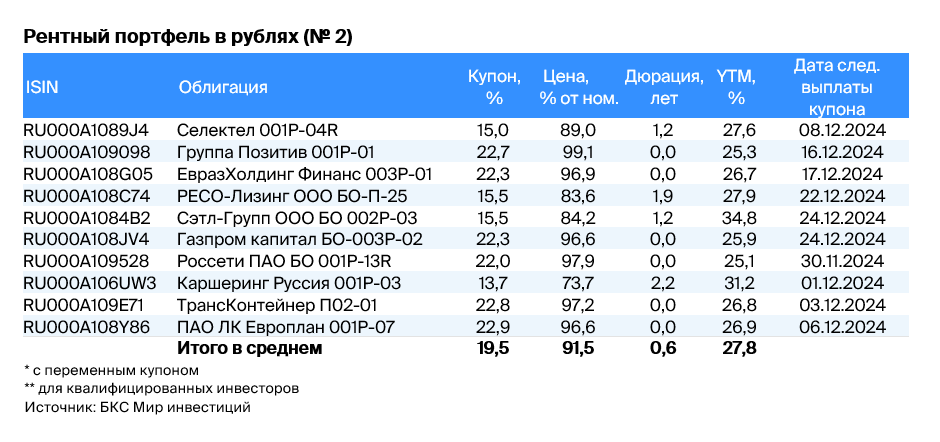

Европлан ЛК 001P-07

Европлан — крупная российская автолизинговая компания в достаточно устойчивом к кризисам секторе с эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу.

Прибыль 6% от активов — лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка низкая. Условная доходность к погашению (YTM) 26,9% — максимум для 1-го эшелона для неквалифицированных инвесторов. Ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода — 10%, привлекательно.

Доходность к погашению (YTM) — 26,9%

Селектел 001P-04R

Селектел — оператор сети дата-центров c небольшой долей рынка, около 10%. Оперирует в стабильном секторе: облачная инфраструктура, дата-центры — сервера. Долговая нагрузка низкая. Потенциальный доход составляет 10%+ за год.

Доходность к погашению (YTM) — 27,6%

Группа Позитив 001Р-01

Позитив — лидер сектора кибербезопасности в России. Долговая нагрузка у компании очень низкая: 0,3х по показателю Чистый Долг/EBITDA в 2023 г. Потенциальный доход составляет 10%+ за год.

Доходность к погашению (YTM) — 25,3%

ЕвразХолдинг Финанс 003P-01

ЕВРАЗ НТМК (эмитент ЕвразХолдингФинанс) — российский стальной дивизион группы Evraz plc. Занимает сильные позиции в производстве стали для строительной и железнодорожной отраслей в РФ — 54% выручки. Имеет высокую маржинальность по EBITDA в размере 27% из-за вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Доля экспорта составляет 38% от выручки, приходится в основном на Азиатский регион. Условная YTM 26,7% — максимум для 1-го эшелона, ожидаем снижения. Потенциальный доход за полгода 11% — привлекательно.

Доходность к погашению (YTM) — 26,7%

Сэтл Групп 002P-03

Сэтл Групп — крупнейший девелопер жилой недвижимости в Санкт-Петербурге. Долговая нагрузка по показателю Чистый долг/EBITDA очень низкая — 0,4x. Прибыльность одна из лучших в отрасли. YTM — 34,8%, что выше, чем у компаний с сопоставимым рейтингом. Потенциальный доход за полгода — более 16%, привлекательно.

Доходность к погашению (YTM) — 34,8%

Россети 001P-13R

Россети — крупный инфраструктурный госхолдинг, объединяющий сетевые активы бывшего РАО ЕЭС. Занимается передачей электроэнергии по проводам. Долговая нагрузка по показателю Чистый долг/EBITDA очень низкая — менее 1х. Прибыльность — одна из лучших в отрасли благодаря сегменту магистральных сетей от ФСК ЕЭС. Условная YTM — 25,1%, потенциальный доход за полгода — более 13%, привлекательно.

Доходность к погашению (YTM) — 25,1%

РЕСО-Лизинг БО-П-25

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 27,9% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем доход 9%+ за полгода.

Доходность к погашению (YTM) — 27,9%

Делимобиль 001P-03

Делимобиль (эмитент Каршеринг Руссия) — крупный сервис по краткосрочной аренде автомобилей с долей около 50% рынка РФ. Компания владеет автомобилями, в основном иностранного производства, поэтому выигрывает от обесценения рубля и от роста утилизационного сбора.

Долговая нагрузка по показателю Чистый долг/EBITDA повышенная — 3,8х, но ожидаем снижения из-за увеличения прибыльности. YTM — 31,2%, потенциальный доход за полгода — более 12%, привлекательно.

Доходность к погашению (YTM) — 31,2%

ТрансКонтейнер П02-01

Трансконтейнер — крупнейший контейнерный оператор в сфере железнодорожных перевозок в России и СНГ. Долговая нагрузка по показателю Чистый долг/EBITDA средняя — 2,7х, но бизнес имеет среднюю стабильность, а акционер способен поддержать компанию и имеет более низкую долговую нагрузку. Условная YTM — 26,8%, потенциальный доход за полгода — более 11%, привлекательно.

Доходность к погашению (YTM) — 26,8%

Газпром капитал БО-003Р-02

Газпром, поручитель/оферент по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 г. выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02 с условной YTM 25,9% — очень высокая в 1-м эшелоне, к которому относятся надежные компании, купон — переменный, ключевая ставка составляет +1,25%, выплата — ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода — 11%, привлекательно.

Доходность к погашению (YTM) — 25,9%

Главное

• Недельная инфляция: 0,36% — существенно хуже ожиданий на фоне слабого рубля.

• Макродрайверы: кредитование и экономика. Юрлица набирают долги — умеренно негативно. Ожидаем индексы PMI за ноябрь в нулевой зоне — около 50.

• Рубль порядка 107 за доллар — начал влиять на инфляцию, негативно.

• Нефть Urals около $70 за баррель — нейтрально.

В деталях

Недельная инфляция не останавливается из-за влияния рубля на продовольствие

Показатель недельной инфляции составляет 0,36% — это много для ноября, так как вся месячная ноябрьская норма оставляет 0,4%. Ориентируемся на уровень 2016—2019 гг., когда инфляция была около цели ЦБ в 4%. Накопленная с начала месяца инфляция уже достигла 1,2%, возможно превышение уровня 1,5%, что полностью обоснует поднятие ставки до 23% или даже больше на следующем заседании ЦБ РФ.

Текущее обесценение рубля может еще больше усилить продовольственную инфляцию. Но рынок уже не так сильно реагирует на эти данные, поскольку впереди большая геополитическая развилка.

Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026–2027 гг. ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 16% до 9–11%.

Эмитенты и выпуски

Европлан ЛК 001P-07

Европлан — крупная российская автолизинговая компания в достаточно устойчивом к кризисам секторе с эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу.

Прибыль 6% от активов — лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка низкая. Условная доходность к погашению (YTM) 26,9% — максимум для 1-го эшелона для неквалифицированных инвесторов. Ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода — 10%, привлекательно.

Доходность к погашению (YTM) — 26,9%

Селектел 001P-04R

Селектел — оператор сети дата-центров c небольшой долей рынка, около 10%. Оперирует в стабильном секторе: облачная инфраструктура, дата-центры — сервера. Долговая нагрузка низкая. Потенциальный доход составляет 10%+ за год.

Доходность к погашению (YTM) — 27,6%

Группа Позитив 001Р-01

Позитив — лидер сектора кибербезопасности в России. Долговая нагрузка у компании очень низкая: 0,3х по показателю Чистый Долг/EBITDA в 2023 г. Потенциальный доход составляет 10%+ за год.

Доходность к погашению (YTM) — 25,3%

ЕвразХолдинг Финанс 003P-01

ЕВРАЗ НТМК (эмитент ЕвразХолдингФинанс) — российский стальной дивизион группы Evraz plc. Занимает сильные позиции в производстве стали для строительной и железнодорожной отраслей в РФ — 54% выручки. Имеет высокую маржинальность по EBITDA в размере 27% из-за вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x.

Доля экспорта составляет 38% от выручки, приходится в основном на Азиатский регион. Условная YTM 26,7% — максимум для 1-го эшелона, ожидаем снижения. Потенциальный доход за полгода 11% — привлекательно.

Доходность к погашению (YTM) — 26,7%

Сэтл Групп 002P-03

Сэтл Групп — крупнейший девелопер жилой недвижимости в Санкт-Петербурге. Долговая нагрузка по показателю Чистый долг/EBITDA очень низкая — 0,4x. Прибыльность одна из лучших в отрасли. YTM — 34,8%, что выше, чем у компаний с сопоставимым рейтингом. Потенциальный доход за полгода — более 16%, привлекательно.

Доходность к погашению (YTM) — 34,8%

Россети 001P-13R

Россети — крупный инфраструктурный госхолдинг, объединяющий сетевые активы бывшего РАО ЕЭС. Занимается передачей электроэнергии по проводам. Долговая нагрузка по показателю Чистый долг/EBITDA очень низкая — менее 1х. Прибыльность — одна из лучших в отрасли благодаря сегменту магистральных сетей от ФСК ЕЭС. Условная YTM — 25,1%, потенциальный доход за полгода — более 13%, привлекательно.

Доходность к погашению (YTM) — 25,1%

РЕСО-Лизинг БО-П-25

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 27,9% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем доход 9%+ за полгода.

Доходность к погашению (YTM) — 27,9%

Делимобиль 001P-03

Делимобиль (эмитент Каршеринг Руссия) — крупный сервис по краткосрочной аренде автомобилей с долей около 50% рынка РФ. Компания владеет автомобилями, в основном иностранного производства, поэтому выигрывает от обесценения рубля и от роста утилизационного сбора.

Долговая нагрузка по показателю Чистый долг/EBITDA повышенная — 3,8х, но ожидаем снижения из-за увеличения прибыльности. YTM — 31,2%, потенциальный доход за полгода — более 12%, привлекательно.

Доходность к погашению (YTM) — 31,2%

ТрансКонтейнер П02-01

Трансконтейнер — крупнейший контейнерный оператор в сфере железнодорожных перевозок в России и СНГ. Долговая нагрузка по показателю Чистый долг/EBITDA средняя — 2,7х, но бизнес имеет среднюю стабильность, а акционер способен поддержать компанию и имеет более низкую долговую нагрузку. Условная YTM — 26,8%, потенциальный доход за полгода — более 11%, привлекательно.

Доходность к погашению (YTM) — 26,8%

Газпром капитал БО-003Р-02

Газпром, поручитель/оферент по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 г. выручка от газа, нефти и прочего составила 51%, 42% и 7% соответственно, а EBITDA — 55%, 38% и 7%.

Газпром капитал БО-003Р-02 с условной YTM 25,9% — очень высокая в 1-м эшелоне, к которому относятся надежные компании, купон — переменный, ключевая ставка составляет +1,25%, выплата — ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода — 11%, привлекательно.

Доходность к погашению (YTM) — 25,9%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба