У сети магазинов фиксированных цен Fix Price в целом все хорошо: предприятие стабильно прибыльное, долгов нет, а каждый год ретейлер открывает несколько сотен торговых точек. Но я внимательно изучил результаты компании и нашел в них несколько красных флагов, на которые инвестору стоит обратить внимание.

Что не так с Fix Price

Есть минимум два неприятных звоночка.

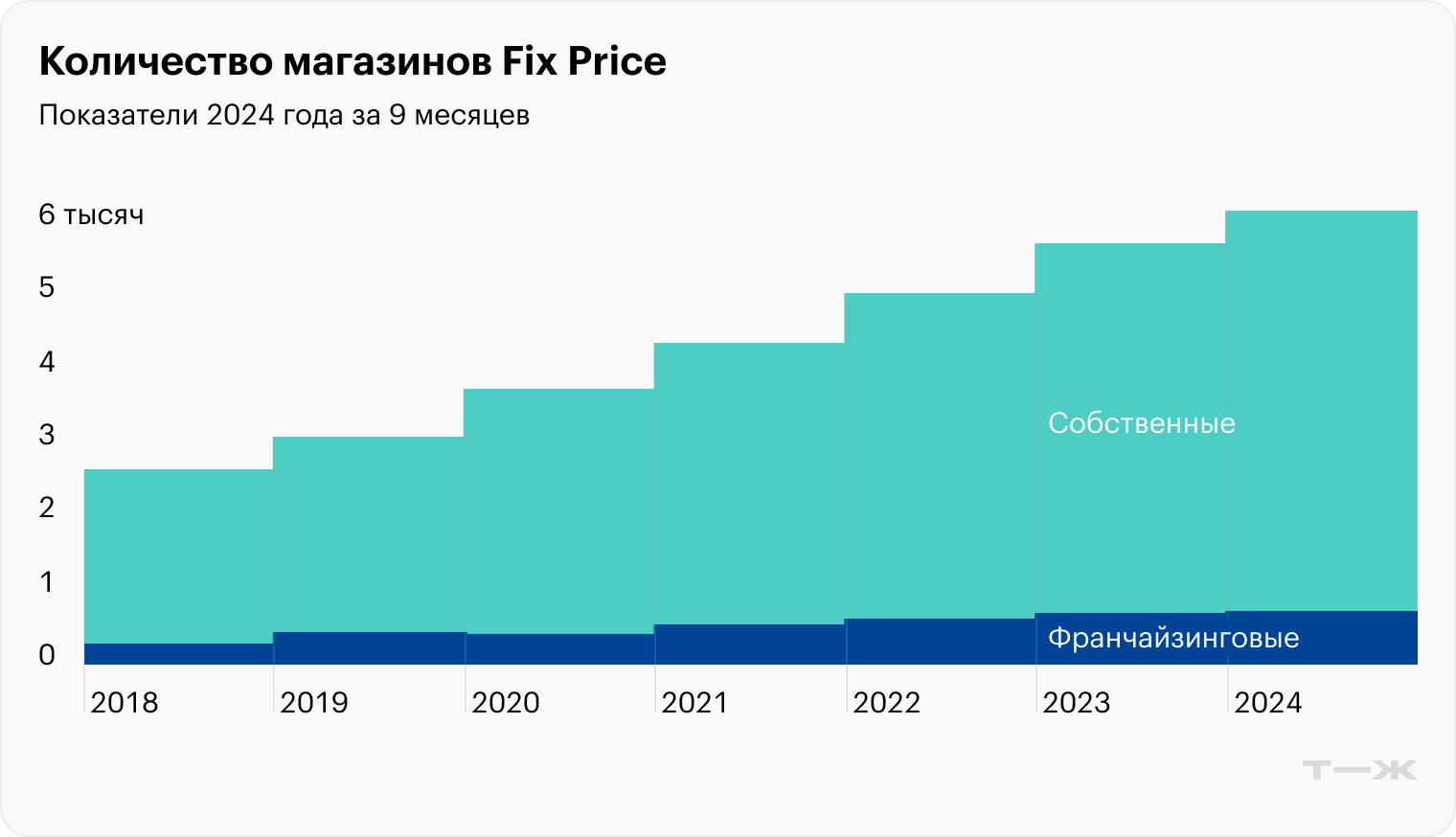

Компания растет за счет новых магазинов, а уже открытые точки не привлекают новых покупателей. Fix Price открывает сотни магазинов в год — как собственных, так и франчайзинговых. В ноябре ретейлер объявил об открытии 7000-го магазина. В 2023 году новые точки появились в Монголии и Армении, а в 2024 — в ОАЭ.

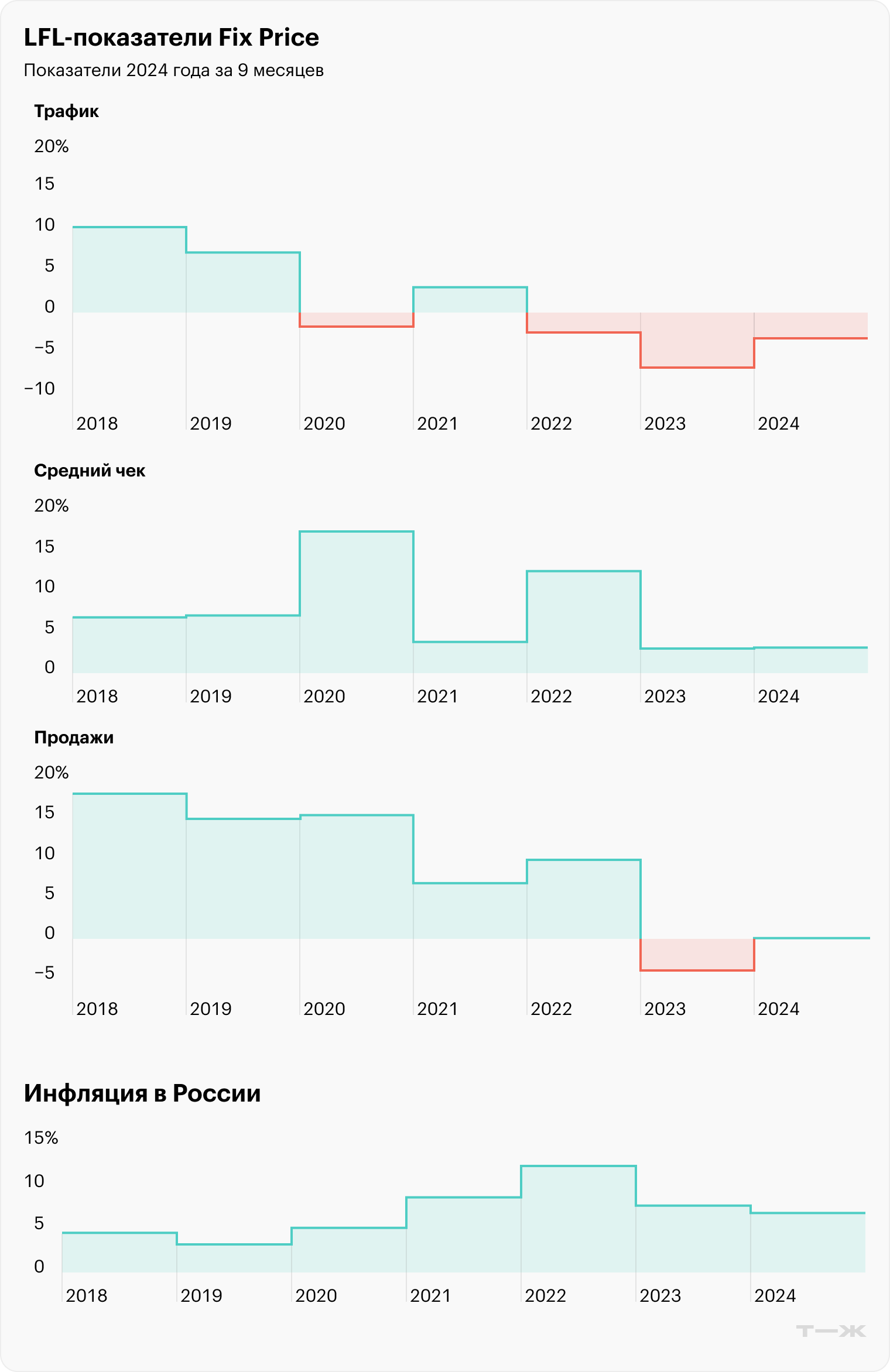

И похоже, что основной рост финансовых показателей достигается как раз благодаря открытию новых магазинов, а не за счет увеличения эффективности бизнеса и оптимизации труда. По крайней мере, такой вывод можно сделать, если посмотреть на LFL-показатели ретейлера

Так, в последние три года у ретейлера снижается LFL-трафик. Это значит, что люди все меньше ходят в магазины компании, которые проработали минимум год. Темпы роста среднего чека LFL с 2021 года замедляются и находятся либо на уровне официальной инфляции, либо сильно ниже. Ситуация с LFL-продажами еще хуже: последние годы они не только ниже инфляции, но были отрицательными в 2023 году, а в 2024 стагнируют. То есть у компании стабильно не получается перекладывать подорожание товаров на потребителя.

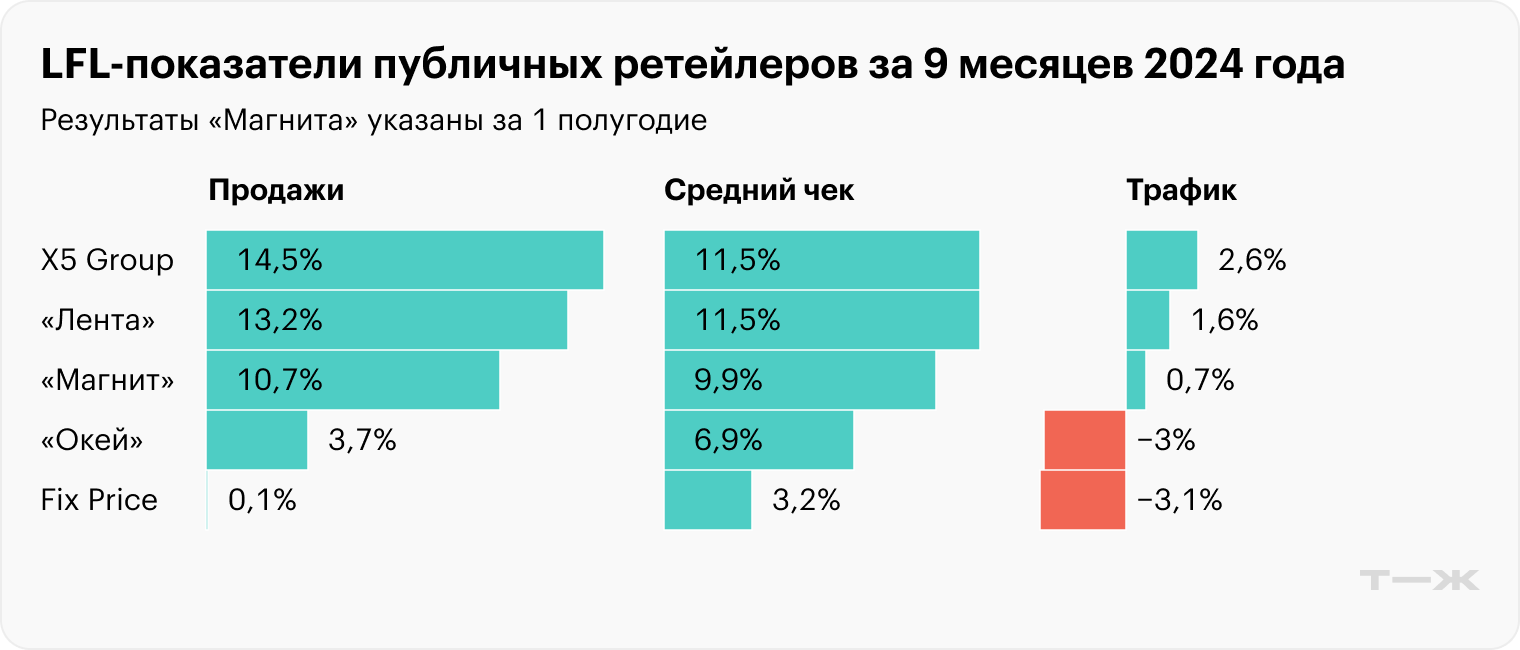

LFL-показатели публичных компаний из сектора продуктового ретейла лучше. У X5 Group, «Магнита» и «Ленты» все сопоставимые продажи, трафик и средний чек за девять месяцев 2024 года выросли, причем LFL-продажи прибавили более 10%. И даже «Окей», у которого LFL-трафик снизился примерно так же сильно, как и у Fix Price, сумел за счет большего роста среднего чека LFL немного нарастить LFL-продажи.

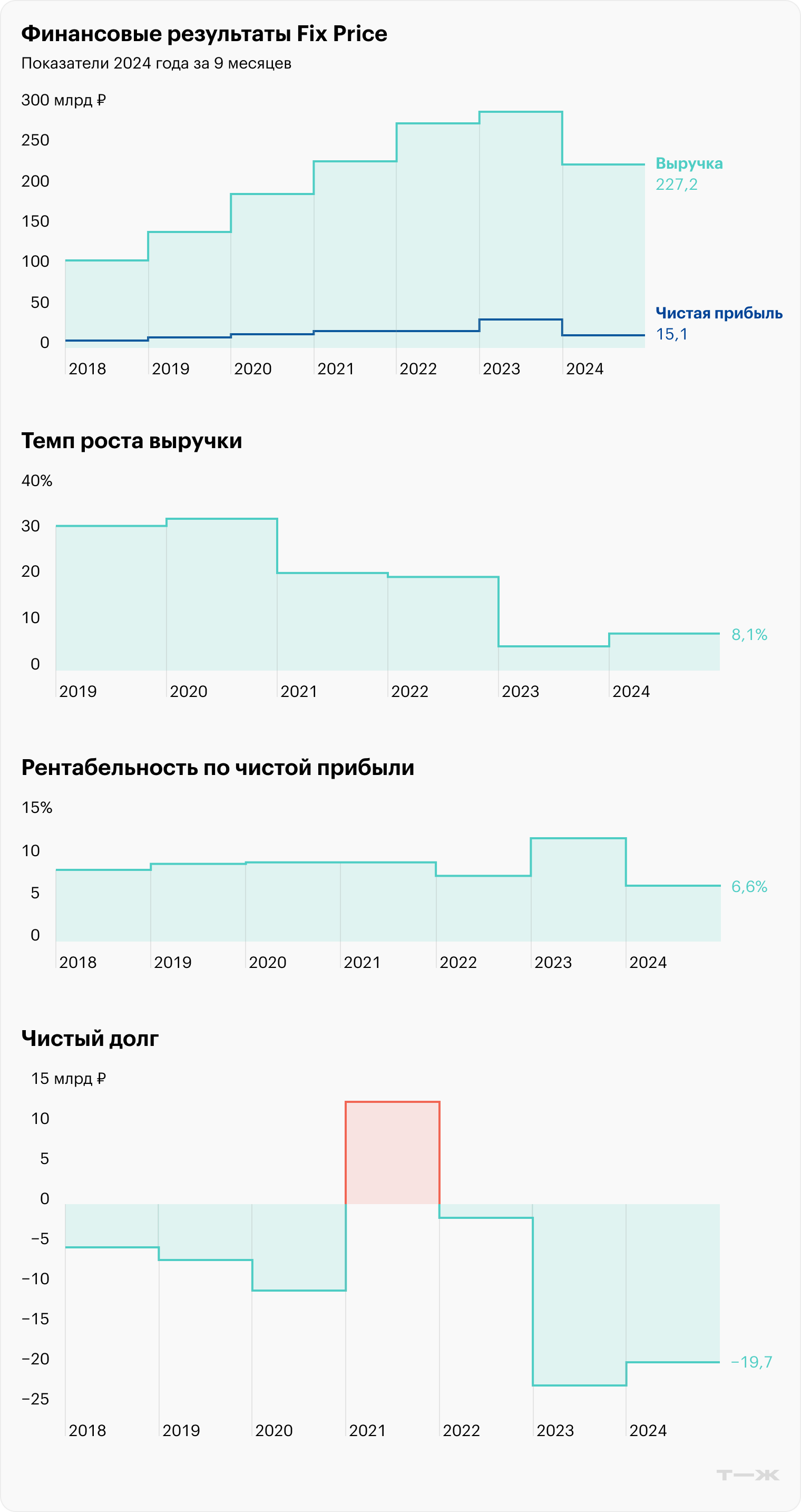

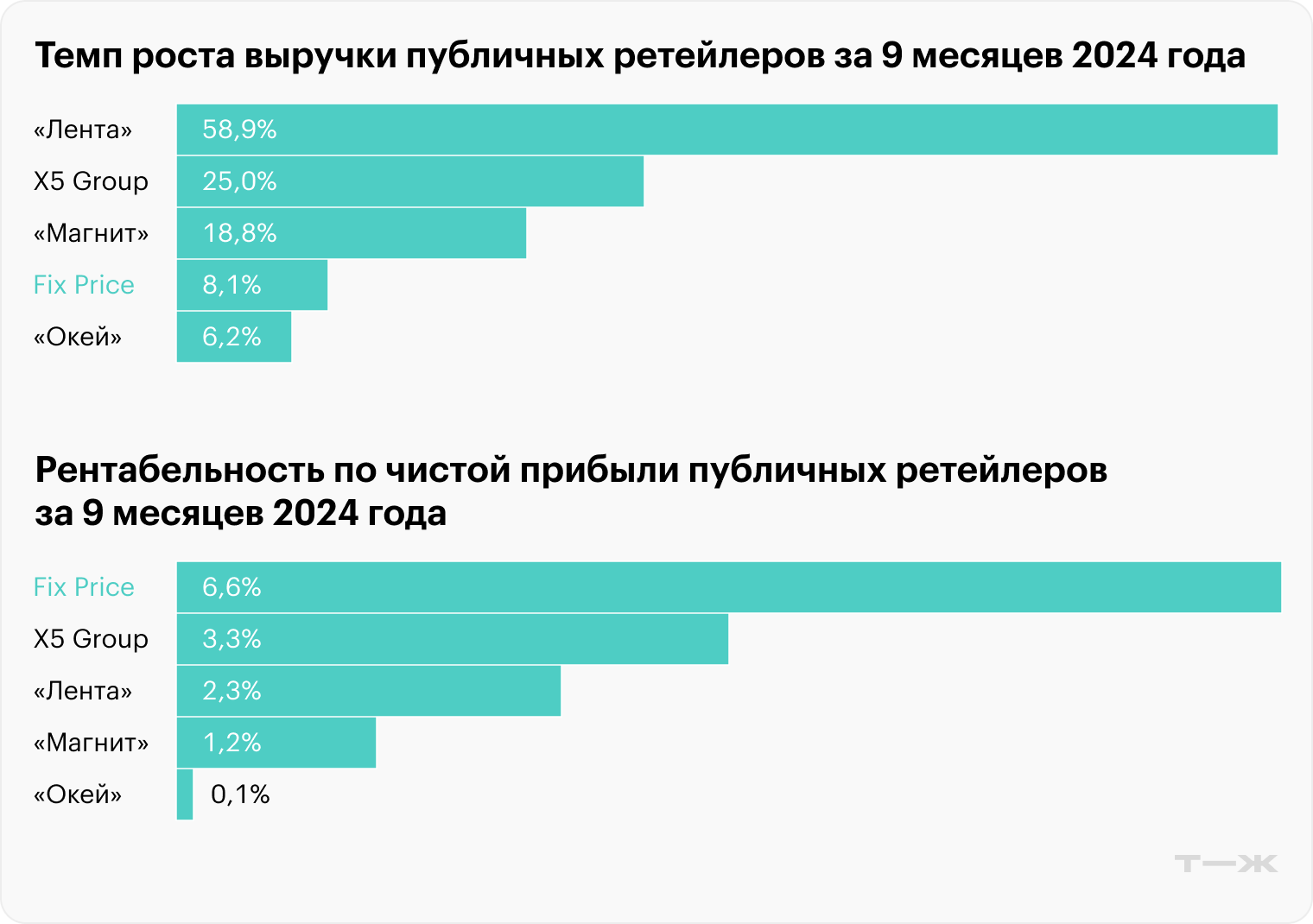

Динамика финансовых показателей снижается. Выручка Fix Price растет год от года, но темпы роста замедляются. Если в 2019—2020 годах выручка увеличивалась более чем на 30%, то в следующие два года — немногим больше чем на 20%, а в 2023 и за девять месяцев 2024 — меньше чем на 10%. И это неудивительно с учетом динамики LFL-продаж: выручка компании продолжает расти в основном за счет того, что магазинов становится больше.

Если сравнивать темпы роста выручки с другими ретейлерами, то и тут Fix Price выглядит нелучшим образом. По этому показателю компания обгоняет только «Окей», в то время как X5 Group, «Магнит» и «Лента» наращивают выручку на десятки процентов.

И лишь по рентабельности чистой прибыли Fix Price все еще заметно впереди конкурентов, хотя если не брать отличный результат за 2023 год, то и здесь динамика год от года скорее нисходящая.

Что мешает развитию Fix Price

Объяснить, почему рост Fix Price завязан только на открытии новых магазинов, можно как внешними, так и внутренними причинами.

Рост конкуренции в сегменте дискаунтеров. Fix Price позиционирует себя как магазин низких фиксированных цен, и с учетом того, что он предлагает товары дешевле, чем в среднем по рынку, его можно отнести к сегменту дискаунтеров. А в последние несколько лет конкуренция в этом секторе существенно усилилась.

X5 Group с 2020 года развивает сеть жестких дискаунтеров «Чижик». По итогам девяти месяцев 2024 года она насчитывала уже более двух тысяч магазинов, при этом за год их количество увеличилось на 87%. Бурно растет и выручка «Чижика»: за тот же период она прибавила 114%.

«Магнит» в 2020 году запустил сеть мягких дискаунтеров «Моя цена», а в 2023 — сеть жестких дискаунтеров В1. Кроме того, с 2023 года работает прямой конкурент Fix Price — сеть «Еще», которую развивает «Детский мир».

«Лента» также тестировала формат дискаунтеров, но отказалась от его дальнейшего развития, а вот «Окей» развивает сеть «Да!» с 2015 года. В первом полугодии 2024 года выручка сети увеличилась на 15,7% год к году. А сеть жестких дискаунтеров «Светофор» с 2021 года входит в десятку крупнейших российских ретейлеров по объему выручки.

И там, где растет конкуренция, зачастую снижается маржинальность: компании увеличивают расходы, чтобы быть более привлекательными для клиентов. Они больше тратят на оформление магазинов, расширение и обновление ассортимента, акционные предложения и рекламу.

Развитие маркетплейсов. Конкурируют с Fix Price не только дискаунтеры: заметными игроками на российском рынке розничной торговли стали маркетплейсы. Так, по итогам первой половины 2024 года в десятку крупнейших ретейлеров России входили четыре маркетплейса: Wildberries, Ozon, «Мегамаркет» и «Яндекс Маркет». При этом первые два заняли высокие второе и четвертое места с оборотом в 1,5 и 1,2 трлн рублей соответственно.

Ведущие маркетплейсы предлагают огромный выбор товаров, услуги доставки, а также обладают очень обширной сетью пунктов выдачи заказов — ПВЗ. Согласно исследованию «Бизнес-секретов», в середине 2024 года у трех крупнейших маркетплейсов суммарно было 109 тысяч ПВЗ, причем их число за год выросло на 54%. Среди них 50 тысяч ПВЗ у Ozon и 46 тысяч — у Wildberries.

Можно предположить, что если раньше за всякими хозяйственными мелочами покупатель забегал в Fix Price, то теперь ему удобнее купить их на маркетплейсе, где больше выбор, и потом забрать покупку в ПВЗ.

Приверженность компании к одному формату. В то время как Fix Price просто масштабирует бизнес за счет открытия новых магазинов, многие публичные ретейлеры активно запускают новые форматы, развивают доставку и покупают торговые сети поменьше.

Навскидку можно вспомнить запуск сети мелкомаркетов «Около» от X5 Group и целого маркетплейса от «Магнита».

Fix Price появился в 2007 году, когда такие непродовольственные дискаунтеры были востребованны и актуальны. Но с тех пор многое поменялось, а Fix Price все это время остается приверженным одной модели и продолжает открывать сотни одинаковых магазинов.

Стоит отметить и положительные моменты: компания стабильно прибыльна, а еще она может похвастаться отрицательным чистым долгом, что особенно ценно в период высоких ставок в экономике.

Что в итоге

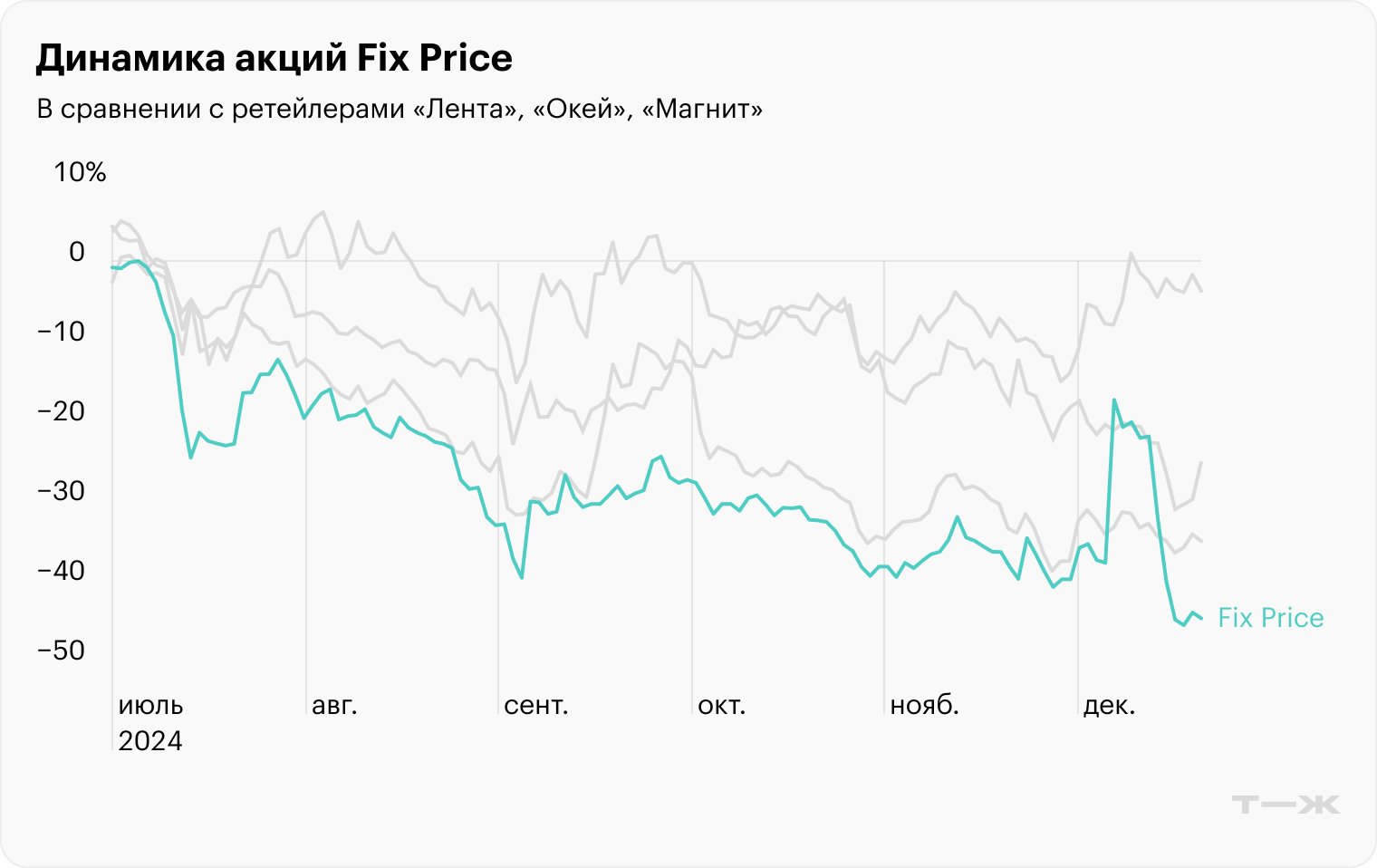

Бизнес Fix Price продолжает расти, но в последние годы появились неприятные звоночки: снизился LFL-трафик, LFL-продажи демонстрируют слабую динамику, а следом уменьшились темпы роста выручки и рентабельность по чистой прибыли. У конкурентов результаты сильнее, и котировки их акций показывают лучшие результаты.

Основными причинами такой динамики выглядят обострившаяся конкуренция в сегменте дискаунтеров, к которому можно отнести и Fix Price, давление со стороны маркетплейсов, а также изменение потребительских привычек, выражающееся в некотором снижении спроса на услуги дискаунтеров.

Тем не менее хоронить бизнес Fix Price рано: компания активно расширяет сеть магазинов, открывает торговые точки за границей, наращивает выручку, остается прибыльной и имеет отрицательный чистый долг, а также сохраняет рентабельность по чистой прибыли выше, чем у публичных конкурентов по сектору.

Как итог, бизнес Fix Price действительно демонстрирует не такие прекрасные операционные и финансовые результаты, как несколько лет назад, но в них есть и немало положительных моментов. Возможно, руководство сможет изменить ситуацию и вернуть бизнес Fix Price на лучшую траекторию результатов, как, например, это получилось у «Магнита» несколько лет назад и как прямо сейчас трансформирует свой бизнес «Лента».

Что не так с Fix Price

Есть минимум два неприятных звоночка.

Компания растет за счет новых магазинов, а уже открытые точки не привлекают новых покупателей. Fix Price открывает сотни магазинов в год — как собственных, так и франчайзинговых. В ноябре ретейлер объявил об открытии 7000-го магазина. В 2023 году новые точки появились в Монголии и Армении, а в 2024 — в ОАЭ.

И похоже, что основной рост финансовых показателей достигается как раз благодаря открытию новых магазинов, а не за счет увеличения эффективности бизнеса и оптимизации труда. По крайней мере, такой вывод можно сделать, если посмотреть на LFL-показатели ретейлера

Так, в последние три года у ретейлера снижается LFL-трафик. Это значит, что люди все меньше ходят в магазины компании, которые проработали минимум год. Темпы роста среднего чека LFL с 2021 года замедляются и находятся либо на уровне официальной инфляции, либо сильно ниже. Ситуация с LFL-продажами еще хуже: последние годы они не только ниже инфляции, но были отрицательными в 2023 году, а в 2024 стагнируют. То есть у компании стабильно не получается перекладывать подорожание товаров на потребителя.

LFL-показатели публичных компаний из сектора продуктового ретейла лучше. У X5 Group, «Магнита» и «Ленты» все сопоставимые продажи, трафик и средний чек за девять месяцев 2024 года выросли, причем LFL-продажи прибавили более 10%. И даже «Окей», у которого LFL-трафик снизился примерно так же сильно, как и у Fix Price, сумел за счет большего роста среднего чека LFL немного нарастить LFL-продажи.

Динамика финансовых показателей снижается. Выручка Fix Price растет год от года, но темпы роста замедляются. Если в 2019—2020 годах выручка увеличивалась более чем на 30%, то в следующие два года — немногим больше чем на 20%, а в 2023 и за девять месяцев 2024 — меньше чем на 10%. И это неудивительно с учетом динамики LFL-продаж: выручка компании продолжает расти в основном за счет того, что магазинов становится больше.

Если сравнивать темпы роста выручки с другими ретейлерами, то и тут Fix Price выглядит нелучшим образом. По этому показателю компания обгоняет только «Окей», в то время как X5 Group, «Магнит» и «Лента» наращивают выручку на десятки процентов.

И лишь по рентабельности чистой прибыли Fix Price все еще заметно впереди конкурентов, хотя если не брать отличный результат за 2023 год, то и здесь динамика год от года скорее нисходящая.

Что мешает развитию Fix Price

Объяснить, почему рост Fix Price завязан только на открытии новых магазинов, можно как внешними, так и внутренними причинами.

Рост конкуренции в сегменте дискаунтеров. Fix Price позиционирует себя как магазин низких фиксированных цен, и с учетом того, что он предлагает товары дешевле, чем в среднем по рынку, его можно отнести к сегменту дискаунтеров. А в последние несколько лет конкуренция в этом секторе существенно усилилась.

X5 Group с 2020 года развивает сеть жестких дискаунтеров «Чижик». По итогам девяти месяцев 2024 года она насчитывала уже более двух тысяч магазинов, при этом за год их количество увеличилось на 87%. Бурно растет и выручка «Чижика»: за тот же период она прибавила 114%.

«Магнит» в 2020 году запустил сеть мягких дискаунтеров «Моя цена», а в 2023 — сеть жестких дискаунтеров В1. Кроме того, с 2023 года работает прямой конкурент Fix Price — сеть «Еще», которую развивает «Детский мир».

«Лента» также тестировала формат дискаунтеров, но отказалась от его дальнейшего развития, а вот «Окей» развивает сеть «Да!» с 2015 года. В первом полугодии 2024 года выручка сети увеличилась на 15,7% год к году. А сеть жестких дискаунтеров «Светофор» с 2021 года входит в десятку крупнейших российских ретейлеров по объему выручки.

И там, где растет конкуренция, зачастую снижается маржинальность: компании увеличивают расходы, чтобы быть более привлекательными для клиентов. Они больше тратят на оформление магазинов, расширение и обновление ассортимента, акционные предложения и рекламу.

Развитие маркетплейсов. Конкурируют с Fix Price не только дискаунтеры: заметными игроками на российском рынке розничной торговли стали маркетплейсы. Так, по итогам первой половины 2024 года в десятку крупнейших ретейлеров России входили четыре маркетплейса: Wildberries, Ozon, «Мегамаркет» и «Яндекс Маркет». При этом первые два заняли высокие второе и четвертое места с оборотом в 1,5 и 1,2 трлн рублей соответственно.

Ведущие маркетплейсы предлагают огромный выбор товаров, услуги доставки, а также обладают очень обширной сетью пунктов выдачи заказов — ПВЗ. Согласно исследованию «Бизнес-секретов», в середине 2024 года у трех крупнейших маркетплейсов суммарно было 109 тысяч ПВЗ, причем их число за год выросло на 54%. Среди них 50 тысяч ПВЗ у Ozon и 46 тысяч — у Wildberries.

Можно предположить, что если раньше за всякими хозяйственными мелочами покупатель забегал в Fix Price, то теперь ему удобнее купить их на маркетплейсе, где больше выбор, и потом забрать покупку в ПВЗ.

Приверженность компании к одному формату. В то время как Fix Price просто масштабирует бизнес за счет открытия новых магазинов, многие публичные ретейлеры активно запускают новые форматы, развивают доставку и покупают торговые сети поменьше.

Навскидку можно вспомнить запуск сети мелкомаркетов «Около» от X5 Group и целого маркетплейса от «Магнита».

Fix Price появился в 2007 году, когда такие непродовольственные дискаунтеры были востребованны и актуальны. Но с тех пор многое поменялось, а Fix Price все это время остается приверженным одной модели и продолжает открывать сотни одинаковых магазинов.

Стоит отметить и положительные моменты: компания стабильно прибыльна, а еще она может похвастаться отрицательным чистым долгом, что особенно ценно в период высоких ставок в экономике.

Что в итоге

Бизнес Fix Price продолжает расти, но в последние годы появились неприятные звоночки: снизился LFL-трафик, LFL-продажи демонстрируют слабую динамику, а следом уменьшились темпы роста выручки и рентабельность по чистой прибыли. У конкурентов результаты сильнее, и котировки их акций показывают лучшие результаты.

Основными причинами такой динамики выглядят обострившаяся конкуренция в сегменте дискаунтеров, к которому можно отнести и Fix Price, давление со стороны маркетплейсов, а также изменение потребительских привычек, выражающееся в некотором снижении спроса на услуги дискаунтеров.

Тем не менее хоронить бизнес Fix Price рано: компания активно расширяет сеть магазинов, открывает торговые точки за границей, наращивает выручку, остается прибыльной и имеет отрицательный чистый долг, а также сохраняет рентабельность по чистой прибыли выше, чем у публичных конкурентов по сектору.

Как итог, бизнес Fix Price действительно демонстрирует не такие прекрасные операционные и финансовые результаты, как несколько лет назад, но в них есть и немало положительных моментов. Возможно, руководство сможет изменить ситуацию и вернуть бизнес Fix Price на лучшую траекторию результатов, как, например, это получилось у «Магнита» несколько лет назад и как прямо сейчас трансформирует свой бизнес «Лента».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба