Цена на уран завершает 2024 г. на минорной ноте. За текущий год снижение цены превысило 21% - худший результат с 2016 г. За 2024 г. не было ни одного квартала роста цены. Наиболее негативным получился заключительный IV кв. года – цена опустилась на 12,6%.

Изменение цены на рынке урана

Здесь важно заметить, что за период с IV кв. 2016 г. по IV кв. 2023 г. цены на уран выросли на 420%! В отдельные периоды, конечно, наблюдалось снижение цены – так, например, в 2019 г. произошло снижение на 13,5%. Однако же после 2019 г. цена росла 4 года без откатов и как минимум техническая коррекция назревала уже очень давно.

Если оценивать степень просадки цены в текущем году, то за период с 2014 по 2024 гг. средняя просадка цены составила 19,6%. Наибольшая просадка наблюдалась в 2016 г., когда цены на уран сформировали минимум в районе $17,5/т. (в 2015 – 2016 гг. рынок спроса и предложения был наиболее сбалансированным за последнее время).

Между тем, с точки зрения оценки спроса и предложения рынок урана продолжает оставаться дефицитным. Напомним, что по последним данным World Nuclear Association производство урана составляет порядка 74% от годовой потребности предприятий (остальное приходится на запасы). За 2022 г. произвели 49 355 tU. При этом спрос до 2030 г. может вырасти до более, чем 80 000 tU.

Производительность урановых шахт с 2016 по 2020 гг. преимущественно сокращалась (не во всех странах). Вместе с тем, спрос на уран рос, что привело к планомерному наращиванию дефицита, что в свою очередь, как мы видели, отразилось на ценах.

Предложение на рынке урана за период с 2013 по 2022 гг.

Двумя главными новостями на рынке урана в текущем году стал запрет США на импорт российского обогащенного уранового продукта в мае 2024 г., а также ответные меры со стороны РФ (постановление №1544 было подписано 14.11.2024 г.).

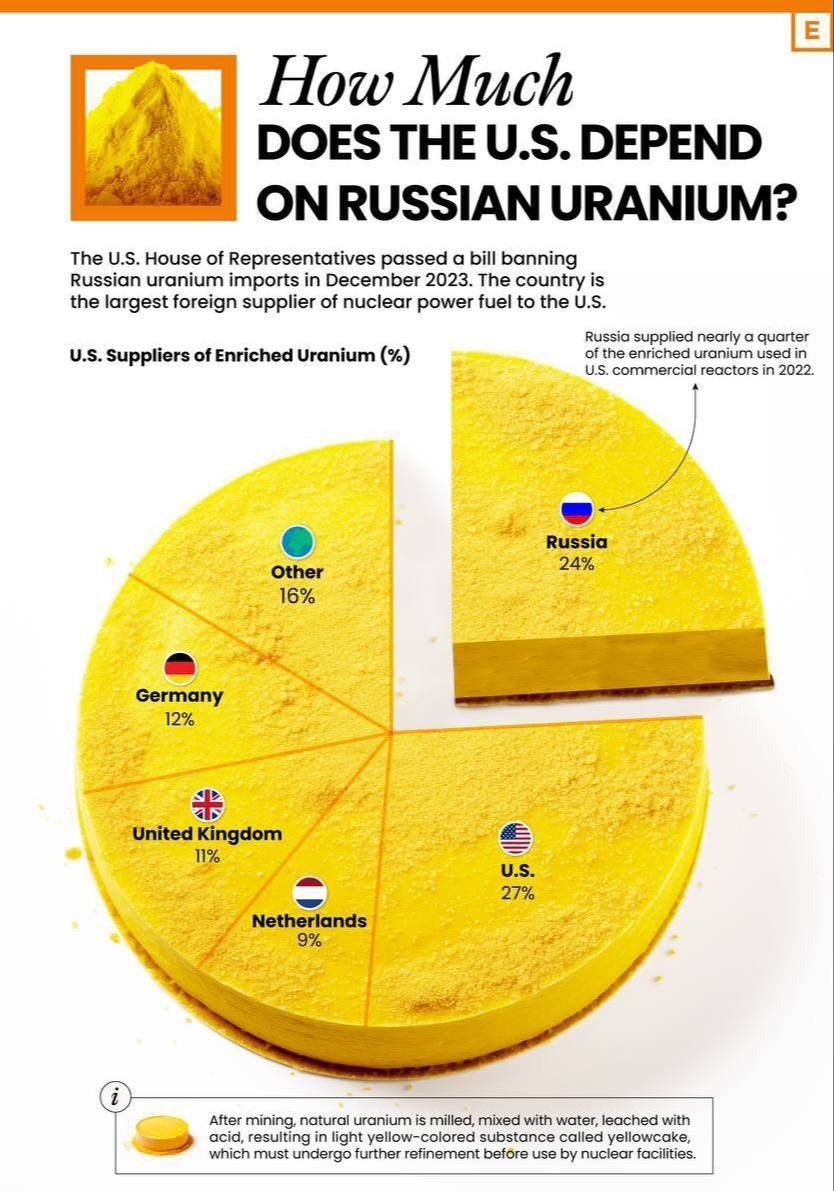

Учитывая то, что США примерно на четверть зависят от поставок уранового продукта из РФ – довольно ощутимый, но должно быть ожидаемый удар.

Доля стран в импорте уранового продукта в США

Понятно, что, во-первых, и с той, и с другой стороны были предусмотрены определенные исключения из правил, т.е. поставлять нельзя, но если всё же очень хочется, то можно. Во-вторых, понятно, что при желании, покупать продукт будет возможно через третьи страны. Так, таможня КНР отчитывалась об увеличении закупок обогащенного урана из РФ за первые 10 месяцев 2024 г. более, чем в 3 раза – до $849 млн; увеличила покупки и Южная Корея. В-третьих, с приходом Д. Трампа в Овальный кабинет, эмбарго может быть пересмотрено. Таким образом, надолго этого позитива для цен на уран не хватило.

Если оценивать ситуацию на рынке с технической стороны, то, действительно, тот уровень, о котором мы постоянно писали ($80/т) оказался пробит. Подтверждение было получено только в конце ноября – начале декабря, когда начался достаточно сильный рывок цены на уран вниз. Теперь же следующим довольно сильным уровнем выступает отметка $70/т. Если быки не справятся и с удержанием этого уровня, то возможно снижение цены к 200-ой скользящей средней, т.е. к уровню примерно $60-63/т. И только пробой этой отметки даст полные основания говорить о развороте долгосрочного тренда.

Наш прогноз по-прежнему умеренно оптимистичный, хотя стоит признать, что мы всё же ждали от IV кв. большего оптимизма и прогнозировали высокую вероятность разворота цены. Однако же, увы, рынок только ускорил сползание к своим более низким уровням коррекции.

Изменение цены на рынке урана

Здесь важно заметить, что за период с IV кв. 2016 г. по IV кв. 2023 г. цены на уран выросли на 420%! В отдельные периоды, конечно, наблюдалось снижение цены – так, например, в 2019 г. произошло снижение на 13,5%. Однако же после 2019 г. цена росла 4 года без откатов и как минимум техническая коррекция назревала уже очень давно.

Если оценивать степень просадки цены в текущем году, то за период с 2014 по 2024 гг. средняя просадка цены составила 19,6%. Наибольшая просадка наблюдалась в 2016 г., когда цены на уран сформировали минимум в районе $17,5/т. (в 2015 – 2016 гг. рынок спроса и предложения был наиболее сбалансированным за последнее время).

Между тем, с точки зрения оценки спроса и предложения рынок урана продолжает оставаться дефицитным. Напомним, что по последним данным World Nuclear Association производство урана составляет порядка 74% от годовой потребности предприятий (остальное приходится на запасы). За 2022 г. произвели 49 355 tU. При этом спрос до 2030 г. может вырасти до более, чем 80 000 tU.

Производительность урановых шахт с 2016 по 2020 гг. преимущественно сокращалась (не во всех странах). Вместе с тем, спрос на уран рос, что привело к планомерному наращиванию дефицита, что в свою очередь, как мы видели, отразилось на ценах.

Предложение на рынке урана за период с 2013 по 2022 гг.

Двумя главными новостями на рынке урана в текущем году стал запрет США на импорт российского обогащенного уранового продукта в мае 2024 г., а также ответные меры со стороны РФ (постановление №1544 было подписано 14.11.2024 г.).

Учитывая то, что США примерно на четверть зависят от поставок уранового продукта из РФ – довольно ощутимый, но должно быть ожидаемый удар.

Доля стран в импорте уранового продукта в США

Понятно, что, во-первых, и с той, и с другой стороны были предусмотрены определенные исключения из правил, т.е. поставлять нельзя, но если всё же очень хочется, то можно. Во-вторых, понятно, что при желании, покупать продукт будет возможно через третьи страны. Так, таможня КНР отчитывалась об увеличении закупок обогащенного урана из РФ за первые 10 месяцев 2024 г. более, чем в 3 раза – до $849 млн; увеличила покупки и Южная Корея. В-третьих, с приходом Д. Трампа в Овальный кабинет, эмбарго может быть пересмотрено. Таким образом, надолго этого позитива для цен на уран не хватило.

Если оценивать ситуацию на рынке с технической стороны, то, действительно, тот уровень, о котором мы постоянно писали ($80/т) оказался пробит. Подтверждение было получено только в конце ноября – начале декабря, когда начался достаточно сильный рывок цены на уран вниз. Теперь же следующим довольно сильным уровнем выступает отметка $70/т. Если быки не справятся и с удержанием этого уровня, то возможно снижение цены к 200-ой скользящей средней, т.е. к уровню примерно $60-63/т. И только пробой этой отметки даст полные основания говорить о развороте долгосрочного тренда.

Наш прогноз по-прежнему умеренно оптимистичный, хотя стоит признать, что мы всё же ждали от IV кв. большего оптимизма и прогнозировали высокую вероятность разворота цены. Однако же, увы, рынок только ускорил сползание к своим более низким уровням коррекции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба