15 января 2025 finversia.ru Чайка Федор

Неопределённость с «нейтральным» уровнем ключевой ставки, которую пообещала достичь ФРС в 2025 году – это причина, чтобы инвесторы применили творческую диверсификацию своих портфелей. Такой подход включает инвестиции не только в акции и облигации, но и инвестиции в инфраструктуру, недвижимость и структурированные финансовые инструменты.

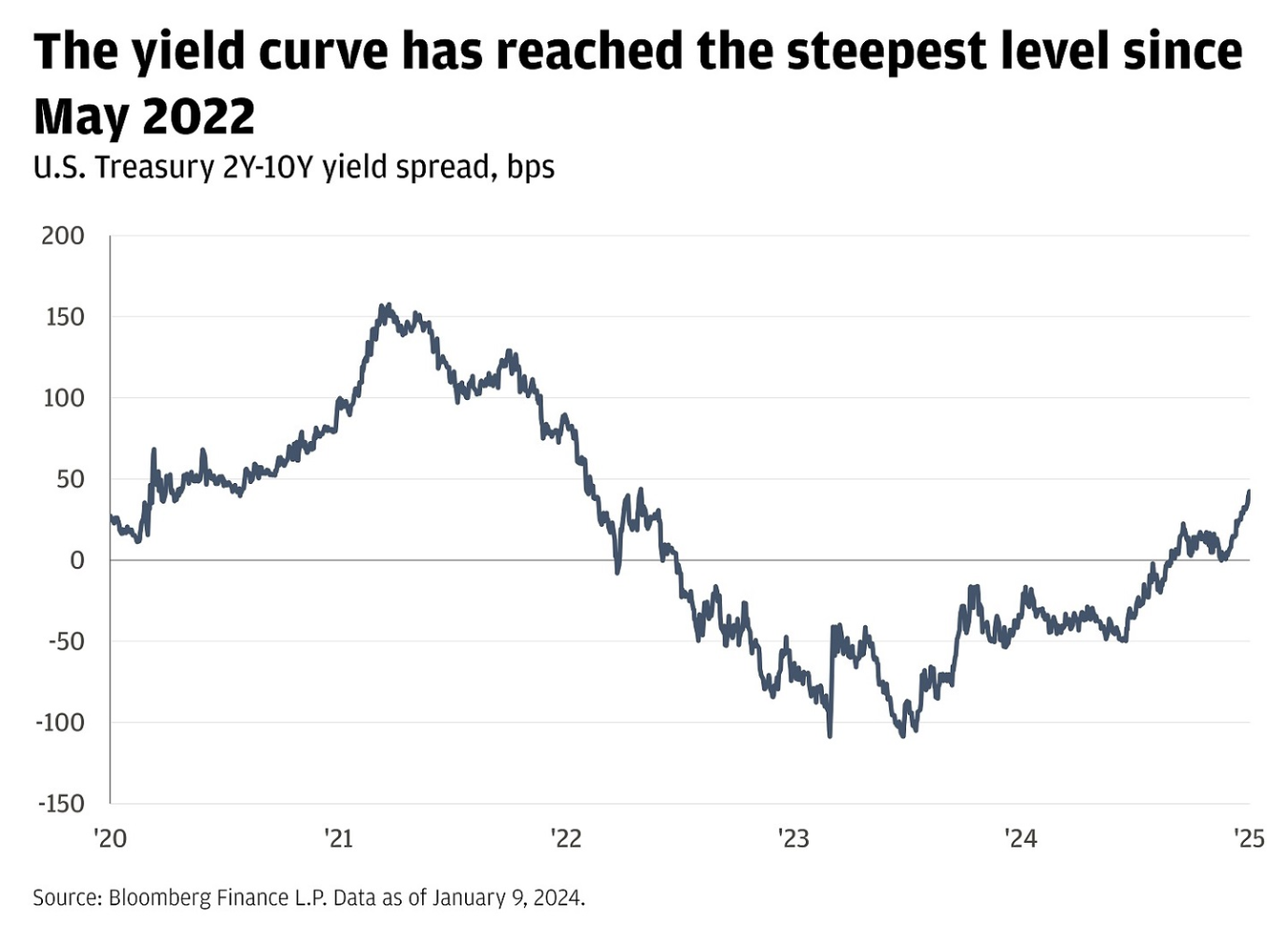

На рынках облигаций начало года выдалось непростым. На данный момент доходность 10-летних казначейских облигаций выросла более чем на 20 базисных пунктов, а кривая доходности достигла самого крутого уровня с мая 2022 года. Некоторые из этих шагов можно объяснить устойчивым ростом экономики.

– Однако инвесторы начинают беспокоиться по поводу увеличения дефицита государственного бюджета в случае продления действия Закона о сокращении налогов и создании рабочих мест, а также потенциального инфляционного воздействия тарифов и ужесточения иммиграционной политики, – отметил Сэмюэл Зиф, глобальный инвестиционный стратег J.P.Morgan в специальном отчёте.

График, показывающий разброс доходности казначейских облигаций США от 2 до 10 лет в базисных пунктах с 2020 по 2025 год.

Творческая диверсификация

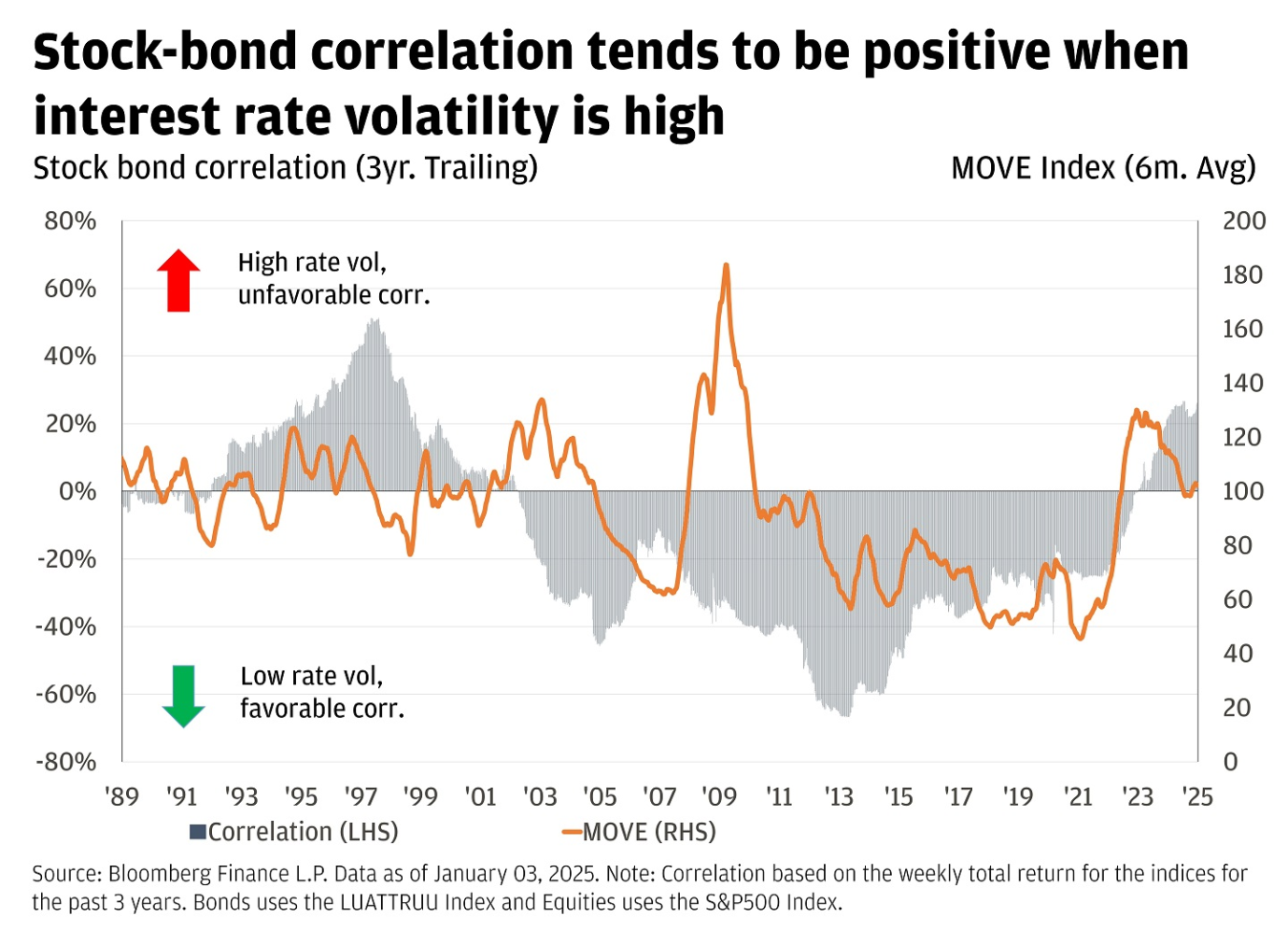

Диверсификация остается фундаментальным принципом, но аналитики банка считают, что в 2025 году инвесторам необходимо думать не только об акциях и облигациях, чтобы создавать устойчивые портфели.

Хотя Федеральная резервная система и находится на пути к возвращению процентных ставок к нейтральному уровню, Зиф указывает на тот факт, что существует «огромная неопределенность в отношении того, где находится данная «нейтральная» ставка.

Директоры ФРС разделились во мнениях относительно нейтральной ставки. Оценки варьируются от 2,5% до 4%. И данный факт будет способствовать повышению волатильности на рынках с фиксированным доходом, уверены в JPM.

В этой связи творческая диверсификация предполагает инвестиции инфраструктуру, недвижимость и структурированные финансовые инструменты. Подобная диверсификация открывает возможность для получения дифференцированных потоков доходов с меньшей корреляцией как с акциями, так и с фиксированным доходом.

График, показывающий соотношение акций и облигаций (3-летний тренд) и индекс движения (среднее значение за 6 месяцев) с 1989 по 2025 год.

Конструктивный подход к акциям

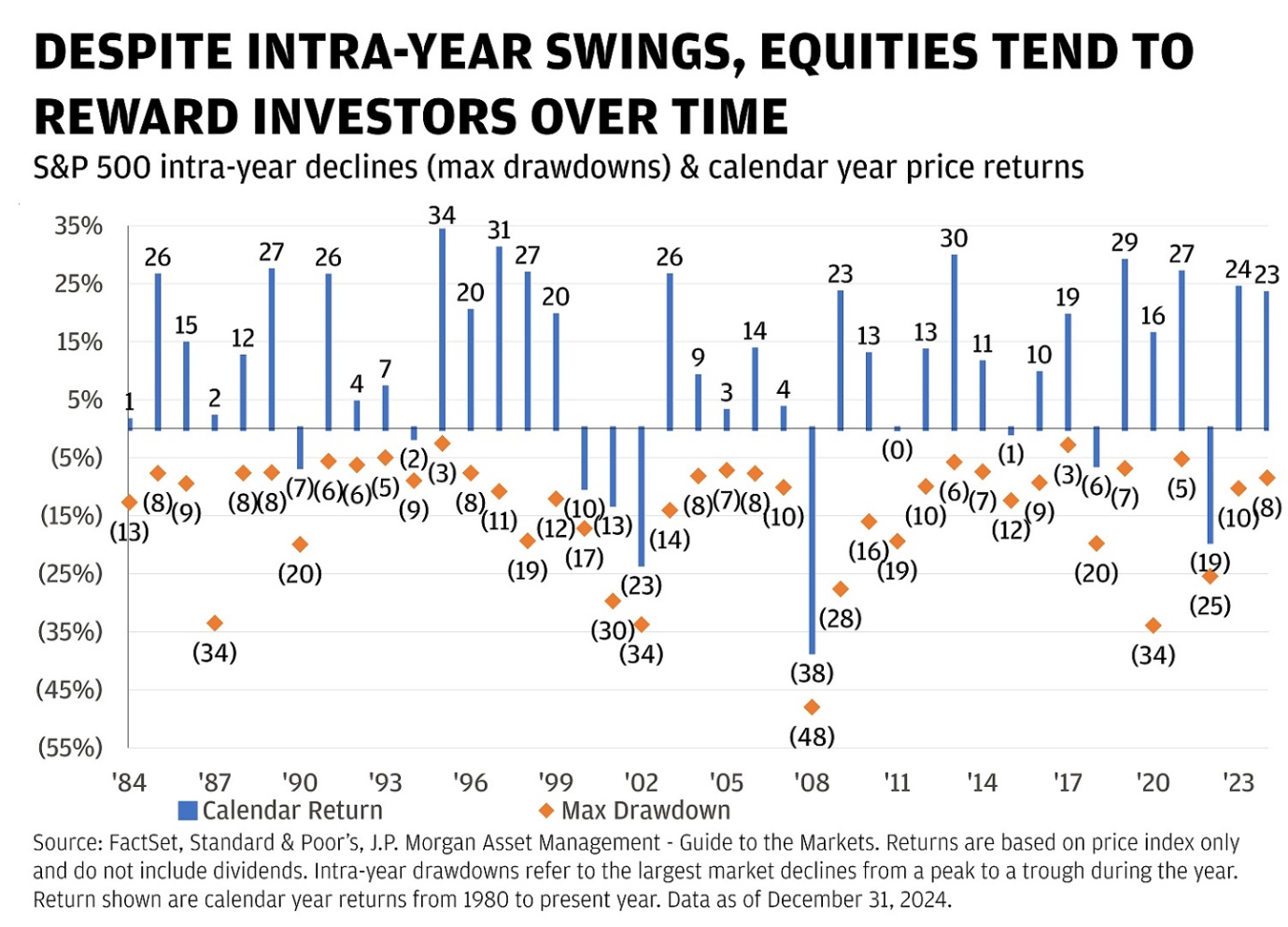

Несмотря на завышенные оценки, в JPM по-прежнему считают, что американские компании с крупной капитализацией могут увеличить свою прибыль в наступившем году на 12-15%, что должно помочь компенсировать снижение оценок. Кроме того, исторические данные показывают, что после двух лет подряд с доходностью +20% (как было в 2023 и 2024 годах), индекс S&P500, как правило, демонстрирует хорошие результаты в следующем году.

– Тем не менее, мы бы не исключали откатов рынка и волатильности, – предупредил Сэмюэль Зиф.

За последние 40 лет средняя годовая просадка индекса S&P500 составила -14%. Даже несмотря на эти откаты, индекс вырос в 31 из этих 40 лет. Инвесторы, формирующие портфели акций, потенциально могут воспользоваться этими падениями.

Аналитик указывает на привлекательность таких секторов, как искусственный интеллект, энергетическая инфраструктура, глобальная безопасность, а также на коммунальных услугах, технологиях, промышленности и финансах.

График, показывающий динамику цен S&P 500 за календарный год и внутригодовое снижение с 1984 по 2023 год.

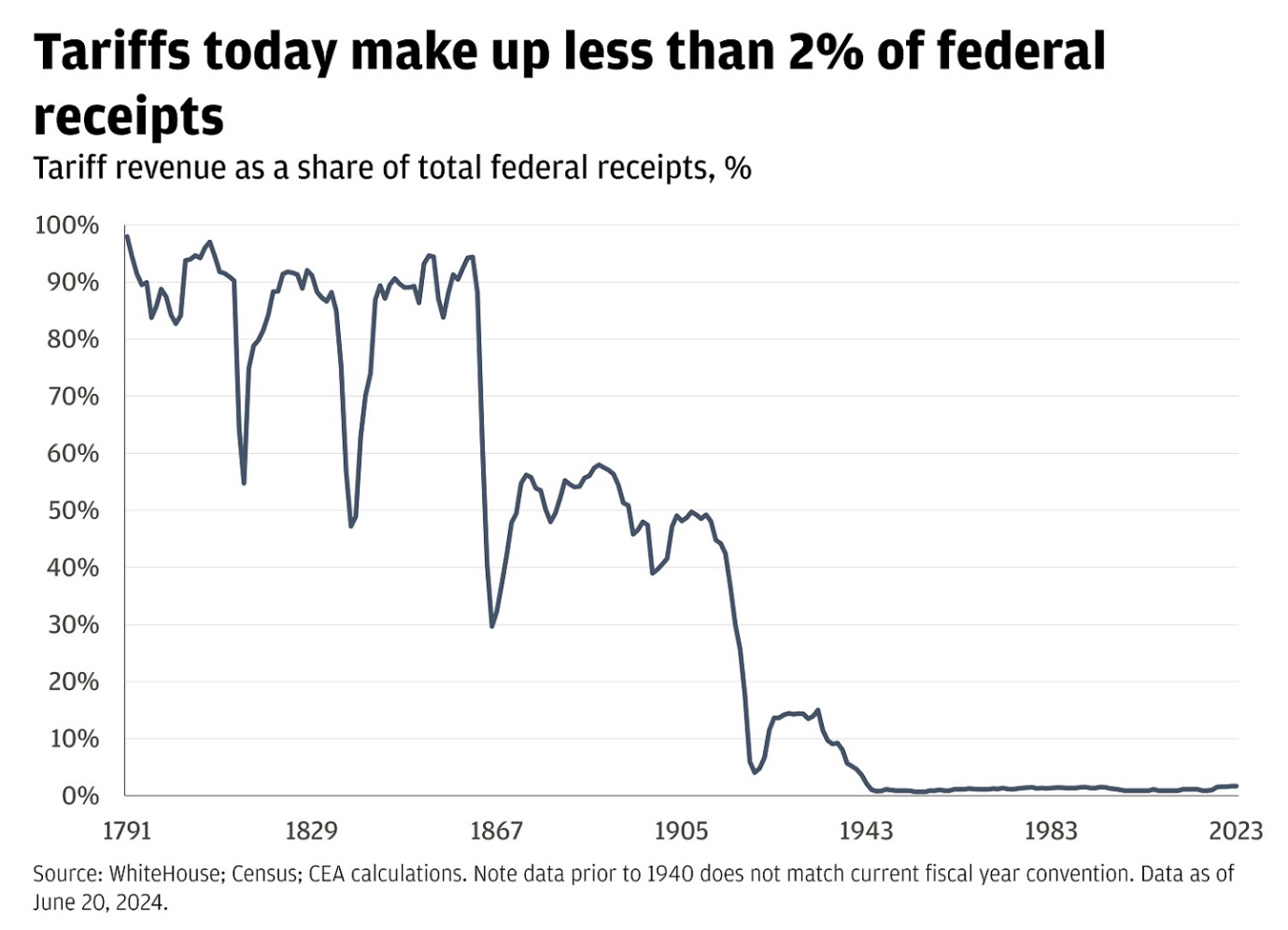

Ожидаемое наращивание промышленных мощностей в США, вызванное ожидаемым повышением тарифов и промышленными субсидиями, создает устойчивый благоприятный фон для таких важнейших отраслей, как искусственный интеллект и аккумуляторные технологии. Кроме того, ожидается, что дерегулирование подстегнет активность на рынках капитала, что принесет пользу секторам, которые еще не достигли такого же уровня роста, как другие, отметил Зиф.

На линейном графике показана доля доходов от тарифов в общем объеме федеральных поступлений за период с 1791 по 2023 год.

Приоритетное внимание рисковым активам в США

За пределами США страны не демонстрируют такого же уверенного экономического роста.

– Мы считаем, что это повышает вероятность роста доходности рисковых активов в США, – говорит стратег JPM.

На рынках облигаций начало года выдалось непростым. На данный момент доходность 10-летних казначейских облигаций выросла более чем на 20 базисных пунктов, а кривая доходности достигла самого крутого уровня с мая 2022 года. Некоторые из этих шагов можно объяснить устойчивым ростом экономики.

– Однако инвесторы начинают беспокоиться по поводу увеличения дефицита государственного бюджета в случае продления действия Закона о сокращении налогов и создании рабочих мест, а также потенциального инфляционного воздействия тарифов и ужесточения иммиграционной политики, – отметил Сэмюэл Зиф, глобальный инвестиционный стратег J.P.Morgan в специальном отчёте.

График, показывающий разброс доходности казначейских облигаций США от 2 до 10 лет в базисных пунктах с 2020 по 2025 год.

Творческая диверсификация

Диверсификация остается фундаментальным принципом, но аналитики банка считают, что в 2025 году инвесторам необходимо думать не только об акциях и облигациях, чтобы создавать устойчивые портфели.

Хотя Федеральная резервная система и находится на пути к возвращению процентных ставок к нейтральному уровню, Зиф указывает на тот факт, что существует «огромная неопределенность в отношении того, где находится данная «нейтральная» ставка.

Директоры ФРС разделились во мнениях относительно нейтральной ставки. Оценки варьируются от 2,5% до 4%. И данный факт будет способствовать повышению волатильности на рынках с фиксированным доходом, уверены в JPM.

В этой связи творческая диверсификация предполагает инвестиции инфраструктуру, недвижимость и структурированные финансовые инструменты. Подобная диверсификация открывает возможность для получения дифференцированных потоков доходов с меньшей корреляцией как с акциями, так и с фиксированным доходом.

График, показывающий соотношение акций и облигаций (3-летний тренд) и индекс движения (среднее значение за 6 месяцев) с 1989 по 2025 год.

Конструктивный подход к акциям

Несмотря на завышенные оценки, в JPM по-прежнему считают, что американские компании с крупной капитализацией могут увеличить свою прибыль в наступившем году на 12-15%, что должно помочь компенсировать снижение оценок. Кроме того, исторические данные показывают, что после двух лет подряд с доходностью +20% (как было в 2023 и 2024 годах), индекс S&P500, как правило, демонстрирует хорошие результаты в следующем году.

– Тем не менее, мы бы не исключали откатов рынка и волатильности, – предупредил Сэмюэль Зиф.

За последние 40 лет средняя годовая просадка индекса S&P500 составила -14%. Даже несмотря на эти откаты, индекс вырос в 31 из этих 40 лет. Инвесторы, формирующие портфели акций, потенциально могут воспользоваться этими падениями.

Аналитик указывает на привлекательность таких секторов, как искусственный интеллект, энергетическая инфраструктура, глобальная безопасность, а также на коммунальных услугах, технологиях, промышленности и финансах.

График, показывающий динамику цен S&P 500 за календарный год и внутригодовое снижение с 1984 по 2023 год.

Ожидаемое наращивание промышленных мощностей в США, вызванное ожидаемым повышением тарифов и промышленными субсидиями, создает устойчивый благоприятный фон для таких важнейших отраслей, как искусственный интеллект и аккумуляторные технологии. Кроме того, ожидается, что дерегулирование подстегнет активность на рынках капитала, что принесет пользу секторам, которые еще не достигли такого же уровня роста, как другие, отметил Зиф.

На линейном графике показана доля доходов от тарифов в общем объеме федеральных поступлений за период с 1791 по 2023 год.

Приоритетное внимание рисковым активам в США

За пределами США страны не демонстрируют такого же уверенного экономического роста.

– Мы считаем, что это повышает вероятность роста доходности рисковых активов в США, – говорит стратег JPM.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба