20 января 2025 БКС Экспресс | Алроса

Открываем торговую идею «Шорт АЛРОСА» с целевой доходностью 8–10% до конца марта. Ожидаем, что слабая отчетность компании за 2024 г., а также очередное снижение цен на алмазы окажут давление на котировки.

Главное

Три причины продавать:

Результаты по МСФО за прошлый год будут слабыми, есть риск отказа от финальных дивидендов.

Компания в январе снизила цены на 8% после сокращения на 10% в декабре.

Мировой спрос на изделия с бриллиантами остается слабым, исходя из торговой статистики Индии.

Оценка: АЛРОСА торгуется с мультипликатором Р/Е 10х — премия к средним около 50%.

Доходность: 8–10% до конца марта.

Катализаторы: публикация финансовых результатов, сохранение слабой конъюнктуры на рынке алмазов.

Риски: существенное ослабление рубля — более чем 120 за доллар.

В деталях

Алмазная индустрия в затяжном кризисе без признаков восстановления

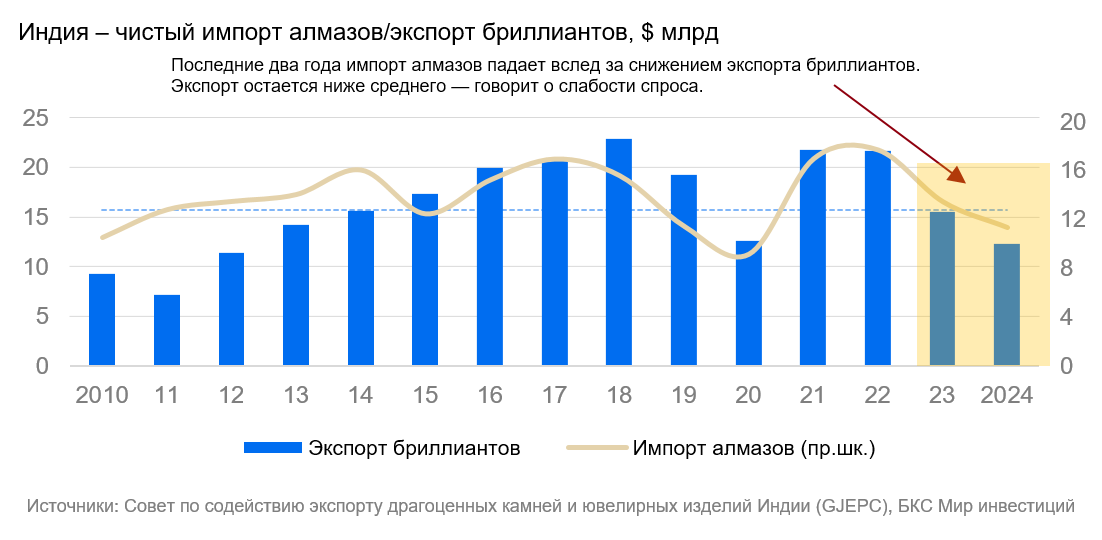

Алмазно-бриллиантовая отрасль уже больше двух лет находится в затяжном спаде с негативной динамикой в торговой статистике Индии — на эту страну приходится более 90% мировой огранки камней.

В частности, чистый импорт алмазов и экспорт бриллиантов здесь сократились на 16% и 20% по сравнению с 2023 г., до $11 и $12 млрд соответственно. Это минимальные значения более чем за 10 лет, как показано на графике ниже.

Считаем, что такая динамика обусловлена слабым спросом на конечных рынках на фоне структурного смещения потребительских предпочтений в сторону нового опыта вместо товаров класса люкс. Кроме того, влияет и рост популярности искусственных бриллиантов, которые стоят дешевле натуральных более чем на 90%.

В условиях такой рыночной конъюнктуры крупнейшие алмазодобытчики в лице De Beers и АЛРОСА, контролирующие около 60% мирового рынка, в прошлом году снижали цены и производство.

В этом году на Rapaport вышла новость, что российская компания вновь пересмотрела вниз стоимость своей продукции — на 8% на январь, хотя в это время обычно наблюдался сезонный рост спроса. Отметим, что ранее игроки редко прибегали к такому шагу, предпочитая корректировать предложение, но сохранять цены. Сейчас же падают оба показателя, что свидетельствует о продолжении серьезного кризиса в отрасли.

Предстоящие результаты АЛРОСА сводят к нулю вероятность финальных дивидендов

Прогнозируем слабые финансовые показатели АЛРОСА за 2024 г. с падением EBITDA на 40–45% и допускаем отрицательный свободный денежный поток за II полугодие в результате накопления оборотного капитала. Таким образом, вероятность выплат финальных дивидендов за прошлый год стремится к нулю. Считаем, что публикация таких результатов будет оказывать давление на котировки краткосрочно.

Ждем доходность в идее в размере 8–10% до конца марта

При текущем курсе рубля и ценах на алмазы акции АЛРОСА торгуются с премией 50% по мультипликатору Р/Е, что выглядит неоправданно с учетом негативной рыночной конъюнктуры и предстоящей финансовой отчетности. Таким образом, ждем падения котировок и прогнозируем доходность 8–10% по идее до конца марта.

Главное

Три причины продавать:

Результаты по МСФО за прошлый год будут слабыми, есть риск отказа от финальных дивидендов.

Компания в январе снизила цены на 8% после сокращения на 10% в декабре.

Мировой спрос на изделия с бриллиантами остается слабым, исходя из торговой статистики Индии.

Оценка: АЛРОСА торгуется с мультипликатором Р/Е 10х — премия к средним около 50%.

Доходность: 8–10% до конца марта.

Катализаторы: публикация финансовых результатов, сохранение слабой конъюнктуры на рынке алмазов.

Риски: существенное ослабление рубля — более чем 120 за доллар.

В деталях

Алмазная индустрия в затяжном кризисе без признаков восстановления

Алмазно-бриллиантовая отрасль уже больше двух лет находится в затяжном спаде с негативной динамикой в торговой статистике Индии — на эту страну приходится более 90% мировой огранки камней.

В частности, чистый импорт алмазов и экспорт бриллиантов здесь сократились на 16% и 20% по сравнению с 2023 г., до $11 и $12 млрд соответственно. Это минимальные значения более чем за 10 лет, как показано на графике ниже.

Считаем, что такая динамика обусловлена слабым спросом на конечных рынках на фоне структурного смещения потребительских предпочтений в сторону нового опыта вместо товаров класса люкс. Кроме того, влияет и рост популярности искусственных бриллиантов, которые стоят дешевле натуральных более чем на 90%.

В условиях такой рыночной конъюнктуры крупнейшие алмазодобытчики в лице De Beers и АЛРОСА, контролирующие около 60% мирового рынка, в прошлом году снижали цены и производство.

В этом году на Rapaport вышла новость, что российская компания вновь пересмотрела вниз стоимость своей продукции — на 8% на январь, хотя в это время обычно наблюдался сезонный рост спроса. Отметим, что ранее игроки редко прибегали к такому шагу, предпочитая корректировать предложение, но сохранять цены. Сейчас же падают оба показателя, что свидетельствует о продолжении серьезного кризиса в отрасли.

Предстоящие результаты АЛРОСА сводят к нулю вероятность финальных дивидендов

Прогнозируем слабые финансовые показатели АЛРОСА за 2024 г. с падением EBITDA на 40–45% и допускаем отрицательный свободный денежный поток за II полугодие в результате накопления оборотного капитала. Таким образом, вероятность выплат финальных дивидендов за прошлый год стремится к нулю. Считаем, что публикация таких результатов будет оказывать давление на котировки краткосрочно.

Ждем доходность в идее в размере 8–10% до конца марта

При текущем курсе рубля и ценах на алмазы акции АЛРОСА торгуются с премией 50% по мультипликатору Р/Е, что выглядит неоправданно с учетом негативной рыночной конъюнктуры и предстоящей финансовой отчетности. Таким образом, ждем падения котировок и прогнозируем доходность 8–10% по идее до конца марта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба