13 марта 2025 Финам

Аналитики «Финама» представили список из 10 идей, которые принесли инвесторам высокую доходность.

Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди активов, заслуживающих внимания, аналитики выделили «Норникель», «Газпром», «Северсталь», ВТБ, Abbott Laboratories, NextEra Energy, DTE Energy, CSOP Hang Seng TECH Index ETF, Tesla и Johnson & Johnson.

ГМК “Норникель”

После публикации нашей идеи на покупку акций ГМК «Норникель» от 18 ноября 2024 г. котировки акций компании к 24 февраля 2025 г. достигли целевой цены 145,1 руб., принеся 27% дохода, после чего бумаги были отправлены на пересмотр. По результатам пересмотра рейтинг акций «Норникеля» был понижен до «Держать» с сохранением целевой цены. Компания до сих пор не представила новой дивидендной политики, в силу чего она остается трудно прогнозируемой. «Норникель» поддерживает стабильный уровень добычи, при этом компания планирует часть медного производства вынести в Китай. На фоне нестабильных цен на металлы, роста налоговой нагрузки и процентных расходов «Норникель» показал снижение финансовых результатов в 2024 г. В то же время ему удалось остановить рост оборотного капитала, что было серьезным вызовом в течение последних трех лет.

“Северсталь”

Со времени обновления нашей идеи на покупку акций ПАО «Северсталь» от 6 февраля 2025 г. котировки акций компании выросли на 20% и 24 февраля 2025 г. достигли нашей целевой цены 1440 руб., после чего эти бумаги были отправлены на пересмотр. По результатам пересмотра рейтинг акций «Северстали» был понижен до «Держать» с сохранением целевой цены. Результаты 2024 г. оказались ниже ожиданий, компания снизила производство чугуна и стали, но сохранила объем продаж. При росте выручки на 13,9%, показатель EBITDA снизился на 9,3%, чистая прибыль упала на 21,7%. Из-за отрицательного СДП в 4К 2024 г. квартальных дивидендов не будет. При этом «Северсталь» объявила новую Стратегию развития до 2028 г., который имеет целью нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Для ее достижения компания резко увеличивает CapEx. Пик инвестиций придется на 2025 г., что окажет давление на свободный денежный поток и снизит дивидендную доходность акций «Северстали».

“Газпром”

С момента публикации нашей идеи по акциям «Газпрома» от 11 октября по 18 февраля они выросли на 36% и достигли нашей целевой цены. Основной рост случился на фоне ожидания улучшения геополитической ситуации, что в позитивном сценарии могло бы привести к частичному восстановлению поставок в Европу. В то же время после роста оценка «Газпрома» по мультипликаторам уже не выглядит такой низкой, а вероятное отсутствие дивидендов по итогам 2024-2025 годов может разочаровать инвесторов. На этом фоне после достижения нашей целевой цены в 179,4 руб. мы снизили рейтинг по акциям «Газпрома» и сейчас нейтрально смотрим на них.

“Башнефть” а.о.

С момента понижения нами рейтинга по привилегированным акциям «Башнефти» до «Продавать» 28 января они упали на 11%. На фоне ухудшившийся маржинальности переработки и дополнительных расходов по отложенному налогу на прибыль мы ожидаем слабой отчётности «Башнефти» по итогам 2024 года. В связи с этим, по нашим оценкам, дивиденды нефтяника по итогам года могут составить около 130 руб. на акцию, что соответствует скромной по меркам сектора доходности в 10,8% на а.п. В 2025 году рыночная конъюнктура остаётся неблагоприятной для «Башнефти», в связи с чем сохраняем умеренно негативный взгляд на «преф». Наша целевая цена по ним составляет 1 122 руб., даунсайд – 7%.

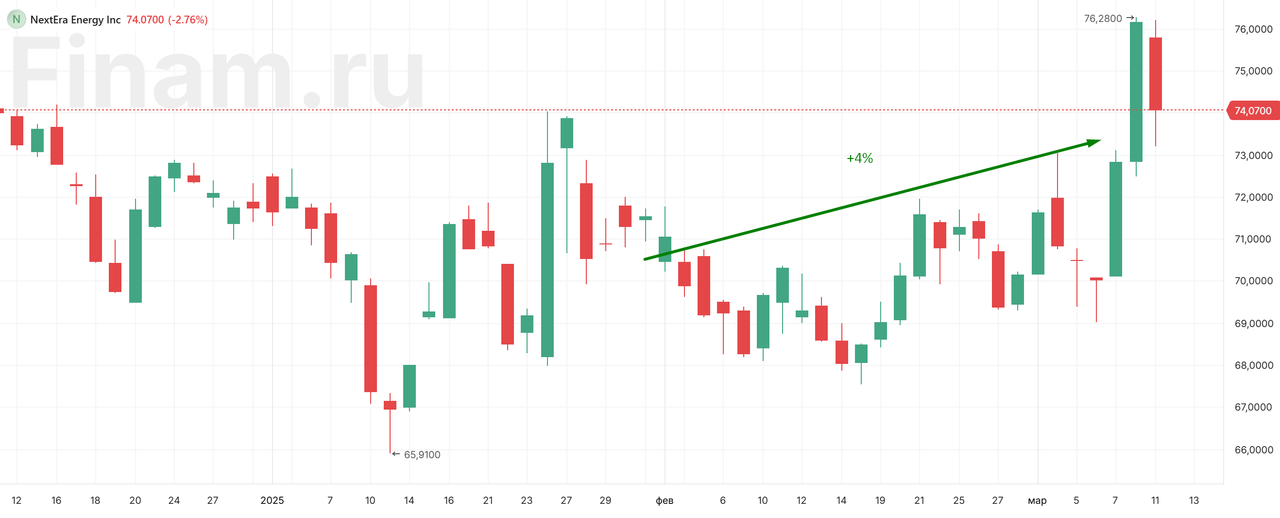

NextEra Energy

В конце января мы выпустили идею на покупку акций NextEra Energy. На наш взгляд, бумаги крупнейшей по рыночной капитализации электроэнергетической компании США остаются привлекательными после значительного снижения их стоимости, обусловленного опасениями сокращения мер поддержки «зеленой» энергетики во время второго срока Трампа. Однако текущие изменения политики напрямую не затрагивают бизнес NextEra Energy, а руководство компании подтверждает планы по существенному увеличению ВИЭ-мощностей в ближайшие годы. Кроме того, компания обладает конкурентным преимуществом в сотрудничестве с операторами дата-центров за счет способности оперативно наращивать объемы «зеленой» генерации. С момента нашей рекомендации акции NextEra Energy подорожали на 4%, а потенциал дальнейшего роста, по нашим оценкам, составляет 20%.

DTE Energy

В декабре мы выпустили идею на покупку акций DTE Energy. В феврале их рост ускорился на фоне успешного квартального отчета и снижения широкого американского рынка, что повысило интерес инвесторов к защитным активам. Мы сохраняем позитивный взгляд на перспективы акций DTE Energy и ожидаем дальнейшего роста, оценивая оставшийся потенциал на 6%.

ВТБ

С момента выпуска идеи от 25 ноября 2024 г. и по состоянию на 12 марта акции ВТБ принесли инвесторам доходность в размере 22%. Поддержку акциям ВТБ в последние месяцы оказывал общий существенный рост отечественного фондового рынка на ожиданиях постепенной нормализации отношений между РФ и странами Запада, а также в целом неплохие финпоказатели банка. Так, несмотря на сильное давление на чистый процентный доход из-за жесткой монетарной политики в стране, ВТБ удалось по итогам 2024 г. заработать рекордную чистую прибыль в размере 551,4 млрд руб., чему поспособствовали существенный рост комиссионных доходов, эффекты от работы с заблокированными активами, а также ряд разовых факторов. Прогноз по прибыли на 2025 г. на уровне 430 млрд руб. выглядит достаточно амбициозно, хотя его выполнение, вероятно, тоже не обойдется без дополнительных экстраординарных доходов. Несмотря на существенный рост, акции ВТБ по-прежнему торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам. Мы подтверждаем целевую цену 104,3 руб. и рейтинг «Покупать» для данных бумаг, остаточный апсайд равен 16%.

Tesla

С момента выпуска идеи от 12 февраля 2025 г. с рейтингом «Продавать» и по состоянию на 12 марта акции Tesla подешевели на 34%. Надо отметить, что ранее данные бумаги резко выросли в цене после победы Дональда Трампа на президентских выборах в США, однако уже к концу 2024 г. позитивный импульс роста иссяк, и они перешли к снижению. Приход Трампа к власти пока так и не оказал никакого положительного влияния на бизнес Tesla, при этом активная политическая позиция Илона Макса и его публичное поведение, наоборот, негативно повлияли на восприятие бренда компании и уже отрицательно сказываются на продажах. Несмотря на амбициозные долгосрочные цели Tesla, среднесрочные перспективы компании выглядят туманно из-за высокой конкуренции, снижения цен и торговых войн. В связи с этим отношение инвесторов к бумагам компании, вероятно, будет оставаться весьма осторожным, учитывая также их все еще довольно высокую оценку по мультипликаторам. После существенного снижения последних месяцев акции Tesla торгуются недалеко от целевой цены $245, поэтому мы планируем в ближайшее время скорректировать наш рейтинг по ним.

CSOP Hang Seng TECH Index ETF

В конце января текущего года мы подняли целевую цену по акциям фонда на фоне положительных финансовых отчётов компаний, входящих в состав ETF несмотря на тяжелую экономическую ситуацию в Китае. Благодаря отчётам компаний, а также эйфории по новому ИИ-боту Deep Seek, многие входящие в фонд акции достигли своих справедливых значений, что позволило акциям фонда прийти к своей целевой цене. Итоговая доходность составила 20% за чуть более месяца. В данный момент мы считаем, что текущие уровни не совсем интересны для набора позиций.

Abbott Laboratories

За период с последнего обновления нашей инвестиционной идеи по акциям Abbott в октябре 2024 года бумага принесла доходность в размере 13%. Abbott является одной из самых диверсифицированных компаний сектора здравоохранения, ее выручка не имеет высокой зависимости от конкретных направлений или наименований продукции и достаточно хорошо сбалансирована как по сегментам, так и по географии сбыта, и в условиях президентства Трампа с его труднопредсказуемыми замыслами в области здравоохранения компания с такой диверсификацией бизнеса выглядит более благоприятно, чем многие другие игроки отрасли. Текущий рейтинг бумаги в нашем покрытии – «Покупать», целевая цена $146,7, остаток апсайда 10,6%.

Johnson & Johnson

С момента последнего обновления нашей инвестиционной идеи по акциям J&J (в конце января 2025 г.) бумага принесла доходность в размере 13% за 27 дней. Гигант сектора здравоохранения J&J отличается диверсификацией бизнеса, состоящего из двух ключевых сегментов - фармацевтического и медтеха. Столь широкая диверсификация деятельности стала козырем для акций J&J в условиях прихода Трампа на второй срок и назначения им противоречивых фигур на посты руководителей американского минздрава и ведомства FDA. В восприятии инвесторов, для J&J непредсказуемая политика новой администрации представляет меньше угрозы, чем для более узкоспециализированных компаний, и это выглядит вполне логичным. Рейтинг бумаги в нашем покрытии – «Покупать», целевая цена $183,0, остаток апсайда 10,3%.

Эксперты рассказали о том, какие идеи оправдали ожидания, бумаги каких компаний все еще стоит держать в портфеле, а также обозначили долгосрочные перспективы.

Среди активов, заслуживающих внимания, аналитики выделили «Норникель», «Газпром», «Северсталь», ВТБ, Abbott Laboratories, NextEra Energy, DTE Energy, CSOP Hang Seng TECH Index ETF, Tesla и Johnson & Johnson.

ГМК “Норникель”

После публикации нашей идеи на покупку акций ГМК «Норникель» от 18 ноября 2024 г. котировки акций компании к 24 февраля 2025 г. достигли целевой цены 145,1 руб., принеся 27% дохода, после чего бумаги были отправлены на пересмотр. По результатам пересмотра рейтинг акций «Норникеля» был понижен до «Держать» с сохранением целевой цены. Компания до сих пор не представила новой дивидендной политики, в силу чего она остается трудно прогнозируемой. «Норникель» поддерживает стабильный уровень добычи, при этом компания планирует часть медного производства вынести в Китай. На фоне нестабильных цен на металлы, роста налоговой нагрузки и процентных расходов «Норникель» показал снижение финансовых результатов в 2024 г. В то же время ему удалось остановить рост оборотного капитала, что было серьезным вызовом в течение последних трех лет.

“Северсталь”

Со времени обновления нашей идеи на покупку акций ПАО «Северсталь» от 6 февраля 2025 г. котировки акций компании выросли на 20% и 24 февраля 2025 г. достигли нашей целевой цены 1440 руб., после чего эти бумаги были отправлены на пересмотр. По результатам пересмотра рейтинг акций «Северстали» был понижен до «Держать» с сохранением целевой цены. Результаты 2024 г. оказались ниже ожиданий, компания снизила производство чугуна и стали, но сохранила объем продаж. При росте выручки на 13,9%, показатель EBITDA снизился на 9,3%, чистая прибыль упала на 21,7%. Из-за отрицательного СДП в 4К 2024 г. квартальных дивидендов не будет. При этом «Северсталь» объявила новую Стратегию развития до 2028 г., который имеет целью нарастить показатель EBITDA на 150 млрд руб. по сравнению с 2023 г. Для ее достижения компания резко увеличивает CapEx. Пик инвестиций придется на 2025 г., что окажет давление на свободный денежный поток и снизит дивидендную доходность акций «Северстали».

“Газпром”

С момента публикации нашей идеи по акциям «Газпрома» от 11 октября по 18 февраля они выросли на 36% и достигли нашей целевой цены. Основной рост случился на фоне ожидания улучшения геополитической ситуации, что в позитивном сценарии могло бы привести к частичному восстановлению поставок в Европу. В то же время после роста оценка «Газпрома» по мультипликаторам уже не выглядит такой низкой, а вероятное отсутствие дивидендов по итогам 2024-2025 годов может разочаровать инвесторов. На этом фоне после достижения нашей целевой цены в 179,4 руб. мы снизили рейтинг по акциям «Газпрома» и сейчас нейтрально смотрим на них.

“Башнефть” а.о.

С момента понижения нами рейтинга по привилегированным акциям «Башнефти» до «Продавать» 28 января они упали на 11%. На фоне ухудшившийся маржинальности переработки и дополнительных расходов по отложенному налогу на прибыль мы ожидаем слабой отчётности «Башнефти» по итогам 2024 года. В связи с этим, по нашим оценкам, дивиденды нефтяника по итогам года могут составить около 130 руб. на акцию, что соответствует скромной по меркам сектора доходности в 10,8% на а.п. В 2025 году рыночная конъюнктура остаётся неблагоприятной для «Башнефти», в связи с чем сохраняем умеренно негативный взгляд на «преф». Наша целевая цена по ним составляет 1 122 руб., даунсайд – 7%.

NextEra Energy

В конце января мы выпустили идею на покупку акций NextEra Energy. На наш взгляд, бумаги крупнейшей по рыночной капитализации электроэнергетической компании США остаются привлекательными после значительного снижения их стоимости, обусловленного опасениями сокращения мер поддержки «зеленой» энергетики во время второго срока Трампа. Однако текущие изменения политики напрямую не затрагивают бизнес NextEra Energy, а руководство компании подтверждает планы по существенному увеличению ВИЭ-мощностей в ближайшие годы. Кроме того, компания обладает конкурентным преимуществом в сотрудничестве с операторами дата-центров за счет способности оперативно наращивать объемы «зеленой» генерации. С момента нашей рекомендации акции NextEra Energy подорожали на 4%, а потенциал дальнейшего роста, по нашим оценкам, составляет 20%.

DTE Energy

В декабре мы выпустили идею на покупку акций DTE Energy. В феврале их рост ускорился на фоне успешного квартального отчета и снижения широкого американского рынка, что повысило интерес инвесторов к защитным активам. Мы сохраняем позитивный взгляд на перспективы акций DTE Energy и ожидаем дальнейшего роста, оценивая оставшийся потенциал на 6%.

ВТБ

С момента выпуска идеи от 25 ноября 2024 г. и по состоянию на 12 марта акции ВТБ принесли инвесторам доходность в размере 22%. Поддержку акциям ВТБ в последние месяцы оказывал общий существенный рост отечественного фондового рынка на ожиданиях постепенной нормализации отношений между РФ и странами Запада, а также в целом неплохие финпоказатели банка. Так, несмотря на сильное давление на чистый процентный доход из-за жесткой монетарной политики в стране, ВТБ удалось по итогам 2024 г. заработать рекордную чистую прибыль в размере 551,4 млрд руб., чему поспособствовали существенный рост комиссионных доходов, эффекты от работы с заблокированными активами, а также ряд разовых факторов. Прогноз по прибыли на 2025 г. на уровне 430 млрд руб. выглядит достаточно амбициозно, хотя его выполнение, вероятно, тоже не обойдется без дополнительных экстраординарных доходов. Несмотря на существенный рост, акции ВТБ по-прежнему торгуются с заметным дисконтом по мультипликаторам по отношению к аналогам. Мы подтверждаем целевую цену 104,3 руб. и рейтинг «Покупать» для данных бумаг, остаточный апсайд равен 16%.

Tesla

С момента выпуска идеи от 12 февраля 2025 г. с рейтингом «Продавать» и по состоянию на 12 марта акции Tesla подешевели на 34%. Надо отметить, что ранее данные бумаги резко выросли в цене после победы Дональда Трампа на президентских выборах в США, однако уже к концу 2024 г. позитивный импульс роста иссяк, и они перешли к снижению. Приход Трампа к власти пока так и не оказал никакого положительного влияния на бизнес Tesla, при этом активная политическая позиция Илона Макса и его публичное поведение, наоборот, негативно повлияли на восприятие бренда компании и уже отрицательно сказываются на продажах. Несмотря на амбициозные долгосрочные цели Tesla, среднесрочные перспективы компании выглядят туманно из-за высокой конкуренции, снижения цен и торговых войн. В связи с этим отношение инвесторов к бумагам компании, вероятно, будет оставаться весьма осторожным, учитывая также их все еще довольно высокую оценку по мультипликаторам. После существенного снижения последних месяцев акции Tesla торгуются недалеко от целевой цены $245, поэтому мы планируем в ближайшее время скорректировать наш рейтинг по ним.

CSOP Hang Seng TECH Index ETF

В конце января текущего года мы подняли целевую цену по акциям фонда на фоне положительных финансовых отчётов компаний, входящих в состав ETF несмотря на тяжелую экономическую ситуацию в Китае. Благодаря отчётам компаний, а также эйфории по новому ИИ-боту Deep Seek, многие входящие в фонд акции достигли своих справедливых значений, что позволило акциям фонда прийти к своей целевой цене. Итоговая доходность составила 20% за чуть более месяца. В данный момент мы считаем, что текущие уровни не совсем интересны для набора позиций.

Abbott Laboratories

За период с последнего обновления нашей инвестиционной идеи по акциям Abbott в октябре 2024 года бумага принесла доходность в размере 13%. Abbott является одной из самых диверсифицированных компаний сектора здравоохранения, ее выручка не имеет высокой зависимости от конкретных направлений или наименований продукции и достаточно хорошо сбалансирована как по сегментам, так и по географии сбыта, и в условиях президентства Трампа с его труднопредсказуемыми замыслами в области здравоохранения компания с такой диверсификацией бизнеса выглядит более благоприятно, чем многие другие игроки отрасли. Текущий рейтинг бумаги в нашем покрытии – «Покупать», целевая цена $146,7, остаток апсайда 10,6%.

Johnson & Johnson

С момента последнего обновления нашей инвестиционной идеи по акциям J&J (в конце января 2025 г.) бумага принесла доходность в размере 13% за 27 дней. Гигант сектора здравоохранения J&J отличается диверсификацией бизнеса, состоящего из двух ключевых сегментов - фармацевтического и медтеха. Столь широкая диверсификация деятельности стала козырем для акций J&J в условиях прихода Трампа на второй срок и назначения им противоречивых фигур на посты руководителей американского минздрава и ведомства FDA. В восприятии инвесторов, для J&J непредсказуемая политика новой администрации представляет меньше угрозы, чем для более узкоспециализированных компаний, и это выглядит вполне логичным. Рейтинг бумаги в нашем покрытии – «Покупать», целевая цена $183,0, остаток апсайда 10,3%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба