25 марта 2025 Global Invest Fund | Лента

Рассмотрим еще одного ритейлера — Ленту. Компания недавно попала на

радары инвесторов после покупки сети Монетка и смены менеджмента. Это

позволило повысить эффективность бизнеса, который раньше работал с

фокусом на теряющий популярность сегмент гипермаркетов.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

Активные M&A. Лента купила сеть Монетка и Улыбка Радуги. Есть слухи, что компания может приобрести магазины Азбука Вкуса.

Отказ от гипермаркетов. За 12 месяцев доля площади гипермаркетов снизилась с 83% до 59% из-за ухода в более рентабельные форматы.

РЫНОК

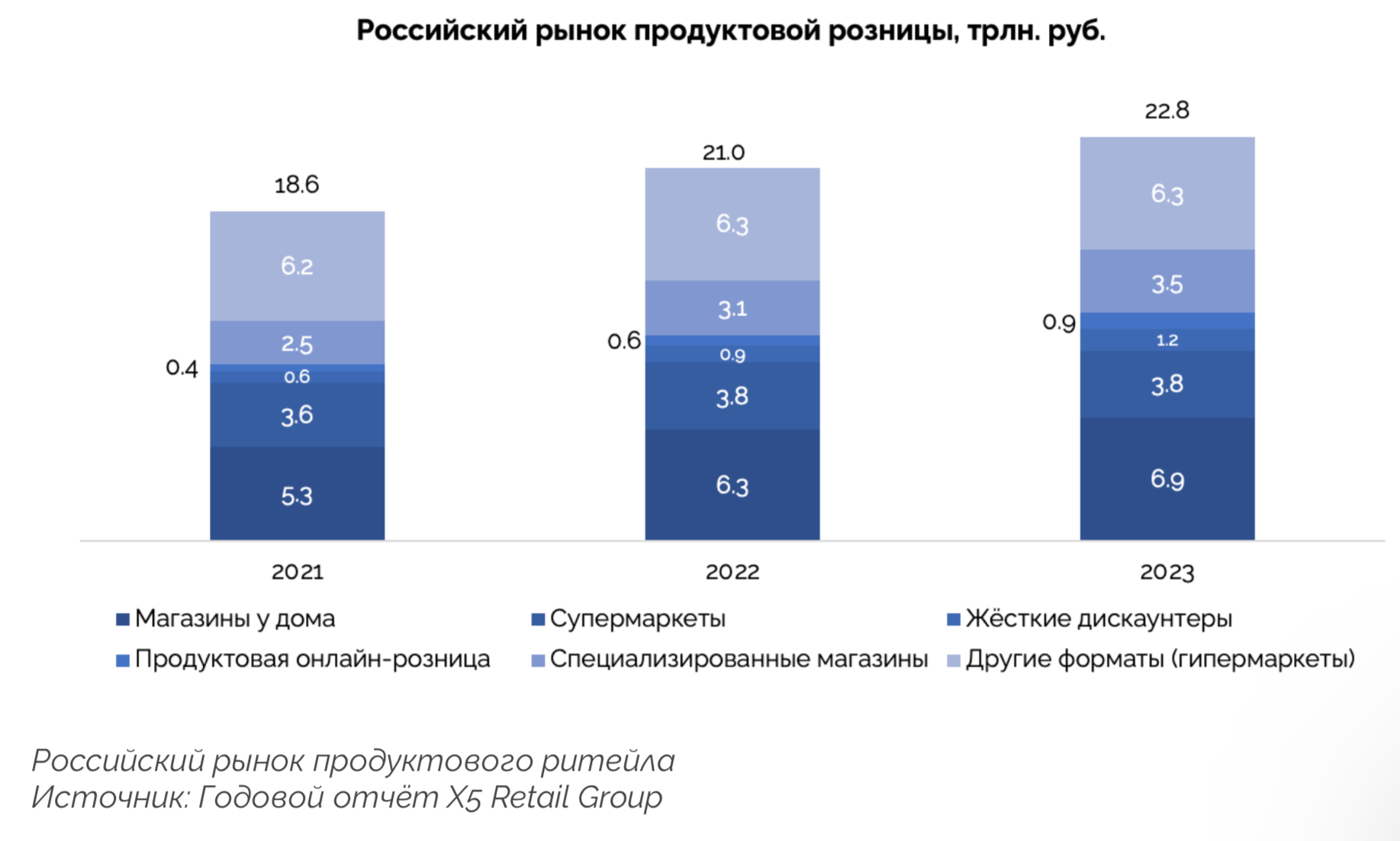

В 2024 году объем рынка продуктовой розницы достиг 26,5 трлн руб. За

последние два года форматы жестких дискаунтеров (магазины с самыми

низкими ценами), магазины у дома (магазины площадью 380-400 кв. м.) и

доставки растут быстрее всего.

Темпы роста продуктового ритейла немного обгоняют инфляцию.

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

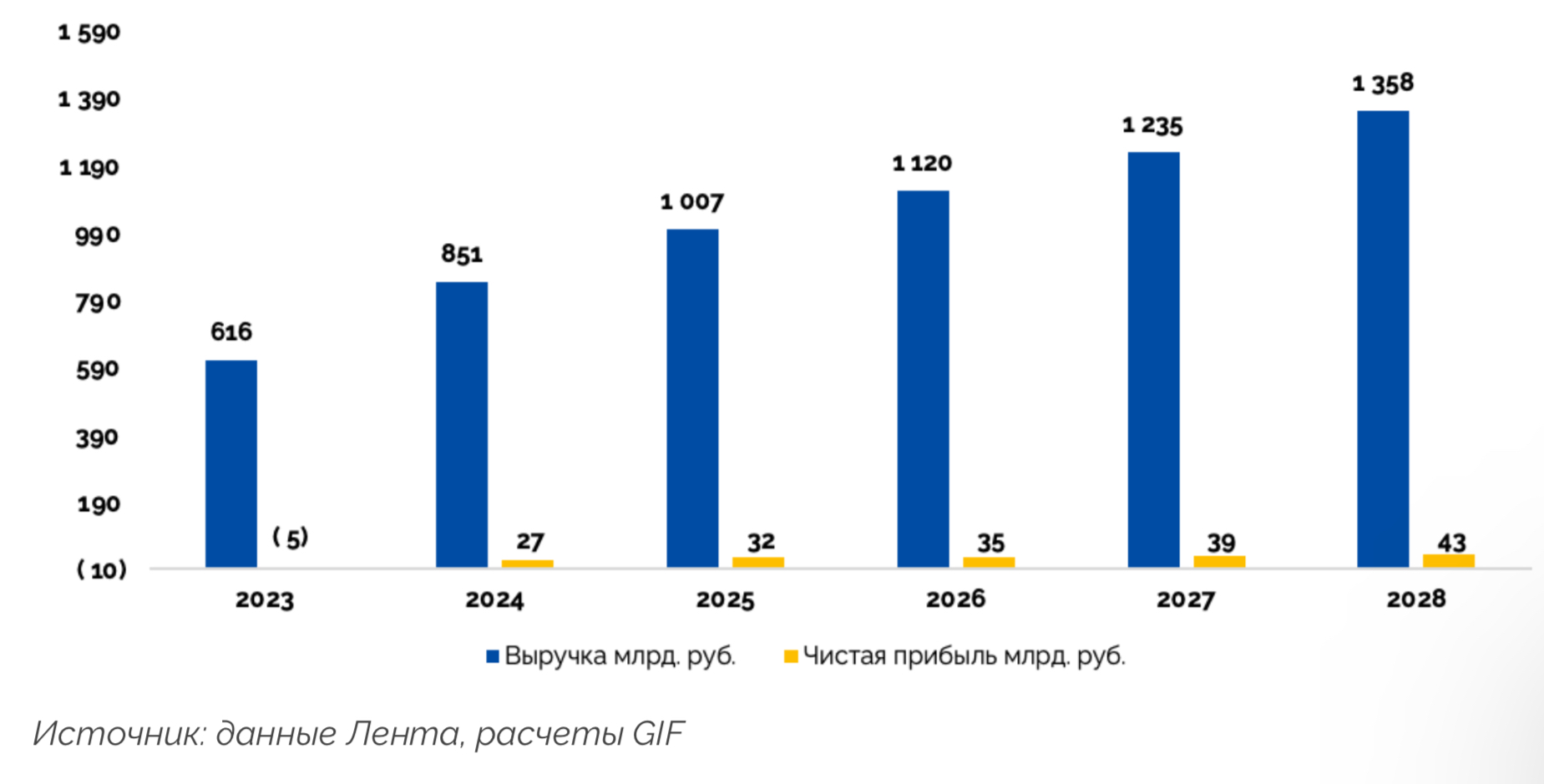

За 2024 г. Лента увеличила выручку на 45,6% за счет операционного роста и приобретения Монетки.

80% выручки приносят гипермаркеты.

Средний рост выручки за последние 3 года — 17,9% (из-за старта M&A-активности). Средняя валовая маржа — 21,6%.

За последние 3 года количество гипермаркетов увеличилось на 6 шт., супермаркетов — с 258 до 320 шт.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

Смена вектора развития. Компания увеличивает долю выручки магазинов у дома, расширяясь не только органически, но и за счет M&A.

Рост LFL продаж на 12,7% (10,6% — рост среднего чека. Это быстрее инфляции. и плюс 1,8% — рост трафика).

Компания может приобрести сеть Азбука Вкуса. Это усилит позиции Ленты в формате супермаркетов.

Компания стоит дешевле всех в отрасли: 3,9 EV/EBITDA, X5 стоит 4,1, Магнит — 4,7.

Изначально казавшийся невыполнимым план 1 трлн выручки до 2025 был почти выполнен. Скоро компания выпустит новую стратегию.

Компания имеет возможность развиваться в регионах, не упираясь в лимиты ФАС (как это иногда происходит у X5).

Около 50% площадей находится в собственности компании.

СЛАБЫЕ СТОРОНЫ И РИСКИ

Лента ни разу не платила дивиденды, хотя и намеревалась начать в 2022 году.

58% выручки приходится на гипермаркеты — такой формат теряет популярность.

Есть неудачные сделки: Билла (была переформатирована в магазины Лента у дома. Это сильно снизило трафик) и онлайн-доставка Утконос (фактически закрылась, став онлайн-доставкой Ленты).

Высокий уровень долга: ND/EBITDA = 1,5 (по 17 стандарту, без учета лизинга).

Онлайн-продажи почти не растут: за 2024 год рост на 16,7% (для сравнения, у X5 рост г/г 61,9%).

ВЫВОД: ПОКУПАТЬ

Лента трансформируется из сети гипермаркетов в крупного универсального игрока, развивая супермаркеты, магазины у дома и дрогери. Сильный отчет за 2024 год и объявление новых сделок может стать катализатором переоценки акций.

радары инвесторов после покупки сети Монетка и смены менеджмента. Это

позволило повысить эффективность бизнеса, который раньше работал с

фокусом на теряющий популярность сегмент гипермаркетов.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

Активные M&A. Лента купила сеть Монетка и Улыбка Радуги. Есть слухи, что компания может приобрести магазины Азбука Вкуса.

Отказ от гипермаркетов. За 12 месяцев доля площади гипермаркетов снизилась с 83% до 59% из-за ухода в более рентабельные форматы.

РЫНОК

В 2024 году объем рынка продуктовой розницы достиг 26,5 трлн руб. За

последние два года форматы жестких дискаунтеров (магазины с самыми

низкими ценами), магазины у дома (магазины площадью 380-400 кв. м.) и

доставки растут быстрее всего.

Темпы роста продуктового ритейла немного обгоняют инфляцию.

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

За 2024 г. Лента увеличила выручку на 45,6% за счет операционного роста и приобретения Монетки.

80% выручки приносят гипермаркеты.

Средний рост выручки за последние 3 года — 17,9% (из-за старта M&A-активности). Средняя валовая маржа — 21,6%.

За последние 3 года количество гипермаркетов увеличилось на 6 шт., супермаркетов — с 258 до 320 шт.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

Смена вектора развития. Компания увеличивает долю выручки магазинов у дома, расширяясь не только органически, но и за счет M&A.

Рост LFL продаж на 12,7% (10,6% — рост среднего чека. Это быстрее инфляции. и плюс 1,8% — рост трафика).

Компания может приобрести сеть Азбука Вкуса. Это усилит позиции Ленты в формате супермаркетов.

Компания стоит дешевле всех в отрасли: 3,9 EV/EBITDA, X5 стоит 4,1, Магнит — 4,7.

Изначально казавшийся невыполнимым план 1 трлн выручки до 2025 был почти выполнен. Скоро компания выпустит новую стратегию.

Компания имеет возможность развиваться в регионах, не упираясь в лимиты ФАС (как это иногда происходит у X5).

Около 50% площадей находится в собственности компании.

СЛАБЫЕ СТОРОНЫ И РИСКИ

Лента ни разу не платила дивиденды, хотя и намеревалась начать в 2022 году.

58% выручки приходится на гипермаркеты — такой формат теряет популярность.

Есть неудачные сделки: Билла (была переформатирована в магазины Лента у дома. Это сильно снизило трафик) и онлайн-доставка Утконос (фактически закрылась, став онлайн-доставкой Ленты).

Высокий уровень долга: ND/EBITDA = 1,5 (по 17 стандарту, без учета лизинга).

Онлайн-продажи почти не растут: за 2024 год рост на 16,7% (для сравнения, у X5 рост г/г 61,9%).

ВЫВОД: ПОКУПАТЬ

Лента трансформируется из сети гипермаркетов в крупного универсального игрока, развивая супермаркеты, магазины у дома и дрогери. Сильный отчет за 2024 год и объявление новых сделок может стать катализатором переоценки акций.

https://t.me/global_invest_fund

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба