После недавней коррекции бумаги Полюса вновь выглядят интересно и торгуются с дисконтом к средним по мультипликатору Р/Е, даже несмотря на крепкий рубль. В то же время акции Норникеля сейчас выглядят слишком дорого c учетом динамики курса российской валюты. Мы отмечаем необоснованный разрыв в оценке этих компаний. Открываем парную идею «Лонг Полюс / Шорт ГМК Норильский никель» в расчете на то, что рынок будет стремиться устранить сложившийся дисбаланс и переоценит акции Полюса вверх, а Норникеля — вниз.

Главное

• Укрепление рубля значительно давит на экспортеров, но в Полюсе это компенсируется ростом котировок золота.

• Корзина металлов ГМК в рублях подешевела на 11–15% с начала года, хотя акция была в плюсе.

• В результате образовалась существенная премия в оценке Норникеля к Полюсу в размере более 2 раз по мультипликатору Р/Е, хотя исторически был дисконт.

• Доходность: парная идея может показать совокупный спред 20% на горизонте 4-х месяцев.

• Катализаторы: ослабление рубля, усиление торговых войн в мире.

• Риски: геополитика.

В деталях

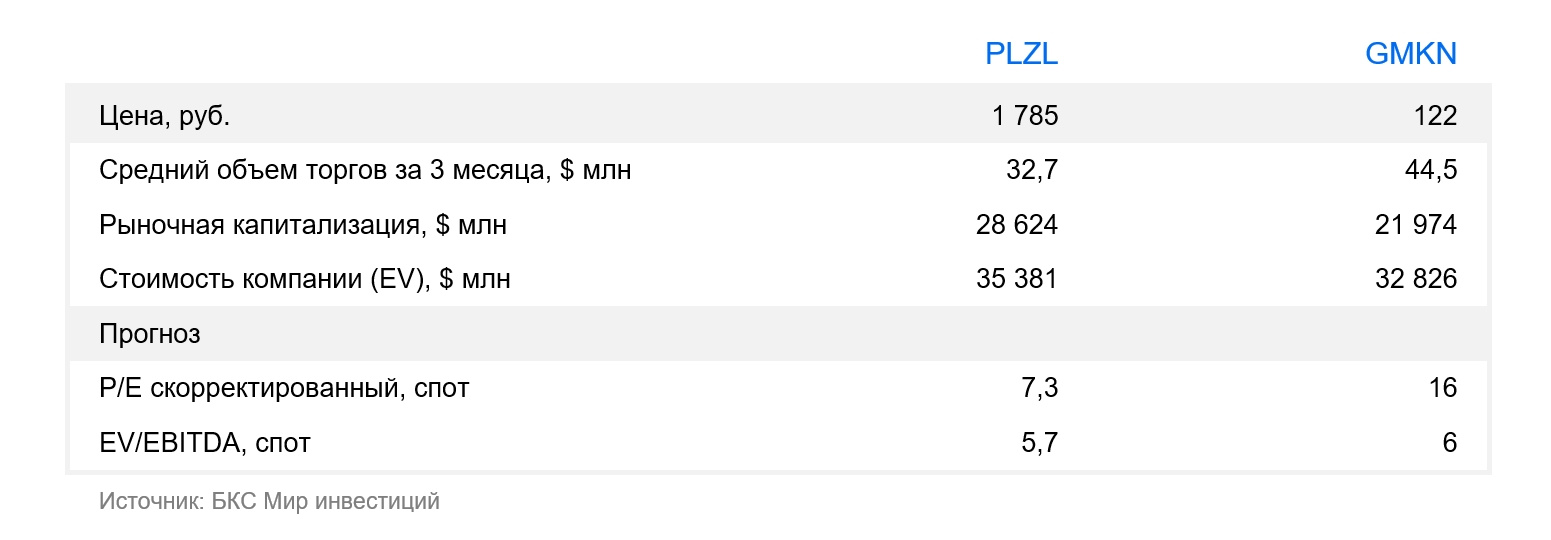

Акции Полюса выглядят недооцененными по сравнению с ГМК и сектором в целом

В последнее время бумаги Полюса несколько скорректировались, при этом цены на золото, даже в рублях, выросли. В результате акции Полюса сейчас торгуются с оценкой по мультипликатору Р/Е на 10% ниже среднеисторических уровней.

Обращает на себя внимание значительный разрыв в мультипликаторах золотодобытчика и Норильского никеля. Последний сейчас торгуется с Р/Е около 16х по спотовым ценам — в 2 раза выше собственных исторических значений и текущих цифр Полюса.

Как можно заметить на графике ниже, бумаги Полюса большую часть времени торговались с премией — и к ГМК, и к сектору металлургии и добычи в целом. По нашим оценкам, эта премия составляла около 30–40%, даже в период пандемии, когда цены на золото было на рекордных уровнях.

Геополитические факторы играют на руку Полюсу, но против Норникеля

Неопределенность в текущем году в мире только набирает обороты. Этому способствует как геополитическая ситуация, в том числе на Ближнем Востоке, так и риск эскалации торговых войн. Ухудшение торговых отношений в перспективе может отрицательно повлиять на рост мировой экономики и потребление промышленных металлов, включая продукцию ГМК. Мы полагаем, что в таких условиях золото как защитный актив и дальше будет пользоваться повышенным спросом.

Также считаем, что в апреле-мае по мере уменьшения налоговых платежей (цена на нефть упала) и роста импорта (туризм и пополнение запасов импортерами) курс рубля пойдет на постепенное ослабление. По нашим расчетам, ослабление нацвалюты на 10% сделает оценку Полюса еще более привлекательной: дисконт к историческим уровням может расшириться до 15%. В то же время бумаги Норильского никеля все еще будут торговаться с премией более 60% к средним (против более 2 раз сейчас) и выглядеть дорогими.

Прогнозируем спред 20% до конца июля

Считаем, что озвученные факторы приведут к сужению разрыва в оценке между двумя компаниями и будут стимулировать рынок переоценивать акции Полюса вверх, а Норникеля — вниз.

Главное

• Укрепление рубля значительно давит на экспортеров, но в Полюсе это компенсируется ростом котировок золота.

• Корзина металлов ГМК в рублях подешевела на 11–15% с начала года, хотя акция была в плюсе.

• В результате образовалась существенная премия в оценке Норникеля к Полюсу в размере более 2 раз по мультипликатору Р/Е, хотя исторически был дисконт.

• Доходность: парная идея может показать совокупный спред 20% на горизонте 4-х месяцев.

• Катализаторы: ослабление рубля, усиление торговых войн в мире.

• Риски: геополитика.

В деталях

Акции Полюса выглядят недооцененными по сравнению с ГМК и сектором в целом

В последнее время бумаги Полюса несколько скорректировались, при этом цены на золото, даже в рублях, выросли. В результате акции Полюса сейчас торгуются с оценкой по мультипликатору Р/Е на 10% ниже среднеисторических уровней.

Обращает на себя внимание значительный разрыв в мультипликаторах золотодобытчика и Норильского никеля. Последний сейчас торгуется с Р/Е около 16х по спотовым ценам — в 2 раза выше собственных исторических значений и текущих цифр Полюса.

Как можно заметить на графике ниже, бумаги Полюса большую часть времени торговались с премией — и к ГМК, и к сектору металлургии и добычи в целом. По нашим оценкам, эта премия составляла около 30–40%, даже в период пандемии, когда цены на золото было на рекордных уровнях.

Геополитические факторы играют на руку Полюсу, но против Норникеля

Неопределенность в текущем году в мире только набирает обороты. Этому способствует как геополитическая ситуация, в том числе на Ближнем Востоке, так и риск эскалации торговых войн. Ухудшение торговых отношений в перспективе может отрицательно повлиять на рост мировой экономики и потребление промышленных металлов, включая продукцию ГМК. Мы полагаем, что в таких условиях золото как защитный актив и дальше будет пользоваться повышенным спросом.

Также считаем, что в апреле-мае по мере уменьшения налоговых платежей (цена на нефть упала) и роста импорта (туризм и пополнение запасов импортерами) курс рубля пойдет на постепенное ослабление. По нашим расчетам, ослабление нацвалюты на 10% сделает оценку Полюса еще более привлекательной: дисконт к историческим уровням может расшириться до 15%. В то же время бумаги Норильского никеля все еще будут торговаться с премией более 60% к средним (против более 2 раз сейчас) и выглядеть дорогими.

Прогнозируем спред 20% до конца июля

Считаем, что озвученные факторы приведут к сужению разрыва в оценке между двумя компаниями и будут стимулировать рынок переоценивать акции Полюса вверх, а Норникеля — вниз.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба