2 апреля 2025 БКС Экспресс | Алроса

Подтверждаем торговую идею «Шорт АЛРОСА» с целевой доходностью 8–10% до конца мая. С момента последнего обновления 10 марта бумага скорректировалась на 14% и выглядела хуже Индекса МосБиржи более чем на 6 процентных пунктов. Ждем, что низкие цены на алмазы и крепкий рубль в сочетании с предстоящими корпоративными событиями и дальше будут оказывать давление на котировки акции.

Главное

• Три причины продавать:

Кризис на алмазном рынке сохраняется без признаков скорого восстановления.

На таком рынке оценка АЛРОСА выглядит крайне высокой с Р/Е выше 30х.

Текущий курс рубля также играет против алмазодобытчика.

• Доходность: 8–10% до конца мая.

• Катализаторы: алмазно-бриллиантовая статистика в Индии, отчетность за I квартал по РСБУ.

• Риски: значительное ослабление рубля (более чем на 20%), рост цен на алмазы.

В деталях

АЛРОСА все труднее выдерживать давление

На фоне затяжного спада в отрасли АЛРОСА начала приостанавливать добычу на низкорентабельных активах.

Сейчас речь идет о россыпных месторождениях «Алмазы Анабара» (Хара-Мас и Очуос). Эти россыпи являются более бедными с точки зрения содержания алмазов в руде и более затратными. По данным до 2021 г., среднее содержание алмазов в песках — менее 0,5 карат на тонну добытой руды. Вслед за этим с 15 июня законсервируют добычу на Верхне-Мунском месторождении (карьеры «Заполярный» и «Магнитный»), которое также бедно на руды.

Такие шаги сигнализируют о сохранении кризиса в отрасли, который наблюдается уже более двух лет.

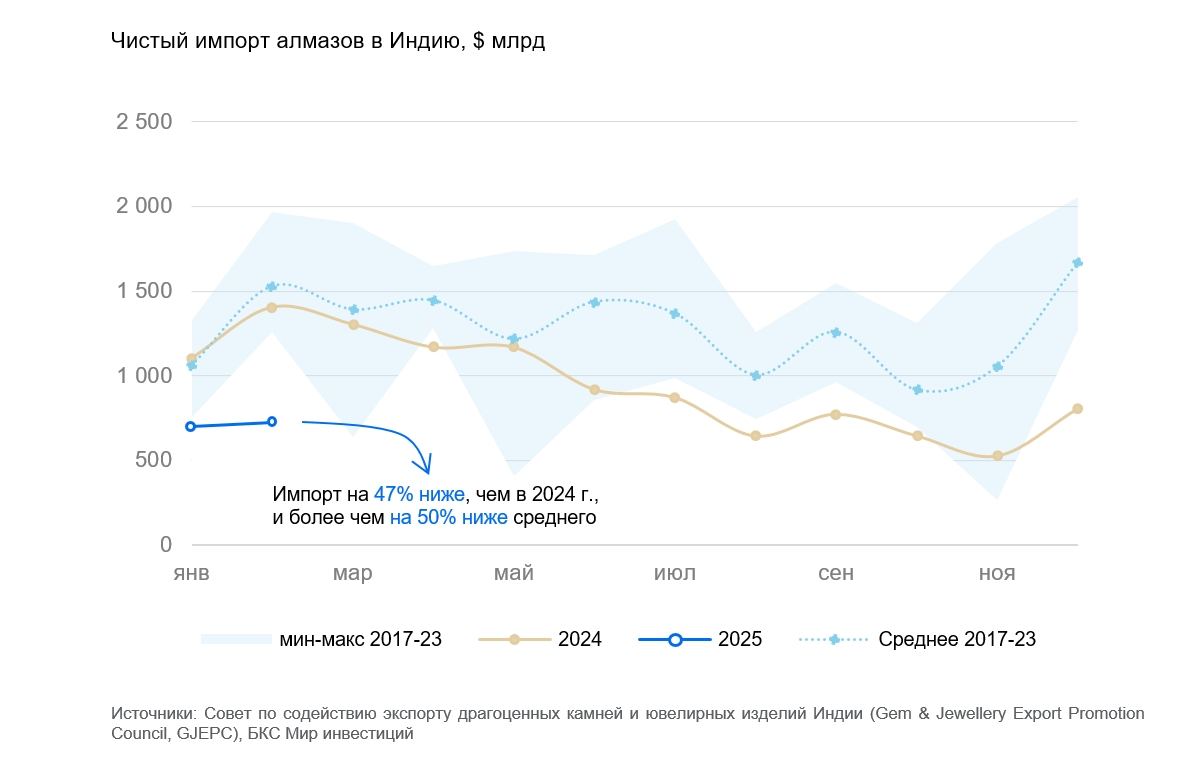

Индия продолжает сокращать закупки и экспорт алмазов

Неутешительно выглядит и оперативная статистика в Индии, где ограняется более 90% произведенных в мире алмазов. Согласно последним данным, в феврале страна сократила чистый импорт алмазов на 47% по сравнению с февралем 2024 г. — до $721 млн.

Такое резкое снижение мы связываем с тем, что в секторе огранки все еще сохраняются значительные запасы, а спрос на бриллиантовые изделия остается слабым. Это подтверждает негативная динамика экспортных поставок бриллиантов из Индии: в годовом сопоставлении экспорт из Индии сократился на 18%, составив $1,2 млрд.

Ждем доходность 8–10% до конца мая

При текущем курсе рубля и ценах на алмазы акции АЛРОСА торгуются со значительной премией по мультипликатору Р/Е — в три раза выше среднеисторических уровней. Такая оценка выглядит неоправданно с учетом негативной рыночной конъюнктуры и крепкого рубля.

Рынок уже начал переоценивать бумагу вниз: котировки просели на 14% с 10 марта (нашего последнего обновления), что выглядело значительно хуже Индекса МосБиржи. Однако ожидаем дальнейшего снижения цены — помимо конъюнктуры, ближайшим негативным катализатором может выступить также финансовая отчетность за I квартал по РСБУ, которая в целом позволит понять траекторию развития бизнеса.

Главное

• Три причины продавать:

Кризис на алмазном рынке сохраняется без признаков скорого восстановления.

На таком рынке оценка АЛРОСА выглядит крайне высокой с Р/Е выше 30х.

Текущий курс рубля также играет против алмазодобытчика.

• Доходность: 8–10% до конца мая.

• Катализаторы: алмазно-бриллиантовая статистика в Индии, отчетность за I квартал по РСБУ.

• Риски: значительное ослабление рубля (более чем на 20%), рост цен на алмазы.

В деталях

АЛРОСА все труднее выдерживать давление

На фоне затяжного спада в отрасли АЛРОСА начала приостанавливать добычу на низкорентабельных активах.

Сейчас речь идет о россыпных месторождениях «Алмазы Анабара» (Хара-Мас и Очуос). Эти россыпи являются более бедными с точки зрения содержания алмазов в руде и более затратными. По данным до 2021 г., среднее содержание алмазов в песках — менее 0,5 карат на тонну добытой руды. Вслед за этим с 15 июня законсервируют добычу на Верхне-Мунском месторождении (карьеры «Заполярный» и «Магнитный»), которое также бедно на руды.

Такие шаги сигнализируют о сохранении кризиса в отрасли, который наблюдается уже более двух лет.

Индия продолжает сокращать закупки и экспорт алмазов

Неутешительно выглядит и оперативная статистика в Индии, где ограняется более 90% произведенных в мире алмазов. Согласно последним данным, в феврале страна сократила чистый импорт алмазов на 47% по сравнению с февралем 2024 г. — до $721 млн.

Такое резкое снижение мы связываем с тем, что в секторе огранки все еще сохраняются значительные запасы, а спрос на бриллиантовые изделия остается слабым. Это подтверждает негативная динамика экспортных поставок бриллиантов из Индии: в годовом сопоставлении экспорт из Индии сократился на 18%, составив $1,2 млрд.

Ждем доходность 8–10% до конца мая

При текущем курсе рубля и ценах на алмазы акции АЛРОСА торгуются со значительной премией по мультипликатору Р/Е — в три раза выше среднеисторических уровней. Такая оценка выглядит неоправданно с учетом негативной рыночной конъюнктуры и крепкого рубля.

Рынок уже начал переоценивать бумагу вниз: котировки просели на 14% с 10 марта (нашего последнего обновления), что выглядело значительно хуже Индекса МосБиржи. Однако ожидаем дальнейшего снижения цены — помимо конъюнктуры, ближайшим негативным катализатором может выступить также финансовая отчетность за I квартал по РСБУ, которая в целом позволит понять траекторию развития бизнеса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба