🟠 Мы меняем взгляд на акции Amazon с «Позитивного» на «Нейтральный». Компания остается лидером на рынке облачной инфраструктуры, но акции достигли целевой цены. Мы ожидаем, что котировки компании продолжат расти на уровне рынка. Наша новая целевая цена на 12 месяцев — $215.

Главное

Amazon сохраняет мировое лидерство в электронной коммерции

Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

Повышаем целевую цену с $208 до $215, потенциал роста остается 3%

Оценка на уровне среднеисторических значений, мультипликатор EV/EBITDA 12,8x

Amazon (NASD: AMZN) — крупнейший в мире интернет-магазин, маркетплейс и поставщик облачных услуг. На долю компании приходится 13,5% всех онлайн-продаж в мире, или 38% без учета Китая. Amazon также производит бытовую электронику (планшеты, медиаприставки, умные колонки), продает собственный медиаконтент по подписке и управляет продуктовой сетью Whole Foods.

В деталях

🛒 Amazon — одна из самых популярных e-commerce платформ в мире

Преимущества Amazon: операционная эффективность за счет разветвленной сети дистрибуции, низкие цены и широкий ассортимент. В 2022 г. уровень проникновения электронной коммерции (e-commerce) в мировых розничных продажах составил 20,3%, а к 2026 г. мы ждем 27% со средними темпами роста 9% в год. На долю Amazon приходится 13,5% мировых онлайн-продаж. На наш взгляд, ритейлер сможет сохранить долю на глобальном рынке e-commerce на текущем уровне.

Эскалация торговых войн между США и всем миром, по нашему мнению, может негативно сказаться на потреблении. В 2025 г. может пострадать и сегмент электронной коммерции Amazon, так как Китай поставляет большинство товаров на международном рынке. Кроме того, со 2 мая администрация Дональда Трампа отменила беспошлинный ввоз товаров на сумму до $800. На наш взгляд, это тоже заденет рынок e-commerce. Падает и потребительское доверие из-за новых тарифов, сокращения рабочих мест в госсекторе и опасений семей по поводу рецессии.

📈 Сильный I квартал 2025 г.

Amazon представила сильные финансовые результаты за I квартал 2025 г., превзойдя ожидания по основным показателям. Ниже представлены основные моменты отчетности. Динамика показателей указана в сравнении с I кварталом 2024 г.

• Выручка в I квартале выросла на 9% до $156 млрд, на 0,3% выше рыночного консенсуса

• Чистая прибыль достигла $17,1 млрд ($1,59 на акцию), что значительно выше показателя в $10,4 млрд ($0,98 на акцию) за первый квартал 2024 года и на 17% выше консенсуса

В I квартале операционная рентабельность Amazon достигла рекордных 11.8% и превзошла ожидания за счет сильного вклада AWS.

Amazon продолжает активно инвестировать в развитие искусственного интеллекта (ИИ) и облачных технологий. В 2025 г. компания планирует увеличить капзатраты до $104 млрд и сосредоточиться расширении инфраструктуры AWS и разработке новых ИИ-решений. Одна из таких инициатив — запуск улучшенной версии голосового помощника Alexa на базе передовых ИИ-моделей.

Несмотря на сильные квартальные результаты, Amazon представила осторожный прогноз на II квартал 2025 г.:

• Ориентир по выручке — $159–164 млрд, что соответствует ожиданиям, но не превышает их

• Ориентир по операционной прибыли — $13–17,5 млрд, что ниже консенсуса

Компания также отметила валютные колебания, которые могут снизить выручку на $2,1 млрд.

☁️ Облачный бизнес — ключевой катализатор

Сегмент, который, по нашему мнению, определит дальнейшие перспективы бизнеса — облачный сервис AWS

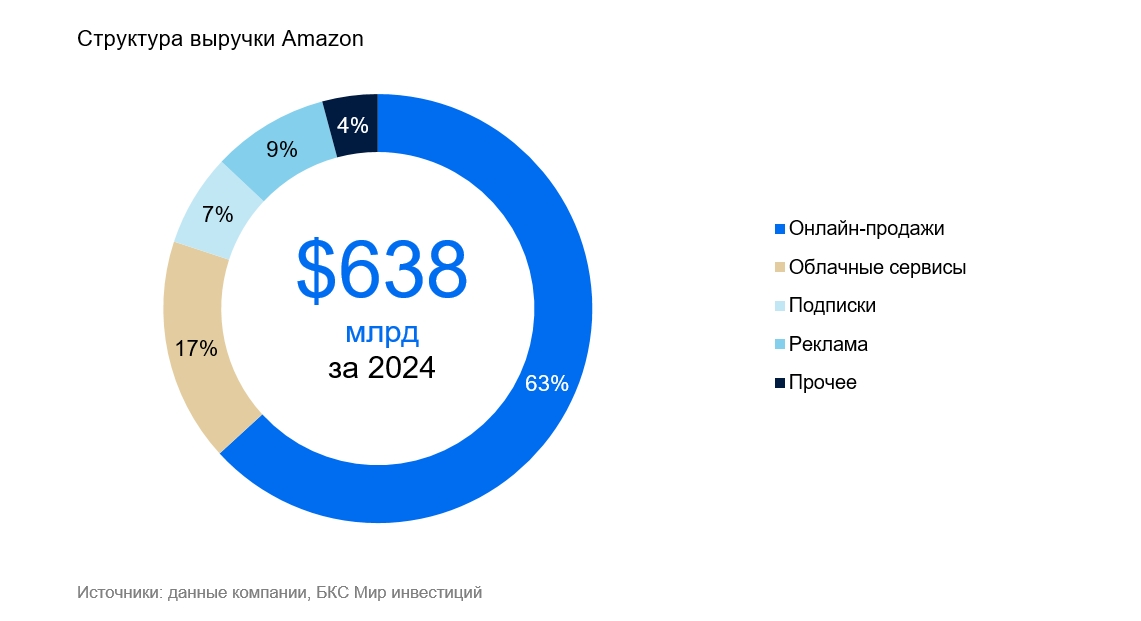

Облачная инфраструктура Amazon Web Services (AWS) — главный драйвер роста компании. На этом рынке у Amazon крупнейшая доля — 31%, за ней идут Microsoft и Google (25% и 20% соответственно). По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет расти на 15% в год, и Amazon сохранит здесь лидерство. Компании тратят все больше денег на ИТ и переносят ИТ-инфраструктуру в облака, что способствует росту AWS. Этот сегмент приносит наибольшую маржу: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. Также операционная прибыль сегмента AWS дает 58% всей операционной прибыли бизнеса. При этом на облачную инфраструктуру приходится только 17% выручки компании, что говорит о большой значимости и прибыльности этого сегмента.

Чтобы сохранять лидерство, Amazon тратит значительные средства на инфраструктуру ИИ. Мы считаем, что эти инвестиции оправданы так как компании удается сохранять лидирующие позиции среди технологических гигантов в сегменте дата-центров. Nvidia — основной партнер, поскольку Amazon покупает у нее много чипов. Но также позитивно, что Amazon также создает собственные чипы для ИИ, Trainium и Inferentia. Это поможет снизить зависимость от Nvidia.

📦 Долгосрочный потенциал роста Amazon сохраняется.

Компания расширяет долю на всех рынках присутствия. Рентабельность также может увеличиться, но в ближайшее время ее рост будут ограничивать инвестиции Amazon в ИИ. В розничном сегменте компания сохранит лидерство и двузначный рост рекламной выручки, если будет держать фокус на скорости, удобстве и выгоде. Облачный сервис AWS демонстрирует устойчивые темпы роста и дает существенный вклад в общую операционную рентабельность бизнеса компании.

🎯 Целевая цена достигнута, понижаем взгляд

Акции Amazon достигли целевой цены в $208, поэтому мы меняем взгляд с «Позитивного» на «Нейтральный» и устанавливаем новую целевую цену в размере $215.

⚠️ Риски

Рост конкурентного давления в традиционной рознице

Конкуренция в облачных сервисах со стороны Microsoft Azure и Google

Антимонопольное регулирование

Риск рецессии в США

Ухудшение потребительского спроса

Эскалация тарифных войн

Снижение операционной рентабельности бизнеса

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба