Ключевые тенденции и прогнозы в промышленном секторе

В мае 2025 года российский промышленный сектор продемонстрировал умеренное восстановление: индекс деловой активности (PMI), по данным S&P Global, вырос до 50,2 с 49,3 в апреле. Это указывает на незначительное улучшение производственной конъюнктуры после снижения с начала года. Основным фактором стало увеличение внутренних заказов — их рост стал самым быстрым с начала года благодаря активизации спроса со стороны клиентов и привлечению новых заказчиков.

«Аэрофлот» сохраняет позиции лидера на рынке авиаперевозок. За январь–апрель 2025 года группа «Аэрофлот» перевезла 16 млн пассажиров (+2,4% (г/г)). Несмотря на сложности геополитической ситуации, компания выигрывает за счет роста пассажиропотока и доходных ставок, расширения авиапарка и решения проблем, связанных с лизинговыми контрактами с зарубежными компаниями, а также объявленных дивидендных выплат.

В США набирает обороты масштабный процесс реиндустриализации — возвращения производственных мощностей обратно на территорию страны. Это не просто экономический тренд, а стратегия, вызванная сразу несколькими факторами: ростом геополитической напряженности, нарушениями в глобальных цепочках поставок, активной государственной поддержкой, а также стремлением к технологической независимости от Китая.

В мае 2025 года объем промышленного производства продолжил сокращаться: согласно данным Института управления поставками (ISM), индекс деловой активности (PMI) снизился до 48,5 — это шестимесячный минимум и явный признак сжатия сектора. Производство в США оказалось под давлением новых импортных пошлин, которые вызвали рост цен на ресурсы и нарушили стабильность цепочек поставок. Это особенно затронуло металлообрабатывающую и машиностроительную отрасли, где зависимость от иностранных компонентов выше среднего.

В мае 2025 года промышленный сектор Китая столкнулся с заметным замедлением. Официальный индекс деловой активности (PMI), рассчитываемый Государственным статистическим управлением (NBS), составил 49,5 по сравнению с 49,7 в апреле, что свидетельствует о продолжающемся снижении активности. Одной из главных причин ослабления стала резкая просадка экспортных заказов — самая сильная с середины 2023 года. Это связано с ростом тарифов со стороны США, что усиливает давление на производителей.

Китайские компании в том числе продолжают снижать цены на внешних рынках. Это вызывает обеспокоенность у производителей из США и Европы по поводу того, что поток дешевого импорта может вытеснить местную промышленность. Однако экономисты утверждают, что для экономик, страдающих от инфляции, приток недорогих китайских товаров имеет и позитивный момент: более низкую инфляцию.

Наши текущие идеи по акциям отраслевых эмитентов

Российская промышленность вернулась в зону умеренного роста

В мае 2025 года российский промышленный сектор продемонстрировал умеренное восстановление: индекс деловой активности (PMI) по данным S&P Global вырос до 50,2 с 49,3 в апреле. Это указывает на незначительное улучшение производственной конъюнктуры после снижения с начала года. Основным фактором стало увеличение внутренних заказов — их рост стал самым быстрым с начала года благодаря активизации спроса со стороны клиентов и привлечению новых заказчиков. При этом экспортные заказы продолжили падать третий месяц подряд, хотя и незначительно.

Производственные объемы в секторе продолжили снижение, в том числе из-за сохраняющегося дефицита отдельных компонентов и логистических ограничений. Это привело к сокращению как запасов готовой продукции, так и сырья, а также к падению объемов закупок — в третий раз за последние четыре месяца. Многие компании начали расходовать существующие запасы, чтобы справиться с текущими заказами. Несмотря на это темпы снижения выпуска были самыми слабыми за текущую трехмесячную серию падения, что может свидетельствовать о стабилизации операционных условий.

Инфляционное давление в секторе остается относительно сдержанным несмотря на некоторое ускорение роста издержек. Повышение цен на сырье и компоненты привело к росту производственных затрат, однако темп их увеличения стал почти самым медленным с августа 2022 года. На фоне роста новых заказов предприятия несколько расширили штат сотрудников, что позволило им снизить объемы незавершенного производства. Ожидания компаний по выпуску на горизонте 12 месяцев остаются в положительной зоне. Основные источники оптимизма — ожидание восстановления спроса и инвестиции в производственные процессы.

Авиаотрасль продолжает испытывать давление

Пассажиропоток российских авиакомпаний за январь–апрель 2025 года составил 31,2 млн человек (-0,1% (г/г)). При этом в апреле был зафиксирован умеренный рост (+2,7% (г/г)), однако в целом по итогам 2025 года Росавиация ожидает сокращение объема перевозок почти на 2%, до 109,7 млн пассажиров. Такая динамика указывает на продолжающуюся стагнацию спроса на авиаперевозки на фоне сохраняющихся структурных ограничений в отрасли.

Российская гражданская авиация по-прежнему сталкивается с серьезными вызовами. Ключевые ограничения связаны с дефицитом воздушных судов, проблемами в области технического обслуживания и отсутствием доступа к оригинальным комплектующим и программному обеспечению. Дополнительное давление оказывает снижение платежеспособного спроса: внутренний пассажиропоток замедляется на фоне падения реальных доходов населения. Кроме того, в 2025 году финансирование программ по развитию авиапрома может быть снижено с плановых 100 млрд до 78,8 млрд руб., что ставит под угрозу сроки серийного производства отечественных самолетов SJ-100 и МС-21. Это добавляет неопределенности в долгосрочные перспективы обновления парка.

Тем не менее остаются отдельные драйверы для стабилизации отрасли. С конца 2024 года в России официально разрешен «мокрый» лизинг, который позволяет временно компенсировать нехватку судов за счет аренды самолетов с экипажами. Минпромторг и госкорпорации также продолжают размещать крупные заказы на отечественные лайнеры, поддерживая производственные мощности. Развиваются международные направления в Турцию, ОАЭ, Китай и другие дружественные страны. А в отдаленных регионах сохраняется субсидирование внутренних маршрутов, что позволяет сдерживать падение регионального трафика.

Среди представителей отрасли самым крупным остается «Аэрофлот», сохраняющий позиции лидера на рынке авиаперевозок. За январь‒апрель 2025 года группа «Аэрофлот» перевезла 16 млн пассажиров (+2,4% (г/г)). На внутренних линиях пассажиропоток увеличился до 11,9 млн пассажиров (+1,8% (г/г)), на международных линиях — до 4 млн пассажиров (+4,3% (г/г)).

Компания продолжает развивать новые направления и увеличивать пассажиропоток. Также «Аэрофлот» может выплатить дивиденды впервые с 2019 года. Совет директоров рекомендовал выплату дивидендов в размере 5,27 руб. на акцию (доходность 7,9%). Тем не менее для «Аэрофлота» сохраняются риски на фоне санкционного давления, роста цен на топливо, сложностей с обслуживанием самолетов и импортозамещением, дефицита запчастей.

Результаты компании за I квартал 2025 года по МСФО неоднозначны. Выручка компании составила 190,2 млрд руб. (+9,6% (г/г)), показатель EBITDA — 49 млрд руб. (-17,4% (г/г)), с рентабельностью в размере 25,8% (-8,4 п. п. (г/г)). С учетом корректировок чистый убыток составил 3 млрд руб. в сравнении со скорректированной прибылью 6 млрд руб. годом ранее. Менеджмент отмечает, что компания начинает год с уверенных результатов, даже несмотря на традиционно слабый сезон (I квартал) и давление со стороны расходов. Важно, что несмотря на рост затрат компании удалось показать операционную рентабельность и превзойти исторические сезонные показатели. Рост расходов на обслуживание пассажиров, оплату труда и техническое обслуживание был ожидаемым. Менеджмент осознанно идет на повышение затрат ради улучшения условий труда и уровня сервиса.

Укрепление рубля по большей части положительно влияет на компанию, в том числе благодаря уменьшению затрат на долларовый лизинг. Крепкий рубль стимулирует туризм и, соответственно, рост пассажиропотока как для международных линий, так и для внутренних. Также «Аэрофлот» планирует строить заводы по ремонту двигателей воздушных судов, что снижает санкционное давление на компанию.

Несмотря на сложности авиаперевозчик выигрывает за счет роста пассажиропотока и доходных ставок, расширения авиапарка и решения проблем, связанных с лизинговыми контрактами с зарубежными компаниями, а также объявленных дивидендных выплат.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 78,71 руб. за бумагу, потенциал роста — 20,4%.

Компания «Совкомфлот», другой крупный представитель транспортной отрасли России, испытывает трудности на фоне новых санкций, введенных с 2025 года. Из-за ограничения доступа к западным рынкам компания теряет значительную часть высокомаржинальных клиентов, что напрямую бьет по выручке.

В I квартале 2025 года компания показала довольно слабые финансовые результаты по МСФО. Выручка на основе тайм-чартерного эквивалента составила $222 млн (-51,6% (г/г)), показатель EBITDA — $105 млн (-68,5% (г/г)), с рентабельностью в размере 47% (-12,7 п. п.). Скорректированный чистый убыток составил $1 млн. Введенные ограничения повлекли за собой дополнительные расходы в эксплуатации флота и частичный простой судов.

Отчет стал продолжением негативной динамики: выручка и прибыль снижались уже несколько кварталов подряд на фоне ограничений в логистике и падении фрахтовых ставок. В краткосрочной перспективе финансовые показатели компании останутся под давлением из-за санкций. Однако в долгосрочной перспективе при условии адаптации к новым условиям и смягчении ограничений компания имеет потенциал для восстановления. Девальвация рубля также будет оказывать положительное влияние на доходы компании и, соответственно, цену акций.

Менеджмент подчеркивает наличие подушки ликвидности и сбалансированной структуры капитала, а также диверсифицированную структуру флота и портфель долгосрочных контрактов в качестве фактора устойчивости. Дальнейшая динамика будет во многом зависеть от способности компании адаптироваться к новым маршрутам, поддерживать загрузку судов вне санкционного периметра и сохранять действующие долгосрочные контракты. В 2025 году «Совкомфлот» планирует перевезти около 63 млн тонн нефти, нефтепродуктов и СПГ, что соответствует объему перевозок 2024 года.

Драйвером роста для «Совкомфлота» в долгосрочной перспективе станет развитие Северного морского пути. До 2035 года Россия планирует вложить в его совершенствование около 1,8 трлн руб. Северный морской путь сокращает дистанцию морских перевозок почти вдвое по сравнению с традиционными маршрутами, что позволяет снизить затраты на перевозки, а также усиливает влияние России в мировой торговле. «Совкомфлот» играет ключевую роль в реализации этой стратегии как основной оператор арктических перевозок. Компания владеет уникальным ледокольным и арктическим флотом, который обеспечивает транспортировку нефти, газа и грузов по СМП.

Наш рейтинг для акций «Совкомфлота» — «Держать» с целевой ценой 83 руб., предполагающую апсайд 11,4% к текущей цене.

Промышленность США страдает от тарифной политики

В I квартале 2025 года промышленный сектор США показал слабую динамику. Производственные отрасли, особенно тяжелая промышленность, химия, металлургия и автопром, пострадали от низкого спроса и неопределенности в торговой политике. В этих сегментах зафиксировано падение объемов производства и заказов, а также сокращение занятости.

В мае объем промышленного производства продолжил сокращаться: согласно данным Института управления поставками (ISM), индекс деловой активности (PMI) снизился до 48,5 — это шестимесячный минимум и явный признак сжатия сектора, так как значение ниже 50 указывает на снижение активности. Производство в США оказалось под давлением новых импортных пошлин, которые вызвали рост цен на ресурсы и нарушили стабильность цепочек поставок. Это особенно затронуло металлообрабатывающую и машиностроительную отрасли, где зависимость от иностранных компонентов выше среднего. На производственный сектор, составляющий около 10,2% американской экономики, это оказало ощутимое давление.

Параллельно с этим индекс S&P Global US Manufacturing PMI, охватывающий более широкий круг предприятий, включая малый и средний бизнес, был пересмотрен в сторону понижения до 52,0 в мае, но при этом остался выше нейтральной отметки, указывая на умеренное расширение активности. Это говорит о том, что в отдельных сегментах промышленности, особенно среди компаний, действующих в менее капиталоемких нишах, наблюдается восстановление. Производители отмечали рост новых заказов: клиенты стремились опередить ожидаемое повышение цен, вызванное тарифами. Это привело к рекордному увеличению запасов сырья и полуфабрикатов. Однако данная тенденция сопровождалась увеличением затрат и инфляцией отпускных цен, которая достигла самого высокого уровня с ноября 2022 года. Также фиксировались наиболее серьезные задержки поставок с октября 2022 года.

Несмотря на краткосрочные сложности, опросы показывают умеренный оптимизм относительно будущего. Улучшение ожиданий связано с надеждами на стабилизацию торговой политики и рост внутреннего спроса. Компании увеличили занятость, однако темпы роста числа рабочих мест оставались сдержанными на фоне нехватки квалифицированного персонала. Многие производственные предприятия продолжают испытывать сложности с набором сотрудников даже на фоне умеренного роста зарплат и автоматизации.

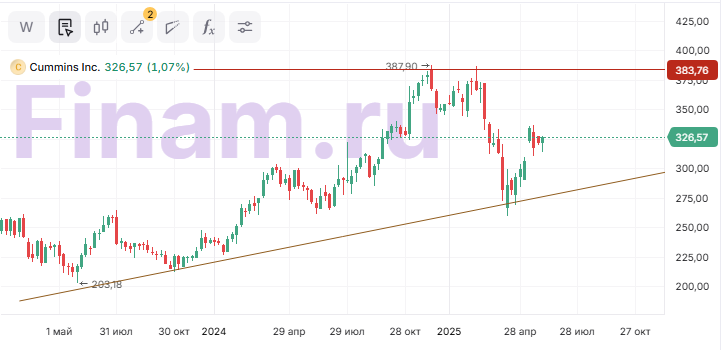

Промышленный сектор США остается одним из наиболее чувствительных к колебаниям экономического цикла и геополитике. В условиях растущей неопределенности на первый план выходят компании с диверсифицированным бизнесом, высокой степенью локализации производства, а также те, которые способны адаптироваться, модернизироваться и устойчиво генерировать прибыль даже в условиях рецессии. Именно такие игроки выглядят сейчас наиболее интересными с точки зрения инвестиций. Например, компания Cummins.

Cummins — один из крупнейших в мире производителей дизельных двигателей и систем выработки электроэнергии. Сеть официальных представительств компании насчитывает более 500 дистрибьюторских центров и более 10 тыс. сертифицированных дилеров, обслуживающих клиентов в 190 странах мира.

Ключевой фактор роста — укрепление позиций в качестве ведущего поставщика технологий в области водородной энергетики и запчастей для мировой электромобильной промышленности. Кроме того, мы отмечаем, что снижение в сегменте тяжелых грузовиков, на которое указывала компания, компенсируется устойчивым ростом в других направлениях бизнеса, таких как энергетические системы и дистрибуция. Рост финансовых показателей будет поддерживаться стабильными капиталовложениями компании в новые технологии и продуктовую линейку, но сдерживаться неопределенностью экономической конъюнктуры.

Компания ранее заявляла, что ожидает динамику выручки в пределах от -2% до +3% в 2025 году. Выручка за I квартал 2025 года в размере $8,2 млрд снизилась на 3% по сравнению с аналогичным кварталом 2024 года. Продажи в Северной Америке просели на 1%, а международная выручка сократилась на 5% из-за снижения спроса в Латинской Америке и Азиатско-Тихоокеанском регионе, это частично компенсированного ростом продаж в Китае.

В связи с коррекцией на рынке акции компании упали на 17% с февральского пика, что довольно много относительно прогнозного и фактического снижения выручки. Акции Cummins в настоящий момент торгуются с дисконтом по отношению к историческим мультипликаторам. При этом дивидендная политика компании остается стабильной, а финансовое положение — устойчивым. Мы полагаем, что текущая цена акций уже отражает большую часть краткосрочных рисков, и есть потенциал для восстановления и роста, связанный как с внутренней трансформацией бизнеса, так и со стабилизацией спроса на ключевых рынках. Также компания стабильно платит дивиденды. За весь 2024 год дивиденды составили $7 за акцию. Ожидаемая сумма дивидендов за 2025 год — $7,3 за акцию, что соответствует 2% дивидендной доходности.

Текущий рейтинг по акциям Cummins — «Покупать». Целевая цена составляет $388,7 за акцию, апсайд — 19,4%

Сейчас в США набирает обороты масштабный процесс реиндустриализации — возвращения производственных мощностей обратно на территорию страны. Это не просто экономический тренд, а стратегия, вызванная сразу несколькими факторами: ростом геополитической напряженности, нарушениями в глобальных цепочках поставок, активной государственной поддержкой (в том числе через CHIPS Act, Inflation Reduction Act и инфраструктурные инвестиции), а также стремлением к технологической независимости от Китая. Железная дорога становится ключевым логистическим звеном в условиях локализованного производства, а также выигрывает от государственных инвестиций в инфраструктуру. Все это поддерживает долгосрочный спрос на услуги Union Pacific Corporation.

Union Pacific — крупнейший железнодорожный оператор на территории США. Компания стабильно платит дивиденды и проводит программу обратного выкупа акций, что дает потенциал роста цене. Выигрывает за счет роста спроса на логистику в контексте реиндустриализации США, а также масштабных инвестиций в инфраструктуру и стратегических партнерств.

Выручка Union Pacific в I квартале 2025 года осталась на прежнем уровне — $6 млрд, EBITDA — также на прежнем уровне $2,9 млрд, вследствие чего маржа почти не претерпела изменений, увеличившись на 0,3 п. п., до 49,4%. Данная динамика обусловлена снижением поступлений от топливных сборов, снижением прочих доходов, неблагоприятной структурой бизнеса (рост объемов продаж пришелся по большей части на менее маржинальные сегменты). Однако трудности частично компенсировались увеличением объемов грузовых перевозок и ростом цен. Чистая прибыль акционеров составила $1,6 млрд (-0,9% (г/г)) за I квартал 2025 года, EPS продемонстрировал рост на 0,74% (г/г), до $2,71. Тем не менее финансовые результаты оказались лучше, чем ожидания аналитиков LSEG, которые предполагали EPS на уровне $2,51 на акцию, выручку — $5,98 млрд. Консенсус Reuters транслирует прогноз стабильного прироста выручки и прибыли в следующие два года.

По итогам 2025 года Union Pacific прогнозирует выкуп акций от $4 млрд до $4,5 млрд, что соответствует доходности 3,3%. Компания активно инвестирует в инфраструктуру для сокращения издержек и повышения эффективности перевозок. Так, по плану в 2025 году компания выделит $3,4 млрд на капитальные инвестиции. Также Union Pacific выиграла контракт с энергетической компанией LCRA на угольные перевозки со II квартала 2025 года благодаря оптимизации обработки угольных грузов.

Union Pacific выплачивает квартальные дивиденды более 100 лет, стабильно повышая размер дивиденда на одну акцию. Так, в I квартале 2025 года руководство повысило размер квартального дивиденда на 3,1% — с $1,3 до $1,34. Прогнозные дивиденды в 2025 году составят $5,4 с доходностью 2,4%.

Наш рейтинг для акций «UNP» — «Держать», целевая цена — $244,85 за акцию, что предполагает апсайд в 9,24%.

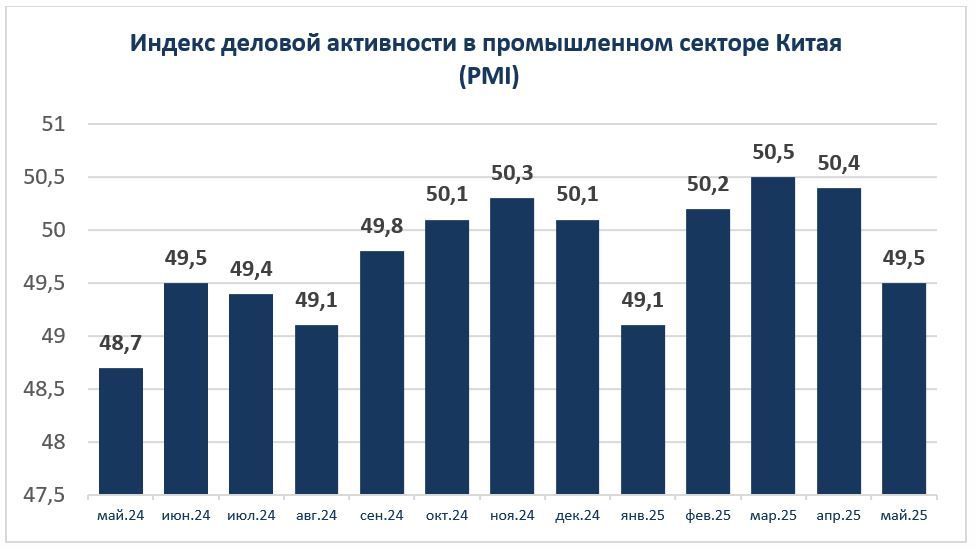

Промышленность Китая нуждается в стимулировании от государства

В мае 2025 года промышленный сектор Китая столкнулся с заметным замедлением. Официальный индекс деловой активности (PMI), рассчитываемый Государственным статистическим управлением (NBS), составил 49,5, оставаясь ниже порогового уровня 50, что свидетельствует о продолжающемся снижении активности. Более тревожный сигнал поступил от частного сектора: индекс Caixin/S&P Global PMI упал до 48,3 — минимального значения за почти три года. Это отражает ухудшение условий для малых и средних предприятий, которые страдают от снижения внешнего спроса и нестабильной внутренней конъюнктуры.

Одной из главных причин ослабления стала резкая просадка экспортных заказов — самая сильная с середины 2023 года. Это связано с ростом тарифов со стороны США, что усилило давление на производителей. Параллельно наблюдается снижение занятости в секторе. Ценовая динамика также указывает на структурные проблемы: внутренние цены продолжают падать уже шестой месяц подряд, особенно в автомобильной отрасли. Китайские компании в том числе продолжают снижать цены на внешних рынках. Это вызывает обеспокоенность у производителей из США и Европы по поводу того, что поток дешевого импорта может вытеснить местную промышленность. Однако экономисты утверждают, что для экономик, страдающих от инфляции, приток недорогих китайских товаров имеет и позитивный момент: более низкую инфляцию.

На фоне вышеперечисленных вызовов китайские власти рассматривают новые меры стимулирования сектора. Одновременно сохраняется умеренный оптимизм среди предпринимателей: они надеются на улучшение условий торговли и расширение рынков. Однако для стабилизации ситуации потребуется более решительная поддержка со стороны государства, особенно в условиях сохраняющихся торговых рисков и дефляционного давления.

На фоне неопределенной ситуации с тарифными пошлинами выигрышно смотрятся компании, ориентированные на внутренний рынок, такие как MTR Corporation. Это гонконгская компания, сочетающая управление железнодорожным транспортом и девелопмент недвижимости. Компания обслуживает внутренние транспортные потоки и развивает недвижимость в пределах Гонконга. Кроме того, MTR ведет международные проекты в Австралии, Великобритании и Китае, что способствует диверсификации доходов и укреплению глобального присутствия компании. Компания также активно инвестирует в технологические решения для повышения эффективности и устойчивости. Кроме того, MTR расширяет и модернизирует свою инфраструктуру, строя новые станции и линии путей.

По итогам 2024 года MTR показала впечатляющие финансовые результаты: выручка превысила 60 млрд HKD (+5% (г/г)), а чистая прибыль выросла более чем вдвое, достигнув 15,8 млрд HKD с маржинальностью в 26% (+13 п.п. (г/г)). Это объясняется не только восстановлением пассажиропотока в связи с открытием новых транспортных линий, но и высокой маржинальностью проектов по развитию недвижимости. В частности, весомый вклад в доход принесли крупные объекты в районах The Southside и Ho Man Tin, где MTR выступает одновременно и как оператор инфраструктуры, и как девелопер.

Одним из главных драйверов роста остается уникальная модель «Железная дорога + Недвижимость» — MTR развивает участки земли вблизи станций метро, строит жилье и офисы, получая доход как от продажи недвижимости, так и от аренды. Это создает устойчивый денежный поток, менее зависимый от экономических циклов. Кроме того, международные операции позволяют компании диверсифицировать источники дохода. Несмотря на прекращение деятельности в Швеции, проекты в Великобритании и Австралии продолжают развиваться, открывая доступ к развитым рынкам с долгосрочными контрактами.

Важно отметить и устойчивый фокус компании на экологичность: MTR активно снижает углеродный след, инвестирует в энергоэффективные технологии и ставит цель сократить выбросы на 30% в 2025 году. Это усиливает интерес со стороны ESG-инвесторов и поддерживает репутацию компании как ответственного бизнеса.

Согласно консенсусу Reuters, чистая прибыль компании в 2025 году вырастет на 9,18% (г/г) и составит 17,2 млрд HKD, а выручка повысится на 0,12% (г/г) до 60,1 млрд HKD. Целевая цена бумаг MTR, по нашим расчетам, составляет 35,7 HKD, что предполагает апсайд 28,4% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба