Многие приходят на рынок ценных бумаг, чтобы разбогатеть. Но как я часто пишу (в том числе это есть в моей книге) или говорю в своих выступлениях – это очень плохое целеполагание. Намного полезнее и эффективнее использовать инвестиции, как инструмент достижения житейских задач.

Сегодня я хочу показать на практическом примере решение одной из целей, которые есть у каждого родителя.

Сформулирую цель следующим образом:

У меня есть две дочери, которые пока только ходят в школу. 1 сентября старшая Софья пойдет в 6-й класс, а младшая Анна — в 3-й. Предположим, что только сейчас я задумался над тем, что им стоит накопить денег на образование в высшем учебном учреждении (ВУУ). Как можно решить эту задачу, и какие возможны варианты.

Как пишут в интернете – средняя стоимость обучения в ВУУ в России составляет 250 тысяч рублей в год. Пусть я решил, что мне необходимо накопить по 300 000 для каждого ребенка таким образом, чтобы мне хватило оплатить его высшее образование на протяжении 6-ти лет (бакалавриат + магистратура). То есть, к 2027 году, когда старшая пойдет в ВУУ мне нужно 300 000, 2028 – 300 000, 2029 – 300 000, а в 2030 уже 600 000, так как младшая тоже закончит 11-й класс. В 2031 и 2032 мне нужно будет по 600 000, а с 2033 по 2035 уже снова по 300 000, так как старшая дочь уже закончит обучение. Получается, что требуемая мне сумма с 2027 по 2035 год составит 3,6 млн. рублей. Если я не буду инвестировать средства, а просто копить по старинке, то с этого года я должен откладывать примерно по 380 000 или 31700 в месяц по 2027 включительно. Дальше сумма начнет уменьшаться по мере прохождения каждого следующего года. Так, например, уже в 2030 мне будет необходимо отложить только 250 000.

Но почему бы не воспользоваться преимуществом инвестирования? Горизонт инвестиционный хороший – первый платеж за ВУУ через 6 лет, последний через 14. И как знают мои подписчики, в инвестициях долгосрочность – друг инвестора.

Давайте сначала посчитаем, сколько мне нужно откладывать каждый год инвестируя без риска под ставку равную ОФЗ для соответствующих горизонтов – 6,7,…14 лет. Так, например, чтобы накопить 300 000 через 10 лет, под ставку 9.1% годовых, я должен откладывать каждый год по 21 030 рублей. Учитывая, что для этого периода мне нужно в два раза больше, потому что обе мои дочери ходят в ВУУ, то значит мне нужно 42 060, и это на целых 18 000 рублей меньше, чем при простом накопительстве. Кстати, у меня есть программа для быстрого расчета таких показателей. Смотри Картинку 1. В таблице 1 представлены все платежи в расчете на 1 год, для накопления 300 000 в зависимости от срока и ставки ОФЗ для этого периода.

В таблице 2 уже приведены расчеты моих постоянных взносов на обоих детей с учетом периодов их обучения. Начиная с этого года и по 2027 я должен откладывать по 282 тысячи, или по 23,5 тысячи в месяц. Дальше с каждым годом сумма будет уменьшаться по мере прохождения обучения в ВУУ. Если суммировать все мои взносы за 14 лет, то их величина составит 2,57 млн рублей, против 3,6 млн при простом накопительстве, то есть на целый миллион меньше, а результат тот же. По-моему, очень неплохой вариант, с учетом очень консервативного подхода.

Но на таком горизонте, можно быть и более агрессивным в инвестициях. Давайте посчитаем, сколько стоит откладывать каждый год/месяц, если в качестве базы взять усредненный результат моего портфеля, моих клиентов или стратегии Инвестинг, которой я управляю в УК ФБ Август. Параметры такие – ожидаемая доходность (EXRET) – 15% годовых, волатильность (VOLAT) – 10%. Так как год от года результаты могут отличаться, то и расчет будет посложнее. Используя мою программу, например на горизонте в 10 лет, чтобы накопить 300 000 в среднем нужно откладывать 16 046 в год. При плохом развитии событий эту сумму придется увеличить до 21 тысяч, при очень хорошем можно уменьшить до 11 тысяч (смотри картинку 2). В таблице 3 приведены расчеты при накоплении 300 000 для различных горизонтов с указанием средних значений взносов в год, плохих сценариев и хороших. Обратите внимание на интересный факт – что плохие сценарии близки к показателям консервативного подхода, а на длинных горизонтах даже лучше. Это как раз эффект долгосрочного инвестирования.

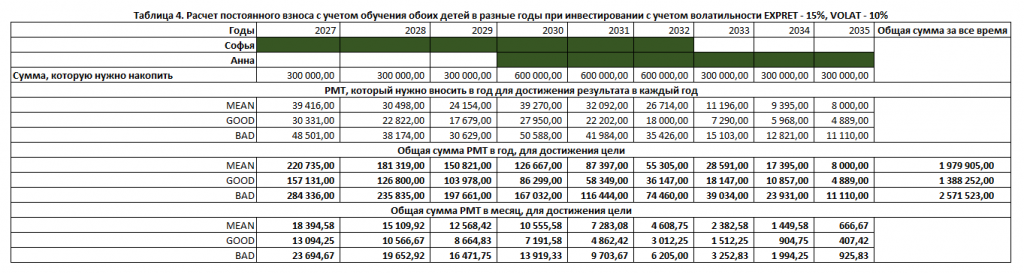

Теперь посмотрим результаты для обеих дочерей. Смотрим таблицу 4. По 2027 год мне необходимо откладывать в среднем по 18,4 тысячи рублей в месяц. В плохие периоды стоит увеличить сумму до 23,7 тыс. в хорошие можно уменьшить до 13,1 тыс, дальше сумма будет уменьшаться. В среднем я отложу 2 млн, в хорошем варианте 1,4 млн, в плохом 2,5 млн. Приятно, что даже в плохом варианте мои инвестиции близки к консервативному подходу. Конечно, так бывает не всегда. Несложно догадаться что здесь есть взаимосвязь как со сроком инвестирования, так и с соотношением EXPRET/VOLAT.

Конечно, сам инвестиционный процесс можно усложнить. Так, например, те деньги которые понадобятся к 2027 можно вкладывать более консервативно, а те которые только к 2035 более агрессивно, и с каждым годом уменьшать долю риска, чтобы с большей точностью подойти к накоплению необходимой суммы.

На этом я хотел бы закончить свой пример того, как инвестиции могут помочь в достижении целей. Он мне нравится не только демонстрацией самих методов, но еще и получившимися суммами. При среднестатистическом совокупном семейном доходе в 150 000 тысяч рублей, необходимо откладывать менее 15%. Люди по кредитам за частую платят куда как больше. Кстати, используя таблицы 1 и 3, можно прикинуть ваш случай, если копить те же 300 000 тысяч, а ваши дети попадают примерно в те же временные рамки в ВУУ, что и мои.

Если хотите сделать расчеты для своих целей, обращайтесь. С удовольствием окажу вам консультацию.

Продолжение

Чуть больше года назад я опубликовал статью «Как инвестиции помогают добиться финансовых целей?», где показал пример формирования портфеля ценных бумаг под образование. В качестве базы я взял своих детей, которым на момент написания статьи до вступления в ВУЗ оставалось 5 и 8 лет. Статья наглядно демонстрировала подходы, которыми можно воспользоваться при планировании оплаты образования своих чад, и была интересна тем, что рассматривала не только общая сумма, которую необходимо накопить, а поток платежей который необходимо обеспечить на 9 лет.

Напомню, в моём примере это звучало так:

К 2027 году, когда старшая пойдёт в ВУЗ мне нужно 300 000, 2028 – 300 000, 2029 – 300 000, а в 2030 уже 600 000, так как младшая тоже закончит 11-й класс. В 2031 и 2032 мне нужно будет по 600 000, а с 2033 по 2035 уже снова по 300 000, так как старшая дочь уже закончит обучение. Получается, что требуемая мне сумма с 2027 по 2035 год составит 3,6 млн. рублей.

По итогам расчётов я делал следующий вывод:

По 2027 год мне необходимо откладывать в среднем по 18,4 тысячи рублей в месяц. В плохие периоды стоит увеличить сумму до 23,7 тыс. в хорошие можно уменьшить до 13,1 тыс, дальше сумма будет уменьшаться. В среднем я отложу 2 млн, в хорошем варианте 1,4 млн, в плохом 2,5 млн.

Подумав, что статья статьёй, и я уже не первый год откладывал на образование детей деньги, но будет интересно для подписчиков продемонстрировать как работает этот подход, на тех цифрах, которые я привёл именно в этой статье. Поэтому я создал ещё один портфель под образование своих дочек, чтобы в будущем продемонстрировать его работу и поделиться её результатами. Получается, что я затеял эксперимент длинной в 13 лет.

И вот спустя чуть больше, чем год, стоит подвести промежуточные итоги, а также сделать некоторые корректировки.

Итак, в этот «экспериментальный» портфель я решил откладывать по 23,5 рублей в месяц, что соответствовало негативному развитию в моих оценках. За период с сентября 2022 по текущий момент, я должен был внести в соответствии с расчётами — 352,5 тысячи рублей. На самом деле я внёс чуть больше 398,5 тысячи за счёт первого взноса, чтобы мой портфель приобрёл свои очертания в самом начале. Сейчас его оценочная стоимость составляет 464 тысячи, то есть доходность на вложенный капитал (не путать с доходностью портфеля) чуть больше 16%.

Сейчас выглядит этот портфель, который в своей базе я назвал как BAV_EDU следующим образом:

Диаграмма 1. Портфель BAV_EDU на ноябрь 2023 в разрезе активов

Диаграмма 2. Портфель BAV_EDU на ноябрь 2023 в разрезе типов активов (аллокации)

Я не раз говорил в своих интервью, как исследования в части итоговой доходности показывали, что итоговый результат инвестиций больше чем на 90% определяется аллокацией, а все остальные факторы, такие как выбор периода времени, конкретных акций и т.п., соответственно меньше 10%. Мой портфель под образования полностью отражает данную концепцию. Некоторые могли бы сказать: «В чём проблема?! Берите классические подходы пассивных инвестиций и вперёд!» Но, я считаю, что как раз для решения этой задачи, классические пассивные подходы могли бы не сработать. Всё дело в том, что мне нужно выйти на конкретные суммы в год, которые я смогу забирать из портфеля. А если к моменту начала и дальнейшего времени обучения мы в очередной раз попадём в период кризиса или турбулентности, или рынки будут стоять в боковике? Поэтому надеяться на «невидимую руку рынка» в таком деле нельзя. Отсюда следует простой вывод, что каждый год начиная с 2027 я должен гарантировано забирать из портфеля ту сумму, которую мне необходимо будет в любом случае заплатить за ВУЗ. С такой задачей могут справиться облигации.

Я составил перечень ОФЗ, которые будут погашаться примерно каждый год начиная с 2027, и именно в них должна находится сумма, которую я планирую забирать из портфеля. Поэтому план по структуре портфеля на каждый год в разрезе активов представлен на следующем графике:

График 3. Планируемые доли различных активов в структуре портфеля BAV_EDU с 2023 по 2035 год.

Конечно, план не есть догмат, но это хороший базис, который можно и нужно пересматривать каждый год, корректируя в соответствии с ситуацией. Имея базис, всегда проще внести в него корректировки, чем «лепить» его заново.

Если представить планируемую структуру портфеля по типу активов (аллокации) в него входящих, что выглядит она следующим образом:

Диаграмма 4. Планируемые доли различных классов активов в структуре портфеля BAV_EDU с 2023 по 2035 год.

Несложно заметить, как со временем уменьшается доля рискованных активов, таких как акции, в пользу облигаций начиная с 2027 года. Важно! В данном случае под облигациями, понимаются совершенно конкретные бумаги, а не фонды облигаций. Перечень их можно посмотреть на графике 3.

Интересной частью задачи является ещё один момент — это сумма, которую необходимо вносить каждый год, чтобы портфель достиг цели. На принципах расчёта суммы я останавливаться не буду, так как описывал его в прошлой статье. Кому интересно, он может прочесть там. Отчему только, что текущая корректировка взносов зависит уже от текущей стоимости и от ожидаемой доходности. Я не стал изменять таргет, оставив те же 15% годовых при волатильности 10%, как и в прошлый раз. К тому же при текущих ставках ОФЗ, это даже выглядит как совсем несложно достижимая цель.

У меня получилось, что:

по 2027 год я должен ежемесячно вносить 18,9 тысяч;

в 2028 — 15,9 тысяч в месяц;

в 2029 — 13,1 тысяч;

в 2030 — 10,9 тысяч;

в 2031 — 6,8 тысяч;

в 2032 — 3,6 тысячи;

в 2033 — 1,2 тысячу;

в 2034 — 0,6 тысячи;

в 2035 — 0,3 тысячи.

Конечно, это просто метаматематический расчёт. Находясь в здравом уме, уже все платежи начиная с 2031 можно просто просуммировать и вносить сразу в один год, хотя тут многое зависит от возможностей человека. Но с 2033 уж точно.

На следующем графике показаны суммы вносимые, изымаемые из портфеля за год, а также прогнозируемая стоимость портфеля, учитывающая ожидаемую доходность.

График 5. Размер портфеля BAV_EDU, и суммы взносов/изъятий по годам.

Конечно, инвестиционный результат может отличаться как в большую так и в меньшую сторону, и можно было бы продемонстрировать это, но боюсь график будет не очень понятным. В любом случае, скорректировать портфель всегда можно будет за счёт пересмотра в следующем году постоянных взносов.

Как видно из настоящего примера, цель и её правильная постановка во многом могут определить подходы в инвестициях и правильный выбор инструментов. И далеко не всегда классический пассивный подход нам может подойти.

Я периодически говорю, что у меня не один портфель. И вот наглядный пример — почему. Обычно, я рассказываю про свой основной портфель, и крайне редко про другие. А есть ещё: под планируемые отпуска с семьёй, на экстренные нужды и крупные покупки. Но что важно! Мои портфели не реализует разные подходы в инвестициях, они базируются на одних и тех же принципах. Но цели помогают существенно скорректировать состав портфелей. И хорошо бы людям уметь этим пользоваться.

Часть 2

В 2022 году назад я опубликовал статью «Как инвестиции помогают добиться финансовых целей?», где показал пример формирования портфеля ценных бумаг под образование. В качестве базы я взял своих детей, которым на момент написания статьи до вступления в ВУЗ оставалось 5 и 8 лет. Статья наглядно демонстрировала подходы, которыми можно воспользоваться при планировании оплаты образования своих чад, и была интересна тем, что рассматривала не только общая сумма, которую необходимо накопить, а поток платежей который необходимо обеспечить на 9 лет.

Напомню, в моём примере это звучало так:

К 2027 году, когда старшая пойдёт в ВУЗ мне нужно 300 000, 2028 – 300 000, 2029 – 300 000, а в 2030 уже 600 000, так как младшая тоже закончит 11-й класс. В 2031 и 2032 мне нужно будет по 600 000, а с 2033 по 2035 уже снова по 300 000, так как старшая дочь уже закончит обучение. Получается, что требуемая мне сумма с 2027 по 2035 год составит 3,6 млн. рублей.

По итогам расчётов я делал следующий вывод:

По 2027 год мне необходимо откладывать в среднем по 18,4 тысячи рублей в месяц. В плохие периоды стоит увеличить сумму до 23,7 тыс. в хорошие можно уменьшить до 13,1 тыс, дальше сумма будет уменьшаться. В среднем я отложу 2 млн, в хорошем варианте 1,4 млн, в плохом 2,5 млн.

Подумав, что статья статьёй, и я уже не первый год откладывал на образование детей деньги, но будет интересно для подписчиков продемонстрировать как работает этот подход, на тех цифрах, которые я привёл именно в этой статье. Поэтому я создал ещё один портфель под образование своих дочек, чтобы в будущем продемонстрировать его работу и поделиться её результатами.

Эксперимент длинной в 13 лет уже длится 3 года и пора подводить очередные промежуточные результаты, а также делать корректировки. Первые промежуточные итоги и корректировки были сделаны в ноябре 2023, о которых я написал в статье: «Как инвестиции помогают добиться финансовых целей? (продолжение)»

Дошли руки сделать следующие, о которых я расскажу в настоящей статье.

Первое, что необходимо отметить. По предыдущему расчёту, с учётом взносов и ожидаемыми темпами роста портфеля, которые изначально закладывались в портфеля уровне 15%, капитал к середине лета 2025 года должен был достигнуть 1,1 млн рублей. 2024 и начало 2025 года не оказались результативными с точки зрения доходности, реальный капитал вырос до 960 тысяч. То есть я имел в портфеле недоинвестированные 140 тысяч, которые можно было внести одним платежом, или же размазать по следующим постоянным взносам запланированным на период 2025 — 2035. Я решил, что сейчас хорошее время для наращивания портфеля, о чем не раз писал в других постах и говорил в интервью, поэтому выбрал вариант внести всю сумму целиком и подравнял структуру.

На текущий момент структура портфеля на образование детей выглядит следующим образом:

Диаграмма 1. Портфель BAV_EDU на июль 2025 в разрезе активов

Диаграмма 2. Портфель BAV_EDU на июль2025 в разрезе типов активов (аллокации)

Второй существенной корректировкой в данном периоде стала проработка ожидаемых темпов роста в разные годы в будущем. В предыдущие разы я закладывал на весь горизонт 15% годовых. С учётом того, что начиная с 2028 года доля акций и золота в портфеле будет сокращаться в пользу облигаций, я пересмотрел ожидаемые доходности:

Диаграмма 3. Ожидаемые темпы роста портфеля по годам. Например, первый столбец говорит о том, что в период с середины лета 2025 до середины 2026 темп роста портфеля (без учёта доп взносов) составит 16%. Но по мере того, как в портфеле всё больше будет облигаций, тем темпы проста будут ниже.

Напомню, что выбор облигаций осуществляется по принципу их погашения в соответствующий год, когда планируются изъятия для внесения платежей за образование. Поэтому здесь не подходит классическое решение пассивных инвестиций — купить вместо облигаций индексный фонд на них. Надеяться на «невидимую руку рынка» в таком вопросе нельзя. Из облигаций я смотрю исключительно ОФЗ.

В целом структура портфеля по классам активов должна меняться как покfзано на следующей диаграмме.

Диаграмма 4. Планируемые доли различных классов активов в структуре портфеля BAV_EDU с 2025 по 2035 год.

Третья корректировка коснулась постоянных взносов (PMT). Расчёт новых темпов роста, небольшой корректировки в классах активов, и взносе недополученных 140 тысяч в виде прироста портфеля с ноября 2023 по июль 2025, новые взносы каждый месяц будут выглядеть так:

Диаграмма 5. Ежемесячные взносы в портфель BAV_EDU с 2025 по 2035 год для достижения поставленной цели.

Для наглядности можно посмотреть, как будет выглядеть планируемая динамика портфеля с учётом взносов и изъятий в период с 2025 по 2035 год:

График 6. Размер портфеля BAV_EDU и суммы взносов/изъятий по годам на горизонте 2025 — 2035.

Планируемая структура портфеля по активам по годам приведена на следующем графике:

График 7. Планируемые доли различных активов в структуре портфеля BAV_EDU с 2025 по 2035 год.

Мне нравится эта публичная затея с портфелем а образование детей. Она позволяет продемонстрировать, как инвестиции могут помочь достичь конкретных целей на настоящем примере, а также сам процесс ведения портфеля. Как видно он не статичен и требуют корректировок.

Думаю следующая итерация будет не раньше чем через год, а возможно и позже. Всё будет зависеть от того насколько результаты инвестиций будут совпадать с запланированными показателями.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба