Сейчас бизнесы, которые изначально фокусировались на лайфстайл-сервисах, активно начинают развивать финтех-направлени.

Несмотря на то, что по абсолютным показателям такие финтех-бизнесы пока не конкурируют с традиционными банками, они показывают самые быстрые темпы роста. В основном это связано с эффектом низкой базы, однако такие сервисы набирают все больше и больше популярности и могут стать реальной переломной силой для всего банковского сектора в среднесрочной перспективе.

Например, активы Ozon Банка за год выросли на 253%, чистая прибыль — на 209%, у Вайлдберриз Банка — в 19 и 128 раз соответственно.

Средства на вкладах физлиц у Ozon Банка выросли за год на 355%, у Яндекс Банка — на 462%. Такие темпы роста, конечно, объясняются отчасти эффектом низкой базы, однако и в абсолютных значениях прирост показателей выше, чем у некоторых крупных традиционных банков. Депозитная база Ozon Банка выросла больше, чем у МТС Банка, Почта Банка, «Абсолюта», что также коррелирует с приростом кредитного портфеля на фоне низкой базы и фазы активного роста банка.

Тем не менее, совокупная доля активов трех дочерних банков маркетплейсов на начало 2025 года составляет менее 0,3% от активов всей банковской системы.

В обзоре разберем, как развивается финтех-сегмент крупнейших российских ИТ-компаний, проанализируем успешные зарубежные кейсы и оценим перспективы дальнейшего развития этого направления.

Мы сфокусируемся на банковском бизнесе, развивающимся на базе маркетплейсов. Этот сегмент активно развивается последние несколько лет и показывает первые довольно впечатляющие результаты.

Финтех Ozon — звезда родилась

В первую очередь Ozon для многих — это маркетплейс. Однако сейчас все больше и больше внимания приковывает к себе активно развивающийся банковский бизнес компании.

Первые шаги в этом направлении Ozon стал делать в 2019 году, когда запустил транзакционные и кредитные продукты на партнерской платформе. А в 2021 году компания купила у Совкомбанка Оней Банк с базовой лицензией. Позже на его основании появился сам Ozon Банк. В 2022 году OFAC включил Ozon Банк в SDN-лист, но компании удалось довольно быстро оспорить это решение, после чего санкции сняли. В этот период компания создала еще одну кредитную организацию — Еком Банк с универсальной лицензией. Через год Ozon объединил эти активы. В 2022 году Ozon также запустил займы с собственного баланса, факторинг и РКО.

2023-2024 годы — ключевой период для финтех-бизнеса. Тогда был основан холдинг Ozon Капитал для бизнеса Финтеха*, произошло расширение продуктовой линейки розничных и корпоративных займов, были запущены новые продукты для физических лиц. Летом 2025 года Ozon Банк попал под европейские санкции. Поскольку банк является дочерней структурой Ozon Holding, у него нет активов за рубежом, операций за пределами страны он не ведет, системой SWIFT не пользуется, ограничения никак не должны повлиять на его функционирование.

*Финтех сегмент Ozon состоит из юридического лица Группы Ozon Капитал и ряда продуктов на юридических лицах маркетплейса.

Клиентов становится все больше

На конец первого квартала 2025 года клиентская база финтех-направления (с ключевым активом Ozon Банк) превысила 31,7 млн активных клиентов**. При этом, учитывая, что количество активных покупателей на маркетплейсе превышает 58 млн клиентов, мы видим значимый потенциал для дальнейшего роста клиентской базы финтех-сегмента, в том числе через проникновение в покупателей внутри платформы.

Если изначально Ozon Банк ориентировался больше на селлеров, предоставляя им услуги, направленные на упрощение и оптимизацию их работы, то сейчас финтех-сегмент Ozon предоставляет широкий спектр услуг и для частных клиентов.

В среднесрочной перспективе финтех-бизнес Ozon сосредоточится на запуске новых продуктов (выпуск кредитных карт, собственные банкоматы) и развитии операций вне собственной платформы.

Выручка растет

Ozon Капитал активно наращивает выручку за счет расширения кредитного и транзакционного бизнеса. В структуре выручки около 60% приходится на процентные доходы, более 40% — комиссионная выручка.

Выручка Финтеха включает процентную выручку и выручку от оказания услуг по кредитным продуктам для клиентов сегментов B2B и B2C, комиссию за предоставление гибкого графика выплат и факторинговые услуги для продавцов, выручку от услуг по обработке платежей, премиум-подписок, расчетно-кассового обслуживания и обслуживания банковских карт.

Разницы в финансовых показателях Финтеха и Ozon Капитала связаны в основном с тем, что в настоящий момент некоторые продукты и бизнес-процессы Финтеха реализованы в юридических лицах маркетплейса Ozon.

Процентные доходы Ozon банка

Около 50% портфеля приходится на кредиты и займы, выданные физлицам (займы покупателям на маркетплейсе Ozon сроком до шести месяцев), более 40% — займы, выданные продавцам на маркетплейсе Ozon сроком до 18 месяцев (ИП и МСБ), оставшаяся часть кредитного портфеля приходится на услуги факторинга (сделки заключаются в основном с продавцами маркетплейса Ozon для приобретения товаров сроком менее года).

По итогам 2024 года кредитный портфель банка занимал около 4% от GMV товаров (без учета услуг) на платформе Ozon.

Компания обозначила долгосрочный таргет по объему выданных кредитов в 10% от GMV товаров, что предполагает его более чем семикратный рост. Учитывая практически стагнирующий рост кредитного портфеля Ozon Банка по итогам первого квартала 2025 года и сохраняющуюся жесткую денежно-кредитную политику ЦБ, мы ожидаем более скромного прироста кредитного портфеля по итогам в 2025 года, а также более плавного достижения заявленного таргета (после 2030 года).

Расхождения по балансовым показателям Финтеха и Ozon Капитала связаны в основном с внутригрупповыми корректировками.

Около 80% пассивов банка формируют текущие и накопительные счета физлиц. При этом около 20% всех клиентских средств – это остатки на Ozon Карте, за которые банк не платит никакой процент (квазибесплатные счета). Банк также не использует в своей операционной деятельности средства с текущих счетов клиентов банка.

Остальную часть пассивов формируют средства юрлиц, а на депозиты физлиц приходится около 12% клиентских средств.

Соотношение кредитного портфеля к депозитной базе по итогам 2024 года составляло около 50%, а в будущем ожидается достижение уровня выше 70%, что сопоставимо со среднеотраслевым уровнем для российских банков (около 100%).

Транзакционный бизнес Ozon банка

Ключевая метрика в транзакционном бизнесе Ozon — TPV или объем всех платежей (операций), прошедших по Ozon карте. Он также подразделяется на внутренний TPV (внутри маркетплейса Ozon) и внешний (оплата товаров и услуг картой Ozon вне маркетплейса Ozon).

В явном виде компания не раскрывает этот показатель, но приводит соотношение внешнего TPV к совокупному в размере около 50%.

По заявлениям компании, Ozon Карта также является ТОП-1 средством платежа внутри маркетплейса. Около 50% GMV может проходить по Ozon Карте, что эквивалентно объему внутреннего TPV для компании, следует из оценок Ozon.

В 2024 году около 50% транзакций по карте Ozon Банка было проведено вне платформы Ozon. Компания ожидает, что в 2025 году объем сторонних операций превысит объем операций на платформе.

Таким образом, совокупный TPV по итогам 2024 года оценочно мог составить более 2 трлн рублей.

Ozon зарабатывает с этого объема транзакций прежде всего на эквайринге. Маркетплейсы при этом могут устанавливать нулевые или околонулевые комиссии при оплате продавцам на площадке через собственные платежные сервисы.

Прогнозы по банку

Сравнение с традиционными банками

Ozon Банк прогнозирует достижение рентабельности капитала (ROE) около 30% в среднесрочной перспективе, на уровне показателя Т-Банка.

Показатель CoR у Ozon Банка заметно выше, чем у Сбера, ВТБ и Совкомбанка. Все дело в разной структуре кредитного портфеля. В частности, ипотека, которой характерен низкий CoR, не представлена в структуре кредитного портфеля банка (в отличие от доли в портфелях Сбера, ВТБ и Совкомбанка). В то же время разница в стоимости риска у Ozon Банка и Т‑Банка уже не такая значительная как раз из-за похожей структуры кредитного портфеля: оба банка фокусируются на розничных клиентах, основную долю в кредитном портфеле занимают кредиты наличными и в перспективе будут также занимать кредитные карты (запуск в 2025 году у Ozon Банка).

Пока преждевременно давать оценку потенциальной стоимости Ozon Банка, так как направление только развивается, полного раскрытия финансовых показателей пока нет, а поэтому названная оценка будет крайне чувствительна к нашим собственным предпосылкам. Банк находится в фазе активного роста, что также делает не вполне корректной оценку по мультипликаторам со зрелым традиционным российским банковским сектором.

Однако на наш взгляд, примеры зарубежных кейсов финтехов в маркетплейсах говорят о том, что внедрение финансовых услуг в базу электронной коммерции может внести существенный вклад в капитализацию, а также помочь выйти Ozon на прибыльность в обозримой перспективе.

Что у других российских представителей онлайн-торговли

Wildberries — успешный конкурент

Основной конкурент Ozon в сегменте электронной коммерции, Wildberries, также развивает свой финтех-сегмент.

Wildberries не публичная компания, поэтому очень точечно раскрывает основные финансовые показатели своего бизнеса.

В 2021 году маркетплейс приобрел банк Стандарт-кредит с базовой лицензией. Как и в истории с Ozon банком, компании требовался недорогой банк с чистым балансом, чтобы максимально закрывать потребности пользователей, работающих на платформе компании.

Wildberries всегда относился к финтех-сегменту как к инструменту, способному решить проблемы основного бизнеса, запуская новые продукты и услуги только по необходимости партнеров-селлеров или клиентов.

Линейка банковских продуктов Wildberries не такая широкая как у Ozon:

WB Pay (Платежная система) — собственный платежный сервис, аналог SberPay или T-Pay, который позволяет оплачивать покупки в один клик, хранить карты и получать кешбэк.

Кешбэк и WB Plus — кешбэк для покупателей и подписка WB Plus (аналог Amazon Prime), которая включает бесплатную доставку, дополнительные скидки и другие преимущества.

Рассрочка и кредитование на базе партнерства с классическими банками.

WB Card — дебетовая карта совместно с МКБ.

WB Capital — финансирование для продавцов, включая кредиты и оборотные средства для поставщиков. В конце 2024 года Wildberries запустил партнерский сервис по продаже страховых полисов.

Доля финтеха в общей прибыли компании пока незначительная и основная прибыль идет от комиссий и логистики.

Основным фокусом для Wildberries в этом сегменте станет дальнейшее масштабирование использования услуг WB Pay в офлайн-магазинах, увеличение проникновения WB Pay и WB Card, а также расширение числа доступных сервисов для продавцов, в том числе кредитование.

Учитывая, что для Wildberries финтех-направление — дополнительный инструмент для роста маркетплейса, а не основной бизнес, мы пока не видим конкуренции для финтех бизнеса Ozon. Однако в среднесрочной перспективе WB может изменить фокус и попытаться монетизировать финтех, что станет новым драйвером роста.

Недавно Wildberries объявил, что, как и Ozon и Яндекс, скоро запустит физическую банковскую карту «Вайлдберриз банка» для своих розничных клиентов. Такой картой можно будет расплачиваться и вне платформы WB. Так компания стремится в том числе к укреплению лояльности клиентов онлайн-площадки.

Стратегические решения Яндекса

В 2021 году Яндекс получил банковскую лицензию, купив банк «Акрополь» (был переименован в Яндекс Банк) за 1,1 млрд рублей, и запустил первые финансовые сервисы. С тех пор компания активно развивает сегмент Финтеха и разрабатывает новые сервисы для своих пользователей.

Основные финтех продукты Яндекса:

Яндекс Пэй — позволяет получать кэшбек баллами Плюса за покупки, совершенные с помощью карты Пэй, СБП, а также оплачивать в Сплит и картами других банков в сервисах Яндекса и внешних магазинах (онлайн и оффлайн);

Яндекс Сплит— помогает разделить оплату покупки на части (на два, четыре или шесть месяцев). Не является кредитным продуктом;

Супер Сплит — полноценный банковский кредитный продукт для покупок в сервисах Яндекса и внешних магазинах, позволяет разделять оплату на срок до двух лет;

Сейвы — семейство накопительных продуктов с возможностью ежедневного получения процентов и гибким управлением деньгами;

Карта Яндекс Про — бесплатная дебетовая карта для исполнителей, работающих с экосистемой Яндекса. Карта позволяет получать выплаты сразу после выполнения заказа без комиссии.

Яндекс ID — Безопасный сервис авторизации на сайтах и в приложениях, позволяющий увеличить конверсию в оплату за счет быстрой и удобной аутентификации.

Компания также очень точечно раскрывает операционные показатели своего финтех бизнеса. В 2024 году количество пользователей продуктов финтеха выросло в 3,4 раза, а общий оборот финтеха вырос в 3,6 раза. В целом, 90% клиентов финтех-сервисов Яндекса являются пользователями внутренних сервисов с активной подпиской Яндекс Плюс. По данным за первый квартал 2025 года, проникновение финтеха в GMV экосистемы достигло 25%.

Развитие направления финансовых технологий продолжит оставаться одним из важнейших стратегических направлений работы Яндекса. Мы полагаем, что в этом году основным фокусом будет оставаться развитие Яндекс Пей и увеличение числа оплат на сторонних площадках. Одним из инструментов привлечения новых пользователей является система выгодных кэшбеков, что служит значимым инструментом по наращиванию клиентской базы.

Компания также развивает услуги для бизнеса, в частности — для селлеров представленных на площадке. Так, Яндекс Маркет запустил услугу кредитования для продавцов.

В контексте развития финтех-сегмента Яндекс по большей части идет по пути развития классического банка, что делает эту бизнес-модель компании более похожей на финтех Ozon.

Регуляторная повестка

Рост популярности банковских сервисов, интегрированных и созданных финансовыми организациями, аффилированными с маркетами, вызывает обеспокоенность среди всех участников рынка и регуляторов. Это связано с возможным перераспределением рыночной власти, неравными условиями конкуренции и перспективой введения дополнительных мер регулирования в отношении таких экосистем.

За счет широкой клиентской базы экосистемы или маркетплейса финтех-бизнесы могут довольно быстро нарастить количество пользователей собственных банковских услуг. Такая ситуация может стать тригером для банков, поскольку начнется перераспределение клиентов. Кроме того, есть риск «замыкания» клиентов в одной экосистеме, что сейчас свойственно всем крупным участникам финансового и нефинансового рынков.

Однако это не нарушает условий рыночной конкуренции. В связи с появлением Закона о платформенной экономике в России, которым предусмотрено недопущение дискриминации участников, равный доступ к платформе, а также обязательства по раскрытию условий взаимодействия и механик алгоритмов работы маркетплейса, любой участник финансового рынка, в том числе традиционные банки, могут оказывать свои услуги на платформе.

Теперь платформа не сможет «проталкивать» собственный финансовый продукт (банк, кредит, страховку) в ущерб сторонним банкам или финтех-компаниям, не раскрыв этого явно. Теперь потребитель самостоятельно будет решать, чем ему платить.

Скидки, а также другие меры лояльности (выплата бонусов / фишек / кешбэк и др.) являются неотъемлемым атрибутом в проведении маркетинговой политики, что в конечном итоге отражается на потребителях.

Интересно будет посмотреть на эту конкуренцию в будущем, ведь сейчас, до принятия Закона, по данным ЦБ, к 2024 году на банки Ozon, Wildberries & Russ и «Яндекса» приходилось около 40% рынка электронных платежей, а всего тремя годами ранее речь шла о 2%.

Для e-com игроков развитие собственных платежных решений вполне логичный шаг, как и решение крупных организаций развивать свои экосистемы. Сейчас идет «война» за цифрового потребителя. Поэтому создать своего игрока кажется более эффективным путем, чем пустить в свой «мир» другого. В таком случае маркетплейсу не нужно отдавать 1-2% от общего оборота на оплату тарифов по транзакциям.

По оценке Яков и партнеры, если допустить, что клиенты оплачивали бы товары на маркетплейсах только с карт и кошельков, связанных с маркетплейсами банков, потери чистого операционного дохода классических банков могли бы составить по 20–50 млрд рублей в 2023–2024 годах.

Помимо этого, системно значимые банки довольно сильно регулируются ЦБ. В перспективе, по мере дальнейшего роста, финтех-бизнесы также могут попасть под регулирование.

Иностранные аналоги

Финтех-сервисы — неотъемлемая часть онлайн-торговли. Поэтому их внедряют все крупнейшие маркетплейсы мира: американский Amazon, китайский Alibaba, японский Rakuten и многие другие.

Пожалуй, одним из самых ярких и крупнейших примеров финтех-направления в рамках e-commerce платформы можно считать Ant Group (бывшая Alipay). Это дочерняя компания Alibaba. Линейка продуктов Alipay включает в себя мобильные платежи, wealth management, потребительское кредитование, страхование и цифровые банковские услуги. Успех Ant Group держится на его возможности предлагать эксклюзивные финансовые услуги миллионам клиентов, не имеющим доступа к традиционным банковским услугам. По разным оценкам, платежной платформой Ant Group, аффилированной с AliBaba, пользуется более 1,3 млрд покупателей и около 80 млн поставщиков.

Другой китайский ИТ-гигант — Tencent — хоть и не является маркетплейсом в чистом виде, а больше выступает как развлекательная гейминговая площадка, также располагает крупным финтех-активом в своем портфеле решений — WeChat Pay с числом пользователей платежной системы более 1 млрд.

В обзоре сосредоточимся преимущественно на развивающихся рынках СНГ, Латинской Америки и Юго-Восточной Азии как на наиболее сопоставимых по размеру адресуемого рынка странах, а также на компаниях, выделяющих направление финтеха в отдельный бизнес-сегмент.

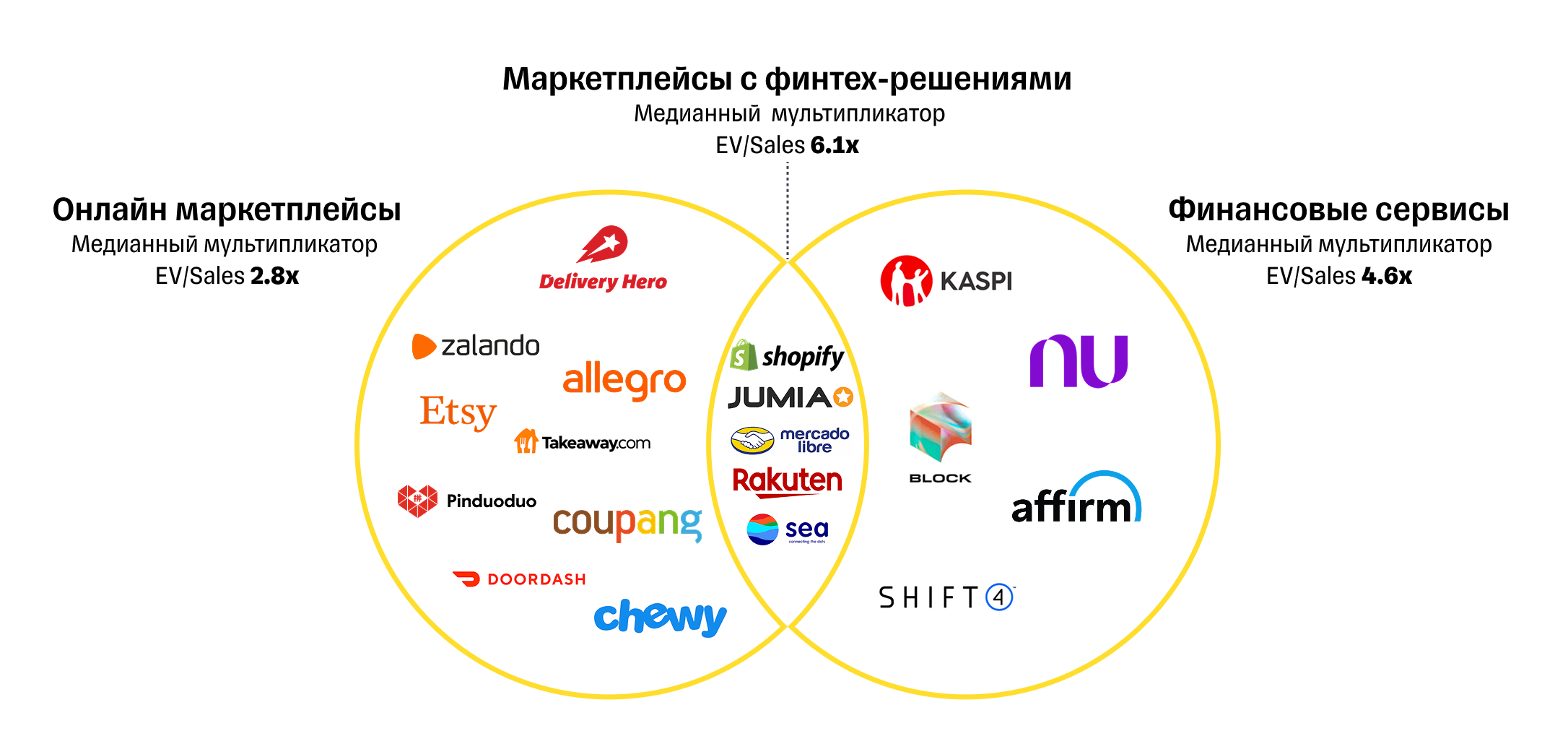

Маркетплейсы, которые встраивают финансовые сервисы торгуются по более высоким мультипликаторам.

Казахстан

Kaspi — лидирующая цифровая экосистема в стране

В 2008 году он был основан как банк, а позже дорос до лидирующей цифровой экосистемы с 15 млн пользователей (>90% взрослого населения страны).

Вдохновившись примером популярных мобильных платежных сервисов, таких как Venmo (от PayPal) и CashApp (от Block), Kaspi сделал ставку на виральные продукты (например, P2P-переводы без комиссии) для роста своей пользовательской базы. После вовлечения пользователя на платформу Kaspi предлагает другие высокочастотные продукты (платежи по QR-коду в точках продаж и онлайн) для усиления лояльности к бренду. Сегодня компания предлагает широкую линейку продуктов, включая платежи в точках продаж, маркетплейс, оплату счетов, путешествия, e-grocery и госуслуги.

Каспи обрабатывает около 60% всех ритейл платежей в Казахстане. Выручка компании растет более чем на 30%, а маржинальность по чистой прибыли — более чем на 40%. Ее акции торгуются на Казахстанской фондовой бирже ASX, а расписки — на NASDAQ.

Приложение Kaspi состоит из двух частей:

Kaspi.kz (для потребителей) — e-commerce площадка с быстрой и во многих случаях бесплатной доставкой, бронированием путешествий (Kaspi Travel), платежами с помощью QR кода (Kaspi QR), услугами рассрочки (BNPL), оплатой коммунальных услуг, потребительскими и авто- кредитами, депозитами, а также доступом к цифровым документам.

Kaspi Pay (для мерчантов) — продвижение и продажа товаров через маркетплейс, организация доставки, маркетинг-продуктов, проценты на остаток денежных средств на балансе мерчанта, доступ к BNPL-сервисам для покупки инвентаря. Сюда также входят сервисы классифайдов (авто Kolesa.kz и недвижимости Krisha.kz).

Kaspi раскрывает доходы по трем сегментам:

Платежи (18% совокупной выручки и 39% чистой прибыли) — самый прибыльный (67% маржа по чистой прибыли) и второй по динамике роста сегмент компании. Более 70% всех платежей приходится на операции с помощью QR кода.

Продукты платежного сегмента обладают самым высоким уровнем проникновения среди пользователей. Компания стремится достичь подобного уровня лояльности в сегментах маркетплейса и финтеха в будущем.

Маркетплейс (42% выручки и 31% прибыли): самый быстрорастущий сегмент компании, включает мобильное решение для шоппинга в точках продаж, m-Commerce, e-Commerce (шоппинг в любой точке и в любое время), Kaspi Travel (букирование авиа, ж/д билетов и туров) и e-grocery (1P бизнес с приобретением Magnum в феврале 2023 года). Маркетплейс работает по модели 3P с активным количеством покупателей в 8 млн.

Финтех (41% выручки и 30% прибыли): Kaspi оперирует как второй крупнейший банк (и крупнейший розничный банк) в стране. Это одно из лидирующих по вкладу в совокупную выручку направлений, однако оно является наиболее медленно растущим и низкомаржинальным. В средне- и долгосрочной перспективе доля в прибыли от этого направления будет продолжать уменьшаться и замещаться долями двух предыдущих сегментов.

Может ли Kaspi быть конкурентом традиционным банкам

В Казахстане e-commerce банки более рентабельны и уже сопоставимы по объемам с традиционными банками. Средняя рентабельность капитала (ROE) банков Казахстана — около 30%, при этом e-commerce банки во всем мире демонстрируют более высокую рентабельность капитала в 53%+.

Kaspi в 2024 году приобрел 65% акций в турецком e-com маркетплейсе Hepsiburada c 12 млн активных покупателей. Компания также намерена запустить финтех продукты в Турции в 2026 году. Компания ожидает получить регуляторные одобрения на приобретение турецкой дочерней компании Рабобанка в течение 4-5 следующих месяцев, что позволит ей предлагать финансовые услуги и продукты по всей Турции.

Сейчас рыночная капитализация Kaspi входит в топ-5 крупнейших по капитализации компаний в Казахстане.

Латинская Америка

Регион с населением свыше 650 млн человек и проникновением электронной коммерции гораздо ниже (около 15%), чем в США (около 30%), Великобритании и Китае (около 40%) является одним из наиболее активных в плане развития финтех-услуг. Гигант электронной коммерции в регионе — MercadoLibre также активно развивает финтех-направление, соревнуясь с pure-play* финтех-игроком Nu Holdings в Бразилии.

* Pure-play в контексте инвестиций — компания, которая сосредоточена на одном конкретном направлении бизнеса и не диверсифицирует свои ресурсы в другие сферы.

Что касается доступности финансовых продуктов в регионе, то ситуация отличается от страны к стране.

Мексика более чем на десяток лет отстает по уровню развития финансового сектора от Бразилии. Лишь у половины населения этой страны есть банковский счет и только у 20% есть кредитная карта.

Бразилия также имеет огромный потенциал развития финансовых услуг с четырьмя текущими банками в стране, покрывающими около 60% кредитных операций в стране.

В Аргентине соотношение кредитов к ВВП находится на уровне менее 10% против более 50% в Бразилии.

Таким образом, Mercado Pago имеет потенциал для достижения лидерства в финтехе на рынке Мексики, Аргентины и Чили по количеству активных месячных пользователей (MAU). Он также является игроком номер два в Бразилии (после NuBank).

MercadoLibre

Один из примеров успешного переплетения площадки электронной коммерции и финтех-услуг за рубежом — MercadoLibre в Латинской Америке, известная также как Amazon Латинской Америки. Сейчас площадка располагает пятью продуктовыми линейками:

Mercado Libre Marketplace;

Mercado Pago FinTech;

Mercado Envios (логистика);

рекламная вертикаль Mercado Ads;

Mercado Libre Classifieds (сервис объявлений).

При этом выручка раскрывается в двух сегментах:

выручка маркетплейса;

финтех-выручка.

MercadoLibre начал свою деятельность с электронной коммерции в Аргентине в 1999 году, расширившись впоследствии в еще 18 странах. Финтех-направление, задуманное изначально как дополнительный сервис внутри маркетплейса, развился до отдельного бизнес-направления внутри компании, который на сегодняшний день занимает более 40% ее совокупной выручки.

Финтех-направление компании доступно в восьми странах и состоит из платежного (Mercado Payments) и кредитного сегментов (Mercado Credit). У этого бизнеса есть 64 млн месячных активных пользователей, а около двух третей совокупного объема платежей Mercado Pago проводится вне маркетплейса. Компания утверждает, что является крупнейшим игроком в финтехе по числу ежемесячно активных пользователей в Аргентине, Мексике и Чили, а также вторым по величине игроком в Бразилии, сразу после Nubank.

Mercado Pago (запущен в 2003 году) изначально был электронным кошельком, который помогал покупателям и продавцам совершать транзакции на платформе Mercado Libre, и являлся собственной версией PayPal (был приобретен eBay в 2002 году). Затем сервис добавил услуги P2P-переводов, оплаты счетов, дебетовых карт, сбережений, инвестиций и страхования, фактически став цифровым банком для своих клиентов, включая потребителей и продавцов.

В 2014–2015 годах компания запустила также эквайринговый бизнес для малого и среднего бизнеса, предложив прием онлайн-платежей и платежей через POS-терминалы. Mercado Pago, по сути, создал латиноамериканскую версию Square (Block), запустив свой сервис в регионе сразу после выхода Square на биржу. Продавцов искать было не нужно, ведь они уже работали на торговой платформе Mercado Libre.

В платежном бизнесе совокупный объем платежей более чем на 70% генерируется эквайрингом (это оффлайн- и онлайн-платежи по кредитным и дебетовым картам, а также платежи по QR-коду).

Сегодня Mercado Pago — крупнейший финтех-эквайер в Латинской Америке по показателю TPV.

Помимо сервиса MercadoPago, компания также развивает кредитное направление Mercado Credit, которое является важнейшим источником дохода сегмента.

Сейчас направление предлагает:

кредитные карты (40%) — выдача пользователям Mercado Pago;

потребительские карты (39%) — BNPL*, стандартные кредиты (50/50);

займы мерчантам (18%) — кредиты мерчантам на платформе (более 40%) и вне платформы (около 60%);

обеспеченные кредиты (2%) — для авто, купленных через классифайд внутри MercadoLibre.

Кредитный портфель компании за последние пять лет увеличился в 30 раз, а основным драйвером этого роста стало потребительское кредитование. Mercado Pago запустила кредитные карты только в 2021 году.

MercadoLibre использует такую метрику как NIMAL* (чистая процентная маржа после расходов) как показатель прибыльности сегмента финтеха (на конец квартала 2025 года составила 22,7%).

*NIMAL = процентная выручка + интерчейндж доход по кредитным картам - расходы на фондирование - резервы.

Сегодня рыночная капитализация MercadoLibre близка к $80 млрд, что превосходит капитализацию наиболее крупных традиционных банков в регионе, таких как Itaú Unibanco, BBVA и Santander.

Азия

Sea Limited

Sea стартовала как игровая компания и использовала прибыль от Garena для финансирования своего развития в сфере электронной коммерции и финансовых услуг.

Сейчас Sea Limited ведет свою деятельность в трех направлениях:

Shopee (электронная коммерция);

Monee (финтех);

Garena (видеоигры).

Как и в случае с Mercado Libre, путь Sea в сфере финтеха начался с создания электронного платежного кошелька (AirPay, позже был переименован в ShopeePay и начал расширяться за пределы платежных сервисов под брендом SeaMoney) в 2014 году для поддержки онлайн-покупок внутри игрового бизнеса в Garena. В Юго-Восточной Азии кредитные карты были мало распространены, и многие пользователи Garena не имели доступа к банковским услугам. AirPay предоставил этим пользователям возможность покупать виртуальные товары и пополнять игровые кредиты, что позволило Sea эффективнее монетизировать свою игровую аудиторию*. Со временем к спектру услуг добавилось кредитование, страхование и другие финансовые услуги.

*Garena остается одной из крупнейших мобильных игровых платформ в мире. В первом квартале 2025 года квартальных активных пользователей насчитывалось 662 млн человек и почти 65 млн из них совершили покупки внутри приложения (платящие активные пользователи).

Всего через год после запуска AirPay компания Sea вышла на рынок электронной коммерции, запустив Shopee в 2015 году. В электронной коммерции SEA занимает около 50% рынка Юго-Восточной Азии, что гораздо выше долей рынка, которыми располагают такие гиганты как Амазон, MercadoLibre и Coupang на своих рынках.

В 2014 году развлекательный сегмент занимал 96% от общего дохода компании, а в 2024 году его доля упала до всего 11%. Таким образом, SEA использовала прибыль от своего игрового бизнеса для создания Shopee и Monee. Но уже к 2023 году финтех вышел в плюс, а затем, в 2024 году, и Shopee стал прибыльным. В отличие от Sea, Mercado Libre пришлось расти за счет прибыли от собственной торговой площадки и финтех-сегмента. В результате финтех стал играть гораздо большую роль в бизнесе Mercado Libre 41% от общей выручки в 2024 году, у Sea — всего 14%.

Бизнес в этом сегменте можно разбить на две составляющие:

платежные решения;

кредитование.

Наличные по-прежнему составляют около 40% всех платежей в Юго-Восточной Азии, поэтому цифровые кошельки имеют большой потенциал для роста. Однако кредитование представляет гораздо больше возможностей, чем платежи. По данным Bain & Company, в 2024 году онлайн кредитование в Юго-Восточной Азии принесло $22 млрд дохода, что почти в три раза превышает доход от платежей, которые принесли $8 млрд.

Финансовое направление (Monee) амбициозно стремится стать квази Alipay или WeChat Pay в странах SEA-6 (Вьетнам, Таиланд, Сингапур, Индонезия и Филиппины и Малайзия) с высокой долей рынка и проникновением в финансовых услуг в ритейл рынок онлайн и оффлайн. Тем не менее, пока основная часть платежного объема TPV (75-85%) все еще генерируется внутри маркетплейса.

Платежный бизнес не является основным генератором выручки или прибыли компании. Однако ценность этого направления заключается в генерации высокочастотных взаимодействий с платформой и привлечении новых пользователей. Именно эти взаимодействия приводят пользователей к другим более маржинальным финансовым продуктам, а также на площадку e-commerce и на другие платформы экосистемы.

Чем Sea отличается от MercadoLibre

Если сравнить финтех-бизнес Sea с MercadoLibre, то совокупный GMV внутри платформы от e-commerce бизнеса и гейминга более чем в два раза превысит GMV Meli. Однако финтех направление MercadoLibre, по разным оценкам, превосходит аналогичное направление Sea.

Две трети TPV Mercado Pago осуществляется вне платформы (приблизительно 20% для электронного кошелька Money).

Помимо платежей, у MELI есть полноценный кредитный бизнес, величина портфеля которого как процент от GMV в три раза превышает аналогичный у Sea. Несмотря на это, Sea сумела значительно быстрее нарастить свой кредитный портфель за последние несколько лет — порядка 90% выручки сегмента поддерживается кредитным бизнесом.

Ну и что?

Следующее поколение маркетплейсов внедряет финансовые услуги, чтобы создать более высокую ценность для клиента, повысить удержание и монетизацию.

У Mercado Libre и Sea много общего. Обе компании запустили кошельки, используя низкий уровень проникновения карт и банковских услуг в своих регионах, а затем расширили свою деятельность, включив в нее кредитование и другие услуги. Mercado Libre уже построила сильный бизнес по кредитованию торговых предприятий и развивает эквайринговые операции. Но обе компании строят настоящие финтех-экосистемы на базе крупных торговых платформ и обе остаются перспективными компаниями с большим потенциалом для роста.

В России лидирующие маркетплейсы также идут в финтех, добавляя услуги кредитования и эквайринга в свои приложения. В абсолютных показателях такие финтех бизнесы все еще существенно отстают от традиционных банков, однако показывают впечатляющую динамику роста. Мы полагаем, что при успешном дальнейшем развитие финтех направлений как элемента экосистемы, включая выход за рамки модели маркетплейса, оценка таких компаний должна существенно возрасти. Это видно на примере иностранных компаний с похожей бизнес моделью.

В настоящий момент наиболее детальную информацию по своему финтех сегменту предоставляет Ozon. Мы полагаем, что компания весьма успешна в развитие своего финтех сегмента и полагаем, что пока рынок не в полном объеме закладывает это в оценку компании. Мы же считаем, что потенциал для роста котировки еще значительный и рекомендуем бумагу для покупки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба