▫️Капитализация: 959 млрд / 1323₽ за АП

▫️Выручка ТТМ: 1426 млрд ₽

▫️EBITDA ТТМ: 554 млрд ₽

▫️скор. чистая прибыль ТТМ: 257,5 млрд ₽

▫️скор. P/E ТТМ: 3,7

▫️P/B: 0,3

▫️fwd дивиденды 2025: 10,6%

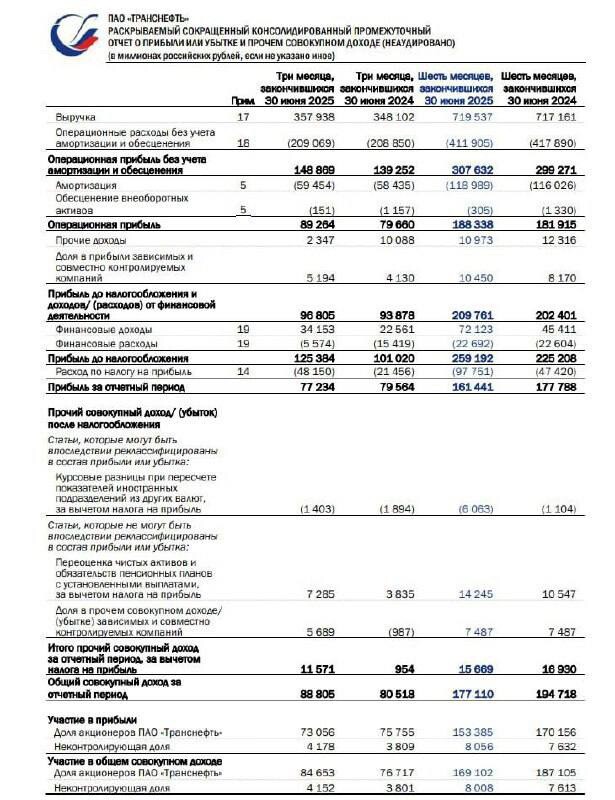

📊Результаты отдельно за 1П2025г:

▫️Выручка: 719,5 млрд ₽ (+0,3% г/г)

▫️EBITDA: 308,8 млрд ₽ (+3,3% г/г)

▫️скор. ЧП: 158 млрд ₽ (-11,3% г/г)

✅ На балансе компании по-прежнему сохраняется внушительная чистая денежная позиция в 263,6 млрд рублей (27,5% от текущей капитализации). Но текущая отчетность пока не учитывает прошедшую выплату дивидендов на 144 млрд.

⚠️ Несмотря на прошедшую индексацию тарифов на транспортировку нефти на 9,9%, Транснефть показывает нулевой рост выручки относительно результатов прошлого года.

⚠️ Эффективная ставка по налогу на прибыль в 1П2025г ожидаемо выросла с 21% годом ранее до текущих 37,7%. На выплату налогов ушло чуть более 97 млрд рублей (+106% г/г).

❌ Даже с учетом поступлений дивидендов от дочерних предприятий и полученных процентов, Транснефть получила убыток по свободному денежному потоку в 2,3 млрд рублей (против прибыли в 74,5 млрд годом ранее). И это при том, что рост капитальных затрат только начинается.

❌ На фоне резкого ухудшения результатов у всей нефтянки, растут риски пересмотра тарифной политики на прокачку нефти. Как минимум, ближайшая индексация, вероятнее всего, будет более скромной.

Выводы:

Отчиталась компания достаточно слабо: выручка стагнирует даже после ощутимого повышения тарифов, прибыль просела на 11% г/г на фоне роста налогов. Свободный денежный поток уже отрицательный и я бы не ожидал здесь значительного улучшения ситуации в ближайшее время.

Однако, даже так бизнес чувствует себя неплохо и сможет заплатить за 2025й год около 140 рублей на акцию.

На мой взгляд, акции компании стоят недешево и никакой идеи здесь нет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба