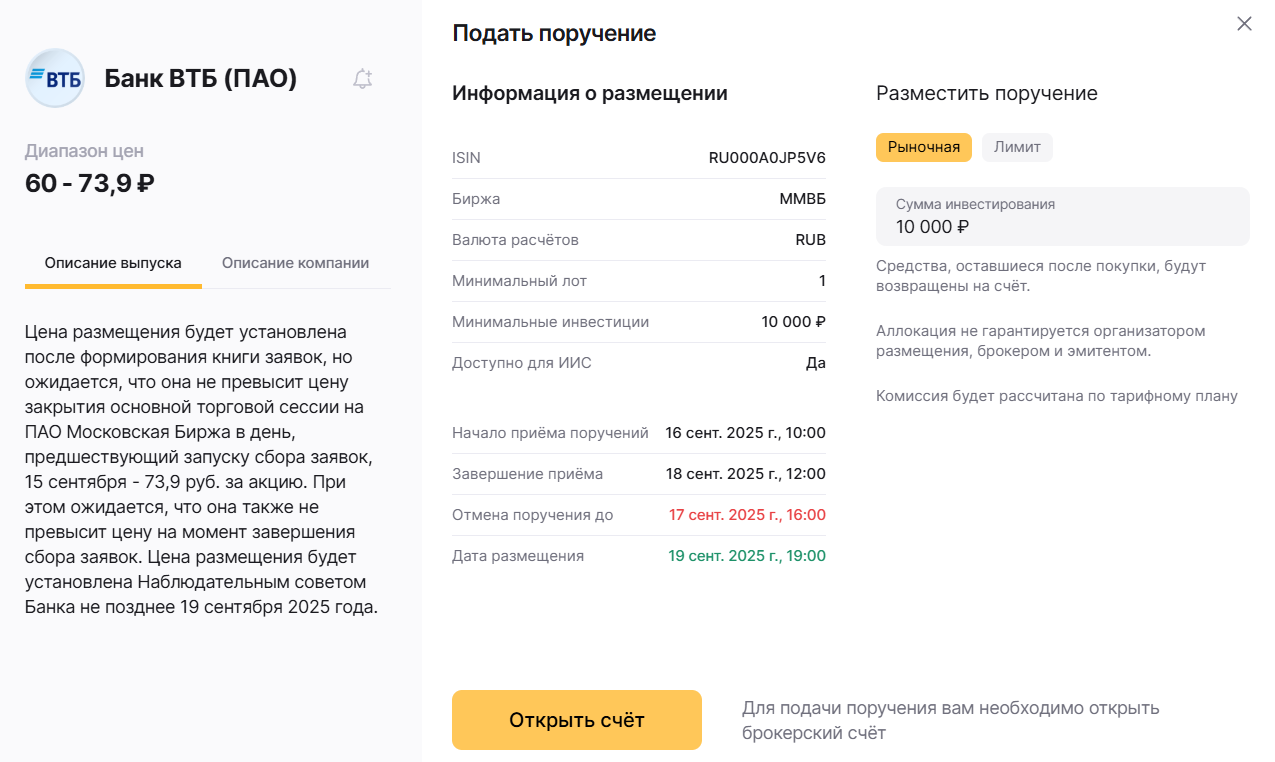

ВТБ проводит SPO. Вчера банк открыл сбор заявок на участие в допэмиссии. 19 сентября кредитор планирует объявить цену размещения. Ожидается, что она не превысит 73,9 рубля за акцию.

В рамках SPO ВТБ планирует предложить инвесторам до 1,264 млрд акций, что примерно соответствует 23,5% от уставного капитала. По преимущественному праву кредитор уже получил получил 14 201 заявление на покупку 94,8 млн акций суммарным номинальным объемом 4,7 млрд рублей. По итогам допэмиссии банк может привлечь порядка 90 млрд рублей.

Почему ВТБ проводит допэмиссию? Окажутся ли акции под давлением после SPO или совершат рывок? Есть ли в банковском секторе идеи поинтереснее? Finam.ru вместе с аналитиками разбирался в этих и других вопросах.

Зачем ВТБ понадобилось SPO?

Утром 16 сентября ВТБ объявил о начале сбора заявок на участие в дополнительной эмиссии акций. Позже в этот день банк сообщил, что спрос превысил установленный объем размещения. Книга заявок закроется 18 сентября.

19 сентября ВТБ назовет цену размещения одной акций, которая не превысит 73,9 рубля. Общий объем размещения составит до 1,264 млрд акций, из которых 1,17 млрд – в рамках открытой подписки.

ВТБ планирует использовать средства, привлеченные в ходе SPO, на общие корпоративные цели. В банке считают, что размещение акций позволит увеличить нормативы достаточности капитала. Кроме того, проведение SPO будет способствовать росту ликвидности акций банка и создаст условия для увеличения их веса в индексах биржи, отметили в ВТБ.

По мнению аналитиков «Цифра брокер», переподписка на участие в SPO отражает высокий интерес инвесторов к акциям с дисконтом к текущим котировкам в ожидании солидных дивидендов по итогам 2025 года. «Допэмиссия позволит банку улучшить показатели достаточности капитала, что с учетом ожидаемо неплохих результатов в 2025 году и позволяет рынку рассчитывать на высокую дивидендную доходность, вблизи 20%, несмотря на увеличение числа акций в обращении», – заявили они.

По оценкам менеджмента ВТБ, чистая прибыль банка в этом году составит около 500 млрд рублей и до 650 млрд рублей в следующем году. По подсчетам аналитиков InvestFuture, при выплате 50% прибыли на дивиденды доходность акций ВТБ может составить 21-23% в 2025-2026 годах.

Как замечает автор Telegram-канала «Инвестируй или проиграешь» Юрий Козлов, существует мнение, что SPO используется для покрытия летних дивидендных выплат ВТБ. «Однако это не совсем так: объем размещения, судя по озвученным цифрам, куда меньше суммы выплаченных дивов», – подчеркнул он.

По словам первого зампреда ВТБ Дмитрия Пьянова, на выплату дивидендов за 2024 год банк направил 276 млрд рублей. А при условии размещения акций дополнительного выпуска по цене 73,9 рубля за штуку максимальный объем привлеченных средств не превысит 94 млрд рублей.

Структура инвесторов, готовых принять участие в SPO ВТБ, ожидается разнообразной, отмечал ранее Пьянов. По его оценкам, значительную часть составят институциональные инвесторы, также ожидается участие розничных инвесторов.

При этом заместитель генерального директора по брокерскому бизнесу ФГ «Финам» Дмитрий Леснов заявил, что пока брокерская компания не увидела значительного интереса на участие в допэмиссии акций ВТБ со стороны инвесторов. «По крайней мере, среди наших клиентов», – уточнил он в беседе с Finam.ru.

До или после SPO – когда покупать акции?

Акции ВТБ находятся под общерыночным давлением. При этом итоги допэмиссии могут стать как драйвером для роста бумаг, так и усилить снижение в ближайшие дни, предупреждают аналитики.

С начала этой недели котировки ВТБ потеряли свыше 5%. При этом снижение могло быть значительно сильнее, если бы не введение временных ограничений на открытие коротких позиций по бумагам банка.

Как отмечает руководитель отдела инвестиционного консультирования «Алор Брокер» Алексей Антонов, поводом для вчерашнего падения на 1,5% стала информация самого банка, что спрос на акции его допэмиссии превысил объем размещения. «Не очень понятно, кто и зачем хочет в ней участвовать, но такая картина свидетельствует, что размещение новых акций может быть по цене ниже рыночной. Пока рекомендуем лишь наблюдать за этой бумагой», – заявил эксперт.

Аналитики «Цифра брокер» также видят риски проведения SPO по цене ниже рыночной. «Цена допэмиссии пока не определена и будет объявлена позднее, хотя она может учитывать дисконт к рыночной цене, что может оказывать давление на котировки акций ВТБ в обращении», – пояснили они.

Локально SPO может оказать оказывать определенное давление на акции ВТБ, учитывая неопределенность в отношении нижней ценовой границы размещения, допускает аналитик «Финама» Игорь Додонов.

«Однако привлеченные через допэмиссию средства позволят укрепить капитальную позицию банку и будут помогать дальнейшему росту бизнеса. Кроме того, укрепление капитальной позиции через SPO и за счет других мер должно позволить банку продолжить выплачивать дивиденды в будущем. Я сохраняю рейтинг «Покупать» для акций ВТБ с целевой ценой 123,8 рубля за штуку», – поделился Додонов.

С технической точки зрения акции ВТБ летом сразу начали закрытие дивидендного гэпа, но в августе вернулись к снижению и теперь расположены недалеко от июльского минимума 70,91 рубля, обратила внимание аналитик ИК «Велес Капитал» Елена Кожухова.

«Сигналы дневного и недельного графика по бумагам при этом умеренно негативны и указывают на преобладание продавцов с возможным ускорением темпов падения при стабилизации ниже ближайшей поддержки 72,9 рубля с рисками последующего обновления годового минимума в 66,1 рубля при разочаровании ценой допэмиссии или ухудшении общерыночных настроений. Ожидать закрытия дивидендного гэпа и движения в район 93,05 руб. в ближайшее время стоит при позитивных сюрпризах со стороны цены допэмиссии или улучшения общерыночных настроений», – заключила Кожухова.

Оптимистичный взгляд по акциям ВТБ имеет инвестбанкир Евгений Коган. «Потенциал в бумагах ВТБ действительно большой. Справедливыми видим уровни выше 105 рубля за акцию. Причем это очень консервативно. Использовали текущую коррекцию на рынке как возможность докупить акции», – написал он в своем Telegram-канале.

Банковский сектор – кто фаворит?

В 2025 году банковский сектор остается под давлением высокой ключевой ставки Банка России и санкций Запада. По прогнозам ЦБ, чистая прибыль сектора в 2025 году окажется в диапазоне 3-3,5 трлн рублей после 3,8 трлн рублей в 2024 году.

Аналитики «Финама» сохраняют позитивный взгляд в отношении ряда акций кредитных организаций.

По мнению Додонова, акции ВТБ обладают большим потенциалом роста по сравнению с бумагами других банков, но и также большими рисками. Апсайд относительно текущей целевой цены эксперта по бумагам ВТБ составляет 58%.

«ВТБ больше других отечественных кредиторов пострадал от жесткой ДКП в стране, но и должен стать главным бенефициаром начавшегося цикла снижения ключевой ставки в стране. Кроме того, акции ВТБ по-прежнему торгуются с большим дисконтом по отношению к аналогам, и я рассчитываю, что он будет постепенно сокращаться. Я считаю акции ВТБ неплохим выбором для инвестиций на долгосрочную перспективу», – подчеркнул он.

По прогнозам Додонова, акции «Сбера» имеют потенциал роста до 376,7 рубля за штуку – апсайд от текущих значений примерно 20%. Ранее в этом месяце «Сбер» сообщил о росте чистой прибыли за 8 месяцев 2025 года до 1,119 трлн рублей, что на 6,4% выше показателя годичной давности.

Эксперт также ожидает роста бумаг «Т-Технологий» до 3746 рублей за акцию – апсайд 19%. Среди факторов поддержки Додонов выделяет регулярность выплат дивидендов, стабильный рост собственных средств группы, а также амбициозные прогнозы прибыли со стороны менеджмента.

Между тем основатель и автор сообщества по инвестициям «ИнвестократЪ» Георгий Аведиков считает, что сейчас акции ВТБ стоят дешево, а мультипликаторы вдвое ниже банковского сектора. «Прибыль и дивиденды имеют хороший потенциал роста в среднесрочной перспективе. SPO с дисконтом – это неплохая возможность купить актив дешево для тех, кто верит в разворот истории, на мой взгляд», – подчеркнул он.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба