Zhejiang Sanhua Intelligent Controls — ведущий китайский производитель компонентов для холодильного, климатического и автомобильного оборудования с производственными базами по всему миру. Акции компании существенно выросли с конца июня благодаря партнерству с Tesla и выходу на новые технологические рынки и сейчас торгуются вблизи справедливой оценки. Устойчивый тренд на электрификацию транспорта и участие в перспективных сегментах, включая робототехнику, поддерживают финансовую устойчивость компании, однако сохраняются риски коррекции в случае пересмотра ожиданий по сотрудничеству с ключевыми клиентами.

Мы присваиваем рейтинг «Держать» акциям Sanhua Intelligent Controls с целевой ценой CNY 45,34 в перспективе 12 месяцев, что предполагает потенциал снижения на 2,7% от текущего ценового уровня.

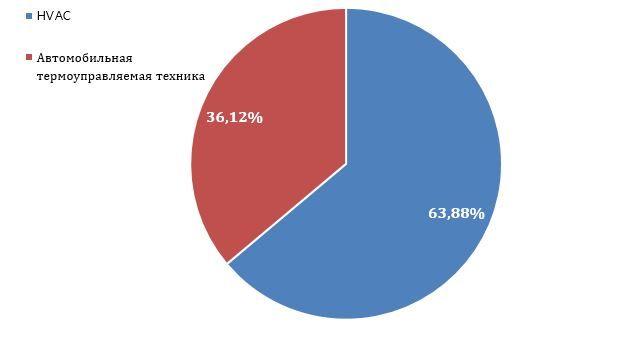

Zhejiang Sanhua Intelligent Controls — ведущий китайский производитель компонентов для холодильного, климатического и автомобильного оборудования. Компания занимается разработкой, производством и поставкой компонентов и систем управления температурой в двух ключевых областях: HVAC (отопление, вентиляция и кондиционирование) & бытовая техника; автомобильная термоуправляемая техника, особенно для электромобилей.

Sanhua имеет 10 основных производственных баз в Китае и более 50 заводов по всему миру. По результатам 1П 2025 55,66% выручки составил экспорт. Портфель интеллектуальной собственности компании включает около 4 387 патентов, из которых 2 404 — патенты на изобретения. Такой широкий патентный портфель дает Sanhua устойчивое технологическое преимущество, позволяя разрабатывать собственные инновационные решения, укрепляя позиции на ключевых растущих рынках.

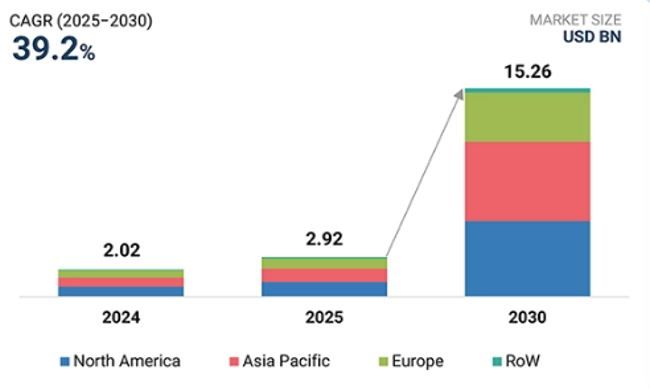

Sanhua выступает ключевым поставщиком компонентов для термального управления и приводных систем в робототехнике, включая робота Optimus от Tesla. Сотрудничество с Tesla открывает компании доступ к растущему сегменту гуманоидных роботов — рынок, который к 2030 г. может достичь $15,3 млрд при CAGR в 39%, по данным MarketsandMarkets.

Тренд на электрификацию транспорта стимулирует устойчивый рост компании, позволяя Sanhua не только увеличивать объемы продаж, но и укреплять технологическое лидерство в быстроразвивающемся сегменте. Объем мирового рынка электромобилей (EV), по прогнозам PrecedenceResearch, увеличится с $988,70 млрд в 2025 г. до приблизительно $2 529,10 млрд к 2034 г., CAGR — 11%.

Финансовые результаты. В 3К 2025 выручка увеличилась на 12% г/г, до 7,7 млрд юаней, а чистая прибыль — на 44% г/г, до 1,13 млрд юаней. Основной драйвер — повышение спроса на решения для термоуправления в автомобильном сегменте, особенно со стороны производителей электромобилей, что обеспечило рост объемов продаж и более высокую загрузку производственных мощностей. Разрыв темпов прироста объясняется тем, что компания смогла существенно повысить рентабельность. Sanhua усилила контроль над себестоимостью и операционными расходами, что позволило улучшить маржу EBITDA до 17% (+3 п. п. г/г).

Наша оценка определялась на основе мультипликаторов EV/EBITDA, P/DPS и EV/Sales 2026E и составила CNY 45,34 на горизонте 12 месяцев. Потенциал снижения равен 2,7%, что соответствует рейтингу «Держать».

Ключевыми рисками для компании мы видим замедление мировой экономики на фоне тарифов, рост затрат на рабочую силу и сырье, зависимость от крупных клиентов.

Описание эмитента

Zhejiang Sanhua Intelligent Controls — ведущий китайский производитель компонентов для холодильного, климатического и автомобильного оборудования. Компания занимается разработкой, производством и поставкой компонентов и систем управления температурой в двух ключевых областях:

● HVAC (отопление, вентиляция и кондиционирование) & бытовая техника;

● автомобильная термоуправляемая техника, особенно для электромобилей.

Zhejiang Sanhua имеет 10 основных производственных баз в Китае и более 50 заводов по всему миру. Зарубежные мощности включают заводы во Вьетнаме, Польше, Мексике и США, подразделения в Германии, Австрии и Турции. Такая география позволяет Sanhua обслуживать ключевые рынки в Азии, Европе и Северной Америке, снижая логистические издержки и ускоряя поставки клиентам. По результатам 1П 2025 55,66% выручки составил экспорт.

Структура выручки по сегментам по итогам 1П 2025

Драйверы роста

Sanhua выступает ключевым поставщиком компонентов для термального управления и приводных систем в робототехнике, включая робота Optimus от Tesla. Сотрудничество с Tesla открывает компании доступ к растущему сегменту гуманоидных роботов — рынок, который к 2030 г. может достичь $15,3 млрд при CAGR в 39%, по данным MarketsandMarkets. Рост массового производства роботов создает спрос на приводные системы, клапаны и теплообменники. Инвестиции компании позволяют адаптировать продукты под новые задачи робототехники, усиливая позиции на этом перспективном рынке.

Глобальный рынок гуманоидных роботов, прогнозные значения, млрд $

Тренд на электрификацию транспорта стимулирует устойчивый рост компании, позволяя Sanhua не только увеличивать объемы продаж, но и укреплять технологическое лидерство в быстроразвивающемся сегменте. Объем мирового рынка электромобилей (EV), по прогнозам PrecedenceResearch, увеличится с $988,7 млрд в 2025 г. до приблизительно $2 529,1 млрд к 2034 г., CAGR — 11%.

Драйвером роста для Sanhua также является стратегическое партнерство с Midea Group (китайская компания в сфере производства бытовой техники и технологий для умного дома), которое позволяет усиливать инновационный потенциал, расширять совместные разработки и оптимизировать поставки, а также выходить на новые зарубежные рынки. Это сотрудничество укрепляет позиции Sanhua на мировом рынке, способствует развитию передовых технологий и ускоряет переход к устойчивым и интеллектуальным решениям для клиентов по всему миру.

Портфель интеллектуальной собственности компании включает около 4 387 патентов, из которых 2 404 — патенты на изобретения. Такой широкий патентный портфель дает Sanhua устойчивое технологическое преимущество, позволяя разрабатывать собственные инновационные решения для HVAC, термоменеджмента в EV и робототехники, укрепляя позиции на ключевых растущих рынках.

Риски

Конкуренция и давление на цены. На рынке HVAC, EV-компонентов и робототехники существует высокая конкуренция, особенно со стороны крупных международных производителей. Это может привести к давлению на цены и снижению маржинальности, если компания не будет поддерживать технологическое преимущество и эффективность производства.

Зависимость от крупных клиентов. Часть выручки Sanhua формируется за счет сотрудничества с крупными компаниями. Любые изменения в заказах или стратегиях этих клиентов могут существенно повлиять на продажи и рост компании.

Макроэкономические и сырьевые риски. Колебания цен на сырье, логистические проблемы или экономическое замедление в ключевых регионах могут ограничить рост компании. Эти факторы способны повышать себестоимость продукции и снижать спрос на конечные решения HVAC, EV и робототехники.

Финансовый отчет

Финансовые результаты Sanhua Intelligent за 3К 2025 демонстрируют уверенный рост: выручка увеличилась на 12% г/г, до 7,7 млрд юаней, а чистая прибыль — на 44% г/г, до 1,13 млрд юаней. Основной драйвер — повышение спроса на решения для термоуправления в автомобильном сегменте, особенно со стороны производителей электромобилей, что обеспечило рост объемов продаж и более высокую загрузку производственных мощностей. Разрыв темпов прироста объясняется тем, что компания смогла существенно улучшить рентабельность. Sanhua усилила контроль над себестоимостью и операционными расходами, что позволило повысить операционную эффективность.

Sanhua, 9M и квартальные финансовые результаты

Дополнительно стоит отметить, что успех Sanhua также обусловлен ориентацией на быстрорастущие «зеленые» технологии, где продукция компании востребована из-за глобального тренда на повышение энергоэффективности и декарбонизацию промышленности.

Историческая и прогнозная динамика показателей, млн CNY

Оценка

Мы провели оценку Sanhua Intelligent сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определялась на основе мультипликаторов EV/Sales, P/DPS и EV/EBITDA 2026E и составила CNY 45,34, что предполагает потенциал снижения на 2,7% и рейтинг «Держать».

Отметим, что средневзвешенная целевая цена акций Sanhua по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет CNY 46,38 (апсайд — 0,9%), рейтинг акции — 3,3 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Sanhuа аналитиками UOB KAY HIAN PTE LTD — CNY 60 («Покупать»), SOOCHOW SECURITIES — CNY 46,8 («Держать»).

Технический анализ

После ралли с конца июня акции скорректировались к уровню в CNY 41,4. При наличии позитивного новостного фона котировки могут протестировать историческую вершину в районе CNY 50,4–53,5. Однако существуют риски дальнейшей коррекции, где зонами поддержки могут стать уровни CNY 41,4 и CNY 36,7.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба