Базовый прогноз Банка России по итогам октябрьского заседания предполагает возможность как сохранения ключевой ставки на текущем уровне (16,5%), так и ее снижения до 16%. На наш взгляд, на заседании 19 декабря, как и в прошлый раз, могут рассматриваться несколько альтернатив (в частности, сохранение ключевой ставки на текущем уровне, ее снижение на 50 или на 100 б.п.), но в целом картина складывается в пользу снижения ключевой ставки на 50 б.п., до 16%.

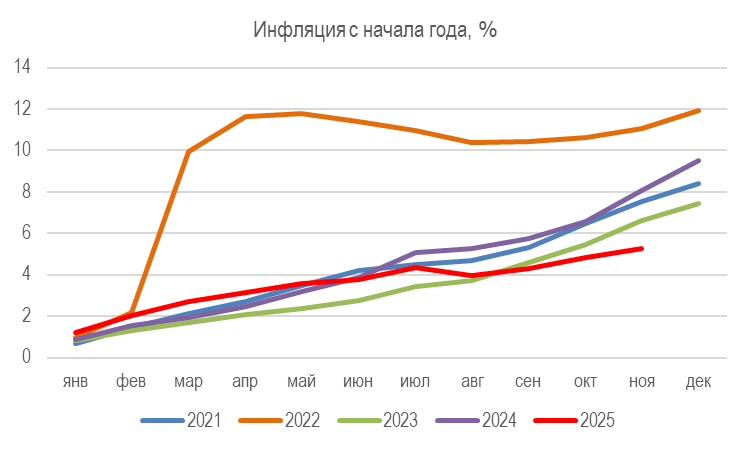

Главный аргумент за снижение – замедление инфляции быстрее прогноза Банка России. Данные Росстата показывают, что несмотря на преобладание проинфляционных факторов, она продолжает снижаться (в ноябре инфляция составила 0,42% м/м по сравнению с 0,5% м/м в октябре и 1,43% м/м в ноябре прошлого года, а годовая инфляция снизилась до 6,64%). В первую неделю декабря (со 2 по 8 декабря) инфляция оставалась очень низкой (0,05% после 0,04% с 25 ноября по 1 декабря, а годовая инфляция, по оценке Минэкономразвития, опустилась до 6,34%, т.е. уже ниже прогноза ЦБ до конца года (6,5-7,0%). Накопленным итогом с начала года по 8 декабря инфляция составила 5,31%, т.е. для того, чтобы выйти на нижнюю границу прогноза ЦБ (6,5%) за оставшийся неполный месяц инфляция должна составить 1,19%, что с учетом низких темпов инфляции в последние недели представляется маловероятным.

Траектория инфляция складывается ниже годового прогноза ЦБ (вероятно, она будет в диапазоне 6-6,5%, и даже не исключено, что может уйти ниже 6%). По нашему мнению, это практически бесспорный аргумент для продолжения снижения ключевой ставки – в противном случае реальная ключевая ставка будет расти, приводя к избыточному ужесточению ДКП. Более того, если основными возможными сценариями октябрьского базового прогноза ЦБ на декабрьское заседание были сохранение ключевой ставки на уровне 16,5% или ее снижение на 50 б.п., до 16%, то траектория инфляции ниже базового прогноза могла бы актуализировать предложение рассмотреть возможность и более глубокого снижения – например, на 100 б.п. Но это маловероятно, из-за преобладающих проинфляционных рисков.

Другие аргументы в пользу снижения ключевой ставки.

1) Крепкий рубль (хотя сейчас он начал слабеть) может продолжить вносить вклад в замедление инфляции, отчасти компенсируя проинфляционное влияние повышения утильсбора и НДС.

2) Стабилизировалась ситуация с ценами на бензин – с начала ноября они перешли к коррекционному снижению после сильного роста в сентябре-октябре.

3) Данные Минфина по исполнению бюджета подтверждают плановое сокращение расходов в октябре-ноябре г/г в абсолютном выражении. Если такая динамика продолжится в декабре, это может стать дезинфляционным фактором в конце 2025-начале 2026 г. и повысить доверие к заявленным планам Минфина осуществить бюджетную консолидацию в 2026 г.

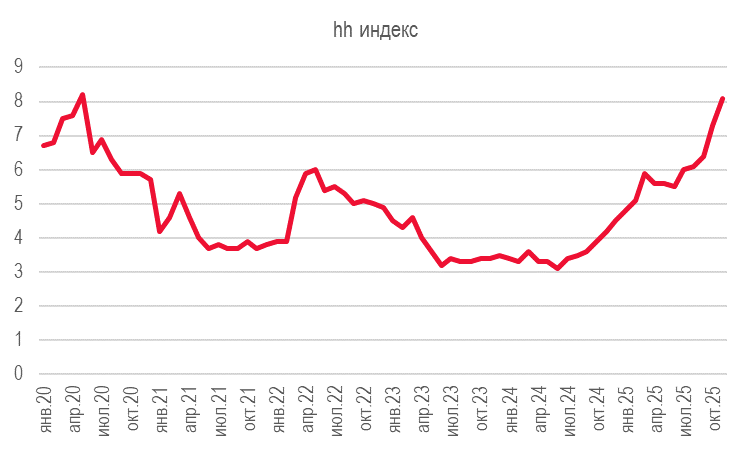

4) Оперативные данные по рынку труда (hh индекс) указывают на нарастание конкуренции работников за рабочие места, что должно привести (и уже приводит) к замедлению роста зарплат. Если этот тренд получит продолжение, это может стать еще одним подтверждением, что инфляционные риски со стороны рынка труда снижаются.

5) Несмотря на неожиданный «отскок» в экономической активности в октябре, который даже Минэкономразвития связывает с разовыми факторами, в целом продолжается замедление роста внутреннего спроса под влиянием жестких ДКУ (что в следующем году должно быть поддержано и сокращением бюджетного импульса). Это должно способствовать торможению инфляции. Аналитики ЦБ также полагают, что «все устойчивые факторы говорят в пользу дальнейшего замедления годовой инфляции в 2026 г., даже с учетом разовых проинфляционных факторов, связанных с объявленным повышением сборов, налогов и тарифов на жилищно-коммунальные услуги».

Аргументы в пользу осторожности с продолжением снижения ключевой ставки:

1) Повышение и так высоких инфляционных ожиданий населения и ценовых ожиданий бизнеса (вероятно, в связи с ожиданиями повышения утильсбора и НДС). Это может оказывать влияние на потребительское поведение домохозяйств, увеличивать их готовность принимать перенос издержек предприятий в повышение потребительских цен, а также приводить к смягчению (реальных) ДКУ при сохранении или снижении номинальных процентных ставок. Свежие оценки инфляционных ожиданий должны выйти на следующей «неделе тишины».

2) Оценка Банка России, что показатели устойчивой инфляции в последние месяцы находятся в диапазоне 4–6% (с.к.г.) то есть выше целевого уровня, и перестали снижаться, а в октябре преимущественно возросли. Ноябрьское замедление инфляции (вероятно, ниже 4% SAAR) аналитики ЦБ связывают с временными факторами.

3) Ускорение роста потребления и обеспеченного розничного кредитования в октябре (связываемое с влиянием временных факторов, как мы предполагали в обзоре – спрос на опасениях роста цен после повышения утильсбора, НДС, а также ужесточения условий льготной семейной ипотеки в начале 2026 г).

4) Очень высокие темпы роста корпоративного кредитования в октябре, в целом сильное ускорение его роста с июля по мере снижения ключевой ставки. Здесь интересно, что аналитики ЦБ считают, что «октябрьская динамика кредитования в целом соотносилась с траекторией возвращения инфляции к 4%» и «рост денежной массы может вписаться в прогнозный диапазон Банка России на конец 2025 г. (7–10%)», поскольку в этом году сезонный скачок денежных агрегатов в ноябре-декабре ожидается меньше обычного из-за более равномерного распределения бюджетных расходов внутри года. В то же время аналитики ЦБ предупреждают, что «дальнейшее быстрое смягчение денежно-кредитных условий, которое было бы способно подстегнуть ускорение роста кредита и денежных агрегатов, может создать риски для устойчивого замедления роста цен к 4% в следующем году. Это необходимо учитывать при выборе траектории ключевой ставки в предстоящие месяцы».

5) Ухудшение условий для российского нефтегазового экспорта после блокирующих санкций США на Роснефть и Лукойл – риски для экспорта, бюджетного дефицита и курса рубля в будущем.

Главным поводом для осторожности могут стать «разовые проинфляционные факторы» со стороны предложения, обозначенные Банком России на октябрьском заседании, из-за которых прогноз по инфляции на 2026 г был повышен с 4% до 4-5%. С 1 декабря меняется методика оценки утильсбора для импортных легковых автомобилей. Начало 2026г. будет связано с усилением налоговой нагрузки, в т.ч. с повышением НДС с 20% до 22%, расширением числа его плательщиков среди малого бизнеса. Банк России оценивает эффект от повышения НДС на инфляцию в пределах 0,8 п.п. и ожидает, что он проявится в основном в декабре-январе, а в целом «разовые» проинфляционные факторы будут оказывать влияние на инфляцию до середины 2026.

С точки зрения ДКП важно, как эти изменения со стороны предложения отразятся на инфляционных ожиданиях и устойчивой инфляции, поэтому до того, как это влияние можно будет реально увидеть (по крайней мере, в 1кв26) Банк России может проявлять больше осторожности при принятии решений о снижении ключевой ставки. Однако инфляционный эффект от этих проинфляционных факторов со стороны предложения ожидается краткосрочным, а в следующий период времени сочетание все еще жестких ДКУ и сдерживающего влияния повышения утильсбора и НДС на покупательскую способность населения может даже ускорить охлаждение спроса и оказать дезинфляционное влияние. С учетом временных лагов ДКП (3-6 кварталов) ЦБ может учитывать эти ожидания и в текущих решениях по ключевой ставке, несмотря на необходимость проявлять осторожность в смягчении ДКУ до завершения реализации эффекта от «разовых» проинфляционных факторов. ЦБ сохраняет свой вывод о том, что «для возвращения инфляции к цели требуется продолжительный период проведения жесткой ДКП».

Консенсус-прогноз аналитиков (макроопрос Банка России) перед заседанием показывает снижение прогноза инфляции на конец 2025 г до 6,3% (по сравнению с 6,6% в октябре), т.е. ниже базового прогноза 6,5-7,0%. Консенсус-прогноз по инфляции на 2026 г не изменился (5,1%, немного выше верхней границы прогноза ЦБ 4-5%), а с 2027 г медианный прогноз аналитиков предполагает достижение цели ЦБ по инфляции (4,0% против 4,1% в октябре). При этом консенсус-прогноз средней ключевой ставки повышен на 2026 г до 14,1% (по сравнению с 13,7% в октябре) и на 2027 г (до 10,3% против 10% в октябре), на 2028 г немного снижен (с 9,0% до 8,9%). Таким образом, ожидания аналитиков по средней ключевой ставке теперь близки к середине базового прогноза ЦБ (13-15%) на 2026 г и заметно выше базового прогноза ЦБ на 2027 г (7,5-8,5%).

На наш взгляд, снижение ключевой ставки на 50 б.п. стало бы разумным компромиссом в условиях, с одной стороны, замедления инфляции быстрее прогнозов и, по мнению ЦБ, уменьшения отклонения экономики от траектории сбалансированного роста, а с другой – преобладанием проинфляционных рисков, высокими инфляционными ожиданиями и опасениями слишком быстрого смягчения ДКУ. Если инфляция на конец года составит 6-6,5%, то без снижения ключевой ставки с 16,5%, реальная ставка вернется к двузначным величинам (10-10,5%), что означало бы неоправданное ужесточение ДКП даже по отношению к октябрьскому базовому прогнозу ЦБ на конец года (предполагаемая реальная ключевая ставка 9,5% при прогнозе инфляции на конец года 6,5-7,0%) и могло бы привести к «переохлаждению» экономики.

Конечно, для рынков важно не столько предстоящее решение, но и подтверждение настроя ЦБ на продолжение снижения ключевой ставки, в т.ч. на ближайших заседаниях. Предстоящее заседание не будет опорным, т.е. не будет сопровождаться уточнением макропрогноза. Поэтому основная коммуникационная нагрузка должна содержаться в сигнале, риторике релиза и пресс-конференции. С учетом преобладающих проинфляционных рисков, мы полагаем, что ЦБ в этот раз сохранит нейтральный сигнал. Октябрьский базовый прогноз ЦБ предполагает продолжение снижения средней ключевой ставки в 2026 г – в номинальном выражении до 13-15%, в реальном до 7,7-8,7%. Как ожидается, это будет приводить к постепенному, небыстрому ослаблению ограничений для экономики. В случае более быстрого ослабления внутреннего спроса (либо смягчения ограничений со стороны предложения) может появиться пространство для более активного снижения ключевой ставки.

На опорном заседании 24 октября Банк России в четвертый раз подряд снизил ключевую ставку – на этот раз на 50 б.п., до 16,5%. Октябрьский прогноз Банка России (средняя ключевая ставка с 27 октября до конца года 16,4-16,5%) предполагает возможность как сохранения ключевой ставки на последнем в этом году заседании 19 декабря на текущем уровне, так и ее снижения до 16%. Как отметила Э. Набиуллина, цикл смягчения ДКП продолжается, но более аккуратными темпами, с возможностью пауз, а «баланс факторов пока складывается таким образом, что для устойчивого достижения цели по инфляции нам потребуется более высокая траектория ключевой ставки, чем ожидалось».

В начале декабря директор департамента ДКП Банка России А. Ганган отметил, что Банк России будет действовать аккуратно в вопросе снижения ключевой ставки: "нам потребуется более плавное снижение ключевой ставки, чем мы, возможно, думали до этого. Сейчас прогноз среднегодовой ставки на следующий год предполагает ее значение в диапазоне 13-15%. Это означает, с одной стороны, что есть пространство для снижения с текущих уровней, но это в то же время означает, что Центральный банк будет действовать очень осторожно, аккуратно, чтобы, опять-таки, не развернуть без того хрупкий наметившийся тренд на замедление цен".

Главный аргумент в пользу снижения ключевой ставки – динамика инфляции. По данным Росстата за ноябрь, она составила 0,42% м/м (минимум для ноября с 2019 г), совпав с экстраполяцией недельных данных по инфляции (0,43% м/м), что, по оценке аналитиков ЦБ, соответствовало сезонно-сглаженной инфляции в пересчете на год ниже целевых 4% SAAR. Годовая инфляция снизилась с 7,71% в октябре до 6,64% - минимума с сентября 2023 г, с начала года накопленная инфляция составила 5,25%. Динамика накопленной с начала года инфляции складывается в этом году ниже, чем во все предыдущие годы с 2022 г.

В ноябре значительно замедлились темпы роста цен на продовольственные товары (0,69% м/м против 1,05% м/м в октябре), лидером роста цен остается плодоовощная продукция (4% м/м), при этом замедлился рост цен на мясо, молочную продукцию, оставаясь повышенными для хлеба и хлебобулочных изделий. Снизились цены на сливочное масло и сахар. Рост цен на непродовольственные товары также замедлился (0,16% м/м против 0,67% м/м в октябре), прежде всего за счет снижения цен на бензин (-0,85% м/м). Снизились цены на бытовую электронику, телерадиотовары, замедлился рост цен на лекарства. Рост цен на новые иностранные легковые автомобили (перед повышением утильсбора) замедлился до 0,34% м/м против 0,68% м/м в октябре, на подержанные импортные автомобили ускорился до 0,47% м/м (октябрь (-) 0,42% м/м). В услугах после неожиданного месячного снижения цен в октябре (-0,42% м/м) рост возобновился (0,36% м/м). Здесь можно отметить повышение цен на услуги городского транспорта (1,95% м/м) и замедление все еще повышенных темпов роста цен на бытовые и медицинские услуги. Дезинфляционное влияние могло оказывать укрепление рубля и более «экономное» потребительское поведение.

В первую неделю декабря инфляция оставалась очень низкой - со 2 по 8 декабря 0,05% после 0,04% с 25 ноября по 1 декабря, 0,14% с 18 по 24 ноября, 0,11% с 11 по 17 ноября. С начала года инфляция составила 5,31%. Мы полагаем, что в декабре рост цен может составить 0,6-0,8% м/м (с учетом ожидаемого проинфляционного влияния повышения утильсбора и возможного опережающего переноса в цены предстоящего повышения НДС), что означает годовую инфляцию по итогам года вблизи 6%. По оценке вице-премьера правительства А. Новака, на конец года правительство ожидает, что «уровень инфляции составит от 6%, может быть, чуть выше».

Инфляция с начала года

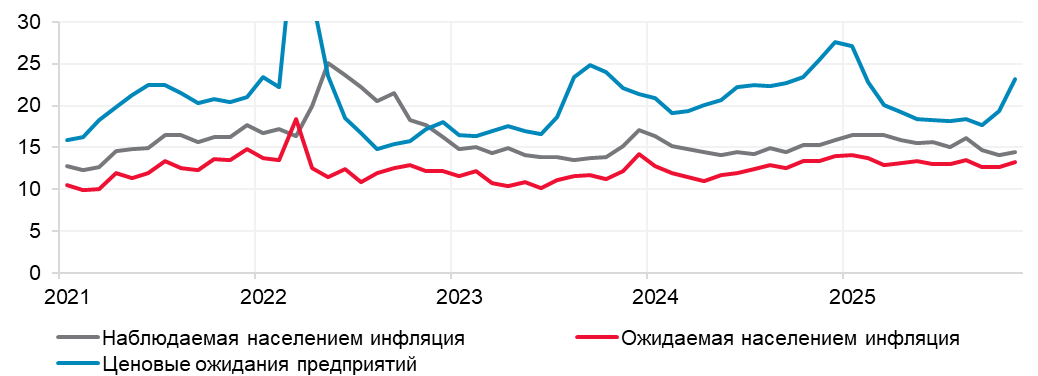

Негативный фактор – увеличение инфляционных ожиданий. Инфляционные ожидания населения в ноябре увеличились - по данным опроса ООО «инФОМ», в ноябре 2025 г. медианная оценка инфляционных ожиданий на годовом горизонте возросла до 13,3% (+0,7 п.п. м/м; -0,1 п.п. г/г), оценка наблюдаемой инфляции также увеличилась до 14,5% (+0,4 п.п. м/м; -0,8 п.п. г/г). Ценовые ожидания предприятий на следующие 3 месяца также повысились, достигнув максимума с января текущего года, особенно в сфере услуг и розничной торговле – средний темп прироста цен, ожидаемый предприятиями розничной торговли на следующие 3 месяца, ускорился до 11,8% г/г (+2,4 п.п. м/м; -1,8 п.п. г/г). Это ожидаемая новость (ЦБ связывает ее с реакцией на предстоящие налоговые новации), но неприятная – регулятор неоднократно отмечал, что инфляционные ожидания населения и бизнеса остаются существенно выше, чем в 2017-19 гг (когда инфляция была близка к цели) и не снижаются, несмотря на замедление инфляции. Это затрудняет снижение устойчивой инфляции и ограничивает для ЦБ пространство для снижения ключевой ставки. Следующий блок данных по инфляционным ожиданиям («Оперативная справка по результатам исследования «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения» и «Оперативная справка по результатам мониторинга предприятий») выйдут уже на неделе тишины, 17 декабря, и могут повлиять на решение Совета директоров по ключевой ставке.

Инфляционные ожидания населения и ценовые ожидания предприятий (баланс ответов)

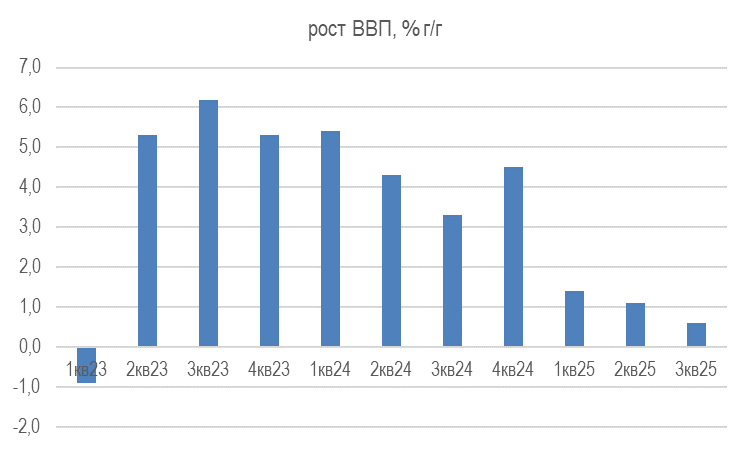

Экономическая активность – замедление роста экономики с временным ускорением в начале 4кв. Данные Росстата показывают достаточно сложную картину. Неожиданно сильное ускорение роста экономической активности в октябре (по оценке Минэкономразвития, до 1,6% г/г), даже по оценке министра экономического развития М. Решетникова, было вызвано разовыми факторами. Мы бы отнесли к ним вероятную активизацию работы отраслей ВПК (которая могла быть профинансирована в том числе за счет необычно сильного роста корпоративного кредитования в октябре (+2,5% м/м) в ожидании получения оплаты по госконтрактам в конце года), восстановление нефтепереработки и увеличение добычи нефти на фоне смягчения ограничений ОПЕК+ (факторы со стороны производства), а также факторы со стороны потребления - оживление потребительского спроса на импортные автомобили (перед повышением утильсбора и НДС) и ипотеку (Банк России отмечает, что это могло быть связано с новостями о возможном ужесточении условий программы «Семейная ипотека» в 2026 году).

Оценки Банка России: В «Докладе о региональной экономике» сообщается, что «в октябре – ноябре деловая активность увеличилась в основном за счет промышленного производства в отдельных отраслях. В частности, выросла добыча нефти и газа на Урале, угля – в Сибири и на Дальнем Востоке. Восстанавливались объемы нефтепереработки на Юге. При этом рост потребительской активности замедлился в большинстве регионов. Уменьшилась посещаемость торговых центров на Урале и Северо-Западе. О снижении спроса на мебель, товары для строительства и ремонта сообщали ретейлеры Поволжья и Дальнего Востока. В то же время в ожидании повышения утилизационного сбора в октябре заметно выросло автокредитование и почти по всей стране увеличились продажи новых автомобилей». В бюллетене аналитиков ЦБ «О чем говорят тренды» говорится: «в октябре экономическая активность существенно повысилась. В ноябре, по оперативным данным и опросам, рост выпуска товаров и услуг в разных отраслях замедлился или стабилизировался», «промышленное производство существенно выросло за счет добычи (увеличение добычи нефти в рамках сделки ОПЕК+) и инвестиционных отраслей в обработке, ориентированных на государственный спрос, для которых характерна повышенная волатильность. Также после летнего снижения из-за проблем на стороне предложения восстанавливались промежуточные отрасли (прежде всего нефтепереработка). При этом производство в отраслях, ориентированных на негосударственный внутренний спрос, осталось близким к уровню III квартала», «в октябре рост потребления домохозяйств ускорился во многом из-за временного всплеска продаж автомобилей в преддверии повышения утильсбора и НДС. Жесткая ДКП поддерживает норму сбережений на повышенном уровне, требуемом для постепенного охлаждения динамики потребительской активности до более устойчивых темпов».

По оценке Минэкономразвития, в целом за 10 мес экономика выросла на 1,0% г/г., это весьма существенное замедление после роста более чем на 4% в 2023-24 гг. и в целом соответствует линии регуляторов на «плановое охлаждение» экономики и ее возвращение к траектории сбалансированного роста. Ситуация с экономической активностью очень неоднородна по отраслям. Во многих гражданских отраслях промышленности выпуск сокращается по отношению к прошлому году (по итогам 10М25 в 20 из 28 основных видов добывающих и обрабатывающих производств). В лидерах роста – 3 отрасли, ассоциируемые с ВПК (производство прочих транспортных средств и оборудования; производство готовых металлических изделий, кроме машин и оборудования; выпуск компьютеров, электронных и оптических изделий), производство лекарств, табачное производство. В числе аутсайдеров – угольщики, металлургическое производство, машиностроение, в т.ч. автопром, производство стройматериалов, мебели, одежды, обуви. Вне промышленности: сокращение в грузоперевозках с начала года (осенью ситуация стала улучшаться) и оптовой торговле.

Потребление держится более уверенно - замедление роста в розничной торговле (резкое ускорение в октябре до максимальных в этом году 4,8% г/г в первую очередь обусловлено спросом на импортные автомобили перед изменением методики расчета утильсбора), положительная динамика спроса на услуги, сохранение высоких темпов роста в общепите. Сокращаются прибыли компаний – сальдированный финансовый результат в январе-сентябре этого года снизился на 7,7% г/г, отмечается рост просроченной дебиторской задолженности, проблемных кредитов (особенно в МСБ и рознице). Рост инвестиций в основной капитал за 9М25 замедлился до 0,5% г/г по сравнению с 9,0% г/г за 9М24, а в 3кв25 инвестиции впервые с 2020 г сократились по отношению к аналогичному периоду прошлого года. При этом поддержку экономическому росту в этом году оказывают все еще высокие темпы роста зарплат, более сильный, чем первоначально закладывалось в бюджетные параметры, бюджетный импульс, ослабление ограничений ОПЕК+ на добычу нефти и позитивная мировая конъюнктура на ряд товаров российского ненефтегазового экспорта (драгметаллы, цветные металлы, удобрения).

Рост ВВП, % г/г

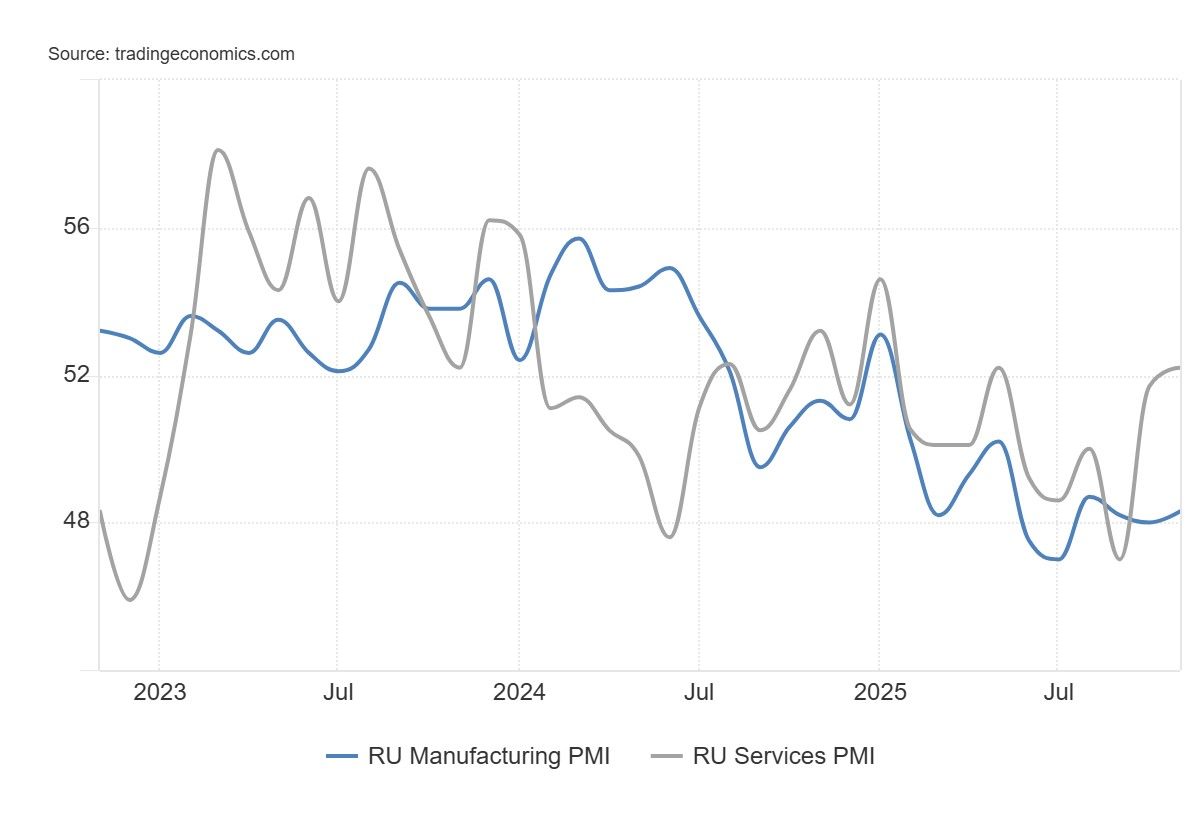

Индексы деловой активности PMI

Между тем, оперативные индикаторы за ноябрь показывают, что вряд ли промышленности удастся повторить октябрьский успех. Так, индекс деловой активности в обрабатывающей промышленности (PMI Manufacturing от S&P Global) в ноябре лишь незначительно увеличился (до 48,3 против 48 п. в октябре), оставаясь в зоне спада (ниже 50) уже шестой месяц подряд. При этом сокращение компоненты производства стало самым значительным с апреля 2022 г. На это повлияло не только продолжающееся сокращение спроса (снижение новых заказов), но и проблемы со стороны предложения (дефицит сырья и задержки в логистике). Закупочная активность в секторе замедлилась на фоне снижения новых заказов, а индекс оптимизма лишь немного оторвался от октябрьского 3-летнего минимума. Также обращает внимание ускорение роста инфляционных компонент PMI – инфляции издержек (что компании связывали с ростом цен на сырье и коммунальные услуги) и инфляции отпускных цен (перенос возросших издержек на потребителей максимальными темпами с марта). Можно предположить, что и бизнес, и потребители готовятся к предстоящему повышению НДС с нового года.

По данным Банка России, в ноябре объем входящих платежей, проведенных через платежную систему Банка России, вырос по сравнению с октябрем и оказался на 2,7% выше среднего уровня III квартала. Умеренный рост входящих платежей наблюдался во всех укрупненных группах отраслей, кроме отраслей инвестиционного спроса.

Что касается потребительской активности в ноябре, то данные СберИндекса указывают на продолжение ее роста - объем потребительских расходов в ноябре в реальном выражении вырос на 4,3% г/г, в основном за счет роста потребления непродовольственных товаров и услуг общепита. Траты на непродовольственные товары оказались выше прошлогодних значений на 6,6% в реальном выражении, продовольственные — на 1,4%, общепит — на 11,3%, услуги — на 4%. Относительно октября с учетом инфляции и сезонности произошел рост в непродовольственных расходах, услугах и общепите (0,3%, 1%, 1,3% соответственно) и снижение расходов на продовольственные товары на 0,5%, а общие потребительские расходы в ноябре с выросли на 0,2%. При этом Банк России отмечает, что умеренная динамика входящих платежей в розничной торговле согласуется с некоторыми оперативными оценками, свидетельствующими о вероятном охлаждении потребительской активности в ноябре.

Если верно предположение, что рост потребления сейчас поддерживается опасениями роста цен после повышения утильсбора, НДС, а также ужесточения условий льготной семейной ипотеки, то после реализации этих событий в начале 2026 г можно увидеть стагнацию или даже сокращение спроса. Этому могут способствовать повышение цен, ожидаемое замедление роста зарплат, а также все еще высокие процентные ставки. Во 2П26, по мере ожидаемого смягчения ДКП, спрос может вновь начать оживать.

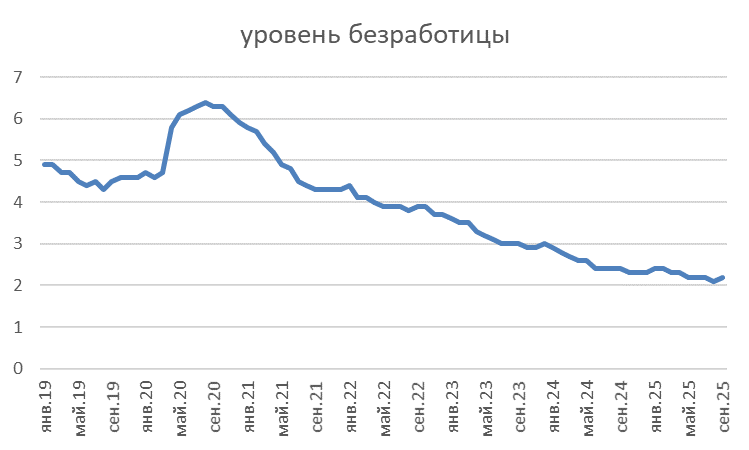

Рынок труда – признаки ослабления напряженности. Хотя безработица в октябре (2,2%) осталась вблизи исторических минимумов и предприятия по-прежнему называют кадровый дефицит одним из основных ограничений расширения выпуска, рост зарплат заметно замедлился в августе (с 16% до 12,2%) и немного ускорился в сентябре (13,1%) – в целом динамика снижается по отношению к 2024 г. (9М25 14,3% против 18,0% за 9М24), но пока остается повышенной. При этом оперативные данные (hh индекс, который близок к максимуму, по крайней мере, с 2020 г) указывают на быстрое нарастание конкуренции работников за рабочие места, что должно привести и к замедлению роста зарплат. Если этот тренд получит продолжение, это может стать еще одним подтверждением, что рынок труда выходит из «перегрева» и что инфляционные риски с его стороны снижаются, что позволит ЦБ более уверенно снижать ключевую ставку.

Оценки ЦБ. Аналитики ЦБ («О чем говорят тренды») также отмечают, что «постепенное охлаждение внутреннего спроса, в том числе за счет поддержания жесткой ДКП Банка России, способствует постепенному снижению напряженности на рынке труда», «конкуренция за работников на рынке труда постепенно ослабевает. Это транслируется в замедление роста заработных плат, который сокращает разрыв с темпами роста производительности. Если условия для сбережений останутся привлекательными, то потребительский спрос будет становится более сдержанным. В результате рост потребительских цен замедлится». В «Обзоре региональной экономики» утверждается, что «индикаторы загрузки мощностей и рынка труда говорят о постепенном снижении степени перегрева спроса по отношению к производственным возможностям экономики», «предприятия – участники мониторинга Банка России отмечают изменения в моделях потребления домохозяйств, связанные с более экономным поведением части населения».

Уровень безработицы

HH индекс

Еще один важный элемент «паззла» - денежно-кредитные условия, сберегательная активность и кредитование. Кредитование, особенно корпоративное, резко ускорилось в октябре (после замедления в сентябре), в розничном сегменте также было некоторое оживление за счет сегментов ипотеки и автокредитования. По данным Банка России, суммарные требования к организациям увеличились на 2,2% после 0,6% в сентябре, что соответствует 13,6 и 13,4% г/г. Рост требований к розничным заемщикам в октябре также активизировался за счет ипотеки (1,2% м/м после 0,8% м/м в сентябре). Как отмечает ЦБ, «это в целом соответствует среднемесячному темпу роста за 1п24 (+1,3% м/м), когда рынок был разогрет ожиданием завершения массовой «Льготной ипотеки». Такая динамика может быть в том числе связана с новостями о возможном ужесточении условий программы «Семейная ипотека » в 2026 году». Автокредитование выросло на ~3 % после +3,1% в сентябре, «в том числе из за планов Минпромторга России по повышению утилизационного сбора с 01.12.25». А в необеспеченном потребительском кредитовании продолжилось сжатие. Как сообщает Банк России, по оперативным оценкам, темпы прироста требований к организациям в ноябре были близки к уровню октября», а рост требований к населению в ноябре был несколько более сдержанным, чем в октябре.

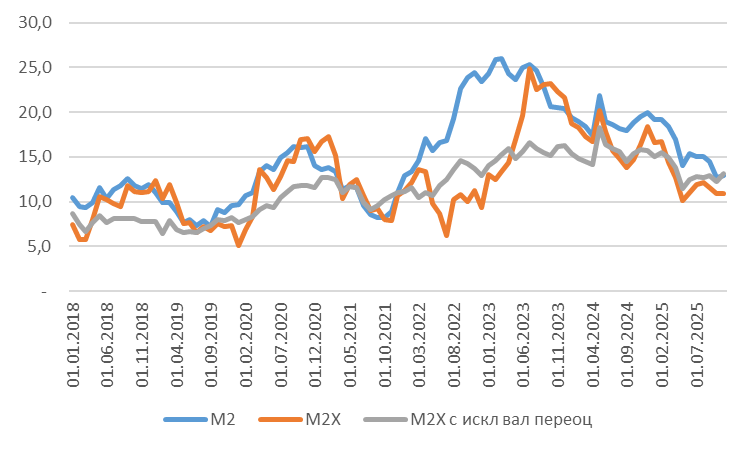

Активизация кредитования в октябре привела к ускорению роста денежных агрегатов - денежная масса в национальном определении (М2) выросла на 1,5% после сокращения на 0,3% в сентябре, а широкая денежная масса (М2Х) – на 1,7%, после роста на 0,6% месяцем ранее, годовые темпы выросли до 13,0% и 13,1% против 12,7% и 12,2%. По оценке Банка России, в ноябре денежные агрегаты росли сопоставимыми темпами (M2 1,5% м/м, М2Х 1,3% м/м), годовые темпы изменились разнонаправленно (рост М2 снизился до 12,5%, а М2Х увеличился до 13,3%). Между тем, аналитики Банка России считают, что «октябрьская динамика кредитования в целом соотносилась с траекторией возвращения инфляции к 4%» и «рост денежной массы может вписаться в прогнозный диапазон Банка России на конец 2025 г. (7–10%)», поскольку кредитный импульс в этом году остается отрицательным, а сезонный скачок денежных агрегатов в ноябре-декабре 2025 г ожидается меньше обычного из-за более равномерного распределения бюджетных расходов внутри года.

Годовые темпы прироста денежных агрегатов

Сберегательная активность населения – после слабого прироста средств в банках в августе и сентябре в октябре он усилился - по данным Банка России, месячный прирост составил 1,2% после 0,1% в сентябре, а годовой – 20,3% после 20,9%, он был обеспечен увеличением средств на рублевых депозитах. Этому могло способствовать повышение банками процентных ставок по вкладам. Как отмечает Банк России, по оперативным данным, прирост рублевых депозитов населения в ноябре был ниже, чем месяцем ранее. Сохранение сберегательной активности населения важно, чтобы «абсорбировать» часть роста текущих доходов и чтобы уже сформированные сбережения (более 60 трлн руб) не были массово перенаправлены на потребительский рынок, в недвижимость, валюту, что могло бы усилить инфляционное давление со стороны спроса. Пока сохранению привлекательности сбережений способствуют положительные реальные процентные ставки по депозитам – например, в третьей декаде ноября средняя максимальная процентная ставка по депозитам крупнейших 10 банков составила 15,6%, что выше не только годовой инфляции (6,64%), но и медианы инфляционных ожиданий на ближайшие 12 месяцев (13,3%). В данном случае высокие инфляционные ожидания могут пока ограничивать пространство для дальнейшего снижения ключевой ставки, от которой зависят и ставки по банковским депозитам.

Бюджетная политика – проинфляционные риски несколько снизились, но опасения вызывает прогноз нефтегазовых доходов на 2026 г. По предварительным данным Минфина, федеральный бюджет за 11М25 г сведен с дефицитом 4,28 трлн руб или 2,0% ВВП. В последней версии закона о бюджете на 2025 г с учетом сентябрьских поправок Минфина заложен плановый дефицит за весь 2025 г 5,74 трлн руб (2,6% ВВП). Хотя бюджет этого года оказался менее дезинфляционным, чем было изначально заложено (структурный первичный дефицит Минфин оценивает в 1,3% ВВП тогда как планировалось, что он будет околонулевым), особенностью бюджета этого года должно было стать равномерное исполнение расходов в течение года (вместо традиционного пика в 4кв). Это предполагало существенное сокращение расходов в 4кв25 по отношению к пиковым расходам 4кв24. Пока данные Минфина подтверждают, что годовая динамика расходов во 2П25 существенно замедлилась, и расходы в октябре-ноябре снижаются в абсолютном выражении на 7,9% г/г. Если эта тенденция продолжится и в декабре (дефицит бюджета в последний месяц должен составить примерно 1,46 трлн руб против 3,5 трлн руб в декабре прошлого года, и в декабре предстоит потратить около 13% годовых расходов бюджета против 17-18% в 2023-24 гг), то в 4кв25 сезонный рост расходов и дефицита должны внести существенно меньший вклад в рост денежных агрегатов и в инфляцию в конце 2025-начале 2026 г., чем в 4кв24.

Проект бюджета на 2026-28 гг предполагает нулевой структурный первичный дефицит, рост расходов ниже инфляции и увеличение базы ненефтегазовых доходов за счет повышения налоговой нагрузки. Руководство ЦБ оценило проект бюджета на 2026-28 гг как дезинфляционный. В то же время основные риски связаны с недобором нефтегазовых доходов из-за ухудшения прогнозов мировых цен на нефть и негативного влияния новых санкций на ценовой дисконт российской экспортной нефти и, возможно, на физические объемы (если основные потребители сократят объемы ее импорта). Бюджет на 2026 г «сверстан», исходя из средней цены Urals $59/барр, и план по НГД составляет немногим более 8,9 трлн руб (против 8,65 трлн руб в этом году). Между тем, средняя цена нефти Urals в ноябре, по данным Минэкономразвития, упала до 44,87 долл/барр на фоне блокирующих санкций США против Роснефти и Лукойла и резкого расширения ценового дисконта в цене российской нефти к бенчмарку Brent.

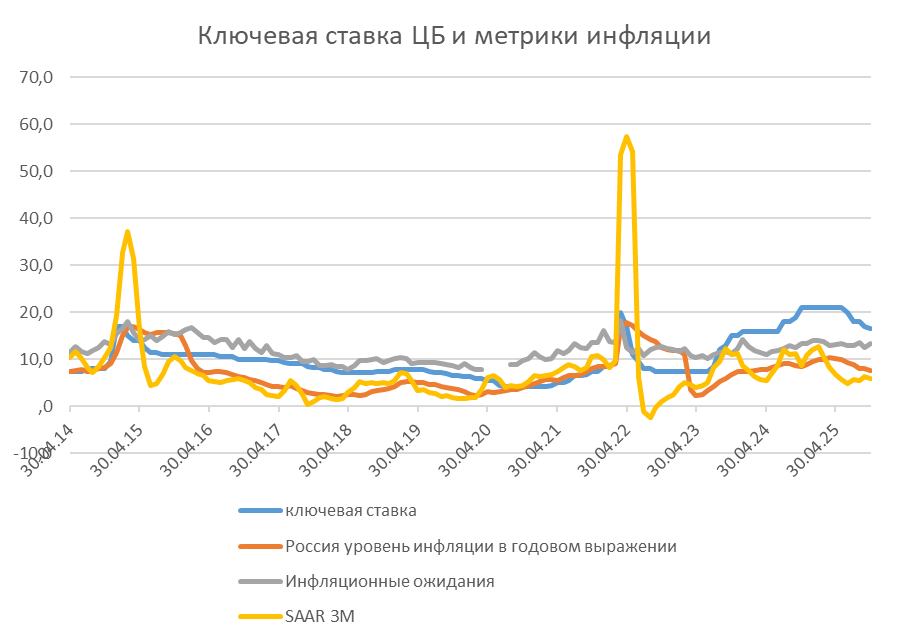

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений. Например, по отношению к годовой инфляции ноября (6,64% г/г) она составила 9,86% (максимум с августа) против 8,79% г/г в октябре и 9,02% в сентябре (исторический максимум 12,46% в октябре 2024 г., в мае 2025 г, перед началом снижения ставки 11,1%). Если инфляция на конец года составит 6-6,5%, то без снижения ключевой ставки с 16,5%, реальная ставка вернется к двузначным величинам (10-10,5%), что означало бы неоправданное ужесточение ДКП даже по отношению к октябрьскому базовому прогнозу ЦБ на конец года (9,5%). По отношению к текущей средней за 3 месяца инфляции с коррекцией на сезонность в пересчете на год (3М SAAR), которая по оценке ЦБ, в октябре составила 5,9%, реальная ставка составляет 9,4% против 10,4% в сентябре (максимум 16,5% в мае). По отношению к инфляционным ожиданиям населения из-за их повышения реальная ключевая ставка снизилась до 3,2% (минимум с конца 2023 г) – и это может сейчас сильнее всего ограничивать потенциал дальнейшего снижения ключевой ставки, чтобы не допустить слишком резкой смены модели потребительского поведения.

Октябрьский прогноз Банка России, предполагал реальную ключевую ставку в 2025 г на уровне 10,3-10,4% с постепенным снижением до 7,7-8,7% в 2026 г и до 4% с 2027 г. При этом постоянно подчеркивается, что снижение жесткости ДКП будет увязываться с задачей по возвращению инфляции к цели 4% в 2026 г и далее, а также со снижением инфляционных ожиданий. Снижение ключевой ставки, как ожидается, постепенно будет приводить к ослаблению ограничений для экономики, однако это будет происходить не быстро, по крайней мере, в рамках инерционного сценария.

Ключевая ставка ЦБ и метрики инфляции

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба