За последние шесть месяцев фонд существенно отставал от основных индексов на фоне нарастающего напряжения в секторе облачных технологий и искусственного интеллекта: коррекции высоко оцененных облачных игроков, усиление макрорисков и сжатие мультипликаторов привели к заметной волатильности. В то же время такое снижение не просто реакция рынка, а потенциальная возможность: при стабилизации настроений и возобновлении корпоративных расходов на облачные сервисы и AI-инвестиции высокая экспозиция WCLD к индексам дает фонду шанс на ускоренный восстановительный рост.

Мы повышаем целевую цену акций фонда WisdomTree Cloud Computing Fund (WCLD) на горизонте 12 месяцев с $42,89 до $43,53 и сохраняем рейтинг «Покупать». Потенциал роста составляет 38,9%.

Оценка произведена на основе средневзвешенного потенциала роста компаний, входящих в фонд.

WCLD — это биржевой инвестиционный фонд, который стремится повторять динамику индекса BVP Nasdaq Emerging Cloud Index. Он нацелен на отражение доходности компаний, входящих в этот индекс, основным бизнесом которых является предоставление программного обеспечения и сервисов через облачные технологии.

Фонд включает 68 компаний, работающих в сфере облачных технологий. На технологический сектор приходится около 95,6% портфеля, на промышленность — 2,7%, на здравоохранение — 1,5%. Компании из последних двух секторов добавлены для диверсификации, но также имеют отношение к облачным решениям. По географии 90,8% портфеля составляют компании из Соединенных Штатов, 4,5% — из Израиля, 1,7% — из Канады и 1,5% — из Нидерландов.

На текущий момент весь американский ИТ-сектор находится в фазе коррекции, отражая общее охлаждение интереса инвесторов к высоко оцененным технологическим активам на фоне переоценки мнения большинства относительно ИИ. Волатильные облачные компании, которые формируют основу портфеля WCLD, оказались под более сильным давлением, чем широкий рынок, и продемонстрировали опережающее снижение. Однако именно эта асимметрия создает потенциально привлекательную точку входа: исторически восстановление бумаг в инновационных сегментах происходит быстрее и мощнее, когда рынок возвращается к росту.

До 2030 г. мировой рынок облачных услуг продолжит расширяться на фоне устойчивого спроса на цифровые решения и автоматизацию. По разным оценкам, объем рынка к этому сроку может составить примерно от $1,5 трлн до $2 трлн при среднегодовом росте около 17 %. А более оптимистичные прогнозы предполагают, что он заметно превысит $2 трлн за счет внедрения искусственного интеллекта и цифровой трансформации предприятий.

Ключевые риски для фонда WCLD носят преимущественно секторальный характер. В сегменте облачной инфраструктуры давление связано с ростом капитальных затрат на строительство и обслуживание дата-центров, а также с особенно высокой волатильностью из-за чувствительности к ожиданиям по ставкам и IT-бюджетам компаний-партнеров. В более широком контексте сохраняется риск перегретости всего сектора, несмотря на локальную коррекцию.

Описание ETF

WisdomTree Cloud Computing Fund (WCLD) представляет собой биржевой инвестиционный фонд, воспроизводящий динамику индекса BVP NASDAQ Emerging Cloud Index, ориентированного на публичные компании на стадии роста, основная деятельность которых связана с разработкой и предоставлением облачных программных решений.

Фонд применяет стратегию репрезентативной выборки: в портфель включается часть бумаг из состава индекса таким образом, чтобы по уровню риска, доходности и ключевым характеристикам он максимально соответствовал самому индексу. При стандартных рыночных условиях не менее 80% активов WCLD размещается в ценных бумагах, входящих в индекс.

В структуре фонда представлены 68 эмитентов из сектора облачных технологий. Около 95,6% портфеля приходится на технологические компании, 2,7% — на промышленный сектор и 1,5% — на здравоохранение. Последние два сегмента добавлены для повышения диверсификации, при этом все компании так или иначе связаны с развитием облачных решений. По географической структуре 90,8% активов сосредоточено в компаниях из США, 4,5% — из Израиля, 1,7 и 1,5% — из Канады и Нидерландов соответственно.

Несмотря на то что регламент фонда допускает выплату дивидендов, на практике они не осуществляются. Это обусловлено тем, что большинство компаний в портфеле относятся к сегменту «роста» и, как правило, реинвестируют прибыль, а не распределяют ее среди акционеров.

На протяжении последних 6 месяцев акции фонда сильно отставали от главных бенчмарков США, и разрыв увеличивался с каждым месяцем. На данный момент котировки находятся на 17% ниже, чем они были годом ранее, тогда как S&P 500 и Nasdaq Composite показали рост на 13 и 17% соответственно.

Ребазированная динамика фонда WCLD и индексов S&P 500 и Nasdaq Composite

Перспективы сферы облачных технологий

В 2020 г. пандемия COVID-19 подстегнула миграцию в облако за счет перехода на гибкий формат работы. Таким образом, полноценное бурное развитие данной отрасли началось лишь несколько лет назад.

Сфера облачных технологий продолжает демонстрировать устойчивый и ускоряющийся рост. По оценке Goldman Sachs, совокупные годовые доходы от облачных сервисов могут вырасти до ≈$2 трлн к 2030 г., что предполагает высокую динамику спроса в ближайшее десятилетие. Goldman Sachs указывает на то, что общий TAM облачных услуг будет расширяться быстрыми темпами — примерно 22% CAGR в 2024–2030 гг. в их базовом сценарии.

Ключевой фактор этой экспансии — массовое внедрение вычислительно емких приложений искусственного интеллекта (особенно генеративного AI). Goldman Sachs оценивает, что расходы на generative AI могут составлять около 10–15% от общего облачного спроса, то есть примерно $200–300 млрд ежегодно в целевой точке роста. Это делает AI одним из главных драйверов спроса на облачную инфраструктуру и специализированные GPU-кластеры.

Рост AI-нагрузок напрямую трансформирует потребности дата-центров и энергетику: по расчетам Goldman Sachs, энергопотребление, связанное с дата-центрами, может значительно вырасти — нагрузка на электросети и спрос на генерацию вырастут многократно, а поддержка этого роста потребует значительных инвестиций в энергогенерацию (примерная оценка потребности в новых мощностях для США — около $50 млрд капиталовложений со стороны потребителей в базовом сценарии GS). В результате глобальное потребление энергии дата-центрами может более чем удвоиться к 2030 г. в базовых оценках GS.

Для практического инвестблока это означает два важных вывода: во-первых, гиперскейлеры и поставщики облачной инфраструктуры (IaaS/PaaS) остаются ключевыми бенефициарами расширения рынка облаков; во-вторых, значительная часть «выигравшего» кэша будет направлена в капитальные расходы на дата-центры, энергетику и цепочки поставок для GPU/серверов (это дает аргументы в пользу компаний в секторах полупроводников, электроснабжения и строительства ЦОД).

Ожидается резкий рост нагрузки на сети, при этом имеются географическая дифференциация доступности энергии и регуляторные барьеры, которые могут перераспределить инвестиции между регионами. Эти факторы создают потенциал для региональных дефицитов мощности и для роста цен на инфраструктуру, обеспечивающую энергетикой проекты.

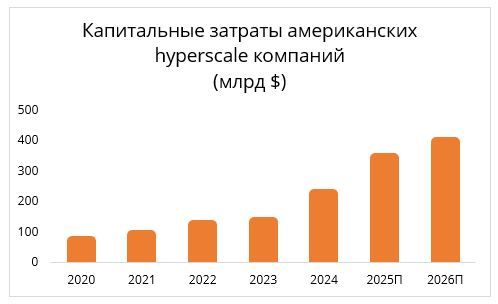

В конце осени 2025 г. сектор облачных и AI-инфраструктур столкнулся с заметным кризисом рентабельности, что отразилось и на судьбах крупных провайдеров — в частности, на Oracle: публикация квартальных результатов и резкое наращивание капитальных расходов спровоцировали падение акций и серьезные вопросы от инвесторов по устойчивости прибыли. По ходу отчетного периода компании объявляли о многомиллиардных инвестициях в ЦОДы и GPU-кластеры и пересматривали прогнозы CapEx (у Oracle — рост ожидаемых капитальных затрат до $50 млрд в год), что вместе с увеличением долговой нагрузки и ослаблением операционной маржи привело к сжатию показателей рентабельности и волатильности котировок.

Причины снижения маржинальности носят и структурный, и внешнеэкономический характер: обслуживание и эксплуатация AI-ориентированных дата-центров дорожает (рост расходов на электроэнергию, ускоренный износ специализированных ускорителей, логистические и тарифные издержки), а также добавляются дополнительные расходы из-за пошлин и перебоев в цепочках поставок. Это превращает ранее высокомаржинальный онлайн-бизнес в более капиталоемкую и чувствительную к цене инфраструктурную площадку, где рост выручки часто сопровождается еще более быстрым ростом Opex/CapEx, что давит на чистую прибыль. В итоге сектор переживает фазу, когда масштабирование ради AI увеличивает выручку, но одновременно снижает рентабельность — и это ключевой риск для инвестиций в провайдеров облака и их подрядчиков.

В то же время конкуренция в облачном секторе становится все более жесткой и масштабной. Базовые облачные услуги постепенно превращаются в обычный товар: крупные компании-гиперскейлеры используют свои размеры и влияние, чтобы снижать цены, предлагать большие скидки и гибкие условия для клиентов. Это уменьшает доходы у более мелких провайдеров и вынуждает всех участников увеличивать расходы на оборудование и оптимизировать текущие затраты. В результате прибыль от базовых облачных сервисов снижается — не только из-за падения цен, но и из-за роста расходов на электроэнергию, охлаждение и обновление оборудования, необходимого для работы приложений с искусственным интеллектом. Для небольших региональных компаний это означает, что им приходится либо специализироваться на узких нишах с высокой добавленной ценностью, либо объединяться с другими игроками, чтобы оставаться на рынке.

* Hyperscale-компании — это организации, которые занимаются масштабированием своих вычислительных мощностей до огромных размеров, чтобы эффективно обслуживать глобальные рынки и обрабатывать огромные объемы данных.

Конкуренция идет и по функционалу, и по сервисам: компании борются за готовые умные услуги с элементами искусственного интеллекта, платформы для анализа данных, инструменты для контроля расходов и интеграцию с другими облачными сервисами, где можно получать больше прибыли и легче удерживать клиентов. Одновременно усиливается борьба за разработчиков: компании вкладывают деньги в инструменты для интеграции, программы обучения и партнерские сети, чтобы привлекать специалистов и расширять экосистему. Правила работы с данными и требования к безопасности, а также экологические цели, например создание энергоэффективных дата-центров, добавляют новые аспекты конкуренции. Те, кто быстрее адаптирует инфраструктуру и предложит более экономичные решения, получают преимущество на рынке, но при этом сталкиваются с большими расходами. В итоге инновации и масштаб помогают расти, но одновременно делают вход на рынок сложнее и снижают прибыльность для большинства компаний.

Ведущие компании в составе ETF

MongoDB Inc (NASDAQ: MDB)

Консенсус-прогноз Refinitiv — «Покупать» с целевой ценой $454,0 (апсайд — 14%).

MongoDB Inc. — американская технологическая компания, специализирующаяся на разработке и коммерциализации систем управления базами данных нового поколения. Ключевым продуктом является MongoDB Atlas — облачная платформа для хранения и обработки данных на базе документно-ориентированной NoSQL-архитектуры, ориентированной на высокую масштабируемость, гибкость схем данных и работу с большими объемами неструктурированной информации. Решения компании широко используются в цифровых продуктах, e-commerce, финтехе, медиа и корпоративных IT-системах, где критичны скорость разработки и способность быстро адаптировать структуру данных под изменяющиеся бизнес-процессы.

MongoDB выигрывает от общих тенденций перехода компаний в облако, использования современных гибких систем и роста приложений с искусственным интеллектом, для которых обычные базы данных часто оказываются слишком ограниченными. Основным источником дохода остается подписка на сервис Atlas, которая обеспечивает стабильный поток повторяющихся платежей и позволяет бизнесу расти. В то же время компания сталкивается с жесткой конкуренцией со стороны крупных облачных провайдеров, таких как Amazon, Microsoft и Google, которые предлагают собственные облачные базы данных и сервисы с элементами искусственного интеллекта, что замедляет рост и снижает прибыльность. В долгосрочной перспективе успех MongoDB будет зависеть от способности сохранять технологическое преимущество и увеличивать долю среди корпоративных клиентов, превращаясь из инструмента для разработчиков в ключевую платформу управления данными для крупных организаций.

Confluent Inc (NASDAQ: CFLT)

Консенсус-прогноз Refinitiv — «Покупать» с целевой ценой $31,0 (апсайд — 2%).

Confluent Inc. — американская технологическая компания, специализирующаяся на платформе обработки потоковых данных в реальном времени на базе Apache Kafka. Confluent разрабатывает решения, которые позволяют организациям собирать, передавать, обрабатывать и анализировать большие объемы событийных данных в реальном времени между различными системами, приложениями и облачными сервисами. Основной продукт — Confluent Cloud — управляемая облачная платформа, упрощающая развертывание и эксплуатацию конвейеров данных, обеспечивая высокую производительность, отказоустойчивость и безопасность.

Ключевая ценность Confluent заключается в способности обеспечивать реактивную архитектуру данных, что критично для таких сценариев, как мониторинг и реагирование в реальном времени, персонализированные клиентские сервисы, fraud-детекция, IoT-экосистемы, финансовые транзакции и масштабируемые микросервисные приложения. В условиях роста потребностей бизнеса в оперативной аналитике, автоматизации и AI-интеграции потоковые данные становятся стратегическим активом, а Confluent выступает одним из ведущих поставщиков для таких рабочих нагрузок.

DigitalOcean Holdings Inc (NASDAQ: DOCN)

Консенсус-прогноз Refinitiv — «Покупать» с целевой ценой $55,5 (апсайд — 5%).

DigitalOcean Holdings Incorporated — американская публичная компания в сфере облачных технологий, ориентированная на предоставление простых, доступных и производительных облачных вычислительных услуг для разработчиков, стартапов и малых и средних предприятий. Основной набор продуктов включает виртуальные серверы, управляемые базы данных, системы хранения данных, балансировщики нагрузки, облачные кластеры для управления контейнерами и сетевые сервисы. Это позволяет клиентам быстро разворачивать приложения и инфраструктуру без сложной технической подготовки. DigitalOcean отличается от крупных облачных провайдеров, таких как Amazon Web Services, Google Cloud и Microsoft Azure, акцентом на простоту использования, прозрачное ценообразование и удобство для разработчиков и малых компаний. Перспективы компании связаны с ростом числа цифровых стартапов и малых предприятий, переходом к микросервисной архитектуре и увеличением спроса на облачные решения, не требующие сложной интеграции.

Долгосрочный успех DigitalOcean зависит от способности сохранять позицию предпочтительного провайдера облачных услуг для разработчиков и малого бизнеса, расширять линейку продуктов и поддерживать рентабельность при инвестициях в новые сервисы и инфраструктуру.

Оценка

Мы провели оценку потенциала акций WisdomTree Cloud Computing Fund на основе средневзвешенных целевых цен бумаг компаний, входящих в состав фонда. Исходя из данной методики, потенциал роста акций фонда на горизонте следующих 12 мес. составляет 38,9% без учета дивидендов. Целевая цена — $43,53. Присваиваем акциям WCLD рейтинг «Покупать».

Технический анализ

Акции WCLD на недельном графике пробили вниз нижнюю линию глобального тренда, который длился 2 года. Такое уже случалось в апреле 2025-го, поэтому текущий пробой также может быстро вернуться в трендовые значения. В целом техническая картинка смотрится нейтрально, однако показатель RSI равен 25 пунктам, что говорит о колоссальной перепроданности, так что отскок вверх является очень вероятным. Если пробой подтвердится, фонд сформирует новое боковое движение в границах $27,5–37,0. Диапазон весьма широкий, но данный фонд очень волатилен за счет специфики облачного и AI-секторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба