Слабый органический рост "Норникеля" компенсирован высокими ценами на металлы

Рынок ожидает от компании сильных финансовых результатов по итогам 2025 года

Инвесторам стоит помнить о рисках и неопределенности с дивидендами

"Норильский никель" опубликовал операционные результаты за четвертый квартал и весь 2025 год, а также раскрыл прогноз на 2026-й. Основную долю выручки компании (около 80%) формируют доходы от добычи никеля, меди, палладия и платины. В 2025 году почти по всей группе ключевых металлов зафиксировано снижение производства на 1-3% из-за снижения качества сырьевой базы. Исключение — платина, добыча которой сохранилась на уровне предыдущего года. Результаты в целом совпали с планами компании и ожиданиями рынка. Аналитики оценили производственные показатели ГМК, как нейтральные.

Пока у компании отсутствует органический рост и не наблюдается повышение качества перерабатываемого сырья. Однако сохранение производства на фоне роста цен на металлы — это тоже хороший показатель, комментирует Георгий Аведиков, создатель и автор сообщества "ИнвестократЪ".

Василий Данилов, ведущий аналитик ИК "Велес Капитал", обратил внимание на снижение производства меди и металлов платиновой группы (МПГ), которое, судя по озвученным компанией планам, продолжится и в текущем году. "Причин снижения годовых результатов две: более низкое содержание металлов в добытой руде и переход на новое горнометаллургическое оборудование в рамках программы импортозамещения", - объясняет он.

Вместе с тем, ценовое ралли в цветных металлах и распродажа накопленных компанией избыточных запасов готовой продукции позволят существенно нарастить финансовые результаты в 2026 году, считает Данилов.

Цены на никель и металлы платиновой группы остаются для ГМК ключевым внешним фактором, согласен Владимир Чернов, аналитик Freedom Finance Global. По его оценке, никель в 2026 году будет торговаться в диапазоне $15-17 тыс. за тонну, платина — в диапазоне $1050-1200 за унцию, палладий - $900-1050 за унцию. Стоит отметить, что ближайший фьючерс на никель сейчас торгуется на уровне $18 890 за тонну, на платину — $2 700 за унцию и палладий — $2 080 за унцию.

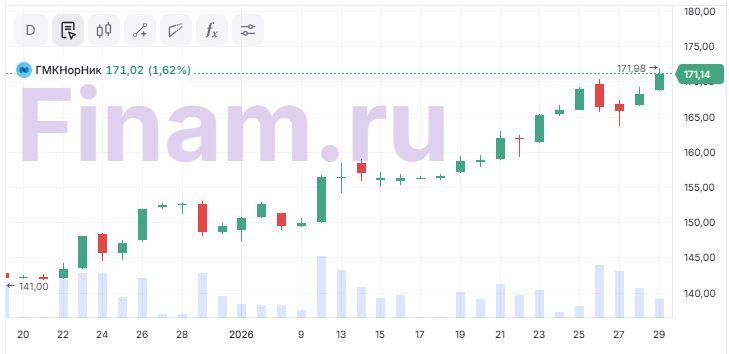

Акции "Норникеля" на Московской бирже сегодня растут на 1,5%, достигнув отметки 170,8 рубля. При этом вчера котировки снизились по итогам основной сессии на 2,7%.

"Текущая цена акций около 168 руб. уже во многом отражает осторожные ожидания по металлам и консервативный производственный прогноз. Потенциал роста бумаг в 2026 году будет напрямую зависеть от динамики палладия и платины", - комментирует Чернов.

Какой будет прибыль в 2025 году и ждать ли дивидендов?

Финансовую отчетность за 2025 год компания планирует опубликовать 11 февраля. Аналитики "БКС Мир Инвестиций" ожидают от ГМК сильные результаты, поскольку на корзину металлов компании "Норникель" сложились высокие цены.

Аналитики ПСБ ожидают роста выручки "Норникеля" по итогам 2025 года на 22-26% г/г, EBITDA — на 40-50% г/г, чистой прибыли — на 50-60% г/г.

Более осторожен в оценках Станислав Станишевский, трейдер, квалифицированный инвестор, автор Telegram-канала по инвестициям и экономике. "В современных реалиях продать металл - полбеды, удержать маржинальность и не потерять кэш на зарплатах и процентах по долгу - второй важный паззл", - комментирует он.

Но поделится ли компания прибылью с акционерами? Аналитики не уверены.

"Несмотря на улучшение денежного потока год к году, дивидендная риторика не меняется. Менеджмент продолжает говорить о выплатах не раньше, чем по итогам 2026 года (т.е. в 2027 году), фактически исключая дивиденды в обозримом будущем. На фоне роста цен и улучшения финансов это выглядит все более диссонансно", - размышляет Аведиков.

По мнению аналитиков InvestFuture, при сохранении высоких цен у "Норникеля" есть шансы на восстановление дивидендов и улучшение доходности. Однако в краткосрочной перспективе акции чувствительны к колебаниям на рынке металлов, что и остается главным риском для инвесторов.

Акции "Норникеля" растут на фоне подорожания металлов, несмотря на слабый органический рост компании — такой сценарий характерен для волатильного сырьевого рынка, где краткосрочные тренды могут быстро смениться коррекцией. В такой ситуации инвесторам особенно важно заботиться о диверсификации портфеля и создавать источник стабильного дохода вне зависимости от отраслевых колебаний.

Перспективы для инвесторов

Аналитики "БКС Мир Инвестиций" сохранили "Нейтральный" взгляд на бумагу. "На данный момент мультипликатор Р/Е "Норникеля" торгуется на уровне 8,6х против исторических 7,7х. Считаем, что главным катализатором станет сохранение высоких цен на корзину металлов компании на текущих уровнях", - комментируют они.

ИК "Велес Капитал" повысил целевую цену для акций "Норникеля" до 201 руб. и сохраняет рекомендацию "Покупать".

Таргет Freedom Finance Global по бумагам ГМК на 2026 год составляет 185 руб., что дает потенциал роста около 10% от текущих цен акций на горизонте 12 месяцев.

Аналитики ПСБ сохраняют оценку справедливой стоимости акций "Норникеля" на горизонте 12 мес. на уровне 185 руб.

В "Цифра брокер" целевая цена по бумагам "Норникеля" на горизонте 12 месяцев — 214 руб. за акцию.

Аналитики "Газпромбанк Инвестиции" считают, что акции "Норникеля" интересны для долгосрочных инвесторов, учитывая позитивную ценовую конъюнктуру на рынках никеля, меди и металлов платиновой группы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба