Сегодня Министерство торговли США (DOC) приняло предварительное положительное решение о введении антидемпинговых пошлин на импорт необработанного палладия из России. Предварительная ставка пошлины установлена на уровне 132,83%. Расследование показало, что российский #палладий поставлялся на рынок США по ценам значительно ниже справедливой рыночной стоимости (демпинг), что нанесло ущерб американским производителям, в частности компании Sibanye-Stillwater.

Пошлины могут вступить в силу уже на следующей неделе, сразу после публикации решения в Федеральном реестре. Окончательное решение ожидается ориентировочно в июне 2026 года. Введение столь высоких заградительных пошлин может привести к существенному сокращению поставок от ключевого игрока — «Норникеля» — и росту цен на металл на мировом рынке.

В июле 2025 года в Министерство торговли США (DOC) и Комиссию по международной торговле США (ITC) компания Sibanye-Stillwater и профсоюз United Steelworkers подали петиции о применении антидемпинговых (AD) и компенсационных пошлин (CVD) против импорта необработанного российского палладия. В петициях утверждается, что российский необработанный палладий продаётся по ценам ниже рыночных (при поддержке государственных субсидий), что, как утверждается, наносит ущерб отечественным производителям платиновых металлов (#PGM).

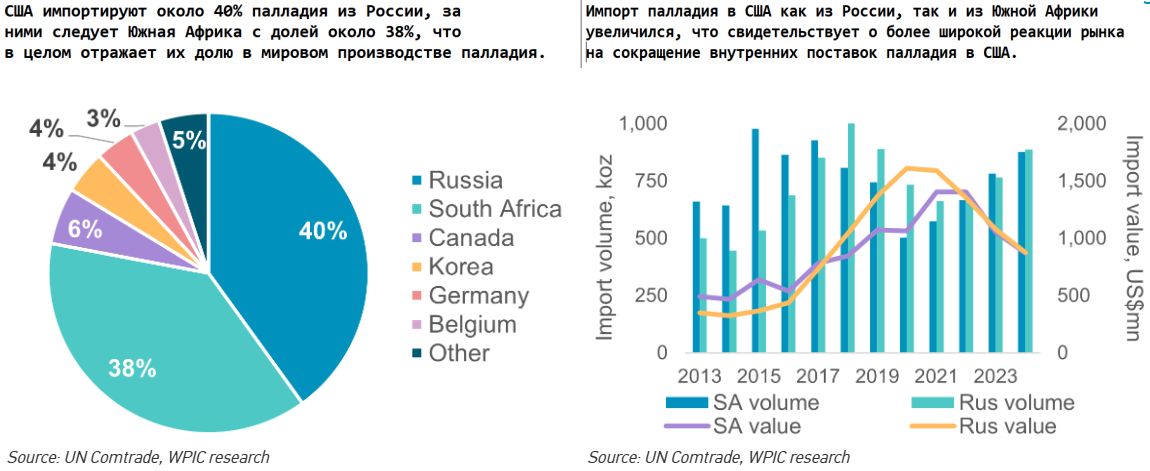

За три года с 2021 по 2024 год поставки палладия от горнодобывающей промышленности в США сократились на 27%, а поставки из вторичного сырья — на 30%. За тот же период импорт палладия из России в США увеличился на 34%, а в 2025 году импорт вырос предварительно ещё на 30%. На Россию приходилось 40% импорта палладия в США в 2024 году, но только 20% от предполагаемого внутреннего спроса.

Министерство торговли определило предполагаемую демпинговую маржу в 828% на импорт необработанного палладия из России. В случае введения пошлин, их уплата ляжет на плечи импортёра, что, вероятно, сократит российский экспорт в США. С точки зрения предложения, восстановление внутренней переработки PGM и перенаправление торговых потоков должны позволить США заместить большую часть из примерно 900 тыс. унций российского импорта палладия, зафиксированного в 2024 году. В период с 2022 по 2024 год импорт российского палладия в США увеличился на 35%, в то время как цены на палладий упали тогда на 50%.

Компания Sibanye-Stillwater приветствует предварительное положительное решение Министерства торговли США относительно расследования по вопросу введения антидемпинговых пошлин «Мы воодушевлены положительным предварительным решением Министерства торговли и хотели бы поблагодарить всех заинтересованных лиц, которые неустанно работали над продвижением этого процесса. Российский демпинг палладия привёл к существенному конкурентному недостатку для местных американских производителей PGM и их сотрудников, а соблюдение американского торгового законодательства позволяет нашим американским предприятиям по производству PGM конкурировать на более равных условиях с другими, менее регулируемыми регионами», — заявил Ричард Стюарт, генеральный директор Sibanye-Stillwater.

Тем временем, до этого решения США, в начале этой недели в своей презентации компания ГМК "Норильский никель" заявила, что в среднесрочной перспективе ожидает баланса на мировом рынке палладия, и в 2026 году дефицит 300 тыс. унций на рынке #платины, что примерно на уровне 2025 года. «Прогноз по рынку палладия: умеренно оптимистичный. Мы ожидаем, что в среднесрочной перспективе рынок палладия будет находиться в сбалансированном состоянии. Ожидается умеренный рост спроса на металл со стороны автопрома и других отраслей. При этом снижение объёма предложения со стороны России и Северной Америки будет компенсировано за счёт ограниченного роста добычи в ЮАР и увеличения производства вторичного металла», - говорится в сообщении.

Согласно представленной презентации, в 2025-2026 годах на мировом рынке палладия ожидается сбалансированная ситуация без учета инвестиционного спроса. При этом отмечается, что с учётом инвестиционного спроса дефицит металла в 2026 году может составить 100 тыс. унций. Инвестиционный спрос не оказывает существенного влияния на мировой рынок палладия, в отличие от платины, подчёркивала ранее компания в обзоре. Прогнозируется, что в 2026 году спрос на палладий возрастет на 2%, достигнув 9,3 млн унций.

Основной рост спроса будет со стороны автомобильного сектора, где ожидается небольшое увеличение производства автомобилей с ДВС, в частности за счёт роста выпуска гибридных моделей, в которых палладий используется в катализаторах. Кроме того, если инвестиционный спрос, который стал движущей силой роста цен на PGM в 2025 году, сохранится, это окажет дополнительную поддержку спросу, потенциально приводя рынок к дефициту.

В 2026 году ожидается, что объём предложения палладия останется на уровне прошлого года. Снижение объёма первичного предложения на 2% произойдёт из-за ожидаемого падения добычи в России и Северной Америке, что будет частично компенсировано восстановлением производства в ЮАР. Общая нейтральная динамика предложения будет достигнута за счёт увеличения вторичного производства, вызванного ростом сбора лома на фоне высоких цен и увеличением содержания драгметаллов в перерабатываемых катализаторах.

Дефицит платины на мировом рынке в 2025 году был на уровне 300-400 тыс. унций, годом ранее он составлял 500 тыс. унций. А в 2026 году компания прогнозирует дефицит 300 тыс. унций. «Прогноз по рынку платины: оптимистичный. Рынок продолжит находиться в состоянии дефицита, размер которого может вырасти, если текущая динамика инвестиционного спроса сохранится. Ожидается, что рост спроса в прочих отраслях компенсирует снижение в автомобильном секторе, при этом объём предложения вырастет незначительно», - пояснили в "Норникеле".

В компании ожидают, что индустриальное потребление платины (без учёта инвестиционного спроса) будет относительно стабильно в 2026 году на уровне 7,4 млн унций. (+1% г/г). Уменьшение потребления в автопроме на фоне снижения выпуска дизельных автомобилей и замещения платины палладием как более дешёвой альтернативы, будет компенсировано за счёт увеличения потребления в других промышленных секторах, таких как электроника и химия.

При этом объём предложения (без учёта запасов) по итогам 2026 года вырастет так же на 1% до 7,1 млн унций. Ожидается, что объём первичного предложения платины останется на уровне 2025 года, так как возможности наращивания производства в Южной Африке ограничены, а в других регионах будет наблюдаться снижение добычи. В то же время объём вторичной переработки увеличится на 6% до 1,6 млн унций.

Важно отметить, что антидемпинговое расследование в США в отношении российского палладия повышает волатильность на рынке металла, хотя, возможно, и не скажется на его долгосрочных фундаментальных параметрах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба