Цены на #золото и #серебро вновь пошатнулись в рамках более широкой распродажи на Уолл-стрит, вызванной опасениями по поводу влияния ИИ на корпоративную прибыль. Эти колебания усугубляются низкой ликвидностью, поскольку трейдеры всё ещё находятся в состоянии тревоги после исторического обвала в начале месяца. Серебро снова приняло на себя основной удар, поскольку краткосрочные технические показатели остаются слабыми, а китайские трейдеры ушли на новогодние праздники по лунному календарю, которые закроют рынки более чем на неделю, начиная с 15 февраля.

Серебро вновь поглотило основную часть давления и остаётся основным металлом, подверженным риску на рынке. Волатильность остается высокой, а краткосрочные технические показатели остаются слабыми, поскольку участие Китая снижалось на прошлой неделе в преддверии новогодних каникул. Шанхайская премия упала до низких однозначных значений, что снижает напряжённость между Востоком и Западом. Хотя структурные дефициты и долгосрочная напряжённость предложения остаются благоприятными факторами, высокие цены создают риск замещения спроса и увеличения потоков металлолома.

На китайском рынке серебра по-прежнему наблюдается дефицит, фьючерсы на Шанхайской фьючерсной бирже (SHFE) находятся в бэквордации. Отечественные производители и трейдеры испытывают трудности с обработкой накопившихся заказов, что приводит к сокращению доступности металла. Сообщения о снижении запасов на SHFE указывают на ограниченную доступность металла для поставки. Однако есть предварительные признаки того, что спекулятивная активность снижается: открытый интерес на SHFE снизился, поскольку инвесторы сокращали свои позиции в период праздников.

Дефицит предложения привёл к тому, что ближайшие фьючерсы на SHFE торговались значительно выше дальних контрактов. Одновременно запасы на складах, связанных с фьючерсным рынком и Шанхайской биржей золота (SGE), упали до уровней более чем десятилетней давности. SHFE ужесточает управление позициями перед поставкой. Это изменение должно снизить темпы изъятия запасов со складов китайской биржи и, как следствие, ограничить степень дефицита на внутреннем рынке. SHFE изменила правила и запретила некоторым компаниям доводить фьючерсные контракты на серебро до физической поставки без специальной квоты на хеджирование. Мера направлена на то, чтобы остановить отток металла со складов биржи.

В последнем отчете COT от CFTC, охватывающем позиции Managed Money на CME за неделю до вторника, 10 февраля, зафиксирован период, в течение которого товарный индекс Bloomberg торговался практически без изменений. Рост цен на золото был компенсирован снижением цен на полупромышленные драгоценные металлы серебро и #платину. Недавние потрясения на рынках золота, серебра и платины — где исторический рост сменился столь же резкой коррекцией — продолжали влиять на поведение управляющих капиталом, при этом как длинные, так и короткие позиции сокращались, не оставляя чёткого направленного сигнала.

Те, кто связывает свои оптимистичные прогнозы по серебру с очередным «сжатием» цен, в настоящее время сосредоточены на запасах, зарегистрированных на COMEX, по сравнению с открытым интересом по мартовскому контракту, первый день объявления которого наступит 27 февраля. Предполагается, что потенциальные поставки могут превысить «доступные» запасы. Несколько причин, по которым это вряд ли станет ограничением:

Открытый интерес обычно резко падает перед началом периода уведомления (поставки), поскольку позиции переносятся на следующий месяц или закрываются.

Поставка осуществляется в течение всего месяца поставки до 30 марта, и только продавцы могут инициировать поставку, отправляя уведомления, после чего клиринговая палата назначает поставку держателям длинных позиций, которые остаются открытыми в течение этого периода.

Биржевая структура снижает риск «дефолта» за счёт лимитов позиций на спотовый месяц и лимитов поставок/сертификатов, а также сохраняет чрезвычайные полномочия (включая распоряжение о ликвидации для участников, неспособных или не желающих осуществить или принять поставку).

Зарегистрированные акции не являются статичными, металл может быть перемещён из категории разрешённых к использованию в категорию зарегистрированных по мере выпуска варрантов.

Любое замедление снижения открытого интереса в марте может по-прежнему привлекать внимание, поэтому стоит следить за разницей между мартовскими и майскими контрактами. В настоящее время она составляет 60 центов контанго, или около 4,6% в годовом исчислении, что на данном этапе не сигнализирует о каких-либо проблемах с финансированием или поставками.

Высокая цена на серебро начала привлекать на рынок значительное количество вторичного предложения. В Северной Америке дилеры сообщают о резком увеличении розничных продаж, поскольку повышение цен побуждает домохозяйства монетизировать монеты, ювелирные изделия и изделия из стерлингового серебра, которые фактически рассматривались как долгосрочные «сувениры». Стоимость американских серебряных долларов, выпущенных до 1965 года, за год выросла почти втрое. Этот сдвиг уже увеличивает доступность лома и выводит на рынок материалы, которые обычно оставались бы вне рынка. Это также подчеркивает, как быстро может измениться ситуация, когда цены становятся достаточно высокими.

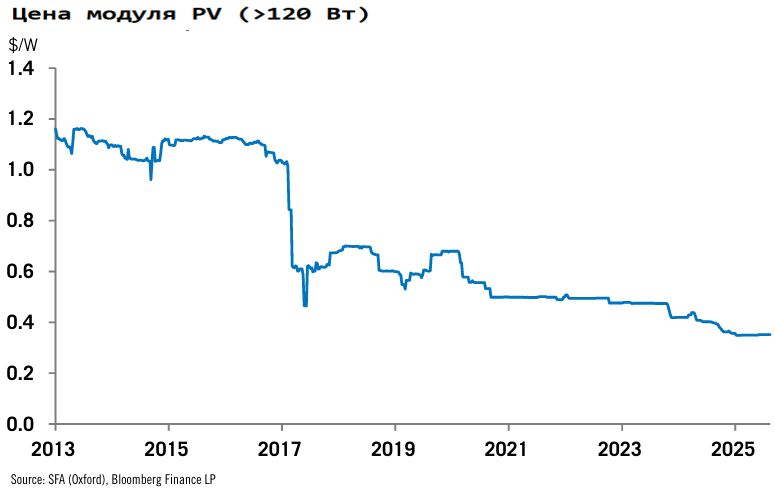

Рекордный рост цен на серебро усилил давление на производителей солнечных фотоэлектрических элементов (PV), вынуждая их сокращать расходы за счёт экономии или замены серебра. Стоимость серебряной пасты достигла 30% от общей стоимости элементов, в то время как избыточные производственные мощности сдерживали цены на солнечные элементы и модули и негативно влияли на маржу производителей. Даже после недавнего спада цена на серебро выросла на 187% с начала 2025 года.

После того, как цена на серебро достигла $ 50 за унцию в 2011 году, спрос на PV упал на 30% за следующие три года, в то время как количество установок почти удвоилось, поскольку высокая цена стимулировала экономию серебра. Потребовалось до 2016 года, чтобы спрос на серебряные PV превысил уровень 2011 года, к тому моменту годовое количество установок PV почти утроилось по сравнению с уровнем 2011 года.

Производители PV рассматривают медь в качестве замены серебра, несмотря на технические сложности, связанные с использованием меди. За последнее десятилетие продолжается экономия на серебре, что затрудняет существенное снижение содержания серебра в солнечных элементах по сравнению с 2011 годом. Солнечные элементы с тыльным контактом занимают небольшую долю рынка, но используют наибольшее количество серебра и хорошо подходят для альтернативной металлизации, поскольку контакты расположены с тыльной стороны элемента.

Крупный производитель Longi в этом году переходит на металлизацию на основе меди. Солнечные элементы TOPCon занимают около двух третей рынка, и хотя производственный процесс затрудняет использование меди, предпринимаются усилия по замене серебра. Компания DK Electronic Materials заявила, что 2026 год станет первым годом крупномасштабного массового производства пастообразных решений с высоким содержанием меди, при этом производитель TOPCon мощностью в несколько ГВт планирует использовать пастообразное решение с медным покрытием, покрытым серебром.

Ожидается, что глобальные объёмы установки PV в 2026 году останутся на уровне, аналогичном 2025 году (~655 ГВт), что означает, что замена серебра снизит спрос на серебро в PV в этом году с ~195 млн унций в прошлом году. Однако эта стабильность глобальных установок основана на росте за пределами Китая, компенсирующем снижение объёмов установок в Китае после изменений в политике страны. По оценкам BNEF (273 ГВт) и Китайской ассоциации фотоэлектрической промышленности (185-275 ГВт), объёмы установок в Китае могут сократиться на 100 ГВт в этом году.

Индийские производители солнечных модулей, зависящие от китайских солнечных элементов, сталкиваются с трудностями из-за продолжающегося роста цен на элементы из Китая. Нестабильные цены на серебро, а также новогодние праздники по китайскому календарю, заставляют поставщиков либо колебаться в предоставлении ценовых предложений, либо завышать цены. В результате производителям модулей и разработчикам солнечных электростанций, возможно, придётся отложить проекты или временно закрыть свои заводы до тех пор, пока затраты не снизятся.

В среднесрочной перспективе цена на серебро будет ещё более подвержена влиянию настроений инвесторов и инвестиционных потоков, поскольку снижение одного из основных источников роста промышленного спроса за последние 10 лет приведёт к сокращению спроса на серебро в промышленности. В то же время последние колебания цен в большей степени определялись инвестиционными условиями и ликвидностью, чем базовым спросом со стороны конечного потребителя. В краткосрочной перспективе цена на серебро консолидируется после резкого роста, и можно ожидать дальнейшей волатильности цен

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба