О компании.

ГМК Норильский никель – это Российская горно-металлургическая компания. Крупнейший в мире производитель никеля и палладия. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы. Обладает уникальной минирально-сырьевой базой. Обеспеченность основными рудами более 70 лет. Продуктовая линейка Норникеля необходима для развития низкоуглеродной экономики и экологически чистого транспорта.

В состав Группы входит более 80 компаний, которые расположены в России и других странах. Основные производственные мощности находятся в РФ на полуострове Таймыр, Кольском полуострове и в Забайкальском крае, а также в Финляндии. Более 90% продукции компания отправляет на экспорт.

37% акций принадлежит Интерросу Владимира Потанина. 26,4% у «ЭН+ Групп», которую контролирует Олег Дерипаска. Остальные акции находятся в свободном обращении.

В 2024 году несколько дочек Норникеля попали под санкции США. Но в компании заявили, что это не относится к производственным и сбытовым активам. Также в апреле 2024 года компания заявляла, что клиенты из Евросоюза отказывались от закупок металлов Норникеля. Из-за этого с 2023 года компания была вынуждена перестраивать логистику.

Из последних новостей: ожидается, что в феврале 2026 года ЕС введет новые ограничения на импорт металлов из России, которые будут касаться иридия, родия, платины и меди и будут направлены в первую очередь против «Норникеля».

Текущая цена акций.

Акции Норникеля с 2021 года находились в нисходящем тренде. Но в конце прошлого года линия сопротивления была сломлена и началась растущая тенденция. Вообще котировки за 2025 год выросли на треть. А с начала 2026 года динамика +5%.

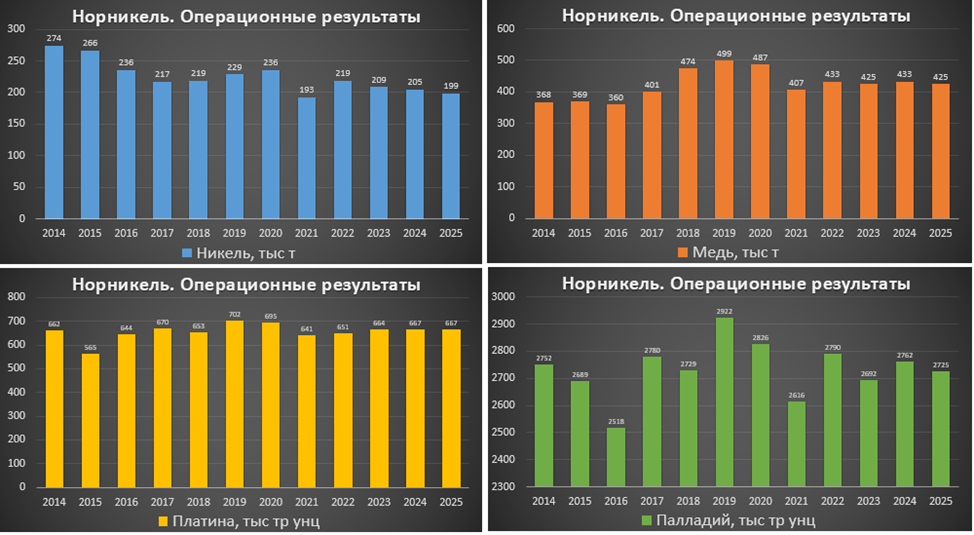

Операционные результаты.

Данные по производству металлов за 2025 год:

Никель -3% г/г.

Медь -2% г/г.

Палладий -1% г/г.

Платина 0% г/г.

Производство металлов в 2025 г. немного снизилось г/г вследствие временного роста доли руд в добыче с относительно более низким содержанием полезных компонентов, а также обновления парка горного оборудования техникой, получаемой от новых поставщиков.

Также компания опубликовала прогноз на 2026 год. Ожидается небольшое снижение производства металлов платиновой группы в связи с изменением соотношения металлов в структуре перерабатываемого сырья. Производство никеля и меди сохранится на прежнем уровне.

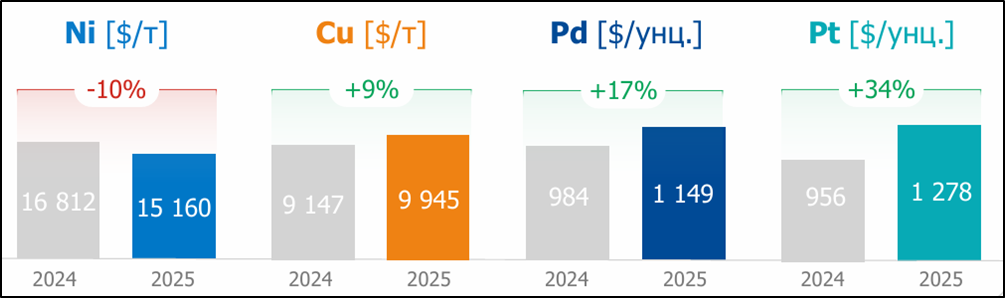

Цены на металлы.

В 2025 году наблюдалось существенное увеличение средних цен по всем основным металлам за исключением никеля. Причем основной рост пришелся на конец года. И в начале 2026 года цены находятся на высоких уровнях.

Компания перестала публиковать выручку в разрезе реализации металлов. Но по данным на 2022 год: на палладий приходилась треть выручки, медь и никель примерно по 25%, платина около 3%, остальные металлы около 13% продаж.

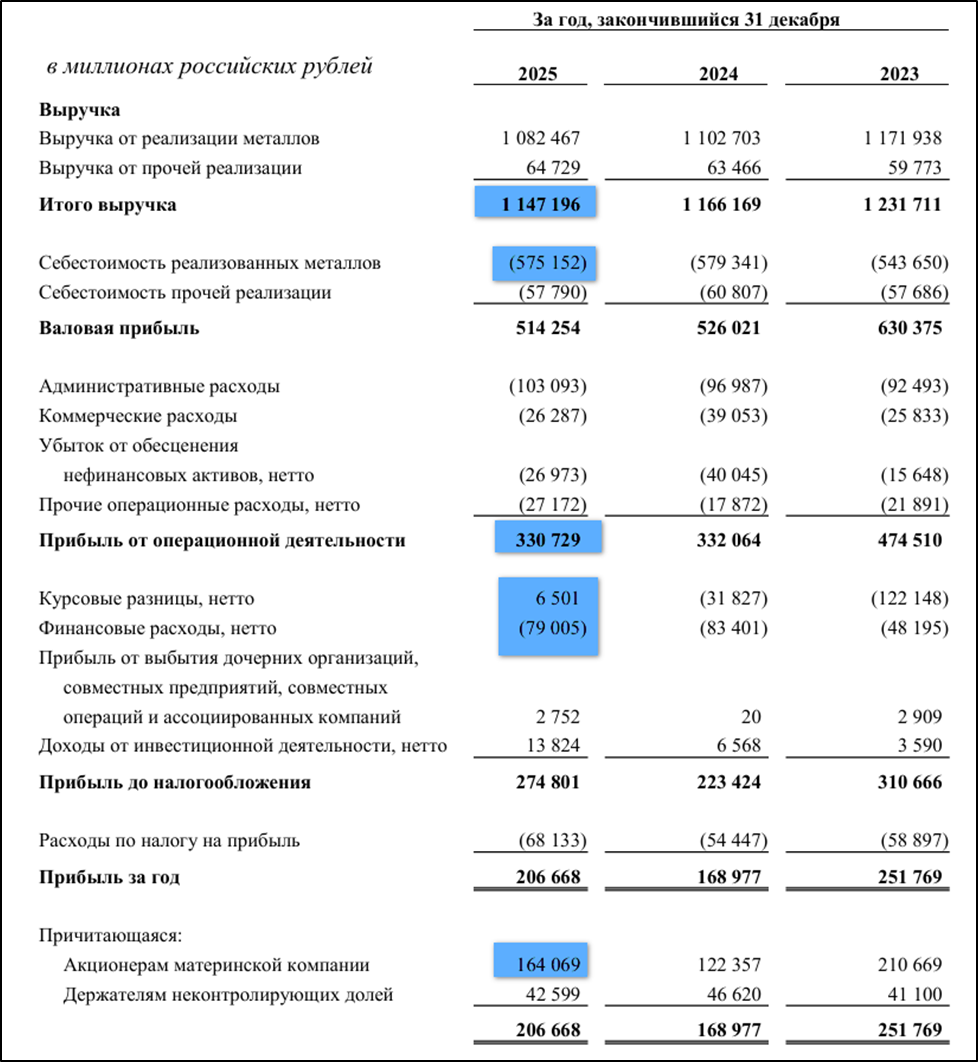

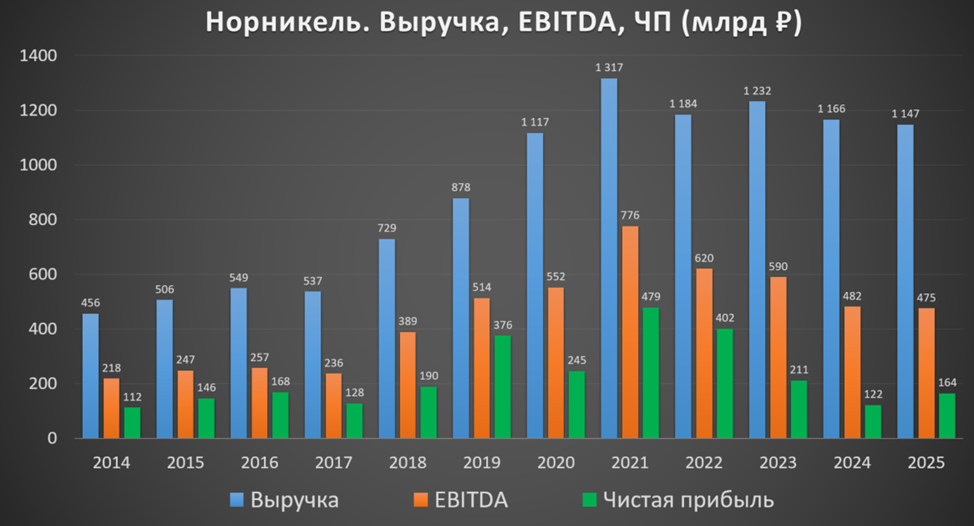

Финансовые результаты.

Результаты за 2025 год:

Выручка 1147 млрд (-2% г/г);

Себестоимость 633 млрд (-1% г/г);

Операционная прибыль 331 млрд (-0% г/г);

Курсовые разницы +6,5 млрд (а год назад -32 млрд);

Финансовые расходы -79 млрд (-5% г/г);

Чистая прибыль (ЧП) 164 млрд (+34% г/г).

Выручка в долларах увеличилась на 10% из-за роста цен на металлы. Но рублевая выручка снизилась на 2% из-за укрепления национальной валюты. Себестоимость также незначительно уменьшилась. Таким образом, операционная прибыль не изменилась. Но благодаря положительным курсовым разницам (из-за переоценки валютного долга) и небольшому снижению процентных расходов, ЧП выросла на треть г/г.

На диаграмме видим постепенное снижение результатов с 2021 года. Но 2025 год в части выручки и EBITDA практически не изменился г/г, а в части ЧП небольшое улучшение. Правда, всё равно, это одно из худших значений ЧП за 8 лет.

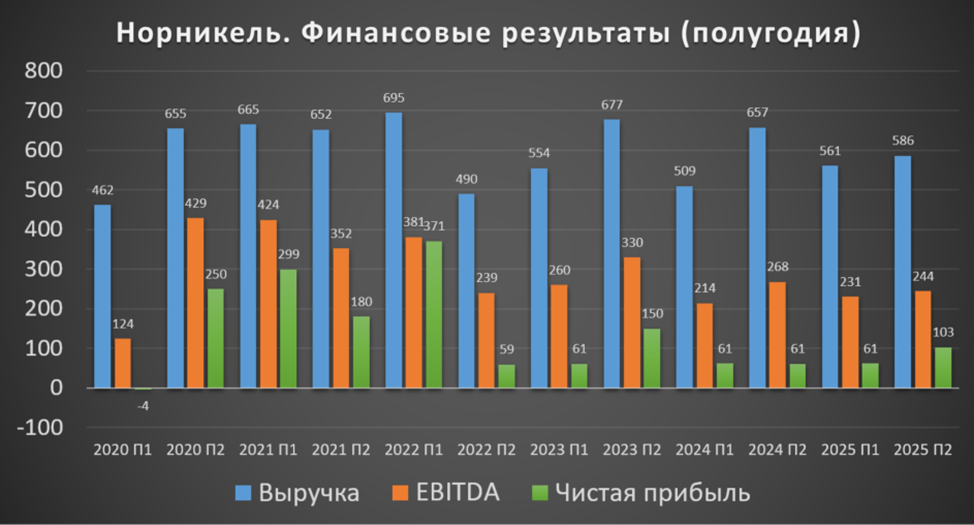

Если посмотреть динамику по полугодиям, то результаты 2П 2025 немного лучше относительно первого. Но при этом ЧП 2П 2025 лучшая за 2 года. Основная причина – резкий рост цен на металлы в конце года.

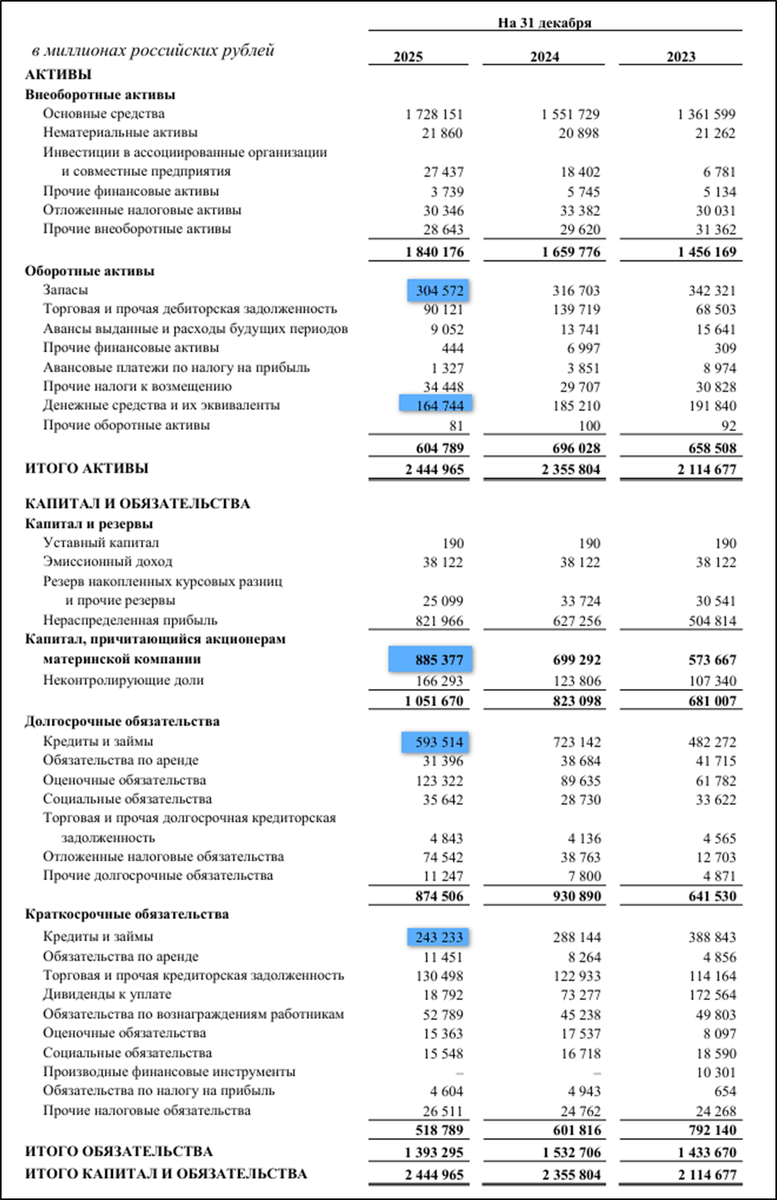

Баланс.

Изменения за 2025 год:

Капитал 885 млрд (+27%).

Запасы 305 (-4%).

Денежные средства 165 млрд (-11%). На 26% в валюте.

Суммарные кредиты и займы 837 млрд (-17%). На 66% в валюте.

В итоге, чистый долг 672 млрд (-19% г/г). Уменьшение в том числе за счет курсовой переоценки валютных обязательств. ND/EBITDA = 1,6. С одной стороны, долговая нагрузка пока остаётся в пределах нормы, но с другой стороны, ситуацию нельзя назвать очень комфортной с точки зрения выплаты дивидендов.

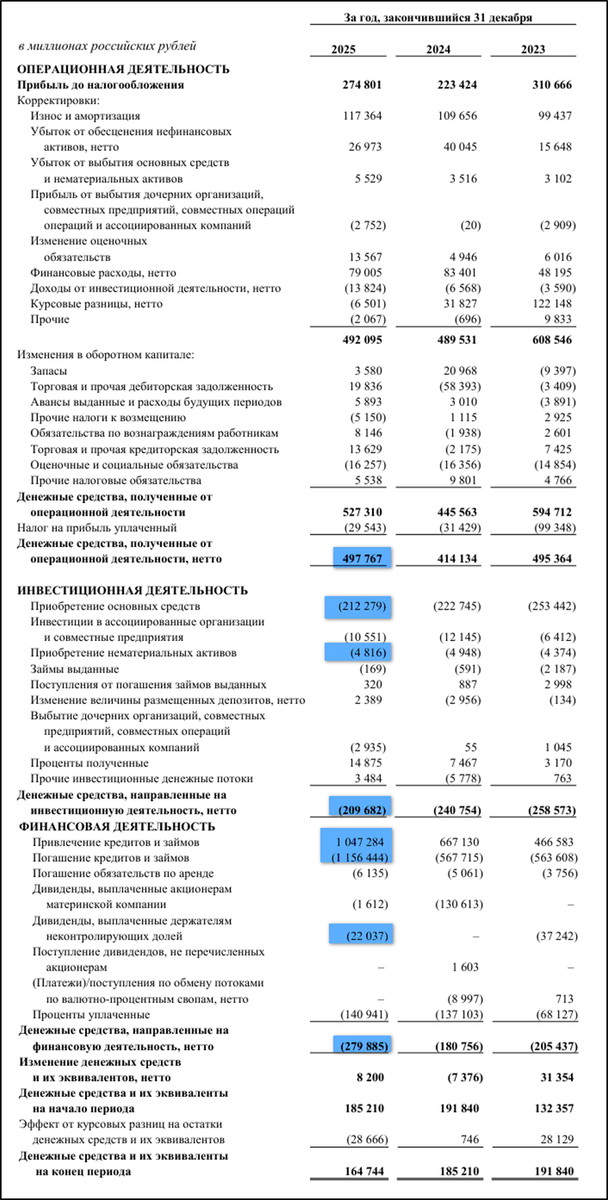

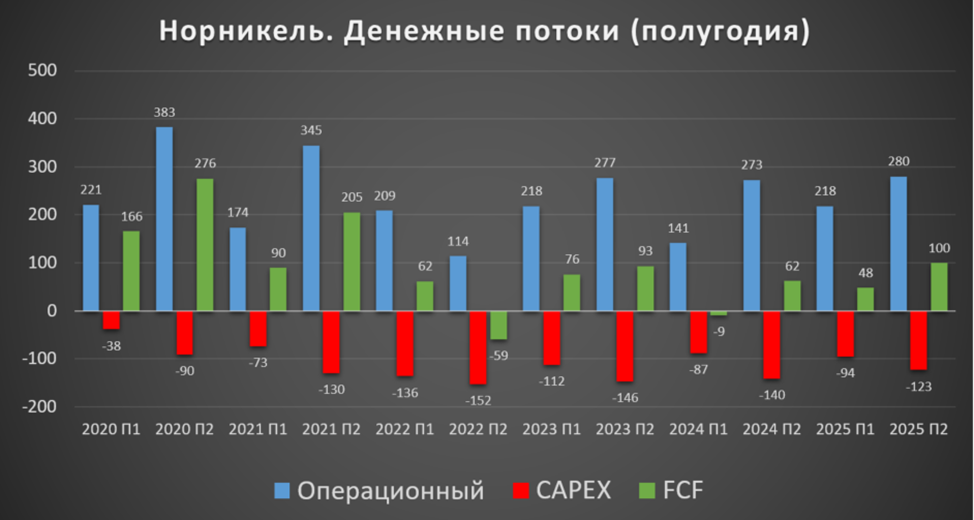

Денежные потоки.

Денежные потоки за 2025 год:

Операционный: +498 млрд (+20% г/г). Неплохой результат за счет роста EBITDA и снижения оборотного капитала.

Инвестиционный: -210 млрд (-13% г/г). При этом капитальные затраты 217 млрд (-5% г/г).

Финансовый: -280 млрд. На 109 млрд снижен долг. Выплата процентов 141 млрд. И 22 млрд выплачено дивидендами держателям неконтролирующих долей Быстринского ГОКа.

Операционный поток в 2025 лучший за 4 года. Капитальные затраты снизились, но остаются высокими. В итоге, свободный денежный поток +148 млрд. Среднее значение, а если вычесть дивиденды держателям неконтролирующих долей, то FCF скорр = +126 млрд.

Если посмотреть в разрезе полугодий, то именно 2П 2022 лучший в части операционного потока и FCF за 4 года. Это опять же результат высоких цен на металлы в конце года.

Дивиденды.

В 2022 году истекло соглашение между основными акционерами компании, по которому Норникель стремился выплачивать высокие дивиденды в размере 60% от EBITDA.

Согласно действующему положению, Совет директоров ориентируется на то, что размер годовых дивидендов должен составлять не менее 30% от EBITDA.

Последний раз дивиденды 9,15₽ выплачивались за 9 месяцев 2023 года. Доходность к текущей цене акции около 6%. На дивиденды было распределено 140 млрд, что составило 24% от EBITDA.

Также нужно отметить, что менеджмент компании неоднократно заявлял о предпочтении перейти на выплату дивидендов в привязке к свободному денежному потоку, а не к EBITDA.

За 2024 год дивидендов не было. В феврале 2026 года менеджмент заявил, что выплата дивидендов "Норникелем" будет связана с получением дивидендов от "Быстринского". Но также будут учитываться долговые метрики и экономическая ситуация.

Если ориентироваться на 100% от FCF скорр, то дивиденды за 2025 год могут быть в районе 8₽, а если исходить из 30% от EBITDA, то около 9₽. Т.е. доходность может быть в районе 6% к текущей цене акций. Но также остается высокая вероятность, что дивиденды снова не будут выплачены, т.к. капитальные затраты остаются высокими и долговая нагрузка не так уж низкая.

Перспективы.

У компании определена стратегия развития до 2030 года, которая подразумевает рост добычи руды почти в 1,8 раза, рост производства металлов и экологическую программу.

В частности, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

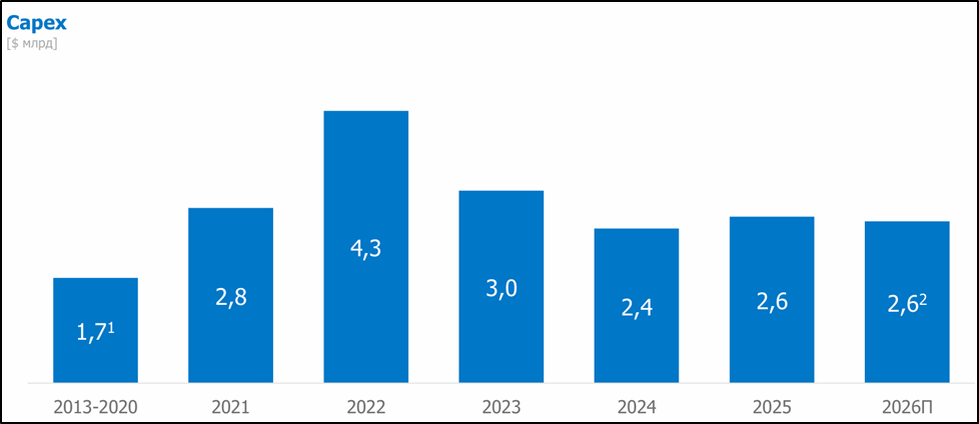

Эта инвестиционная программа требует высоких капитальных затрат вплоть до 2028 года. По первоначальным планам пики затрат по 4-4,5 млрд долларов приходились на период 2023-2025. Но из-за сложной геополитической ситуации, волатильности на ключевых рынках, роста инфляции и ключевой ставки, программа была существенно скорректирована в сторону снижения. Уровень кап затрат в 2026 году ожидается на уровне прошлого года, т.е. 2,6 млрд долларов.

Компания будет продолжать следовать программе повышения производственной эффективности.

Норникель прогнозирует дефицит основных металлов, кроме палладия, в долгосрочной перспективе, что может привести к росту цен на них. Но значительный рост уже произошел в конце 2025 года. И если цены останутся на текущих уровнях, это будет уже довольно позитивно.

Ещё одной точкой роста является литиевый проект. Планируется, что Норникель вложит 150 млрд в совместный проект с Росатомом ООО «Полярный литий». На проектную мощность 45 тыс тонн карбоната лития планируется выйти в 2030 году.

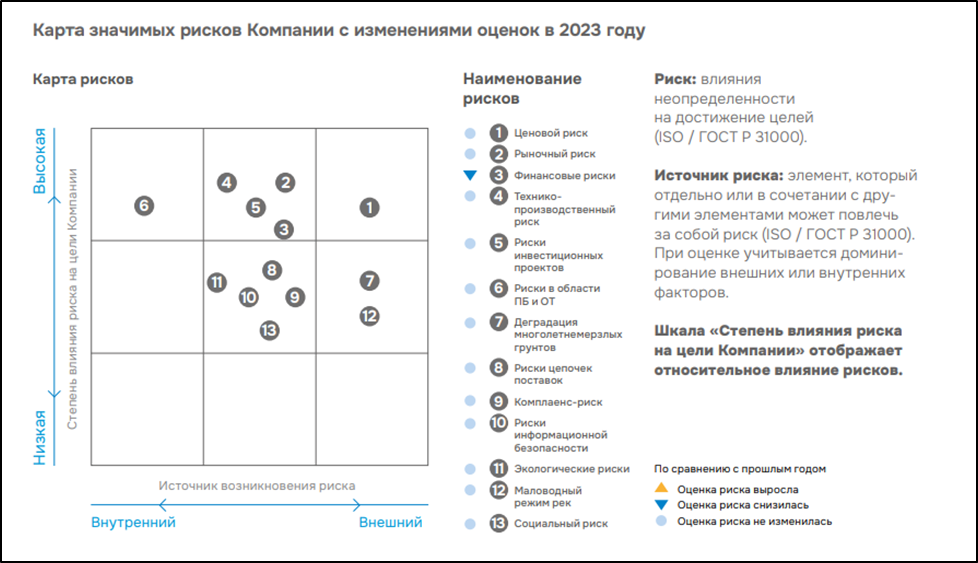

Риски.

Ценовой. Это самый значимый риск, т.к. он напрямую влияет на выручку.

Рыночный. Из-за санкций и ограничений, возможно, что компания продает металлы с дисконтом к рыночной цене.

Финансовый. Этот фактор включает в себя валютный, процентный риски, риск ликвидности, а также прочие финансовые риски.

Также есть еще целый ряд других рисков, в частности, в связи с ростом цен на металлы и проблемами в гос бюджете, не исключен рост налогов на цветные металлы.

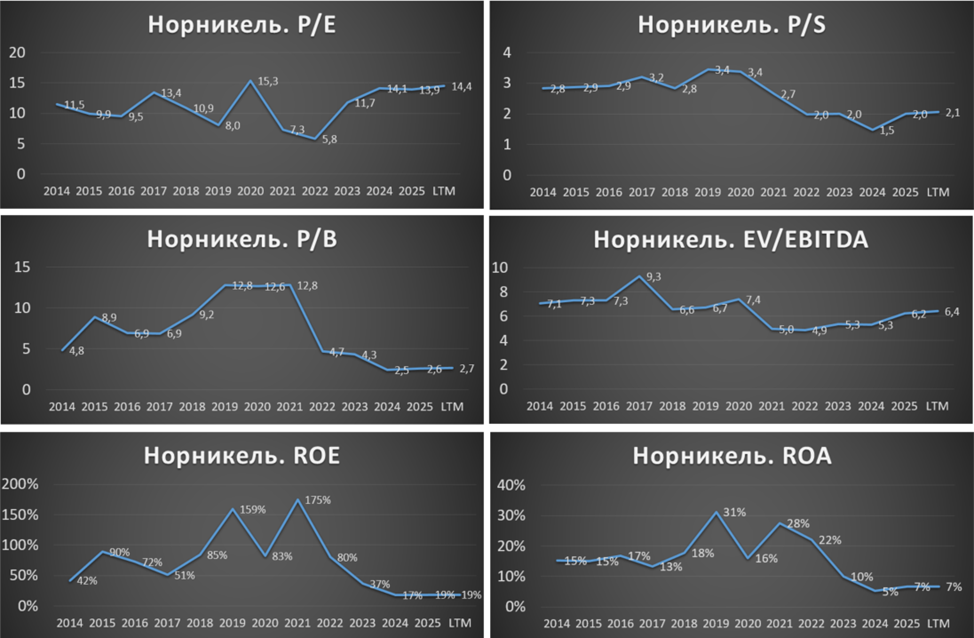

Мультипликаторы.

Капитализация = 2,4 трлн (цена акции = 155₽);

EV/EBITDA = 6,4;

P/E = 14,4; P/S = 2,1; P/BV = 2,7;

Рентабельность EBITDA =41%; ROE = 19%; ROA = 7%.

Мультипликаторы в районе средних исторических значений, за исключением P/E, который находится на высоких отметках. Но в случае сохранения высоких цен на металлы в 2026 году, P/E может сократиться в 2 раза.

Выводы.

ГМК Норникель – мировой лидер по производству никеля и палладия.

В 2025 году операционные результаты немного снизились. Цены на металлы, за исключением никеля, неплохо подросли. В итоге, выручка и EBITDA на уровне прошлого года, а ЧП выросла на треть. Долговая нагрузка пока остается на приемлемых значениях. Свободный денежный поток положительный.

Также нужно отметить, что финансовые результаты именно 2П 2025 были сильными, т.к. рост цен на металлы, произошел в конце прошлого года.

Дивидендов за 2024 год не было. Решение о выплатах за 2025 год пока не принято. Наиболее вероятная доходность может быть в районе 6%.

Инвестиционная программа – это точка роста. Но она оптимизируется. Капитальные затраты в 2026 году ожидаются на уровне прошлогодних.

Основные риски: ценовой, рыночный и финансовый, налоговый.

Мультипликаторы в районе средних значений. Моя расчетная справедливая цена акций 140₽.

Мои сделки.

На данный момент доля Норникеля в моём портфеле акций около 6%. Текущая позиция в плюсе более 20%, также получал дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба