Вознаграждение за принятие на себя дополнительных кредитных рисков снизилось до минимума за последние десятилетия, поскольку инвесторы ищут доходность

Рост стоимости корпоративных облигаций привёл к тому, что кредитные риски стали приносить минимальную доходность за всю историю, что вызвало опасения у некоторых инвесторов о возможном возникновении «пузыря» на отдельных сегментах рынка.

С начала прошлого года корпоративные облигации значительно подорожали на фоне общего увеличения рискованных активов, в результате чего фондовые рынки достигли рекордных показателей. Эти процессы были обусловлены ожиданиями, что администрация Трампа продолжит поддерживать экономику США на высоком уровне, стимулируя глобальный рост.

Спред — разница в доходности между корпоративными облигациями и государственными долговыми обязательствами — для американских и европейских компаний с высоким кредитным рейтингом снизился до минимального значения со времён мирового финансового кризиса 2008 года. При этом доходность более рискованных долговых обязательств тоже заметно уменьшилась.

Такие условия позволили технологическим гигантам, таким как Alphabet и Oracle, выйти на рынок с крупными облигационными размещениями. Однако эти события вызывают беспокойство у некоторых инвесторов.

Нуван Гунетилеке, руководитель отдела рынков капитала страховой компании Phoenix Group, входящей в индекс FTSE 100, заявил, что с конца прошлого лета на рынках капитала всё чаще наблюдаются признаки, характерные для «пузырей». Он отметил снижение доходности облигаций.

В ответ на это Phoenix Group решила продать часть своих корпоративных долговых обязательств и инвестировать в другие инструменты с фиксированным доходом, включая казначейские облигации, а также повысить качество своего портфеля активов, чтобы быть лучше подготовленной к возможным изменениям цен.

Узкие спреды свидетельствуют о высоком спросе со стороны инвесторов, которых привлекает более высокая общая доходность облигаций по сравнению с посткризисным периодом. Этому способствует значительный рост доходности государственных облигаций. Многие инвесторы предпочитают приобретать долговые обязательства компаний, которые, как правило, более осторожны в вопросах заимствований, чем правительства, не ограничивающие свои расходы.

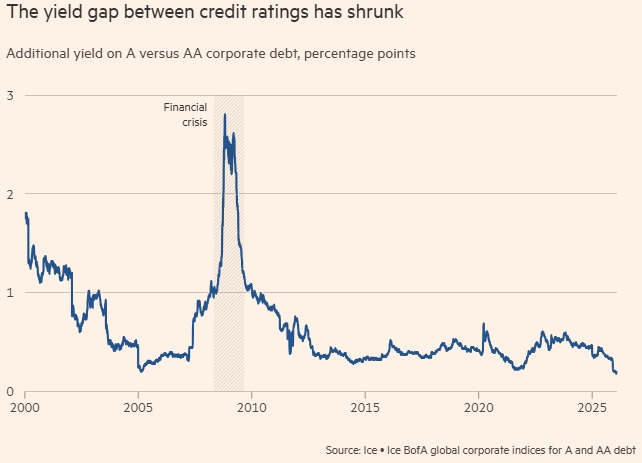

Благодаря этим факторам разница между индексами глобальных корпоративных облигаций с рейтингами А и АА от компании Ice BofA сократилась до уровня ниже 0,2 процентного пункта, что стало рекордом с 1997 года.

Спреды по корпоративным займам находятся на посткризисном уровне. Индексы корпоративных облигаций инвестиционного класса на бирже ICE отBank of America, скорректированные с учетом спреда по отношению к государственным облигациям. FT. Источник: Bank of America для корпоративного сектора США и Bank of America для корпоративного сектора Европы

Разница в доходности между облигациями с разными кредитными рейтингами сократилась. Дополнительная доходность корпоративных облигаций класса А по сравнению с корпоративными облигациями класса А, в процентных пунктах. Источник: Ice, глобальные корпоративные индексы Bank of America для облигаций классов A и AA.

На прошлой неделе аналитики Citi предупредили, что «сжатие верхней части кривой создаёт значительный асимметричный риск, и последствия рыночных потрясений становятся гораздо серьёзнее».

Это означает, что инвесторам следует более тщательно подходить к выбору активов и избегать необдуманных решений.

Мэтью Брилл, глава отдела кредитного анализа инвестиционного уровня в Северной Америке компании Invesco, заявил, что «сейчас рынок облигаций — это рынок выбора. В этом году будет больше победителей и проигравших. Нельзя просто купить акции множества компаний с рейтингом «три звезды» и надеяться, что они вырастут».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба