С уходом с рынка крупнейшего продавца валюты рубль начинает плавно слабеть - к 80-82 за доллар в марте и, вероятно, к 90-95 до конца года

В текущих условиях ЦБ может не пойти на снижение ключевой ставки на мартовском заседании

Инвесторам стоит диверсифицировать портфель

Впервые за долгое время Минфин РФ в одностороннем порядке отказался исполнять бюджетное правило. Ведомство в марте приостанавливает валютные операции, не дожидаясь решения правительства по новой цене отсечения. Это означает, что с рынка уходит крупнейший игрок, который поддерживал рубль даже при дешевой нефти. Банк России остался в стороне, но успел предупредить: изменение бюджетного правила без сокращения расходов скажется на ставке. Назревает вопрос: что теперь делать инвесторам, готовиться ли к девальвации?

Исторический шаг

Министерство финансов впервые с 2022 года взяло паузу в исполнении бюджетного правила. В свете нестабильной обстановки на Ближнем Востоке ведомство решило отложить покупку/продажу иностранной валюты и золота на внутреннем рынке в текущем месяце в связи с необходимостью рассчитать новую цену отсечения - параметр базовой цены на нефть в бюджетном законодательстве, влияющий на характер операций министерства.

Планируется снижение ставки отсечения по цене на российскую нефть марки Urals с текущих 59 до 45-50 долларов за баррель (для справки, средняя цена на российскую нефть в январе составила 40,95 доллара за баррель), что позволит правительству оптимизировать расходы Фонда национального благосостояния (ФНБ). Таким образом, власти реагируют на риски устойчиво низких цен на российскую нефть, отметил начальник отдела кредитного анализа и макроэкономики УК “РСХБ Управление Активами” Павел Паевский.

“В период с 6 февраля по 5 марта Минфин ежедневно продавал валюту и золото в эквиваленте 11,9 млрд рублей в день. Плюс к этому, до конца первого полугодия ЦБ ежедневно продает валюту на 4,62 млрд рублей. То есть нетто-продажи со стороны денежных властей в феврале составляли 16,52 млрд рублей в день против январского уровня 17,42 млрд рублей в день”, - напомнил аналитик ФГ “Финам” Александр Потавин.

При высоких ценах на нефть старый механизм бюджетного правила заставлял бы Минфин покупать валюту, чтобы отложить излишки в кубышку (ФНБ). И, наоборот, если цены падают ниже базового уровня - деньги из ФНБ достают, чтобы компенсировать нехватку или, другими словами, покрыть дефицит бюджета. Последний в этом году, по официальным данным, может составить 3,8 трлн рублей, а на практике - и все 7 трлн рублей.

Чем больше государству приходится продавать резервов, тем сильнее искусственно укрепляется рубль. При обратном процессе, очевидно, что курс национальной валюты начнет снижаться. Главный вопрос - насколько?

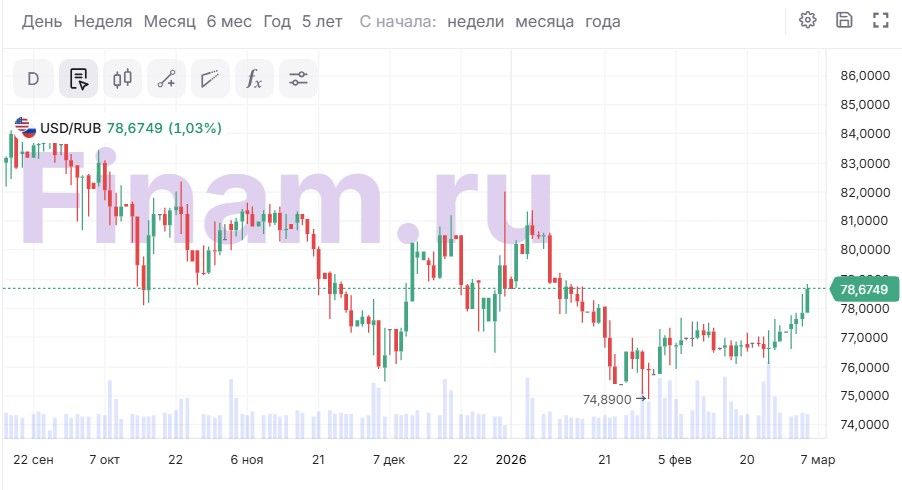

После решения Минфина первая реакция на рынке была незначительной: рубль торгуется у отметок 78,6 и 11,3 за доллар и юань соответственно. Но эксперты не исключают дальнейшего ослабления.

Так, глава аналитического департамента “Цифра брокер” Наталия Пырьева полагает, что в марте рубль будет торговаться в узком диапазоне 77-80 рублей за доллар, но в перспективе до конца 2026 года может проявиться более выраженное ослабление рубля до 90-95 рублей.

Потавин, в свою очередь, дал такой прогноз по динамике доллара на март: 77,5-81 рубль; по евро-91-93 рубля; по юаню-11,2-11,6 рубля.

“Пока преждевременно рассуждать о каких-то объективных уровнях ослабления по паре USD/RUB в среднесрочной перспективе. Тем не менее мы ожидаем, что с высокой вероятностью рубль против доллара к концу марта может достичь уровней 80-82, против евро-94–96, против юаня-11,8-12”, - добавил Паевский.

Усиление ослабления рубля может быть вызвано тем, что с апреля министерство начнет покупку валюты при изменении цены отсечения (ее могут установить на уровне 45 долларов за баррель). Объем операций может достигать нескольких сот миллиардов рублей в месяц.

По подсчетам Потавина, в ближайший месяц объем предложения валюты со стороны властей сократится с 16,52 млрд до 4,6 млрд рублей в день, то есть в 3,6 раза, что суммарно дает выпадающий объем продаж около 240 млрд рублей в месяц (около 3 млрд долларов).

“Отказ Минфина от продажи валюты в марте, вероятно, окажет ослабляющее воздействие на курс рубля. Основная цель такого решения - пересмотр цены отсечения нефти в рамках бюджетного правила. Почему Минфин пошел на это прямо сейчас? Несмотря на нынешний высокий уровень нефтяных котировок, власти, вероятно, принимают во внимание потенциальные риски их будущего снижения. Корректировка бюджетного правила дает возможность заблаговременно перенастроить инструменты регулирования валютного курса”, - пояснила старший аналитик инвесткомпании “Риком-Траст” Валерия Попова.

Сигнал рынку

ЦБ уже дал сигнал о том, что изменение бюджетного правила приведет к неприятным для рынка последствиям: на заседании 20 марта ставку, возможно, придется оставить на прежнем уровне. Это связано с главной миссией регулятора - сдержать рост цен, а при слабом рубле стоимость импорта будут расти, разгоняя инфляцию.

“Если изменение параметров бюджетного правила, в частности, снижение базовой цены, не сопровождается корректировкой расходов, а приводит лишь к увеличению заимствований, то это при прочих равных требует более сдержанного роста кредита экономике, то есть более медленного снижения ключевой ставки, более жесткой ДКП”, - заявил накануне Банк России.

Здесь видна разность в подходах ЦБ и Минфина, которые, образно говоря, тянут одеяло в разные стороны. В то время как Минфин, главным образом, стремится наполнить казну, забирая в бюджет больше нефтедолларов, то регулятор больше стремится следить за стабильностью финансовой системы страны в целом.

“По сути, Минфину нужен более слабый рубль для балансировки бюджета, а ЦБ - стабильный рубль, чтобы сдерживать рост инфляции”, - подчеркнул Потавин.

Однако стоит помнить, что без сокращения расходов, в экономике будет больше денег и выше цены на все. И чтобы покрыть дефицит, Минфину придется больше занимать через размещения ОФЗ. А инвесторы, видя это разногласие, будут сокращать позиции в длинных гособлигациях.

“Эскалация военного конфликта на Ближнем Востоке провоцирует рост цен на энергоресурсы, что в последующем может отразиться в ускорении темпов роста потребительских цен. Вместе с тем перекрытие Ормузского пролива в целом нарушает глобальные цепочки поставок, что может привести кросту цен на широкие категории продукции и росту логистических издержек, что в итоге в еще большей степени отразится в инфляции. Тем не менее степень влияния факторов, связанных с рисками из внешнего контура, на российскую экономику будет зависеть от длительности конфликта и его масштаба. На текущий момент мы полагаем, что пространство для сниженияключевой ставки у Банка России есть, но внешние риски его ограничивают до шага в 50 б.п. По мере дальнейшего развития событий до заседания 20 марта мы, возможно, данный прогноз будем пересматривать”, - отметила Пырьева.

Защитные стратегии

В свете текущих событий инвесторам пора задуматься о защите портфеля, потому что сценарий будущей девальвации рубля выглядит вполне правдоподобным, хотя, как показал опрос аналитиков, пока речь не идет о полномасштабном обесценивании национальной валюты.

“Поскольку торговый баланс России остается уверенно положительным, даже в текущей ситуации сильного обесценения рубля мы, скорее всего, не увидим. Тем более, что в ближайший месяц будут повышенные продажи валюты со стороны экспортеров нефти для уплаты НДД. А ближе к маю на рынок подойдут повышенные объемы выручки от тех высоких цен на нефть, которые стали следствием военной операции США и Израиля против Ирана”, - указал Потавин.

По мнению Поповой, сейчас участникам рынка следует придерживаться всего двух рекомендаций:

Осуществлять диверсификацию инвестиционного портфеля для минимизации рисков: распределять капитал между активами в разной валюте (рублевыми и валютными), а также задействовать различные классы финансовых инструментов, например, акции, облигации и золото.

Рассматривать вложения в акции экспортно-ориентированных компаний, выручка которых формируется в иностранной валюте и которые обладают потенциалом роста в условиях ослабления рубля.

Целый арсенал инструментов в распоряжении инвесторов в сегодняшних условиях видит Паевский:

Бивалютные облигации высоко надежных эмитентов на разной срочности с доходностью к погашению от 7 до 8,5% годовых как в китайских юанях, так и в долларах.

Золото и золотые облигации российских золотодобывающих компаний.

Акции российских экспортеров: нефтегазовые компании, производители удобрений и предприятия цветной металлургии.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба