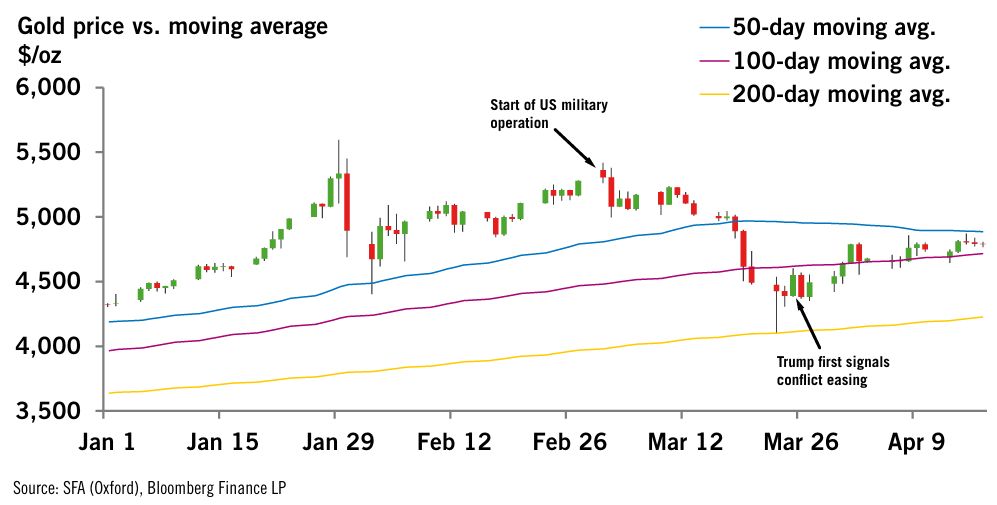

Золото

На протяжении всей истории #золото рассматривалось как актив-убежище, хотя последние колебания цен не соответствовали ожиданиям от такого актива. В течение 2026 года цена золота подвергалась как фундаментальному, так и спекулятивному спросу, предшествующему этим ценовым движениям. Наиболее примечательно, что в торговые дни сразу после начала военной операции США в Иране, 2 и 3 марта, цены на золото, наряду с акциями, упали. Более того, по мере ухудшения геополитической ситуации золото продолжало снижаться, не сумев достичь своих максимумов чуть более $ 5400 за унцию, достигнутых в первый торговый день месяца.

Золото резко упало после пробития ниже своей 50-дневной скользящей средней 18 марта. Оно оставалось слабым до достижения своей 200-дневной скользящей средней 23 марта, что совпало с первыми признаками ослабления конфликта, появившимися 26 марта, когда Трамп заявил, что атаки на энергетическую инфраструктуру Ирана были отложены после конструктивных мирных переговоров. После этого, похоже, начался ещё один восходящий тренд, который впоследствии был подкреплён объявлением о временном прекращении огня 7 апреля.

Основной аргумент в пользу инвестиций в золото заключается в том, что при физическом хранении оно не имеет контрагентов и сохраняет свою покупательную способность, несмотря на многовековую денежную инфляцию и обесценивание валюты. Последующий спрос соответствует долгосрочной стратегии центральных банков, институциональных инвесторов и некоторых розничных инвесторов. Однако существует и спекулятивный аспект инвестиций в золото, который по сути представляет собой торговлю на основе ценового импульса и технических показателей с целью увеличения капитала. Этот спрос исходит от институциональных и розничных инвесторов, стремящихся покупать и продавать с краткосрочной перспективой.

В течение 2025 и начала 2026 годов быстрый рост цен привлёк больше спекулятивной активности, что усилило привлекательность золота, основанную на росте геополитической и экономической неопределённости. Это сократило инвестиционный горизонт среднего участника рынка, поскольку на рынок вышло больше спекулянтов. Поэтому можно ожидать ряда случаев, когда цена золота будет двигаться в противоположном направлении от того, что было бы вероятно при бегстве в безопасное место.

Эти движения не отражают изменения фундаментальных факторов, влияющих на цену золота. Следует ожидать некоторой переориентации и снижения долговой нагрузки в периоды кросс-активной волатильности. Реакция цены золота на технические индикаторы также является ожидаемым симптомом краткосрочных спекулятивных действий участников рынка. Эта волатильность, вероятно, сохранится на некоторое время, но в долгосрочной перспективе золото сохранит свою фундаментальную привлекательность как средство сохранения покупательной способности.

Федеральная резервная система вряд ли повысит ставки даже после роста индекса потребительских цен (CPI). За 12 месяцев по март включительно индекс потребительских цен США вырос до 3,3%, что на 0,9 процентных пункта больше, чем в феврале. Основной вклад в этот рост внесла энергетика, увеличившись на 10,9% в марте, что во многом было обусловлено ростом цен на бензин на 21,2%. Показатель базового CPI, который не включает продукты питания и энергоносители из-за их волатильности, вырос до 2,6% в марте, что на 0,1 процентных пункта больше, чем в феврале (источник: Бюро статистики труда).

Хотя такой значительный рост CPI может вызывать опасения у ФРС, повышение процентных ставок вряд ли окажет существенное влияние, поскольку рост вызван внешними факторами, а именно войной на Ближнем Востоке. ФРС, скорее всего, будет ссылаться на относительно стабильный базовый показатель и сохранит мягкую денежно-кредитную политику, опасаясь нанести ущерб экономике.

Капитальные затраты на разведку золота растут. Бюджеты на разведку золота выросли на 11% до $ 6,15 млрд на фоне рекордных цен на золото. Крупные компании доминируют в этих расходах, на их долю приходится 57% от общего бюджета (источник: S&P Global). Их затраты в основном сосредоточены на продлении срока эксплуатации существующих шахт путем разведки близлежащих районов на предмет дополнительных запасов руды. Они также инвестируют в уже действующие шахты для расширения производства и повышения коэффициентов извлечения.

В то время как разведка близлежащих месторождений растёт, расходы на геологоразведку на начальном этапе сокращаются. Разработка месторождений на ранних стадиях до стадии добычи занимает больше времени и сопряжена с гораздо большими рисками. Это, в сочетании с увеличением стоимости финансирования, вызванным более высокими процентными ставками, снизило стимулы к геологоразведке на новых месторождениях по сравнению с разработкой уже существующих. Отсутствие геологоразведки на начальном этапе может привести к будущим ограничениям предложения по мере старения месторождений и снижения содержания руды.

Ожидается, что IPO североамериканской компании Barrick состоится в 2026 году. Корпорация Barrick Mining объявила о проведении IPO компании, которая будет владеть её основными золотодобывающими активами в Северной Америке. Новая компания будет владеть долями Barrick в совместных предприятиях Nevada Gold Mines и Pueblo Viejo, а также полностью принадлежащим ей месторождением Fourmile в Неваде. Barrick сохранит контрольный пакет акций в новой компании в долгосрочной перспективе. Это отражает новое намерение Barrick инвестировать больше средств в юрисдикции первого уровня и снизить свою подверженность более рискованным регионам мира.

Серебро

Разведка серебра следует за ростом цен на золото. Серебро обогнало никель и стало четвёртым наиболее исследуемым объектом в 2025 году, уступив только золоту, меди и литию. Аналогично золоту, бюджеты на разведку серебра сосредоточены на расширении и улучшении существующих месторождений и в основном поступают от крупных серебродобывающих компаний. Значительный рост цен на #серебро в 2025 году привёл к увеличению объёмов бурения и существенным результатам. Количество проектов по добыче серебра выросло на 26% в 2025 году, а количество проектов, соответствующих оценочному содержанию, необходимому для экономической целесообразности, увеличилось на 37% (источник: S&P Global).

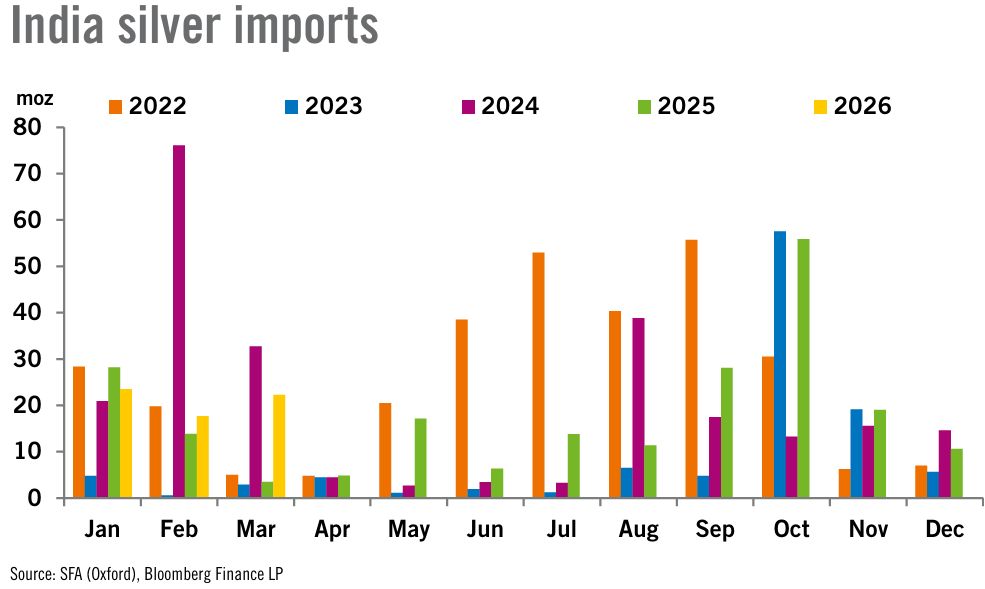

Спрос на серебро в Индии растёт как в денежном, так и в унционном выражении. Спрос на серебро в Индии значительно вырос в финансовом году, завершившемся в конце марта 2026 года. В прошлом финансовом году Индия импортировала 7 334,96 тонн (235,8 млн унций) серебра, что на 42% больше, чем годом ранее. Общая стоимость этого импорта выросла на 149,5% до $ 12,05 млрд. Это отражает высокий спрос со стороны Индии на драгоценные металлы как для инвестиционных целей (защита от инфляции), так и для изготовления ювелирных изделий.

В ответ на повышение цен объёмы добычи серебра растут. Мировые запасы серебра в 2025 году достигли 846,6 млн унций, что на 3% больше, чем в 2024 году. Этот рост был обусловлен Центральной и Южной Америкой, где более высокое содержание серебра и разработка месторождений на ранних стадиях в совокупности увеличили объёмы добычи в регионе на 5% по сравнению с 2024 годом. В других регионах добыча в Северной Америке, Азии и Океании сократилась в 2025 году. Вторичные запасы также увеличились в 2025 году, при этом переработка увеличила доступное количество серебра. Объёмы переработанного серебра выросли до 197,6 млн унций в 2025 году, что на 2% больше, чем в 2024 году. Наибольший вклад в это внесли ювелирные изделия и изделия из серебра, с ежегодным ростом на 6% и 7% соответственно (источник: The Silver Institute).

Палладий и платина

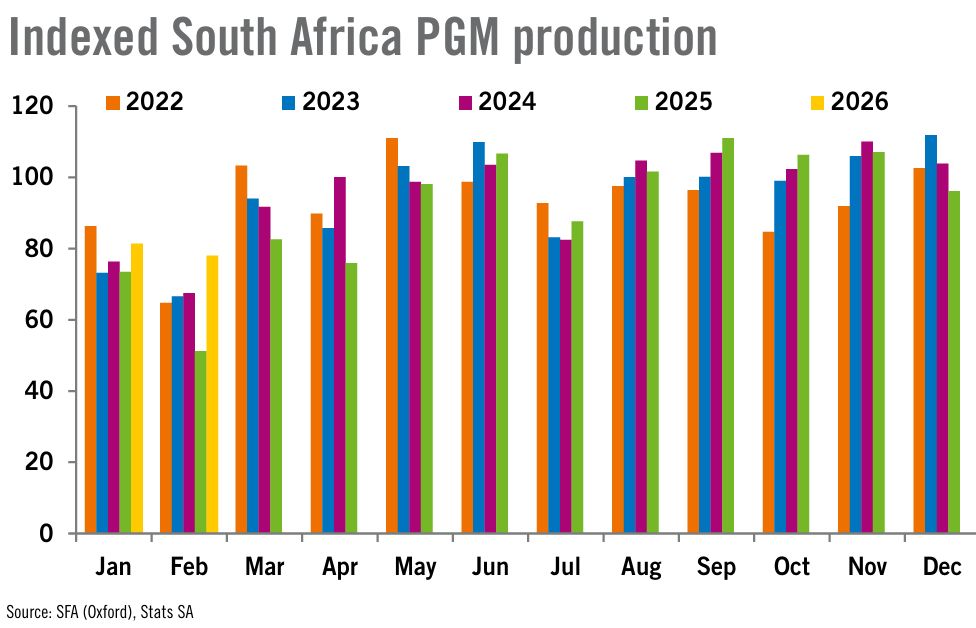

Производство платиновых металлов [#PGM] в Южной Африке в феврале достигло самого высокого уровня за несколько лет. Согласно последним данным Stats SA, объёмы производства PGM в Южной Африке в январе и феврале 2026 года превысили показатели 2025 года, при этом перебоев было меньше, чем в прошлом году. Ожидается также увеличение производства рафинированной #платины по сравнению с прошлым годом, поскольку Valterra перенесла ежегодное техническое обслуживание своих предприятий с первого квартала на третий квартал года.

Кроме того, ожидается, что Impala Platinum завершит в этом месяце работы по техническому обслуживанию печи №4, что увеличит доступную плавильную мощность и, возможно, позволит компании сократить избыточные запасы незавершённого производства в ближайшие месяцы, которые на конец декабря 2025 года составляли 400 тыс. унций 6E. Общий объём производства рафинированной платины в Южной Африке в этом году прогнозируется на уровне около 3,7 млн унций, хотя это зависит от наличия непредвиденных перебоев и от того, насколько успешно будут работать проекты, находящиеся на стадии наращивания производства.

Война с Ираном увеличивает издержки горнодобывающих компаний. Высокие цены на PGM продолжают поддерживать доходы компаний, занимающихся добычей платиновых металлов. Однако растущие издержки, вызванные повышением цен на нефть, удорожанием электроэнергии и ростом заработной платы, приведут к снижению рентабельности. Ожидается, что к маю стоимость дизельного топлива в Южной Африке удвоится по сравнению с уровнем до начала конфликта с Ираном, что напрямую повлияет на открытую и механизированную добычу полезных ископаемых, а компания Eskom вводит повышение тарифов на электроэнергию на 8,76% с 1 апреля 2026 года. Эти факторы в сочетании с увеличением капитальных затрат приведут к тому, что к 2026 году себестоимость продукции в отрасли в целом в Южной Африке значительно превысит уровень инфляции.

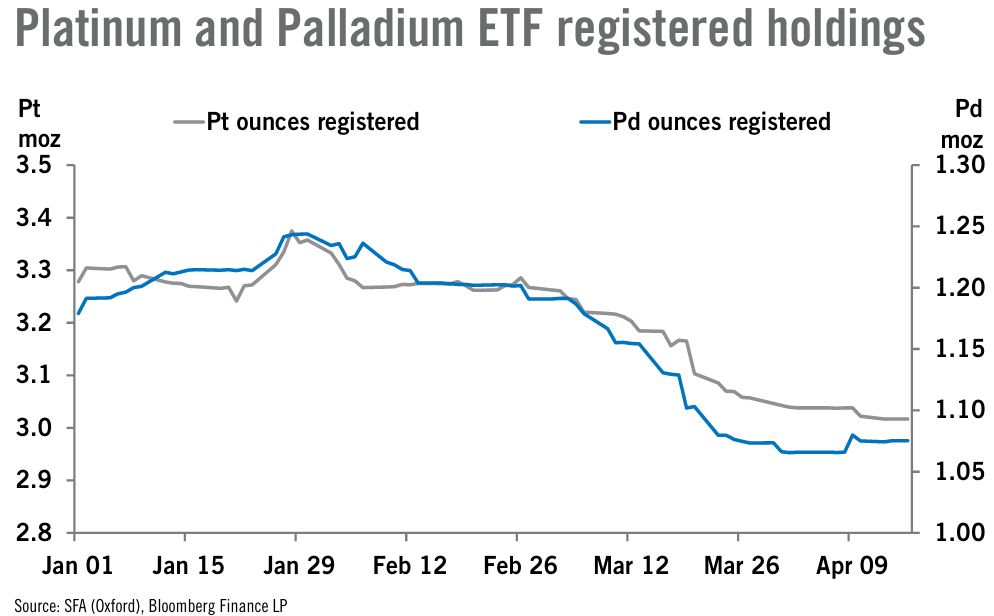

Платиновые #ETF демонстрируют отток средств с момента пика цен в январе. Общий объём платиновых ETF достиг пика 28 января, составив 3,37 млн унций. С тех пор отток составил 10,6%, в результате чего осталось 3,02 млн унций. Это означает снижение на 8,6% с начала года по 16 апреля. ETF выступают в качестве средства хранения металла, создавая дополнительный источник спроса в периоды спекуляций, а затем вновь пополняя предложение. В настоящее время этот отток увеличивает предложение на рынке, помогая смягчить рыночный дефицит и снизить ставки аренды.

Отток средств из ETF, инвестирующих в #палладий, следует за оттоком из фондов, инвестирующих в платину. Общий объём унций, зарегистрированных в ETF, инвестирующих в палладий, достиг пика 30 января на уровне 1,24 млн унций. С тех пор наблюдался отток в размере 13,6%, в результате чего осталось 1,08 млн унций. Это означает снижение на 8,2% с начала года по 16 апреля. Аналогично платине, этот отток помогает смягчить рыночный дефицит и снизить ставки аренды.

Рынок стекловолокна растёт, чему способствуют строительные, автомобильные, ветроэнергетические и электронные применения. Компании Heraeus и Sibanye-Stillwater планируют предлагать решения для рынка изоляторов, включая стекловолокно E-класса; алюмоборосиликатное стекловолокно используется для производства армированных пластмасс, в том числе печатных плат и лопастей ветряных турбин, где ключевым фактором является экономичность.

Ежегодный спрос на платину со стороны стекольной промышленности составляет несколько сотен тысяч унций, что обусловлено вводом в эксплуатацию новых мощностей и переработкой изношенных в процессе эксплуатации втулок. Переход на палладиевый сплав может частично компенсировать этот ежегодный спрос, при этом потеря унций платины будет примерно вдвое больше, чем её прирост за счет палладия, исходя из разницы в плотности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба